Aqemia : 30 M€ levés pour révolutionner la recherche médicale

Deux ans après avoir levé près de 30 M€, Aqemia, la start-up spécialisée dans la recherche de nouvelles molécules pour combattre les maladies, vient de conclure une nouvelle levée de fonds 30 M€. Wendel Growth fut à la manœuvre pour financer ce tour de table, avec la participation renouvelée de Bpifrance, Eurazeo, et Elaia.

Un spin-off du CNRS

Trouver un nouveau médicament demande, en moyenne, une dizaine d’années de travail et plusieurs milliards d’euros d’investissement, avec hélas des espoirs de réussites très faibles. Pour optimiser leur chance de succès, les professionnels de la recherche sont donc de plus en plus nombreux à faire appel à l’intelligence artificielle. L’un des acteurs les plus avancés sur le sujet est d’ailleurs français : Aqemia. Une start-up qui a été fondée en 2019 par Maximilien Levesque. Titulaire d’un PHD en physique quantique théorique et ancien chercheur en physique fondamentale à CEA, Oxbridge, l’École normale supérieure et au CNRS, celui-ci travaillé une dizaine d’années sur le développement de systèmes d'apprentissage automatique pour trouver des candidats médicaments prometteurs parmi les millions de molécules existantes.

Mais au lieu de vendre sa technologie à un industriel ou un fonds d’investissement comme beaucoup l’auraient fait, il a fait le choix de lever près de 2M€ auprès d’investisseurs en capital et de créer sa propre société pour poursuivre son projet, devenu entrepreneurial.

Appelé « design du médicament », ce travail se concrétise dès les premières phases d’identification des molécules à fort potentiel thérapeutique. Il permet de concevoir rapidement des candidats médicaments innovants grâce à des algorithmes uniques de mécanique quantique et statistique, mêlés à une intelligence artificielle générative. Une recherche en pratique 10 000 fois plus rapide que la technologie du leader mondial.

« La différence d’Aqemia réside dans son approche basée sur de la physique fondamentale. Cela nous permet de ne pas avoir besoin de résultats expérimentaux du passé sur lesquels entrainer l’IA. On peut donc trouver des médicaments pour des maladies ou cibles thérapeutiques nouvelles ou très peu étudiées » explique ainsi Maximilien Levesque sur le site La jaune et la rouge.

Un accord stratégique avec Sanofi

Son modèle économique est double. Aqemia utilise aussi bien sa technologie en collaboration avec les laboratoires pharmaceutiques, mais aussi pour son propre compte. La start-up française collabore ainsi régulièrement avec le laboratoire français, Servier, ou encore Janssen, la filiale du géant pharmaceutique américain Johnson & Johnson.

Mais c’est l’année dernière, Aqemia a franchi une étape clé dans son développement, en se rapprochant du géant pharmaceutique français, Sanofi. Les deux structures ont, en effet, signé un partenariat stratégique pouvant aller jusqu’à 140 millions de dollars, dans le but de découvrir des candidats médicaments à petites molécules dans plusieurs domaines thérapeutiques.

« Une levée de fonds est un exercice de démonstration au sens marketing. Une collaboration avec un grand groupe est la preuve qu'une technologie fonctionne » confie Maximilien Levesque, avant de poursuivre « cette nouvelle collaboration s'appuie sur notre collaboration de recherche existante avec Sanofi depuis deux ans. Cette toute nouvelle étape consiste à étendre notre expertise respective à de multiples projets et à aider Sanofi à découvrir de nouvelles matières chimiques à grande échelle ».

Une levée de fonds pour accélérer son développement

Aqemia ne compte toutefois pas s’arrêter en si bon chemin. La biotech française a démarré 2024 tambour battant, en bouclant une nouvelle levée de fonds de 30 M€. Une opération qui porte ainsi le montant total de sa Série A à 60 M€. Ce tour a été mené par Wendel Growth, avec la participation renouvelée de Bpifrance, Eurazeo, et Elaia.

Ces moyens supplémentaires devront permettre à la société dirigée par Maximilien Levesque de déployer son savoir-faire à plus grande échelle. Le chemin est même déjà tout tracé. « Cette nouvelle levée de fonds nourrira notre ambition de développement d’un portefeuille propriétaire de programmes thérapeutiques à la fois plus nombreux et aux portes de la clinique, et nous aider à structurer une organisation d’échelle internationale » explique ainsi le fondateur d’Aqemia. La prochaine étape sera sans doute l’ouverture de bureaux à Boston. Une bonne façon de vivre pleinement son rêve américain !

Benjamin Kayser (Teampact) : « Créer une passerelle entre les sportifs de haut niveau et l’innovation positive »

S’il existe des liens forts et naturels entre le monde du sport et les entrepreneurs - le gout de l’effort, un mental hors du commun et une bonne maitrise de leurs émotions – ces deux environnements échangent assez peu. C’est le constat dressé par l’ancien rugbyman de haut niveau, Benjamin Kayser, cofondateur de Teampact Ventures, dans l’émission présentée par Guillaume Lucchini, Objectif 2050, et diffusée sur Décideurs TV.

Guillaume Lucchini. Vous avez une grande carrière de rugbyman derrière vous. Comment passe-t-on du sport de haut niveau à l’investissement en Venture capital ?

Benjamin Kayser. Étonnamment, ce sont les mêmes terrains, les mêmes acteurs. Les entrepreneurs sont des athlètes de la vraie vie, du monde économique. Lorsque ma carrière s’est arrêtée en 2019, j’ai suivi un Executive MBA à Oxford. C’est à ce moment-là que je découvre le monde du private equity, et en particulier celui du Venture Capital. Une statistique m’a, à l’époque, profondément marqué : 60 % des difficultés rencontrées par les start-ups lors de leurs phrases de croissance étaient liées à des problèmes « people ». Or, dans le sport de haut niveau, les athlètes d'exception se démarquent par leur force mentale. Ils détiennent quelques-unes des « best practices » pour constituer des équipes qui vont performer dans la durée. Je vois donc une force absolue qui n'est - pour l’instant - pas exploitée à sa juste valeur, deux mondes qui malheureusement se parlent extrêmement peu.

Guillaume Lucchini. Comment a démarré l’aventure Teampact ?

Benjamin Kayser. Nous avons lancé notre activité il y a deux ans. Dans un premier temps, nous nous sommes concentrés sur la réalisation de clubs deal, sous la forme de SPV (special-purpose vehicle). Plus récemment, nous avons levé notre premier véhicule traditionnel. Un fonds ayant pour vocation d’investir en Seed et Serie A, sur la thématique du climat (économie circulaire, reforestation …) et de la santé. 75 % de nos investissements seront concentrés sur l’Europe continentale et 25 % dans le reste du monde, majoritairement au Royaume-Uni. Notre volonté est de créer une passerelle entre l'excellence sportive et l'innovation positive.

« Le modèle de reforestation proposé par Morfo est 50 fois plus rapide que celui des ONG »

Guillaume Lucchini. Revenons également sur les entreprises sur lesquelles vous vous êtes positionnés. Votre premier investissement était dirigé vers la société « Le Fourgon ». Quel est son positionnement ?

Benjamin Kayser. Notre ambition est d’allier impact et performance économique. Pour y parvenir, nous devons changer nos habitudes de consommation. Nous pensons à ce titre que l’économie circulaire sera un vecteur très important de la transition énergétique. Le positionnement du Fourgon le symbolise parfaitement. Cette entreprise du Nord de la France veut remettre au goût du jour le métier du laitier traditionnel, en livrant aux particuliers, aux administrations publiques et aux entreprises des bouteilles de verre consignées.

Une activité qui concerne l’ensemble des produits liquides, tels que le lait, les jus de fruits, les sodas, les spiritueux, mais aussi les produits vaisselle, les biscuits apéritifs ou encore les savons. Ceux-ci étant bien sûr livrés par des conducteurs disposant de fourgons électriques. L’entreprise dispose également d’une très belle plateforme de commande digitale. Nous sommes vraiment fiers de toutes leurs équipes, qui participent activement à construire le monde de demain et à réduire nos déchets.

Guillaume Lucchini. Il y a également l’entreprise Morfo, qui œuvre à la reforestation à grande échelle. Pouvez-vous nous en parler en quelques mots ?

Benjamin Kayser. Absolument. Cette société déploie un business model fantastique. Pour régénérer de grandes surfaces de forêts, elle utilise des drones et des semences variées et encapsulées. Leurs équipes peuvent ainsi accéder à des zones très enclavées ou difficiles à atteindre, de manière extrêmement efficace. La reforestation est en moyenne 50 fois plus rapide, que celle pouvant être initiée par des ONG.

Au-delà de la noblesse de la cause défendue, Morfo propose un modèle économique pérenne. Ils bénéficient déjà d’une récurrence de leurs revenus, d’une marge nette proche de 50 % et la taille de leur marché adressable est extrêmement significative. Mon associé, Nikola Karabatic, l’un des meilleurs joueurs du monde de handball, y est investi. Il apporte, aux équipes de Morfo, la force mentale du sportif d'exception. Pour ma part, je réalise des sessions régulières avec les cadres de l’entreprise pour leur distiller les « best practices » sur le plan managérial, et ainsi constituer des équipes performantes dans la durée.

« Non seulement l’impact et la performance sont alignés, mais j’irais plus loin en soulignant que l’un ne va pas sans l'autre. »

Guillaume Lucchini. Quels sont les profils de ces entrepreneurs ?

Benjamin Kayser. Le plus souvent des profils de grandes écoles, d’ingénieurs ou de commerce. Ce sont des personnalités assez jeunes et dynamiques, qui ont cette fibre de dépassement de soi. C'est pour cela que l'appel et l'inspiration du sport leur parlent beaucoup.

Guillaume Lucchini. L’impact et la performance sont-ils compatibles ?

Benjamin Kayser. Impact et performance sont non seulement compatibles, mais aussi absolument nécessaires, dans un souci de pérenniser l’impact, et de le démultiplier. Nous pensons qu’il convient aussi d’imprégner le monde économique de la notion d'ultra performance propre au sport de haut niveau. Hélas, ce sont ces deux modèles qui ont été opposés pendant très longtemps. Aujourd’hui, ils doivent absolument être mis sur la même longueur d'onde. Une nouvelle génération de collaborateurs demande également à intégrer des entreprises extrêmement ambitieuses, courageuses, qui se montrent performantes tout en ayant un impact absolument significatif sur le monde. C’est aussi le sens de l’histoire sur le plan politique. Non seulement l’impact et la performance sont donc alignés, mais j’irais plus loin en soulignant que l’un ne va pas sans l'autre.

« Les sportifs de haut niveau sont créateurs de mouvement, de dynamique »

Guillaume Lucchini. Quels sont les points communs entre le monde du sport et celui de l’entrepreneuriat ?

Benjamin Kayser. Les deux mondent souffrent - à tort - du « syndrome de l'imposteur ». Les entrepreneurs aiment les sportifs, mais pensent qu'ils n'ont rien à leur proposer d’intéressant. Les sportifs estiment, quant à eux, qu'ils n'ont rien à apporter à une entreprise. Or, dans le monde de la tech, il n'y a pas que des codeurs ou des développeurs. Il y a aussi des dirigeants d'entreprise qui ont besoin de former des équipes, de trouver la bonne alchimie. Cette réussite demande de la confiance, de la résilience, de la fierté d'appartenance.

Tout cela demande des idées, des méthodes et des ingrédients que le sport de haut niveau maîtrise extrêmement bien. Je souhaiterais qu’on utilise davantage le savoir-faire des sportifs dans ce domaine. Ils sont créateurs de mouvement, de dynamique. Aujourd’hui, nous voyons pourtant deux mondes qui se parlent extrêmement peu, mais qui ont absolument tout à s'apporter. Chacun détenant les deux ingrédients indispensables à la réussite : le plaisir et la performance.

Guillaume Lucchini. Les sportifs européens ont-ils la même fibre « business » que leur homologue américain ?

Benjamin Kayser. Même les plus grands sportifs investissant dans la tech ont à un moment ou un autre dû se lancer. Peut-être que les athlètes américains ressentent moins cette « peur du vide ». Ils bénéficient probablement d’un écosystème économique et culturel plus propice, où l’on valorise davantage leur savoir-faire. Les sportifs de haut niveau européens sous valorisent leur propre compétence. Je le regrette fortement. Ils disposent pourtant d’atouts extraordinaires, transposables dans d’autres environnements. Ils n’en ont pas encore pleinement conscience. Mais tout monde apprend. Et les sportifs ont une capacité d’apprentissage bien supérieure à la moyenne.

Guillaume Lucchini. Quel message souhaiteriez-vous adresser aux sportifs qui hésitent à se lancer dans l’aventure ?

Benjamin Kayser. C'est absolument fascinant de voir les projets innovants émerger. Je me sens privilégié de pouvoir côtoyer les fondateurs de ces nouveaux modèles. C'est un plaisir de se dire que nous pouvons contribuer positivement à changer le monde. Les sportifs qui participeront à tous ces changements vont se « régaler ». Ils vont assurément y prendre beaucoup de plaisir. C’est un écosystème fabuleux, similaire à celui qu'ils ont connu durant leur carrière sportive.

https://www.youtube.com/watch?v=LnBhqj_WsVU

Jérôme Commerçon (Scotto Partners) : « Le management package doit créer un alignement entre les parties prenantes »

Le management package est un outil de motivation et de partage de la création de valeur incontournable dans le monde du private equity et du M&A. Lorsque le « man pack » est bien structuré, il permet ainsi d’aligner les intérêts de toutes les parties prenantes aux opérations de capital : des actionnaires aux dirigeants, en passant par les collaborateurs. Mais les hommes et femmes clés d’une entreprise ne sont malheureusement pas rompus à ce type de négociation, contrairement aux fonds d’investissement. Avocat Associé au sein du cabinet Scotto Partners, Jérôme Commerçon accompagne de nombreux dirigeants et entrepreneurs dans le cadre de l'entrée de fonds d'investissement à leur capital. Il nous explique comment les dirigeants d’une entreprise doivent appréhender la négociation de ces « packages » avec les fonds d’investissement.

Scala Patrimoine. Qu’est-ce qu’un management package ?

Jérôme Commerçon. Le management package peut recouvrir de nombreux éléments, très différents. L'idée générale est de permettre un alignement des intérêts des actionnaires de l'entreprise avec les équipes opérationnelles. Concernant sa mise en œuvre, tout dépend, à la fois de la nature des instruments et des objectifs poursuivis, par l'actionnariat et par l'entreprise. L’analyse sera différente lorsqu’il s’agit d’une entreprise familiale, d’une start-up, d’une jeune entreprise en phase de développement ou d’une société déjà mature accueillant bientôt un fonds à son capital. De même, dans ce type de situation, le management package peut s'appuyer sur des instruments très différents.

« Le développement des BSPCE est soutenu par les pouvoirs publics »

Scala Patrimoine. Quels sont les instruments qui rencontrent le plus de succès actuellement ?

Actuellement, on peut distinguer les instruments réglementés et non réglementés. Historiquement, les BSPCE (les bons de souscription de parts de créateurs d'entreprise) étaient très appréciés des sociétés en forte croissance et des start-ups. Les BSA (les bons de souscription d'actions) étaient, quant à elles, davantage plébiscités par les sociétés sous LBO.

Aujourd'hui, les instruments ont évolué. Parmi les instruments de type « réglementés », on retrouve des BSPCE, dont les pouvoirs publics soutiennent leur developpement. Nous pouvons également citer les plans d'actions gratuites qui retrouvent, depuis 2015, un certain attrait fiscal et social. Et sur les instruments non réglementés, les actions de préférence tiennent une place essentielle. Ceux-ci ayant l’avantage d’être extrêmement flexibles sur le plan juridique.

« Plus le management package est mis en place tôt, plus il produira des effets bénéfiques »

Scala Patrimoine. Quels conseils pourriez-vous donner aux managers pour réussir la négociation de leur management package ?

Trois conseils doivent être mis en avant. Le premier, c'est le moment de l'intervention, le moment de la négociation. Il faut démarrer cette négociation le plus tôt possible, à la fois pour l'actionnaire, mais aussi pour les équipes opérationnelles. L’anticipation est, en effet, la clé. La philosophie du management package étant de créer un alignement entre les associés, entre les actionnaires et les équipes opérationnelles qui vont monter au capital. Plus cet alignement est mis en place tôt, plus il produira des effets bénéfiques.

Le deuxième élément qu'il faut absolument avoir en tête concerne la technicité de l'intervention.

Lorsque vous êtes dans la négociation du management package, vous aurez peu de temps pour vous préoccuper de vos intérêts. Il faut donc le faire rapidement en rentrant très vite dans la technicité, à la fois sur des questions juridiques et fiscales et, bien entendu, aussi sur des questions de négociation purement commerciale (montant, effet financier …).

Et enfin, le dernier point essentiel concerne la nécessité de se faire accompagner par des professionnels reconnus. La mise en place de management package est un métier extrêmement technique, spécifique. Il vous faut nécessairement un très bon conseil dédié au package, mais aussi à la gestion de patrimoine.

https://www.youtube.com/watch?v=zXWQJHRozSY

Guillaume Lucchini interviewé sur le statut du conseil patrimonial indépendant

Depuis sa création dans le cadre de la directive européenne MIF 2 en 2018, le statut de conseil en gestion de patrimoine indépendant peine à attirer les professionnels du patrimoine.

Selon l’Autorité des marchés financiers (AMF), en France, seuls 6 % des CIF CGP fournissent du conseil exclusivement indépendant et se rémunèrent uniquement en honoraires. Le mode de rémunération basée sur les rétrocessions de commissions est donc encore largement prédominant.

Pourtant, le modèle d’indépendant est le seul à assurer un parfait alignement des intérêts entre le client et son conseil. La journaliste de Funds Magazine, Carole Leclercq est donc allée à la rencontre des pionniers du conseil indépendant, dont fait partie Scala Patrimoine, pour mieux comprendre le modèle développé par ces cabinets et les difficultés auxquelles ils peuvent avoir à faire face.

Une indépendance reposant sur une totale transparence

En 2023, les instances européennes, et notamment la commissaire européenne aux Services financiers, Mairead McGuinness, avaient travaillé sur l’interdiction de la rémunération des conseillers en gestion de patrimoine sous la forme de rétrocessions versées par les fournisseurs (assureurs, sociétés de gestion …), mettant à l’époque en avant leur opacité et les risques de conflits d’intérêts sous-jacents. Car c’est bien la transparence qui différentie l’activité de conseiller en gestion de patrimoine indépendant et celle menée par les non-indépendants.

« La valeur ajoutée d’un CGPI va bien au-delà de la transparence sur les frais et de l’amélioration de la performance financière générée par leur réduction », détaille Guillaume Lucchini, le président et fondateur de Scala Patrimoine. Avant de poursuivre : « elle est technique et humaine avec comme objectif d’apporter un conseil à 360° à la fois sur le patrimoine personnel et professionnel. Des compétences pluridisciplinaires assurent aussi de pouvoir accompagner un client dans le temps, et donc de développer son activité. »

Adaptabilité, persévérance et pédagogie : les vertus du statut d’indépendant

Comme l’a souligné la journaliste dans son article « opter pour le statut de CGPI au sens MIF 2, et donc pour une rémunération uniquement en honoraires, requiert – au-delà des convictions sur la valeur ajoutée de ce modèle – adaptabilité, persévérance et pédagogie ». Une position corroborée par Guillaume Lucchini : « directement payé par son client, le CGPI assure un conseil totalement impartial, une tarification sans conflit d’intérêts, adaptée et adaptable aux profils et besoins du client ». Chez Scala Patrimoine le forfait d’honoraires est ainsi défini sur mesure avec une lettre de mission. Le suivi des investissements, quel que soit le montant, fait l’objet d’un forfait fixe.

Retrouvez l’intégralité de l’article en cliquant sur ce lien

Quasi-usufruit : durcissement du régime fiscal

L’usufruit est une notion que l’on a l’habitude de rencontrer. Il combine, comme son nom l’indique, le droit d’utiliser un bien et celui de bénéficier de ses fruits. En revanche, pour certains biens, il est impossible d’en faire usage sans les consommer. Il existe donc un usufruit qui concerne les biens consomptibles, c’est le quasi-usufruit dont la caractéristique principale réside dans l’obligation pour le quasi-usufruitier de restituer le bien au nu-propriétaire à la fin de la période d’usufruit, ce qui engendre une créance de restitution.

Cependant, une problématique se pose lorsque le quasi-usufruitier se trouve dans l’incapacité de rembourser le nu-propriétaire, souvent en raison de l’insuffisance de l’actif successoral. En l’absence d’un régime de protection spécifique, des solutions alternatives peuvent être envisagées pour prévenir cette situation délicate.

1. Arrêt de la Cour de cassation du 11 octobre 2023 – le contrat d’assurance-vie et le remboursement de la créance de restitution

Le recours au contrat d’assurance-vie donne la possibilité de pallier ce risque en permettant d’acquitter la créance. Cependant, un récent arrêt de la Cour de cassation procède à quelques rappels et vient préciser que le remploi de fonds "objets d’un quasi-usufruit" au sein d’une assurance-vie, dont le bénéficiaire est le nu-propriétaire, ne constitue pas un moyen de paiement de la dette de l’usufruitier, à défaut de précision. Afin d'assurer le paiement de cette créance, il est donc essentiel de faire preuve de vigilance.

En l’espèce, à la suite du décès de son époux, le conjoint survivant avait employé une partie des fonds dont il était quasi-usufruitier pour souscrire des contrats d’assurance-vie au en désignant son enfant, nu-propriétaire de la succession, comme bénéficiaire.

Conformément à la solution rendue, l’enfant, nu-propriétaire, était assujetti, sur les capitaux reçus, à la fiscalité de l’assurance-vie, spécifiquement à l’article 757 B du CGI. Par ailleurs, celui-ci avait la possibilité de porter au passif de la succession la créance de restitution.

A. Lorsque la créance de restitution est à percevoir sur les capitaux d’assurance-vie

En effet, il a été décidé que le remploi des fonds, objet du quasi-usufruit, au sein d’un contrat d’assurance-vie avec le nu-propriétaire désigné comme bénéficiaire à titre gratuit, ne constitue pas un moyen de rembourser la dette de l’usufruitier.

Par conséquent, le quasi-usufruitier peut souscrire un contrat d’assurance-vie en désignant le nu-propriétaire bénéficiaire à titre gratuit tout en maintenant l’existence de la dette de restitution.

Dans ce cas, le capital décès reçu « hors succession » est imposé selon la fiscalité en principe applicable et la dette de restitution est portée au passif de la succession. De cette manière, le nu-propriétaire, bénéficiaire du contrat, profite à la fois des régimes civils et fiscaux avantageux de l’assurance-vie en plus du remboursement de sa créance par la succession, en franchise de droits.

Ainsi, afin de percevoir la créance de restitution sur les capitaux d’assurance-vie et non sur la succession, il est conseillé de remployer les capitaux en souscrivant un contrat où le nu-propriétaire est désigné à titre onéreux, à hauteur de la créance de restitution ET, à titre gratuit pour l’excédent des capitaux versés.

En résumé, lorsque la créance de restitution est à percevoir sur les capitaux d’assurance-vie, c’est-à-dire, lorsque le nu-propriétaire est désigné à titre onéreux à concurrence de la créance de restitution, le remboursement de la dette est assuré sans supporter de taxation sur les capitaux décès, ces derniers venant en remboursement de la créance de restitution due au nu-propriétaire.

Ce choix peut être judicieux lorsque l’actif successoral est inférieur à la créance de restitution, car il garantit le remboursement de la dette sans supporter de taxation sur les capitaux décès.

B. Lorsque la créance de restitution est à percevoir sur la succession

En revanche, lorsque la créance de restitution est à percevoir sur la succession, le nu-propriétaire est désigné à titre gratuit (ou à défaut, présumé). Il percevra alors sa créance de restitution sur l’actif successoral du quasi-usufruitier ET recevra également les capitaux décès.

Cette solution permet de bénéficier de la fiscalité de l’assurance-vie tout en faisant valoir une créance de restitution sur la succession. Finalement, la créance de restitution permet de réduire l’actif successoral taxable et de diminuer les droits de succession.

Il est important de souligner que l’usufruitier devra faire vivre le contrat afin d’éviter toute requalification de la part de l’administration fiscale. De plus, il devra être en mesure de démontrer un intérêt personnel dans l’opération, autre que la seule transmission du capital au nu-propriétaire.

2. Loi de finances pour 2024 – la déductibilité de la créance de restitution

En principe, la donation d’une somme d’argent avec une réserve d’usufruit est valable si les conditions d’une donation sont réunies : l’appauvrissement d’un donateur, l’enrichissement du donataire et une intention libérale. À la suite de cette donation, l’usufruit de la somme d’argent s’exerce sous la forme d’un quasi-usufruit. Ainsi, comme précisé précédemment, le donateur peut consommer le bien, à charge pour lui de restituer l’équivalent au nu-propriétaire (donataire) à son décès via une créance de restitution.

Cependant, une nouvelle fois, le quasi-usufruit est au centre de l’actualité en ce début d’année. En effet, l’opération de donation de somme d’argent avec réserve de quasi-usufruit est mise en lumière par la loi de finances pour 2024, laquelle introduit, en son article 26, un nouvel article 774 bis du Code général des Impôts.

A. Non déductibilité de l’actif successoral d'un quasi usufruit née d'une donation

Jusqu’à cette dernière Loi de finances, la dette de restitution était fiscalement déductible du patrimoine successoral de l’usufruitier décédé. Mais désormais, la créance de restitution d'un quasi-usufruit né d’une donation de la nue-propriété d'une somme d'argent avec réserve de quasi-usufruit n'est plus déductible de l’actif successoral de l’usufruitier.

L’objectif de cet article est de dissuader le recours à des opérations à but principalement fiscal. En effet, lorsqu’une somme d’argent était donnée avec une réserve d’usufruit, les droits de mutation à titre gratuit ne portaient que sur la valeur en nue-propriété. Au décès de l’usufruitier, non seulement le nu-propriétaire devenait pleinement propriétaire de la somme d’argent sans supporter de fiscalité supplémentaire, mais la valeur en pleine propriété de cette somme était également déduite du patrimoine successoral imposable.

B. Déductibilité de l’actif successoral d'un quasi usufruit lorsque le démembrement n'a pas été créé par l'usufruitier

En revanche, les créances de restitution issues de démembrements qui n’ont pas été créées par l’usufruitier demeurent déductibles : les quasi-usufruits d’origine successorale légale ou conventionnelle, les quasi-usufruits issus de clauses bénéficiaires démembrées en assurance vie, ou les créances issues de distributions de réserves portant sur des titres démembrés ne devraient pas être concernés.

Par conséquent, ces nouvelles dispositions ne s’appliquent pas aux cas où le conjoint survivant hérite de l’usufruit de la succession de son époux décédé (usufruit-légal). Cette modification législative n’a donc qu’une portée assez limitée étant donné que les opérations concernées sont peu utilisées en pratique.

Kinvent : 16 millions d’euros pour conquérir les États-Unis

À quelques mois des Jeux olympiques de Paris, le secteur de la sportech français est dans une forme éblouissante. Après Footbar, Campsider ou encore Kinomap, c’est au tour de Kinvent de boucler une nouvelle levée de fonds. La start-up spécialisée dans les solutions connectées de santé vient, en effet, de réaliser son 3e tour de table en levant 16 millions d’euros auprès de Nov Santé, un fonds d’investissement géré par le français Eurazeo. Ce dernier prenant une part minoritaire au capital de la société, aux côtés du président fondateur et des actionnaires minoritaires en place dont Unifund, Sofilaro, BADGE, et Raphaël Varane.

Kinvent, la success story montpellieraine

Créée à Montpellier en 2017 par Athanase Kollias, ingénieur en biomécanique, Kinvent est rapidement devenu un acteur majeur sur le marché européen des solutions connectées à destination des athlètes et des professionnels de la santé (kinésithérapeutes et hôpitaux).

La société compte aujourd’hui 75 collaborateurs et 14 000 clients, répartis dans 68 pays. Plusieurs institutions sportives prestigieuses font d'ailleurs appel au savoir-faire de l’entreprise : le rugby Montpellier Hérault, la Fédération française d’Athlétisme ou encore les New York Mets en baseball.

Leur attrait pour les solutions développées par Kinvent repose principalement sur le développement de 8 capteurs connectés à l’aide desquels les utilisateurs peuvent mesurer instantanément la force, l’équilibre et l’amplitude de mouvement d’un patient. Aussi, au fil des séances de préparation physique ou de rééducation, les professionnels peuvent suivre quantitativement les progrès de leurs patients et mettre en place des programmes de rééducation personnalisés.

Une ambition internationale

Point fort, la start-up évolue sur un marché en forte croissance, estimé à 1,5 milliard d'euros. Grâce à des solutions innovantes et un modèle économique efficace, reposant sur la vente de ses équipements et des abonnements de logiciels, Kinvent a vu son chiffre d’affaires passé de 2 millions à près de 7 millions d’euros en l’espace de deux ans. La société réalise désormais près de 60 % de son activité à l'international. Le moment était donc venu de passer à la vitesse supérieure, et de se donner les moyens de conquérir le marché américain. À terme, la start-up ambitionne tout simplement de devenir le leader mondial de la kinésithérapie connectée.

Athanase Kollias s’est confié au média « Envie d’entreprendre » sur le futur de la société : « les États-Unis représentent un challenge important avec ses 250 000 kinésithérapeutes facturant 100 dollars la séance. La présence de la data dans l’univers sportif y est déjà importante, ce qui correspond parfaitement à l’ADN de Kinvent. »

L'arrivée d’Eurazeo à leurs côtés sera - à n'en pas douter - un atout très précieux : « Nous sommes à une étape structurante de notre histoire, au sein d’un marché en pleine expansion, et avons été convaincus par la capacité de l’équipe Nov Santé à accompagner le développement de Kinvent, par sa connaissance du marché de la Santé, et son champ d’expertises internes. » Le business plan est ambitieux : Kinvent veut passer de 6,7 millions d'euros de revenus en 2023 à 49,9 millions en 2028 ! Mais à la vue de la dynamique de la start-up montpellieraine, tous les espoirs sont permis.

Le rendez-vous des marchés financiers - Février 2024

Marchés financiers & économie : les points clés

- Les marchés financiers, notamment les actions, commencent bien l’année, notamment les valeurs de la tech américaine.

- La Fed ne compte pas baisser ses taux d’intérêt avant le milieu d’année

- La Chine doit faire face à une spirale déflationniste. L’indice des prix à la consommation à baisser de 0,8 % sur le seul mois de janvier

Quelles performances sur les marchés financiers ?

Les 7 magnifiques : le moteur principal des marchés financiers

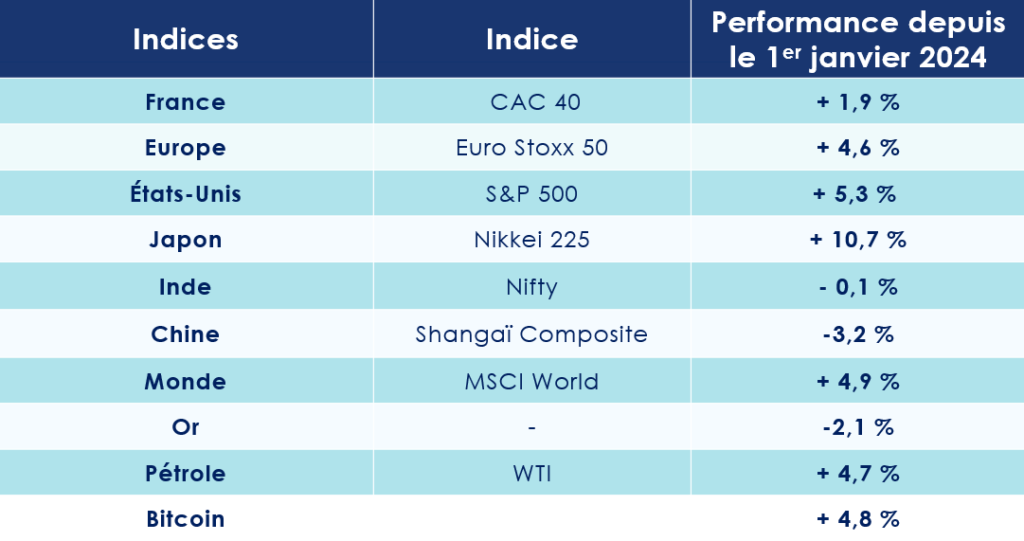

Les marchés actions poursuivent leur bonne dynamique, enclenchée au cours des deux derniers mois de l’année 2023. Depuis le 1er janvier, la plupart des grands indices boursiers sont dans le vert. L’indice phare japonais, le Nikkei 225, gagne près de 10 %. Le CAC 40 monte, quant à lui, de 1,9 %.

Aux États-Unis, la fête continue : le S&P 500 s’adjuge près de 5 %. Et ce sont encore les « Magnificent Seven » qui trustent le haut du panier. Tirés par leurs positions stratégiques dans l’intelligence artificielle, Alphabet et Microsoft ont dévoilé des revenus et bénéfices supérieurs aux attentes. La maison-mère de Google a vu son chiffre d’affaires augmenter de 13 % au 4e trimestre 2023, pour atteindre les 20,7 milliards de dollars de bénéfice. Même dynamique pour Microsoft dont le chiffre d’affaires a bondi de 18% pour un profit de 22 milliards de dollars.

La vraie belle surprise boursière de ce début d’année est, en fait, à mettre à l’actif de la société Meta, propriétaire d’Instagram et Facebook. Les revenus du groupe ont augmenté de 25 % sur les trois derniers mois de l’année, alors que son bénéfice a triplé. Un parcours naturellement salué par les investisseurs : son titre gagne 37 % depuis le 1er janvier.

À l’inverse, en Chine, le paysage financier est toujours aussi morose. L'indice chinois CSI300 chute de plus de 3 %, soit son plus bas niveau depuis cinq ans.

Tensions maximales en Mer Rouge

En dehors des considérations économiques et financières, plusieurs éléments pourraient mettre à mal la belle remontée des marchés financiers : le risque géopolitique, matérialisé par les incidents en mer rouge, et le calendrier électoral, sous haute tension.

Les rebelles yéménites Houthis mettent le feu aux poudres

La mer Rouge s’étend du Nord de l’Égypte, par le Canal de Suez, jusqu’au Golfe d’Aden, et plus précisément le détroit de Bab el-Mandeb, au large de Djibouti et du Yémen. Elle est une route essentielle pour le commerce mondial. Près de 12% des échanges maritimes transitent sur cette zone.

Or, cette voie maritime est menacée par les attaques incessantes des rebelles yéménites Houthis, soutenus par l'Iran, sur des navires qui seraient liés à Israël, en solidarité avec les Palestiniens de Gaza. L’arraisonnement spectaculaire du cargo Galaxy Leader propriété d’un homme d’affaires israélien, le 19 novembre par un commando héliporté, est encore dans tous les esprits. Depuis le début du conflit, plus de 35 attaques ont eu lieu. Le président du Yemen, Rashad al-Alimi, a d’ailleurs demandé le soutien des États-Unis et de l'Arabie saoudite pour « éliminer la capacité des rebelles Houthis ».

Ces tensions ont déjà de graves répercussions sur le commerce mondial. De nombreuses entreprises comme Ikea, Danone, Lidl, Volkswagen ou encore Whirlpool annoncent des retards de livraison importants. Une grande partie des compagnies de transports et les pétroliers ont, en effet, choisi de se dérouter vers la voie maritime du cap de Bonne Espérance. Un trajet qui allonge le temps d’acheminement d’une vingtaine de jours (15 contre 35 jours).

Quelles conséquences pour les marchés financiers et l'économie mondiale ?

Le commerce maritime transitant par le Canal de Suez a déjà décliné de 30 % en glissement annuel, selon le Fonds monétaire international (FMI). Obligés de passer par le sud de l'Afrique, en évitant le canal de Suez, les navires de fret augmentent leurs prix. Selon Allianz Trade, les perturbations pourraient entraîner une multiplication par 2 du coût du fret et une hausse de 0,7 % de l'inflation en Europe. Ce conflit se traduirait par un impact de -0,9 point de croissance du PIB pour l’Europe et de -0,6 point pour les USA.

2024 : un calendrier électoral très chargé

À Taiwan, les élections présidentielles se sont déroulées le 13 janvier dernier dans un contexte très tendu avec la Chine. Lai Ching-Te a été élu président de la République de Chine (le nom officiel de Taiwan). Son programme s’inscrit dans la continuité de la politique de son prédécesseur, prônant un maintien du modèle démocratique libéral et une certaine distance vis-à-vis de la Chine.

Cette élection était la première d’une longue série. Ces appels aux urnes vont, en effet, rythmer l’année 2024, et ce aux quatre coins du monde. Plus de 40 pays sont concernés, représentant près de 50 % de la population mondiale. Des élections législatives auront ainsi lieu en Inde au Printemps puis dans l’Union européenne, quelques semaines plus tard. Enfin, en point d’orgue, aux États-Unis, se tiendra la très attendue élection présidentielle qui pourrait voir Donald Trump revenir au pouvoir.

Ces élections exerceront-elles une influence sur le comportement des marchés financiers ? Possible ! Aux États-Unis, par exemple, une éventuelle élection de Donald Trump rebattrait à coup sûr les cartes sur le plan diplomatique (Ukraine, Taiwan …).

Quelles sont les perspectives économiques dans le monde ?

Selon le fonds monétaire international (FMI), la croissance mondiale devrait être de 3,1 % en 2024 et de 3,2 % en 2025. Des prévisions prudentes, en dessous de la moyenne des 20 dernières années (3,8%), qui s’explique par le niveau élevé des taux directeurs et les faibles gains de productivités attendus.

Heureusement, l’inflation devrait continuer à ralentir. Au niveau mondial, celle-ci devrait tomber à 5,8 % en 2024 et à 4,4 % en 2025.

USA : la récession n’aura (très probablement) pas lieu !

La vigueur de la croissance US ne manque pas de surprendre. Les analystes ont même révisé à la hausse la prévision de croissance des USA pour 2023, à 2,6 % (contre 2,1 %). Les performances de l’économie US éloignent donc le spectre d’une récession aux États-Unis en 2024 et renforcent encore un peu plus le scénario d’un Soft Landing, c’est-à-dire un atterrissage en douceur.

Les signaux sont au vert

Les propos tenus par Jerome Powell, le président de la Fed, en fin d’année dernière, évoquant un ralentissement plus important de l’économie US, auraient pu faire craindre le pire pour ce début d’année. Or, l’économie américaine ne montre pas aucun signe d’essoufflement majeur.

Le PIB ? Il a rebondi plus qu’attendu au 4e trimestre (+3.3 %).

L’emploi ? Le taux de chômage a une nouvelle fois baissé. Le rapport mensuel sur l'emploi a révélé la création de 353 000 postes en janvier, bien au-delà des 187 000 prévus. Le taux de chômage se stabilise autour de 3,7 %.

La confiance de ménages ? Elle se redresse en janvier, de 108 à 114.8.

Les indices poussant un ralentissement de l’économie américaine peuvent-ils venir des chiffres l’ISM manufacturier ? Non plus. Il remonte également de 47.1 à 49.1. Même les consommateurs semblent retrouver leur optimisme : l'indice de confiance du Conference Board a atteint mardi son plus haut niveau depuis décembre 2021.

Et avec la baisse de l'inflation, les ménages américains pourraient d’une certaine manière bénéficier d'une hausse de leur pouvoir d'achat, grâce à l’augmentation récente des salaires.

La question de la dette alimente les débats

L’une des principales interrogations vient, en réalité, de la gestion de la dette américaine. Le déficit atteint désormais 1 700 milliards de dollars en 2023, représentant 6,3% du PIB. La dette publique avoisine les 26 300 milliards de dollars, soit 98 % du PIB. Selon les projections faites par le Congressional Budget Office (CBO), le déficit devrait rester au-dessus de 6 % du PIB en 2024.

Le président de la Réserve fédérale américaine (FED), Jérôme Powell ne masque plus ses inquiétudes, soulignant que « les États-Unis suivent un chemin budgétaire insoutenable ». Il a d’ailleurs profité de sa dernière sorte médiatique au micro de CBS pour lancer un appel urgent aux candidats à l'élection présidentielle afin de prendre les mesures nécessaires pour rendre la dette plus soutenable.

L’autre incertitude concerne le marché de l’immobilier. Le taux « mortgage » sur 30 ans est aujourd’hui proche de 6,9%, après avoir connu un pic de 8 %. Si le prix médian dans l’immobilier ancien est en hausse de 4,5 % sur un an, une baisse des prix est toutefois anticipée par les analystes. Il ressort notamment de l’enquête de confiance des consommateurs menée par l’Université du Michigan que la période n’est pas propice à une acquisition d’un bien immobilier. 68% des Américains interrogés se plaignent de taux trop élevés et de conditions d’accès au crédit trop restrictives.

Le statu quo de la Fed

L’inflation baisse sensiblement et tend vers l’objectif cible des banques centrales des 2 % (3,1 % en novembre). La secrétaire au Trésor américain, Janet Yellen, anticipe même une nouvelle décrue des pressions inflationnistes en 2024 : « d’ici la fin d’année, l’inflation sera comprise entre 2 et 2,9 % ».

Dans ce contexte, les banquiers centraux optent donc logiquement pour le statu quo. Pour la quatrième fois consécutive, la Fed a maintenu son principal taux à 5,25 %-5,50 %.

Les investisseurs qui anticipaient une baisse des taux pour le 1er trimestre de l’année devront se montrer patients. Il faudra très probablement attendre le mois de Juin pour voir la banque centrale américaine adopter une telle stratégie. Le porte-parole de l’institution américaine a indiqué avoir « encore besoin de plus de certitudes sur un repli de l'inflation vers la cible des 2 % pour procéder à une baisse des taux ». Il a toutefois rappeler que « les taux sont probablement arrivés à leur sommet pour ce cycle de resserrement. Si l'économie évolue comme prévu, il sera probablement approprié de commencer à les réduire cette année ».

Zone Euro : l’économie fait grise mine

Les États-Unis et la zone euro connaissent des trajectoires économiques bien différentes. Le premier fait preuve d’une santé et d’une confiance insolentes, tandis que le second se débat pour ne pas entrer en récession.

Le moteur allemand cale

La France et l’Allemagne, les deux principales économies de la zone euro, stagnent. Le pays dirigé par Olaf Scholz est même entré en récession, victime notamment de la chute de ses exportations et de sa dépendance énergétique vis-à-vis de la Russie. L'office de statistique Destatis fait ainsi état d’une contraction de 0,3 % du produit intérieur brut (PIB) au quatrième trimestre par rapport au trimestre précédent. L’Allemagne est, à ce jour, le seul pays du G7 à être entrée en récession en 2023.

Mais la France ne brille guère davantage. Elle échappe même de très peu à la récession. L’économie française a terminé l’année sur une croissance de 0 % ! Selon les derniers chiffres de l’Institut national de la statistique et des études économiques (Insee), la croissance du produit intérieur brut (PIB) s’est établie à 0,9 % en 2023.

Dans le creux de la vague ?

La situation économique de la zone euro poussera-t-elle les analystes à jeter le bébé avec l’eau du bain ? Nous ne le pensons pas.

Oui, la Zone Euro traverse une zone de turbulence. En 2023, le PIB devrait augmenter de seulement 0,6 %. Oui, les difficultés sont bien présentes. La confiance des ménages recule de -15.1 à -16.1 alors qu’une amélioration était attendue. Le PMI des services déçoit également en passant de 48.8 à 48.4.

Mais des jours meilleurs sont attendus … les derniers indicateurs de confiance montrent déjà une amélioration du sentiment des investisseurs. En Allemagne, l'indice du sentiment économique a augmenté à 15,2 points en janvier (12,8 points en décembre). Les PMI manufacturiers remontent aussi, en janvier, de 49 à 49.2.

Le taux de chômage de la zone euro demeure par ailleurs inchangé à 6,4 %, au plus bas de la création de l’Euro. Autre bonne nouvelle, l’inflation poursuit sa forte baisse (-0.4 %) ce mois-ci, laissant ainsi de la marge à la BCE pour assouplir sa politique monétaire.

Quelle perspective pouvons-nous alors dessiner pour la zone euro en 2024 ? Si le PIB du 4e trimestre a stagné (0 %), la zone euro devrait voir son activité économique rester en territoire positif en 2024. Les analystes anticipent une croissance de 0,8 % (alors qu’ils tablaient sur une croissance de 1 % en septembre), puis de 1,5 % en 2025 et 2026.

Le Chine en pleine déflation

Dans un pays où la transparence économique et politique ne semble pas être la marque de fabrique des autorités, chaque « confession » des plus hauts responsables chinois résonne particulièrement fort. C’est le cas de la dernière sortie médiatique du président Xi Jinping … reconnaissant la mauvaise passe de l’économie chinoise : « La reprise est encore à un stade critique et demeure pénalisée par des facteurs défavorables ». Tout est dit. Cela confirme les difficultés observées depuis plusieurs mois par les économistes.

Retour à la normale pour l’économie chinoise

Disons-le clairement : la Chine ne sera pas un relai de croissance pour l’économie mondiale. La croissance économique de la Chine devrait ralentir en 2024 à 4,6 %, puis à 4,5% en 2025.

Si l’on excepte les années « Covid », c’est la plus faible croissance du pays depuis près de 30 ans. Et le contexte économique entourant l’Empire du Milieu ne pousse pas à l’optimisme. La crise immobilière, avec la faillite du promoteur immobilier Evergrande, et le manque de confiance des consommateurs chinois pourraient, en effet, impacter durablement la deuxième économie mondiale.

Dans ce contexte, les économistes anticipaient une politique de relance plus agressive de la part des dirigeants politiques. Il n’en fut rien. Pour l’instant Xi Jinping s’est contenté de quelques mesurettes.

Une prudence qui s’explique notamment par la peur du gouvernement chinois de retomber dans les travers du surendettement. L’endettement du secteur public tutoyait les 120% du PIB en 2022 selon le FMI. Quant à la dette des entreprises privées non financières, elle s'est fortement accélérée à la suite du Covid, et représente désormais 170% du PIB %.

La confiance des ménages mise à mal

Au-delà des questions d’endettement, les moteurs de la croissance chinoise sont toujours mis à mal par la crise de confiance des ménages, symbolisée par le taux de chômage très élevé des jeunes Chinois. La crise de confiance est telle que le pays semble durablement entré dans une spirale déflationniste. Les prix à la consommation ont encore baissé de 0,8 % en janvier.

À plus long terme, la Chine doit aussi faire face à des défis structurels qui pèseront inévitablement sur sa croissance. La démographie a entamé un déclin qui semble inexorable. La population chinoise a baissé en 2023 de 0,2 % ! Pire, la population est vieillissante et les couples chinois ne font plus d’enfants. En 2017, le taux de fécondité n’était plus que de 1,28 enfant par femme.

Les convictions de Scala Patrimoine sur les marchés financiers

Deux tendances sont clairement anticipées par le marché : une baisse de l’inflation vers les 2 %, couplée à une dégradation du marché du travail. Mais leur impact sur la croissance de l’activité économique demeure toutefois incertain. Les dernières publications économiques venant des États-Unis laissent en effet planer le doute, car l’activité économique résiste beaucoup mieux que prévu.

Suffisant pour échapper à une récession ? Il est encore trop tôt pour se prononcer avec certitude.

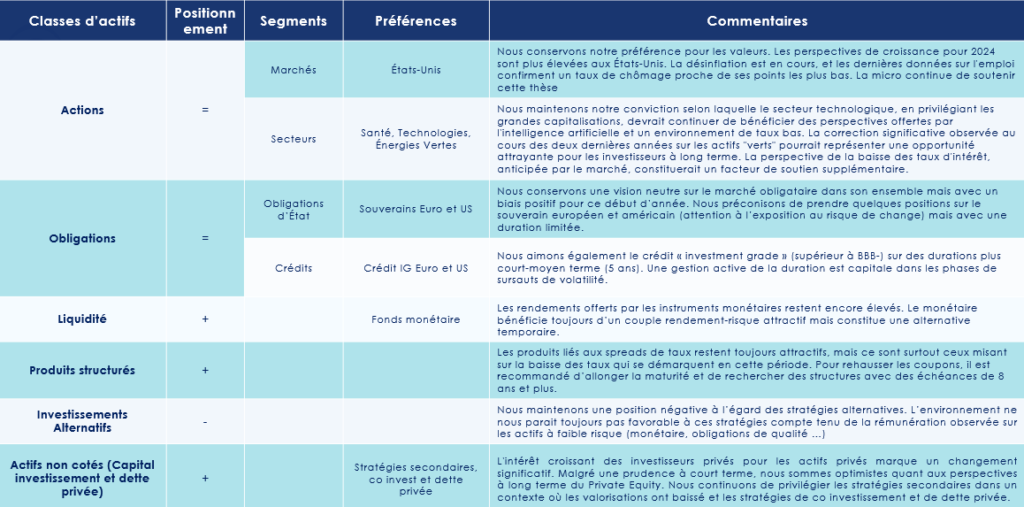

Cette année, comme très souvent, tous les regards seront braqués vers les banques centrales. Il y a quelques semaines encore, les investisseurs espéraient 6 baisses de taux en 2024 ! Les dirigeants de la FED et de la BCE se sont empressés de calmer leur ardeur. Oui, ils pourraient commencer à la baisse leur taux, mais certainement pas à ce rythme-là. Évidemment, un tel cadrage n’a pas été du gout des investisseurs, notamment sur les marchés obligataires. Ces changements d’anticipations ont provoqué de très grandes fluctuations. Les spreads entre le taux 2 et 10 ans se sont à nouveau écartés depuis la fin du mois de janvier, accentuant l’inversion de la courbe des taux. Un phénomène qui confirme que le risque de « surprise négative » reste élevé sur les marchés financiers. Nous conservons donc notre position neutre sur les actions et les obligations pour le mois de février.

Marchés actions : l’écart se creuse entre les USA et l’Europe

La saison des résultats sur les marchés financiers

Depuis le 1er janvier, l’écart s’accentue entre les différentes zones géographiques. Alors qu’aux États-Unis la saison des bénéfices se déroule sous un grand ciel bleu, les nuages s’amoncèlent sur le vieux continent. Une majorité d’entreprises européennes ayant publié des résultats en deçà des attentes.

L’indice des 500 plus grandes entreprises américaines a donc logiquement poursuivi son envol, boosté entre autres par des publications de données américaines, notamment sur l’emploi, meilleures qu’attendu et par 80% des résultats d’entreprises au 4em trimestre 2023 qui ont jusqu’ici surpassé les attentes. Les secteurs de l’énergie, de la santé et de la technologie sont les grands gagnants de ce début d’année sur les marchés financiers.

Des performances qui ont toutefois à nuancer. Les attentes des bénéfices ont chuté significativement avant leurs publications. Et les prévisions pour l’année en cours ont grandement diminué depuis le début d’année.

En Europe, la croissance et la rentabilité des entreprises sont certes mises à mal par un contexte économique moins florissant qu’aux États-Unis. Mais l’indice STOXX 600 progresse légèrement.

Les valeurs de croissance et les larges caps privilégiés

Nous favorisons toujours les valeurs de croissance et de qualité qui ont historiquement surperformé les valeurs cycliques et « value » en phase de ralentissement et qui devraient bénéficier de la baisse des taux anticipée. Nous aimons également certains secteurs défensifs, tels que la santé qui bénéficie de valorisations attractives.

Les entreprises américaines sont privilégiées en raison de la résilience de leurs bénéfices dans une dynamique économique qui reste soutenue aux États-Unis. Cependant, les valorisations des entreprises américaines restent chères. Nous recommandons de conserver une surpondération sur ces valeurs, mais d’attendre de meilleurs points d’entrée pour renforcer ses positions.

Les grandes capitalisations restent favorisées, malgré l'écart de valorisation élevé par rapport aux petites et moyennes capitalisations.

L’intelligence artificielle : le nouvel el dorado ?

Le secteur technologique, notamment les entreprises axées sur l'IA, est toujours privilégié par les investisseurs, en raison de ses perspectives de croissance et de maintien de prix dans un contexte d'inflation modérée. Les stratégies d'investissement axées sur l'impact ont pris du retard ces deux dernières années, fortement affaiblies par le nouveau régime de taux élevés.

Nous pensons que les perspectives de baisse de taux devraient être favorables à ces valeurs qui constituent toujours une allocation que nous pensons rémunératrice sur le long terme.

Marchés obligataires : les titres de qualité priment sur le High Yield

Nous maintenons une position neutre sur les obligations et conservons un biais positif. Malgré la forte volatilité observée sur ces les marchés financiers, induite par les écarts d’anticipations de baisse de taux entre la Fed et les investisseurs, le niveau des taux actuels ainsi que la fin des hausses de taux directeurs constituent des facteurs positifs pour ce marché. Historiquement, les obligations enregistrent leurs meilleures performances après un pivot des banques centrales.

Nous privilégions les investissements de qualité dits « investment grade ». Le taux de défaut reste historiquement bas (proche de 1%). Les maturités court-moyen terme (<5ans) ayant notre préférence. Du côté des obligations souveraines, nous conservons une légère exposition, avec une duration limitée. Celle-ci a vocation à protéger la poche obligataire en cas de dérapage du scénario principal. Les obligations à haut rendement (High Yield) permettent d’aller chercher des performances plus attractives, mais le poids de ce segment en portefeuille demeure limité.

En tout état de cause, la sélection des valeurs reste capitale. Les durations courtes doivent être ciblés, afin d’éviter le « mur de refinancement » attendu pour 2028.

Une gestion dynamique de la duration est recommandée pour s'adapter à la volatilité des taux. Les stratégies de portage ont, à ce titre, tout leur intérêt. Elles offrent une protection contre la sensibilité aux taux en portant les émissions jusqu'à échéance, ce qui est particulièrement apprécié en période de volatilité.

Les stratégies alternatives : un contexte peu favorable

Alors que les instruments monétaires continuent de se montrer performants, nous maintenons une position négative à l’égard des stratégies alternatives. Nous préférons jouer la décorrélation avec des actifs totalement diversifiant, tels que les actifs non cotés. L’environnement ne nous parait toujours pas favorable, compte tenu de la rémunération observée sur les actifs à faible risque (monétaire, obligations de qualité, produits structurés à capital garanti).

Produits structurés : une alternative aux marchés financiers

Nous continuons de favoriser ce type d’instrument financier, car il offre aux investisseurs la possibilité de personnaliser le niveau des rendements attendus, selon le risque auquel il souhaite s’exposer. Pour augmenter les rendements, il faut envisager des structures liées à la baisse des taux et avec des échéances de 8 ans ou plus. Les produits offrant une protection partielle du capital gagnent en attractivité face à la baisse des rendements des produits garantis. Une sélection prudente des indices et des protections est recommandée en raison des niveaux élevés des marchés actions.

Capital-investissement : un placement incontournable

L'intérêt croissant des investisseurs privés pour les actifs privés marque un changement significatif, avec une augmentation des fonds accessibles à la clientèle privée en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity. Nous continuons de privilégier les stratégies secondaires dans un contexte où les valorisations ont baissé et les stratégies de co-investissement et de dette privée qui offrent des opportunités dans un environnement où le financement bancaire reste restreint.

Romane Azzopardi (Scala Patrimoine) : « Les États-Unis devraient échapper à la récession »

Les marchés financiers ont fini 2023 en boulet de canon. Le S&P 500, l’indice regroupant les 500 plus grandes entreprises américaines, a ainsi terminé l’année sur 9 semaines de hausse ininterrompue pour signer un gain de + 26 % ! 2024 s’annonce-t-elle aussi prolifique ? On peut logiquement en douter. Les investisseurs intègrent un scénario très optimiste, notamment concernant l’économie américaine. Romane Azzopardi, responsable de la gestion financière du cabinet Scala Patrimoine, dresse un état des lieux complet des marchés financiers, avant de se concentrer sur la situation macroéconomique et d’énoncer les principaux risques qui pèsent sur l’économie mondiale.

Scala Patrimoine. Comment se sont comportées les principales économies mondiales en 2023, et notamment l'économie américaine ?

Romane Azzopardi. À la surprise générale, les économies réelles ont su rester stables et éviter la récession, à l'exception de l'Allemagne. Nous avons assisté à ce que certains appellent « une désinflation immaculée », illustrée par l'économie américaine qui a su rester résiliente, soutenue par une consommation robuste, elle-même alimentée par une croissance forte des salaires.

Scala Patrimoine. Quel bilan peut-on faire des marchés financiers en 2023 ?

Les marchés actions ont été particulièrement chahutés l'année dernière, mais ont terminé sur une note très positive. Ils ont même enregistré des performances exceptionnelles, à l'instar des actions américaines qui ont touché à nouveau un point haut, tirées très largement par les sept magnifiques, ces fameuses stars de la tech américaine.

Sur les marchés émergents, le bilan est beaucoup plus mitigé. Les indices « actions émergentes » ont pâti de la faiblesse de l'activité chinoise.

Cette performance a été globalement générée sur les deux derniers mois de l'année. Les marchés ayant anticipé un changement de politique monétaire à mesure que le processus de désinflation semblait de plus en plus ancré des deux côtés de l'Atlantique.

Évidemment, la baisse des taux longs a profité aussi au marché obligataire. Les indices obligataires en zone euro ont enregistré une performance de + 7 %, l'année dernière.

Sur les matières premières, le pétrole a chuté de près de 9 %. Une baisse essentiellement alimentée par un contexte macroéconomique dégradé, et une production américaine particulièrement élevée.

À l'inverse, l'or a fait un parcours assez exceptionnel. + 13 % sur l'année 2023, alimentée par la demande soutenue du côté des banques centrales et des ménages chinois.

« Les marchés obligataires se montrent très performants, lorsque les banques centrales font pivoter leurs politiques monétaires »

Scala Patrimoine. Quelles sont les projections macroéconomiques pour 2024 ?

Les États-Unis devraient échapper à la récession. Le consensus privilégie un atterrissage en douceur de l'économie américaine, bien qu'on observe une détente sur le marché de l'emploi. La croissance des salaires réels devrait se maintenir et soutenir la consommation. Les conditions de financement se sont assouplies sur la fin de l'année, et devraient également se poursuivre sur l'année 2024.

En zone euro, les analystes sont un peu moins optimistes. Le ralentissement y est plus important. Le consensus écarte tout de même le risque d’une récession et table sur une croissance de 0,8 % en 2024. Le stock d'épargne est globalement élevé et la croissance des salaires réels devrait se maintenir face à un processus de désinflation qui paraît déjà bien ancré.

Du côté des marchés émergents, les perspectives de croissance du côté de l'Inde sont toujours positives. Le FMI table sur une croissance d'un peu plus de 6 % en 2024.

La Chine ne sera, quant à elle, pas un relais de croissance pour l'économie mondiale. Les difficultés du marché immobilier, le chômage des jeunes actifs, mais aussi l'absence d'un stimulus significatif du côté du gouvernement chinois pèseront significativement sur la croissance domestique.

« L'économie américaine pourrait face à un ralentissement plus prononcé que celui anticipé »

Scala Patrimoine. Quelles seraient les principales incidences de la réalisation du scénario central sur les marchés boursiers ?

Le scénario envisagé par le consensus est assez clair : la poursuite de la baisse de l'inflation instaurerait un cercle vertueux qui impliquerait une baisse des taux d'intérêt et donc un soutien à la croissance économique. L'assouplissement rapide des politiques monétaires par la baisse des taux directeurs, largement anticipé par le marché, viendrait soutenir les actifs obligataires. Historiquement, ces derniers se montrent très performants, lorsque les banques centrales font pivoter leurs politiques monétaires.

Si cette baisse des taux soutient les marchés actions, le facteur clé demeure la capacité des entreprises à maintenir les marges bénéficiaires dans un environnement déflationniste.

Scala Patrimoine. Quels sont les principaux points de vigilance pour l'économie mondiale et les marchés financiers ?

L’optimisme prévaut sur les marchés financiers. Mais celui-ci doit à notre sens être nuancé. De nombreux points de vigilance sont à mettre en lumière. Le premier : les risques géopolitiques. Les conflits restent intenses sur une bonne partie du globe, comme en témoigne les récents événements en mer Rouge. Deuxième point de vigilance : le dérapage du scénario de croissance.

Les derniers indicateurs avancés publiés pour l'économie américaine pointent un scénario qui ne serait pas celui d'un atterrissage en douceur, mais plutôt d'un ralentissement plus prononcé. Le troisième point de vigilance porte sur la complaisance à l'égard de l'inflation. Les marchés anticipent 6 baisses de taux en 2024, aux États-Unis comme en Europe. 6 baisses de taux, c'est aussi le signe potentiel d'un ralentissement plus prononcé qu'attendu, qui serait évidemment négatif pour l'activité économique, et les marchés actions.

Enfin, quatrième point, l'année 2024 est une année électorale. Et ces événements pourraient générer de la volatilité à court terme.

https://www.youtube.com/watch?v=ic0xu3ucvxw&t=3s

Marina Durand (Scala Patrimoine) : « Le nouveau Label ISR exclut le charbon, le gaz et le pétrole »

Lancé en 2016, le Label ISR français est un label d’État qui certifie qu’un fonds d’investissement intègre bien une dimension extra-financière à son analyse. Celui-ci a cependant été victime de son succès. La présence de sociétés pétrolières dans les portefeuilles labellisés, le manque de contraintes pesant sur les gérants ou encore le scandale Orpea ont, en effet, exposé, ces dernières années, ses manques au grand jour. C’est dans cet esprit que le ministère de l’Économie et des Finances a réformé en profondeur le Label ISR. Marina Durand, Ingénieur patrimonial chez Scala Patrimoine, vous en présente les principales nouveautés.

Quel bilan faites-vous du Label ISR depuis sa création en 2016 ?

Marina Durand. Initialement, le label certifie qu'un fonds d'investissement intègre dans son analyse une dimension extra financière et prend en compte les critères ESG (environnementaux, sociaux et de gouvernance) pour sélectionner les entreprises dans lesquelles le fonds investit. C'est le plus grand label responsable en Europe par la taille de ses encours, avec près de 1 200 fonds labellisés, ce qui représente environ 770 milliards d'euros d'actifs gérés.

Le label a permis de mettre en avant des problématiques sociétales importantes. Des sujets qui étaient hélas peu médiatisés à l'époque. Mais, depuis sa création, ce label n'avait pas été révisé. Aussi, celui-ci se trouvait exposé au greenwashing, notamment par la présence de sociétés pétrolières en portefeuille.

Quelles sont les principales nouveautés apportées par la réforme du Label ISR ?

La grande avancée de cette réforme concerne l'intégration d'une dimension climat comme socle du label. Autre nouveauté, le référentiel acte l'exclusion du charbon et des énergies fossiles non conventionnelles. C'est assurément une grande avancée. La portée de cette réforme est à mettre au crédit de Bruno Le Maire qui a souhaité promouvoir un label plus exigeant que celui présenté par le Comité chargé de mener le projet.

Ce nouveau référentiel entrera en vigueur le 1ᵉʳ mars 2024 pour les nouveaux fonds candidats. Les fonds déjà labellisés auront jusqu'en 2025 pour se mettre à jour.

Ainsi, les fonds devront exclure les entreprises qui exploitent du charbon et des énergies fossiles non conventionnelles, comme le gaz de schiste, mais également les entreprises qui lancent de nouveaux projets d'exploitation, d'exploration ou de raffinage d'hydrocarbures, comme le gaz ou le pétrole conventionnel ou non conventionnel. Et enfin, les entreprises du secteur du tabac qui commercialisent des armes controversées ou encore qui violent les droits fondamentaux humains.

« L’environnement devient le socle du Label ISR »

Est-ce qu’il y a d’autres changements ?

Bien sûr, il y a trois axes majeurs d'évolution de ce référentiel. Tout d'abord, l'intégration d'une politique climat dans la gestion de tous les portefeuilles labellisés. En complément des exclusions, les entreprises ayant un fort impact climatique devront s'engager vers une trajectoire de transition alignée avec l'accord de Paris.

Le label ISR conservera, par ailleurs, son caractère généraliste, mais avec une sélectivité renforcée. Le taux de sélectivité passera de 20 à 30 %, c'est-à-dire que les gérants devront exclure de leur portefeuille 30 % des entreprises les moins bien notées dans leur secteur d'activité. Aussi, l'univers d'investissement initial sera plus strict.

Enfin, le concept de double matérialité sera également mis en avant. Les gérants devront ainsi prendre en compte les principales incidences négatives définies dans le règlement européen SFDR 2.

Quelles seront les conséquences de cette réforme ?

Actuellement, 45 % des fonds labellisés ont une exposition au secteur énergétique traditionnel, représentant un investissement total d'environ 7 milliards d'euros. Certains fonds, avec jusqu'à 14 % de leur portefeuille dans ces entreprises, seront particulièrement impactés. Ainsi, Bercy anticipe une perte de 20 % des fonds labellisés ISR. Les nouvelles règles devraient d'ailleurs amener les gérants à exclure certaines entreprises de leurs fonds, comme les grands groupes Shell ou BP.

Par exemple, le fleuron français Total Energy, au cœur de tous les débats, est détenu aujourd'hui dans 161 fonds labellisés.

Finalement, ce nouveau label donne une meilleure transparence, une meilleure information et c'est surtout un label beaucoup plus ambitieux face à l'ampleur des enjeux climatiques actuels. Cette réforme, c'est finalement un nouvel élan pour ce nouveau label.

https://www.youtube.com/watch?v=7OztutRsphY

Pierre Cénac (Notaire) : « La transmission d’entreprise est une aventure humaine »

La transmission est une étape capitale dans la vie d’une entreprise et de l’entrepreneur. Pour réussir ce passage de témoin, l’un des éléments déterminants est l'anticipation. Il est, en effet, important de laisser le temps à l’entreprise de s’y préparer, et ainsi « assurer une désincarnation suffisante pour permettre à une génération montante de prendre en main les destinées de l’activité ». Pierre Cénac, notaire associé chez C&C Notaires, est un professionnel rompu à cette pratique spécifique. Nous l’avons rencontré pour évoquer avec lui les difficultés auxquelles font face les entrepreneurs, les erreurs à ne pas commettre, et nous livrer une partie du secret d’une transmission réussie.

Scala Patrimoine. Comment préparer au mieux la transmission de son entreprise ?

Pierre Cénac. L’élément déterminant est l'anticipation. Il faut, en effet, du temps pour préparer une entreprise. Celle-ci doit pouvoir se prémunir contre les risques d'un décès, d’une incapacité ou d'une situation de vulnérabilité accidentelle ou subie du dirigeant.

Le dirigeant doit surtout être prêt à laisser la main, que sa situation patrimoniale le lui permette. L’enjeu sera aussi d’identifier au moins un enfant repreneur. Et bien évidemment, l'entreprise devra être prête à être transmise. Les parties prenantes à l’opération seront ainsi amenées à s’assurer d’une désincarnation suffisante pour permettre à une génération montante, progressivement, de trouver sa place, sous l'ombre bienveillante de l'autorité parentale.

Au regard de toutes les conditions à réunir, une transmission s'inscrit donc obligatoirement dans le temps long, pour envisager les choses dans les meilleures conditions.

Scala Patrimoine. Quelles sont les erreurs à ne pas commettre ? Les difficultés auxquelles font face les entrepreneurs sont-elles, avant tout, juridiques/techniques ou psychologiques ?

La principale erreur, celle à laquelle on est la plus souvent confrontée, est d'envisager la chose de façon très quantitative, très patrimoniale, très fiscale. La transmission d'entreprise s'envisage bien souvent, trop souvent, par les conseils et par le dirigeant, sous le seul angle de la fiscalité et des conditions financières. Or, bien souvent, ces enjeux lâ relèvent de la compétence de techniciens qui doivent se focaliser sur les conditions d'une transmission réussie.

Nous invitons donc le dirigeant à s'interroger davantage sur les conditions extrapatrimoniales, psychologiques de la transmission. Parce que c'est un moment très important de la vie d'un homme ou d'une femme qui va devoir, se retirer progressivement, transmettre sa société à ses propres enfants, ouvrir une discussion très compliquée pour savoir quelle est la place de chacun des enfants dans la vie de cette entreprise.

Et tout cela implique beaucoup de dialogue, beaucoup d'échanges. Et la fiscalité ne doit pas masquer l'essentiel : la transmission d’une entreprise est d'abord une aventure humaine.

« Une transmission d’entreprise s'inscrit obligatoirement dans un temps long »

Scala Patrimoine. Quels sont les secrets d’une transmission d'entreprise réussie ?

La première est de constituer une bonne équipe. Chaque professionnel peut avoir son propre prisme, son propre champ d'intervention et sa propre vision d'une transmission réussie. Cette opération nécessite une approche pluridisciplinaire, à la fois fiscale, familiale, juridique et financière.

Cela implique de réunir des professionnels qui savent travailler ensemble pour accompagner le dirigeant et sa famille dans la mise en œuvre de ce processus de transmission.

La deuxième chose, c'est le dialogue entre chacun des membres de la famille, pour s'assurer de la transparence des conditions de cette transmission future et que chaque partie aura été parfaitement respectée dans son individualité.

Enfin, les parties prenantes devront faire un choix, décider. Nous aurons donc parfois besoin du poids de l'autorité parentale pour qu'à la suite et à l'issue de ce dialogue, des décisions puissent être prises.

Scala Patrimoine. Comment s’assurer de la pérennité de l’entreprise à très long terme ?

Nous devons nous assurer que la famille et l'entreprise soient prêtes à la transmission. Bien souvent d'ailleurs, nous envisageons une première transmission assez égalitaire entre les enfants, où chacun découvre la vie de l'entreprise et prend donc connaissance des contraintes et des conséquences d’une potentielle reprise de la structure. Dans un deuxième temps, nous travaillons sur la transmission du pouvoir et du capital. Et l'autorité parentale s'effacera alors -peut-être - au bénéfice d'enfants repreneurs.

Notre rôle est aussi de réfléchir avec des enfants non-repreneurs aux conditions de leur sortie progressive du capital de l'entreprise familiale. Ces échanges s'inscriront dans le temps long et c'est ce qui nous permettra de nous assurer que chacun a bien conscience du choix qui aura été le sien par rapport à la cellule familiale et à l'entreprise. Qui pourra prendre des décisions ? Comment on procédera à des distributions de dividendes ? Quelles sont les valeurs qui présideront à la gestion de cette entreprise ? Comment nous pourrons sortir des crises qui pourront être nées, à la faveur de divergences entre les positions de chacun des membres de la famille ?Tout cela s’anticipe, s'écrit. C'est ce qui nous permettra d'envisager dans la durée une transmission dans des conditions sereines et de relative harmonie familiale.

« La transmission d'entreprise s'envisage trop souvent sous le seul angle de la fiscalité et des conditions financières »

Scala Patrimoine. Comment évaluez vous l’environnement juridique et fiscal ?

Le contexte dans lequel nous pouvons envisager aujourd'hui une transmission se veut plutôt favorable, et ce pour plusieurs raisons. D'une part, parce que nous avons tous les outils à notre disposition pour envisager les choses avec une approche sur mesure de la transmission.

Nous disposons, en effet, en droit de la famille, en droit des sociétés, des outils très efficaces pour accompagner les conditions de cette transmission et répondre à la singularité de chacune des situations.

Par ailleurs, d'un point de vue fiscal, le contexte est plutôt favorable. Nous le savons, nous bénéficions aujourd'hui d'un régime de faveur extrêmement efficace en matière de transmission d'entreprise, qui est le régime Dutreil. Ce n'est pas le seul. Nous pouvons utiliser parfois des donations-partages transgénérationnelles, des donations à des salariés.

Nous avons en plus la possibilité de bénéficier de paiement différé et fractionné. C’est-à-dire que nous voyons qu’il est possible de limiter l'assiette de taxation, et profiter d’un étalement des conditions de paiement de cet impôt dans le temps. Ce système présente l’avantage de ne pas grever la trésorerie de l'entreprise.

Et enfin, nous avons des outils financiers comme le Family Buy Out, la technique de LBO familial. Ce dernier permettra probablement de désintéresser des enfants non-repreneurs.

Tout cela s’envisage par ailleurs dans un contexte peut-être plus favorable, en raison de valorisations un peu moins excessives que celles que l’on a pu connaître pendant les cinq ou dix dernières années.

https://www.youtube.com/watch?v=p33jYlDw8mg