Impôts 2024 : les dates limites pour compléter votre déclaration de revenus

Plongé dans votre quotidien, vous pourriez malencontreusement oublier de remplir vos obligations fiscales, dans les délais impartis par l’administration. Pourtant, ne pas les respecter vous expose à des sanctions financières importantes. C'est pourquoi il est crucial de bien garder à l'esprit les dates limites de déclaration des revenus.

Les dates pour remplir sa déclaration d'impôts

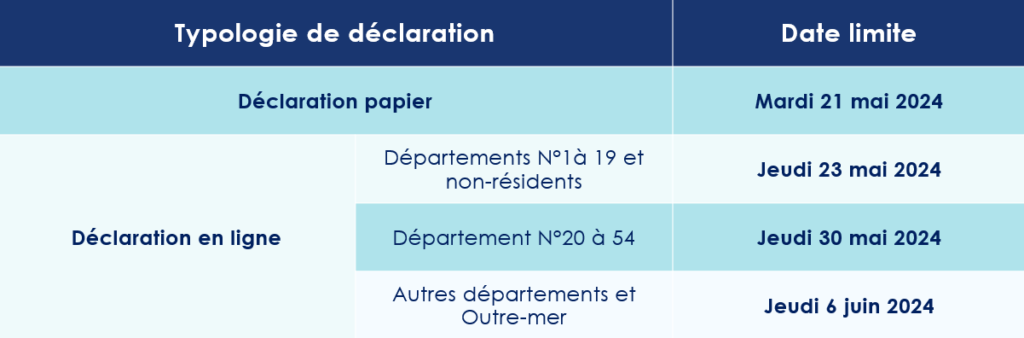

La Direction générale des finances publiques (DGFiP) vient d’annoncer le lancement de la campagne de déclaration des revenus de 2023 pour le jeudi 11 avril 2024. À partir de cette date, les contribuables disposeront de plusieurs semaines pour remplir leur déclaration d'impôts.

Ceux qui préfèrent la version papier (formulaire 2042) auront ainsi jusqu'au mardi 21 mai pour la retourner à leur centre des finances publiques, le cachet de la Poste faisant foi.

Toutefois, l'administration fiscale accorde un délai supplémentaire à ceux qui optent pour la déclaration en ligne (via le site internet "Impots.gouv.fr" ou l'application dédiée), en fonction de leur lieu de résidence.

Les ménages qui résident dans les départements numérotés de 1 à 19 devront remplir leur devoir fiscal au plus tard le 23 mai à minuit, de même que les contribuables non-résidents.

Pour les résidents de Corse et des départements numérotés jusqu'au 54 inclus, la date limite est fixée une semaine plus tard, au 30 mai.

Enfin, les contribuables des autres départements, y compris les départements d'Outre-mer, auront jusqu'au 6 juin inclus pour effectuer leur déclaration en ligne.

Des sanctions financières importantes

Il est impératif de respecter ces échéances, sous peine d'une majoration de 10% de l'impôt sur le revenu pour déclaration tardive. Celle-ci pouvant monter à 20 % dans les 30 jours suivant la mise en demeure, et à 40 % au-delà de ce délai. Ces sanctions s'accompagnent bien entendu d'intérêts de retard s'élevant à 0,2% de l'impôt dû par mois supplémentaire.

Précision : les propriétaires immobiliers à usage d'habitation doivent déclarer chacun de leur bien dans la rubrique « gérer mes biens immobiliers » de leur espace personnel, sur le site des impôts. Une obligation qui concerne également les biens détenus en pleine propriété mais aussi en indivision, en usufruit ou via une société civile immobilière (SCI). Les contribuables devront ainsi indiquer certaines informations portant sur leurs résidences principales ou secondaires, louées vides ou meublées, à long terme ou saisonnières. Avec cette nouvelle obligation, l’administration fiscale souhaite, en pratique, déterminer plus facilement ceux qui sont redevables de la taxe sur les logements vacants et de la taxe d'habitation sur les résidences secondaires.

Si votre situation n’a pas changé par rapport à l’année dernière, vous ne devrez pas faire de nouvelle déclaration en 2024. En revanche, si vous avez acquis un nouveau bien ou accueilli de nouveaux locataires, vous devrez obligatoirement l'indiquer.

Loi de Finances pour 2024 : quelles conséquences pour votre patrimoine ?

La Loi de Finances pour 2024 intègrent de nombreux changements qui impacteront votre patrimoine, notamment sur le volet immobilier.

Revalorisation du barème de l’impôt sur le revenu

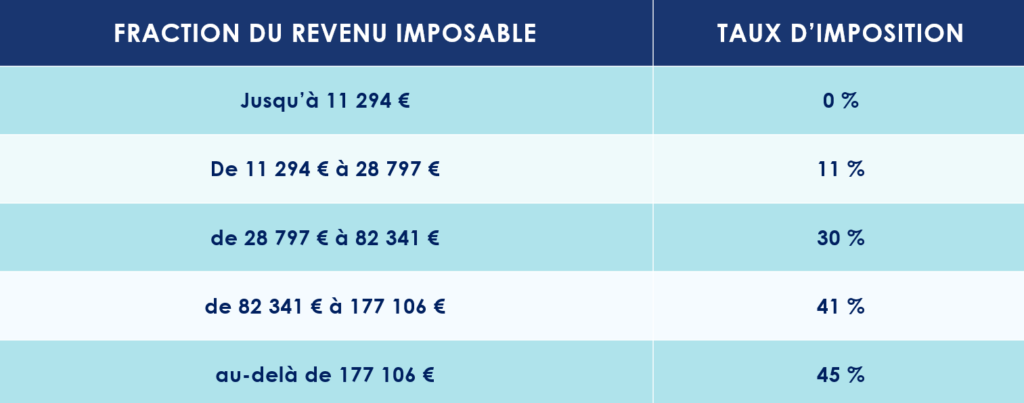

Le législateur revalorise le barème de l’impôt sur le revenu de 4,8 %, à compter du 1er janvier 2024.

Et, à partir du 1er septembre 2025, le taux de prélèvement à la source sera individualisé de plein droit pour les couples soumis à imposition commune.

Prolongements et aménagements des réductions d’impôts sur le revenu

-

Dispositif « Coluche »

Sans surprise, la Loi de Finances pour 2024 prolonge jusqu’en 2026 le dispositif "Coluche". Les contribuables peuvent ainsi bénéficier d’une réduction d’impôt de 75% pour les dons effectués à des associations d'aide aux plus démunis.

-

Sofica

Le dispositif de défiscalisation lié aux Sofica (investissement dans le cinéma) est prolongé, sans changement, de trois années supplémentaires.

-

Jeunes entreprises innovantes

Dans un environnement économique un peu plus difficile, le gouvernement souhaitait faciliter la levée de fonds des start-ups. Ainsi, la loi de finances pour 2024 intègre un volet dédié aux jeunes entreprises innovantes en créant une nouvelle réduction d’impôt sur le revenu pouvant atteindre 50 000 €.

Les contribuables souscrivant au capital de ces entreprises jusqu'au 31 décembre 2028 pourront, en effet, bénéficier d’une réduction d’impôt. Sont taux variant de 30 % ou 50 %, selon la part de leurs dépenses de recherche.

IFI : Aménagement des règles de valorisation de parts de société

Pour le calcul de l’Impôt sur la fortune immobilière (IFI), les parts ou actions de sociétés entrent, en principe, dans l’assiette de cet impôt, pour la fraction de leur valeur représentative de biens ou droits immobiliers.

La loi de Finances pour 2024 vient à ce titre de préciser que pour la valorisation de la fraction des parts ou actions imposables, les dettes contractées directement ou indirectement par une société qui ne sont pas afférentes à des actifs imposables, ne sont pas prises en compte

Volet « immobilier »

-

Dispositif « Denormandie »

Ce n’était pas initialement prévu, mais le législateur a décidé de prolonger la réduction d'impôt « Denormandie » jusqu'en 2026. Un outil de défiscalisation immobilière qui a vocation à encourager les investisseurs à rénover des logements anciens.

-

Dispositif « Malraux »

Le dispositif de défiscalisation « Malraux » a, quant à lui, été prolongé d’une seule année, jusqu’au 31 décembre 2024. Pour rappel, il s’adresse aux propriétaires investissant dans la rénovation d’immeubles à caractère historique.

-

Prêt à taux zéro (PTZ)

Pour soutenir l’accès des primo-accédants à la propriété, le législateur a fait le choix de proroger le prêt à taux zéro (PTZ) jusqu'au 31 décembre 2027. Ce dispositif est toutefois recentré sur l’acquisition de logements neufs en zone tendue ou la rénovation de logements anciens en zone détendue. L'éco-PTZ, permettant d'effectuer des travaux de rénovation, est également prolongé jusqu'en 2027.

-

Changements de fiscalité pour les locations meublées ?

Une passe d’armes difficilement compréhensible opposent les parlementaires et le gouvernement sur le sujet sensible des locations meublées.

À ce jour, et dans l’attente d’un changement de direction du gouvernement, un loueur en meublé est désormais soumis de plein droit au régime des Micro-BIC si ses recettes annuelles sont inférieures au seuil de 15 000 € (contre 188 700 € récemment pour les activités de location de logement meublé de tourisme classé et de 77 700 € pour les autres activités de location meublée).

La loi de finances pour 2024 abaisse également l’abattement forfaitaire du régime micro-BIC de 50 % à 30 %. Le régime du micro-BIC étant désormais aligné sur celui d’une location nue relevant du régime du micro foncier.

L’abattement passe cependant à 51% lorsque deux conditions cumulatives sont remplies :

- Le bien immobilier loué en meublé doit être en zone rurale ;

- Les recettes réalisée au cours de l’année civile précédente ne doivent pas dépasser 15 000 €.

Usufruit sur des sommes d’argent (quasi-usufruit)

La dette de restitution d’un quasi-usufruit née d’une donation de la nue-propriété d’une somme d’argent n’est désormais plus déductible de l’actif successoral du quasi-usufruitier décédé.

La mesure ne s’applique pas à l’usufruit résultant d’une transmission par décès au conjoint survivant ni à la dette de restitution contractée sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit (sous réserve qu'il soit justifié que cette dette n'a pas été contractée dans un objectif principalement fiscal).

Nouveautés concernant les placements

-

Plan d’épargne avenir climat

Le législateur lance le plan d’épargne avenir climat (PEAC), un nouveau placement uniquement accessible aux personnes âgées de moins de 21 ans.

L’objectif est de mobilier l’épargne des plus jeunes générations vers la transition climatique. Ce nouveau contrat aura un plafond de versement identique à celui du livret A, soit 22 950 €.

Principal avantage : les revenus générés par ce plan seront exonérés d'impôt sur le revenu et de prélèvements sociaux. Les sommes placées versées seront toutefois bloquées jusqu’au 18e anniversaire du titulaire. Contrairement aux livrets d’épargne classiques (Livret A, LDD), la rémunération du PEAC ne sera pas fixée par décret. Elle déprendra de la performance des placements choisis.

La date d’entrée en vigueur du contrat n’est pas encore connue. On sait simplement qu’elle interviendra au plus tard le 1er juillet de cette année.

-

Plan d’épargne retraite (PER)

Depuis le 1er janvier 2024, il n’est plus possible d’ouvrir un plan d’épargne retraite (PER) individuel aux mineurs.

Mesures concernant les entrepreneurs

-

Transmission d’entreprise

L’abattement applicable en cas de transmission ou d’une reprise d’une entreprise par un salarié ou par un membre de la famille du cédant est relevé de 300 000 € à 500 000 €. Ces dispositions concernent les abattements issus des articles 732 ter et 790 A du Code général des impôts.

-

Activités éligibles au Pacte Dutreil

La loi de finances met fin au débat qui a opposé l’administration fiscale et les juges de la Cour de cassation. Le législateur vient de donner raison à la première citée en annonçant l'exclusion des activités de gestion par une entreprise de son propre patrimoine immobilier (activité de location meublée, location d’établissements commerciaux …) du dispositif Dutreil. Étant précisé que lorsqu’une entreprise exerce une activité à la fois opérationnelle et civile, le dispositif Dutreil peut s’appliquer, à condition que l’activité opérationnelle soit prépondérante.

Enfin, la loi de finances confirme l’éligibilité des holdings animatrices au dispositif Dutreil.

Il est à ce titre important de noter que ces changements ont un effet rétroactif. Ils s’appliquent donc aux transmissions effectuées à partir du 17 octobre 2023.

Source : Loi de Finances pour 2024

Sylvain Guillaud-Bataille (Notaire) : « Le Family Buy out repose sur un mécanisme de donation »

Nombreux sont les entrepreneurs proches de la retraite qui souhaitent passer le relai de leur activité à leurs enfants, et ainsi voir l’histoire entrepreneuriale de la famille perdurer. Malheureusement, plusieurs obstacles peuvent se dresser devant eux. D’une part, les héritiers n’ont pas toujours la volonté ou les compétences pour gérer une entreprise. Et d’autre part, lorsque l’un des héritiers présente toutes les qualités requises, il n’est alors pas toujours évident de maintenir l’équité financière entre les cohéritiers. Dans ce cadre, une opération de Family Buy Out peut alors être une réponse tout indiquée. Sylvain Guillaud-Bataille, notaire associé, nous explique les fondements de cette opération.

Scala Patrimoine. En quoi consiste la technique du Family Buy Out (FBO) ? Cette stratégie peut-elle permettre de faire entrer des investisseurs financiers au capital de la société ?

Sylvain Guillaud-Bataille. Le Family Buy Out est l'application de la technique du Leveraged buy-out (LBO) dans le contexte particulier d'une transmission à titre gratuit intervenant, le plus souvent, au profit des enfants. Il convient cependant de se détacher d'un schéma simpliste dans lequel chaque enfant reçoit la même chose, pour aller vers une attribution à l'un ou plusieurs des enfants de certains titres de la société. Je prends l'exemple d'un donateur qui dispose de 100 titres. Il va attribuer à l'un de ses deux enfants, par exemple, la totalité de ses 100 titres, à charge pour cet enfant repreneur de verser à l'autre enfant une soulte. Dans un exemple de donation-partage égalitaire, la soulte sera égale à la valeur de 50 titres.

Dans ce cadre-là, l'enfant repreneur pourrait avoir besoin de financer cette soulte par endettement. Et c'est là que nous retrouvons les réflexes relatifs aux opérations de LBO, transposés au cas d'une transmission intrafamiliale. Le financement de la soulte passant tout simplement par un emprunt bancaire. Sur le plan technique, cette opération se concrétise par la mise en place d'une holding de reprise par cet enfant repreneur, qui apportera les titres reçus à une holding de reprise, à charge pour cette dernière de payer la soulte.

Elle reprendra donc l'actif et le passif. Et c'est ainsi qu'à l'occasion d'une opération de transmission à titre gratuit - ce qu'elle est par essence - le FBO peut aussi être l'occasion d'accueillir un tiers investisseur au tour de table.

« Le Family Buy Out va être l'occasion de rechercher l'adhésion des repreneurs et donc de viser à l'équilibre familial le plus solide possible »

Scala Patrimoine. Quels sont les avantages pour les parties prenantes ?

Chaque partie prenante, donateur comme donataire, trouvera des avantages à ce dispositif. D'abord, du côté du donateur, cela va être l'occasion de rechercher l'adhésion du ou des repreneurs et donc de viser à l'équilibre familial le plus solide possible.

Plus concrètement, l'intérêt familial, à court terme, peut être divisé en deux catégories.

D'abord, un intérêt fiscal puisqu’on va pouvoir coupler cette opération avec le bénéfice du dispositif Dutreil applicable en matière de transmission d'entreprise à titre gratuit. Et on va pouvoir appliquer ce Dutreil sur la totalité des titres transmis, et pas seulement la moitié des titres transmis.

Ensuite, on va trouver un intérêt aussi pour ceux ou celui des enfants qui ne souhaitent pas reprendre l'entreprise. Il pourra ainsi disposer de liquidités de manière à être libéré de toute contrainte. Ces enfants pourront de ce fait réinvestir librement les sommes reçues, dans le cadre de la gestion de leur patrimoine privé.

Scala Patrimoine. Quelles sont les incidences fiscales de cette opération ?

Le Family Buy out repose sur un mécanisme de donation, le plus souvent une donation-partage. Donc, la première incidence se joue en matière de transmission à titre gratuit et de droit de mutation à titre gratuit, qu'on appelle souvent les droits de donation. Et à ce sujet, on peut faire application du dispositif Dutreil. Mais encore faut-il pour cela vérifier l'applicabilité du dispositif Dutreil à la transmission envisagée. Et si le dispositif est applicable, alors le Dutreil s'appliquera à la totalité des titres transmis.

Le deuxième ressort fiscal de cette opération repose sur la fiscalité des groupes de sociétés. Puisque l'enfant repreneur, comme dans un LBO classique, aura besoin d'une holding de reprise. Et l'effet de levier fiscal dont il profitera est absolument fondamental pour que cette holding de reprise puisse s'acquitter de la soulte qui a été mise à sa charge. Encore faut-il qu'elle puisse percevoir de la part de la société cible des dividendes qui remontent en quasi-exonération de fiscalité. Gardons en mémoire que le frottement fiscal sera de l'ordre de 1 % pour ces dividendes remontants de la cible, versus l'application de la Flat Tax de 34 % (30+4).

« Dans une donation-partage, le mécanisme clé au plan civil du Family Buy Out, c'est qu'il est possible de bénéficier d'une transmission qui n'est pas parfaitement égalitaire »

Scala Patrimoine. Comment rétablir l’équilibre entre les héritiers, si l’un d’eux a été avantagé ?

Dans une donation-partage, le mécanisme clé au plan civil du Family Buy Out, c'est qu'il est possible, contrairement à l'intuition qu'on peut en avoir, de bénéficier d'une transmission qui n'est pas parfaitement égalitaire.

Si j'ai 100 titres et deux enfants, je peux donner les titres à l'un des enfants et lui demander de verser à l'autre une soulte qui ne sera pas nécessairement de 50. Elle pourrait être par exemple de 35, de 40 ou de 45, ce qui permettra donc, avec le plus de souplesse possible, de rechercher le consensus entre les héritiers et d'aller adopter une solution sur mesure pour maintenir l'équité familiale.

Scala Patrimoine. Quels sont les principaux écueils à éviter lors d’un Family Buy Out ?

Je retiens deux principaux écueils. Le principal serait de commettre une erreur ou une approximation sur la valeur de l'entreprise. Je conseille donc de prendre le temps nécessaire pour retenir la valeur de l'entreprise la plus équilibrée possible. Le deuxième écueil à éviter est celui de ne pas obtenir l'accord des différents ayants droit ou de ne pas prendre le temps d'aller chercher un véritable consensus entre eux, puisqu'il faut que chaque ayant droit adhère véritablement à l'opération.

https://www.youtube.com/watch?v=ug00Rqosp-Y

Laurent Mazeyrie (Notaire) : « La France est très attractive en matière de Philanthropie »

Le mouvement « The Giving Pledge » a beaucoup fait parler de lui aux États-Unis. De grandes fortunes, comme Warren Buffett et Bill Gates se sont, en effet, engagées à donner au moins 50 % de leurs biens à des fins de philanthropie. En France également, à une moindre échelle cependant, les actions philanthropiques et de mécénat se multiplient. Laurent Mazeyrie, notaire associé chez Now Notaires, revient sur le cadre juridique et fiscal relatif à l’engagement des grandes fortunes et la manière dont celles-ci peuvent pérenniser leur action philanthropique.

Scala Patrimoine. Un mouvement comme « The Giving Pledge » serait-il possible en France ?

Laurent Mazeyrie. C’est parfaitement possible. La France dispose de tous les avantages juridiques et fiscaux qui permettent aux grandes fortunes de s'investir pour l'intérêt général. Que cela soit par donation ou via un testament. Évidemment, il y a la question des héritiers réservataires qui peut se poser. Mais la loi offre de multiples solutions pour passer au-delà de cet écueil. Nous avons d’ailleurs de nombreux exemples, parmi les chefs d'entreprise, qui s'investissent pour l'intérêt général, parfois pour des sommes considérables. Certes, nous ne sommes pas encore au niveau de Bill Gates ou de Warren Buffett. Mais je pense que la France s’y rapproche.

Scala Patrimoine. Quels conseils souhaiteriez-vous donner à ceux qui veulent léguer tout ou partie de leur patrimoine à des œuvres philanthropiques ?

Le premier conseil est de bien sélectionner les ONG, les associations, les fondations avec lesquels le mécène souhaite s'engager. Le mieux est alors de les rencontrer, de leur poser des questions. Il est, à ce titre, préférable d'initier les choses de son vivant.

Ensuite, il y a la question de se dire : est-ce que je multiplie ma générosité ? Or, plus on va « saupoudrer » son mécénat, plus on va désigner de bénéficiaires, plus les choses vont être compliquées.

Il convient, par ailleurs, de s’assurer que l’association soutenue a bien la capacité juridique et fiscale pour pouvoir réaliser ce type d’opération. En effet, toutes les organisations ne peuvent pas recevoir des legs, toutes ne sont pas éligibles au mécénat et parfois il peut y avoir des droits importants à payer. Il est, dès lors, essentiel d'anticiper toutes ces questions et rédiger de bons actes, un bon testament.

« Il convient de s’assurer que l’association soutenue a bien la capacité juridique et fiscale pour recevoir des legs »

Scala Patrimoine. Quelle est la fiscalité applicable à la philanthropie ?

La France bénéficie de la fiscalité la plus attractive sur les sujets de philanthropie. Les associations, les Fondations, les organismes bénéficiaires sont exonérés de droits de mutation. C'est une des grandes spécificités françaises. Ce n'est pas le cas dans tous les pays. Pour les organismes qui ne sont pas d’intérêt général, le différentiel peut être énorme. Les donateurs peuvent alors payer jusqu'à 60 % d'impôt sur les sommes versées. Il est donc très important de s’assurer de l’éligibilité des organismes qui recevront la donation.

Pour le mécène, vous avez différents types d'avantages fiscaux qui peuvent exister, notamment pour les opérations menées de son vivant. Il y a évidemment la réduction d'impôt sur le revenu de 66 %, la réduction d'impôt sur la fortune immobilière de 75 %. Notons également les montages un peu plus techniques comme la donation temporaire d'usufruit, qui permet de sortir de l'assiette de l’IFI la valeur en pleine propriété des biens dont on donne l'usufruit à une œuvre.

Vous avez par exemple la possibilité de donner la nue-propriété de votre maison pour en garder l'usufruit. Dans ces cas-là, vous n'êtes plus taxable que sur la valeur de cet usufruit.

Vous avez ce qu'on appelle le don sur succession. Vous héritez de quelqu'un, vous payez beaucoup d'impôts. Les biens ne sont pas forcément faciles à vendre rapidement. Il peut alors être conseillé de les donner à une œuvre, pour bénéficier d’un avantage fiscal.

Scala Patrimoine. Comment pérenniser son action en matière de philanthropie ?

La pérennisation de son action philanthropique, c'est tout simplement la faculté de consacrer une partie de sa fortune à une cause et de s'assurer que cet argent va être dépensé non pas en une fois, mais en plusieurs fois, et ce, dans le temps. Cela peut, par exemple, prendre la forme d’une préservation d'un monument historique, d’une remise de prix qui va porter le nom d’une personne.

En pratique, ce sont des actions qui impliquent souvent la création d'une structure dédiée de type fondation abritée (la Fondation de France, la Fondation Roi Baudouin, l'Institut de France, etc). Vous avez, en effet, de nombreuses d'institutions qui créent des fondations abritées, qui permettent cette personnalisation, cette pérennisation. Certains mécènes ont également la possibilité de créer leur propre structure. Un fonds de dotation est d’ailleurs relativement simple à mettre en place. Cet outil donnera la possibilité au mécène de s'assurer que la structure va lui survivre. Cette dernière pourra non seulement poursuivre ses objectifs, mais aussi y associer des proches auxquels il tient.

« Je ne suis pas certain qu'il soit nécessaire de modifier les textes applicable à la philanthropie »

Scala Patrimoine. L’essor de la philanthropie passera-t-il par des changements réglementaires, notamment concernant la réserve héréditaire ?

Je ne suis pas certain qu'il soit nécessaire de modifier les textes applicables à la philanthropie. Nous avons un arsenal juridique et fiscal extrêmement performant et qui font de la France, à mon sens, un des pays les plus attractifs au monde, si ce n'est le pays le plus attractif au monde en matière de philanthropie.

Il est notamment possible d’associer les héritiers réservataires à ses projets philanthropiques et faire en sorte que la réserve soit effacée pour des enfants qui l'accepteraient au profit d'une cause. La réserve héréditaire n’est pas vraiment un problème. Sur le plan fiscal, on a quand même des avantages très importants.

Cependant, je trouve à titre personnel assez choquant que lorsque la réserve est entamée et que les enfants décident d'attaquer un testament ou une donation qui a été faite à une ONG, on ne tienne pas compte des avantages fiscaux dont a pu bénéficier le mécène.

Si on doit réduire cette donation, on tiendra compte non pas de la valeur nette pour le mécène, déduction faite des avantages fiscaux, mais on prendra la valeur brute, la valeur du bien tel qu'il a été donné, et ce en l'état où il se trouve au moment de la succession.

Donc ça veut dire que si vous donnez aujourd'hui un appartement à Paris. Vous décédez dans 20 ans, les héritiers pourront réclamer une part de la valeur de cet appartement revalorisée dans 20 ans, alors même que cette donation a pu coûter entre 30 % ou 33 % à son mécène, puisque dans cette hypothèse, il aura pu très bien bénéficier de la totalité des avantages fiscaux. Ce sujet mérite à mon sens d’être évoqué, car d’une certaine manière, il y a un enrichissement sans cause.

Scala Patrimoine. Vous avez également noté une pratique intéressante venant du droit musulman.

Effectivement. Dans le droit musulman, quand vous faites une donation en pleine propriété, quel qu'en soit le bénéficiaire, elle sort de votre patrimoine et des opérations de calcul des droits des enfants, le moment venu. Une personne a le droit de se « dépouiller » irrévocablement et intégralement d'un bien. C'est sa responsabilité. Qu’il le dépense au casino ou le donne à une fondation, je ne vois pas la différence. Pourquoi le don à la fondation serait moins bien considéré ?

Quoi qu’il en soit, la législation française demeure vraiment intéressante. Je pense que le plus important, c'est de changer les mentalités. Les personnes qui réussissent ont souvent en tête que cette réussite est aussi due à une bonne éducation, un bon tissu scolaire, un bon tissu socioéconomique. Tout le monde n'a pas eu une chance et ils souhaitent, au-delà des impôts payés, qui sont parfois très lourds et qui brisent aussi un peu ces élans de générosité, la partager avec ceux qui n'ont pas eu cette chance. Je trouve cette idée de partage très intéressante.

https://www.youtube.com/watch?v=6aXY3-kkl1g

Jurisportiva : retrouvez l’interview de Guillaume Lucchini sur la gestion de patrimoine des sportifs

La carrière d’un sportif de haut niveau est malheureusement très courte. En moins de 15 ans, les athlètes sont dans l’obligation d’optimiser la gestion de leur patrimoine pour préparer leur seconde vie professionnelle dans les meilleures conditions. Malheureusement, il n’est pas toujours facile pour eux de s’intéresser à des questions aussi techniques que le droit, la fiscalité ou la finance. Leur carrière sportive étant déjà très chronophage.

Ces difficultés, le média Jurisportiva, dédié au droit et au sport, s’en fait aujourd’hui l’écho, dans le cadre d’un numéro spécial consacré à la gestion de patrimoine des sportifs de haut niveau. Un sujet très important pour lequel vous retrouverez l’interview du président fondateur du cabinet Scala Patrimoine, Guillaume Lucchini.

Les qualités attendues chez un gestionnaire de patrimoine

Dans le cadre de cette interview, Guillaume Lucchini présente ce qui est à ses yeux les deux qualités primordiales d’un conseiller en gestion de patrimoine : l’éthique et l’expertise. « L’éthique, car nous sommes dans un monde où les conflits d’intérêts potentiels sont omniprésents et où la soif de gains peut conduire certains à prendre de mauvaises décisions » explique ainsi le fondateur de Scala Patrimoine. Et dans un monde aussi complexe, disposer d’une excellente expertise est tout aussi important. « Les enjeux sont nombreux et touchent tous les pans du patrimoine (entreprise, régimes matrimoniaux, successions, gestion financière). Pour offrir un conseil à très forte valeur ajoutée, il convient de disposer de compétences très spécifiques dans chacune des matières » souligne Guillaume Lucchini.

Les difficultés rencontrées par les sportifs de haut niveau

Les journaux font régulièrement leur « Une » sur les difficultés financières rencontrées par des sportifs de haut niveau. Placements mal avisés, entourage vénal, dépenses somptuaires … les raisons peuvent être nombreuses. Guillaume Lucchini rappelle également, dans cet article, l’importance de bien gérer son taux d’endettement. Le risque pouvant venir « lorsque les emprunts ont été réalisés sur des durées supérieures à celles du contrat du joueur. Hélas, à la fin d’une carrière sportive, la baisse de revenus ne permet plus au sportif de couvrir des charges aussi importantes. »

L’investissement dans les start-ups

Ces dernières années, de nombreux sportifs de haut niveau évoluant dans le football, le rugby ou encore le handball ont investi sur le segment du venture capital, souvent avec succès. « À travers ces investissements, ils expriment ainsi leur envie de donner plus de sens à leur action, en apportant leur soutien à des entreprises qui pourront avoir un impact plus important sur l’économie réelle » estime le fondateur de Scala Patrimoine.

Retrouvez l’intégralité de l’entretien en cliquant sur ce lien.

Projet de loi de finances pour 2024 : les mesures concernant votre patrimoine

Fin septembre, le gouvernement présentait son projet de Loi de finances pour 2024. Depuis, sous l’impulsion des parlementaires, ce texte a connu des évolutions majeures, notamment sur le volet immobilier. Scala Patrimoine vous présente les nouveautés qui impacteront votre patrimoine.

Actualisation du barème de l’impôt sur le revenu par la Loi de finances

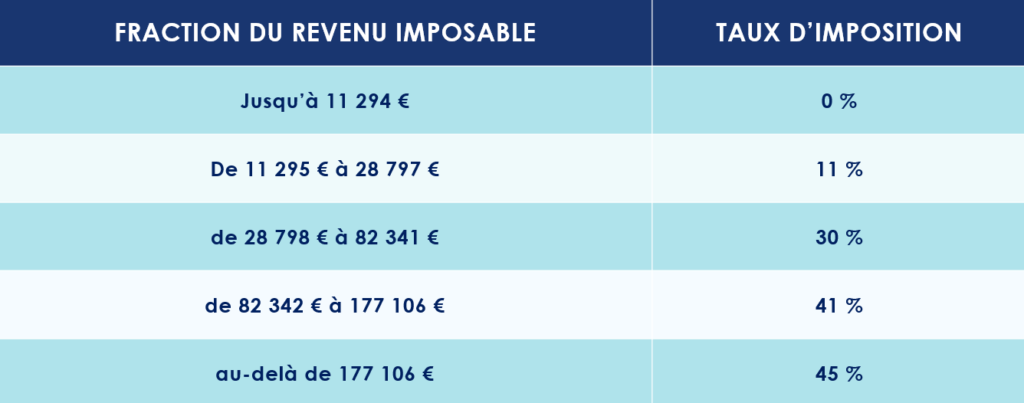

Pour neutraliser les effets de l’inflation, le gouvernement revaloriserait les tranches du barème de l'IR de 4,8 %.

Si la mesure est votée en l’état, le barème de l’impôt sur le revenu 2024 serait le suivant :

Une hausse du plafond de l'avantage fiscal du quotient familial, qui passerait de 1 678 € en 2023 à 1 759 € pour une demi-part fiscale, est également prévue dans le projet de Loi de Finances pour 2024.

Prolongations & aménagements sur les dispositifs de défiscalisation

-

Les Sofica prolongées par la Loi de Finances

Un amendement reconduit le dispositif des Sofica pour trois années supplémentaires, soit jusqu'en 2026. Pour rappel, celui-ci permet aux investisseurs de bénéficier d’une réduction d’impôt à hauteur de 48% du montant de leur souscription au capital de ces fonds destinés à financer la production de films et de séries télévisées françaises.

-

Les associations aidant les personnes en difficulté

Un amendement prolongeant de trois années supplémentaires le dispositif fiscal dit « Coluche » a été adopté.

Jusqu’au 31 décembre 2026, les particuliers qui réalisent un don à une association venant en aide aux personnes en difficulté pourront ainsi bénéficier d’une réduction d’impôt sur le revenu de 75 % de la somme versée, dans la limite de 1 000 €.

-

Les start-ups soutenues par la Loi de finances

Il n’a pas échappé au gouvernement que les levées de fonds des start-ups ralentissent. Afin d’inciter les Français à investir à leur capital, le gouvernement propose d’étendre l’actuelle réduction d’impôt sur le revenu Madelin. Dès le 1er janvier 2024, l’IR-PME actuel serait ainsi constitué d’un nouveau volet dédié aux jeunes entreprises innovantes.

Les contribuables bénéficieraient alors d’une réduction d’impôt sur le revenu de 30 % des sommes versées au capital de ces entreprises jusqu’à la fin 2028. Et ce dans la limite totale de 50 000 € de réduction d’impôt.

Par ailleurs, à compter du 1er janvier 2025, la réduction d’impôt Madelin devrait également être renforcée pour les jeunes entreprises d’innovation et de croissance (JEIC) et pour les jeunes entreprises d’innovation de rupture (JEIR). Pour les JEIR, le taux de réduction d’impôt évoqué serait de 50% dans la limite de 100 000 € d’investissement.

Changement sur les produits d’épargne

-

Restriction sur le Plan d’épargne retraite (PER)

À partir du 1er janvier 2024, les enfants mineurs ne devraient plus avoir la possibilité d’ouvrir un plan d’épargne retraite (PER).

Les PER déjà ouverts par des enfants âgés de moins de 18 ans ne seraient toutefois pas clôturés. Leurs titulaires pourraient conserver leurs contrats, mais les avoirs seront gelés jusqu'à la majorité de l'enfant. Autrement dit, il sera donc impossible pour eux (ou leurs parents) d’y verser de l’argent avant leur dix-huitième anniversaire.

-

Création d’un plan d’épargne avenir climat

L’une des principales ambitions du projet de Loi Industrie Verte, présenté en mai dernier, était de mobiliser l’épargne privée, notamment des plus jeunes générations, pour financer la transition climatique. Pour y parvenir, le gouvernement créé donc le « plan d’épargne avenir climat » (PEAC) à destination des moins de 21 ans.

Ce contrat sera disponible au plus tard le 1er juillet 2024. À cette date, le plan pourra être ouvert par les parents pour le compte de leur enfant, et ce dès sa naissance. Contrairement à un Livret A ou un Plan d’épargne logement (PEL), la rémunération du PEAC ne sera cependant pas fixée par décret. Celle-ci déprendra de la performance des investissements choisis.

Bruno Le Maire a par ailleurs indiqué que son plafond serait identique à celui du livret A, soit 22 950 €.

Si les sommes d’argent versées sur le plan devaient être bloquées jusqu’à la majorité du titulaire (et sous réserve que le contrat soit ouvert depuis plus de 5 ans), le contrat devrait bénéficier d’une fiscalité exceptionnelle : aucun prélèvement social et aucune imposition sur les revenus et sur les plus-values.

Encadrement des activités éligibles au Pacte Dutreil par la Loi de finances

Les entrepreneurs ont eu chaud ! Si les parlementaires ont – un temps – pensé à supprimer le Pacte Dutreil, ce dispositif d’aide à la transmission des entreprises familiales a finalement été sauvé lors des discussions plénières.

Le gouvernement tient cependant à encadrer au mieux son utilisation, notamment lorsqu’il s’agit d’activités de gestion de patrimoine personnel.

Seraient ainsi exclu du bénéfice du dispositif les activités patrimoniales de location de locaux meublés et la location de locaux industriels et commerciaux équipés.

Aménagements de certains dispositifs immobiliers

-

Recentrage du Prêt à taux zéro

La loi de Finances pour 2024 devrait acter la prolongation du prêt à taux zéro jusqu’en 2027. L’occasion pour ce dispositif destiné à financer l’accession à la propriété de s’offrir une (petite) cure de jouvence.

Celui-ci devrait, en effet, être recentré sur l’achat d’appartements neufs en zone tendue. Le financement de travaux pour l’installation de dispositifs de chauffage fonctionnant aux énergies fossiles en serait exclu. Le projet prévoit par ailleurs un hausse du plafond du montant du prêt (de 80 000 à 100 000€). Le nombre de personnes éligibles à ce dispositif devrait ainsi considérablement augmenter (6 millions de foyers fiscaux supplémentaires).

Autre bonne nouvelle, l’éco-PTZ sera également prolongé jusqu’en 2027.

-

Alignement des régimes Micro-BIC

L’exécutif souhaite modifier la fiscalité liée à la location de meublés touristiques. Le projet de loi de finances pour 2024 prévoit ainsi d'aligner le régime micro-BIC applicable à la location de locaux classés meublés de tourisme sur celui des locaux meublés classiques.

Principale conséquence, la location des locaux classés meublés de tourisme (type AirBnb) relèverait du seuil de 77 700 € (contre 188 700 € précédemment). Il bénéficiera par ailleurs de l’abattement forfaitaire représentatif de charges de 50 % (contre 71 % précédemment).

Seule exception : les locations meublées situées en zones rurales continueront à bénéficier de l’abattement de 71 %. Le seuil de chiffre d’affaires maximum étant toutefois réduit à 50 000 €.

-

Uniformisation des règles de déductibilités des dettes dans le cadre de l’IFI

Les redevables de l’impôt sur la fortune immobilière (IFI) pourraient bien voir leur addition s’alourdir.

Jusqu’à présent, les Français détenant une société patrimoniale avaient la possibilité de déduire de l'assiette de l'IFI non seulement les dettes contractées par la société en lien avec ses actifs immobiliers, mais également les autres dettes non liées à ce patrimoine immobilier.

Les députés souhaitent mettre fin à cette pratique. Leur idée est uniformiser les règles pour ceux qui détiendraient des actifs en direct ou via une société.

Un amendement a donc été déposé en ce sens.

Celui-ci vise à exclure du passif déductible les dettes souscrites par la société patrimoniale du redevable qui ne sont pas afférentes au patrimoine immobilier entrant dans le périmètre de l'IFI.

-

Abattement exceptionnel mis en place par la Loi de finances

Les parlementaires veulent répondre à la pénurie de logements dans certaines zones particulièrement demandées. Un abattement exceptionnel sur les plus-values immobilières foncières (terrains à bâtir et biens immobiliers bâtis) devrait donc voir le jour.

Cet abattement serait toutefois temporaire (jusqu’au 31 décembre 2025). L’objectif étant de libérer très rapidement des terrains pour construire des logements collectifs. Selon les cas, la plus-value réalisée pourrait être éligible à un abattement de 60 %, 75 % ou 85 %.

Projet de loi de finances pour 2024

Didier Poulmaire (Avocat) : « L'image est au cœur du sport moderne »

Les athlètes de haut niveau ont un rayonnement qui dépasse désormais le simple cadre de leur sport. Chacune de leur sortie médiatique est analysée, disséquée, jugée. Même des événements de leur vie privée peuvent être mis sur la place publique. Il est donc important pour eux de soigner leur image, pour faire en sorte qu'elle ait un maximum de valeur. Didier Poulmaire, avocat au barreau de Paris spécialisé dans l’accompagnement des sportifs de haut niveau et dans la gestion fiduciaire, présente les enjeux liés au droit à l’image des plus grands sportifs. Il nous dévoile également quelques conseils pour que « la valeur de l'image du sportif soit, au moins, au même niveau que le talent du sportif. »

Scala Patrimoine. Quelle définition peut-on donner au droit à l’image pour les sportifs de haut niveau ?

Didier Poulmaire. L'image est au cœur aujourd'hui du sport moderne. La télévision, Internet ou encore la gestion de contenu mettent l'image des sportifs au centre de cette économie. Le droit à l’image peut alors être défini par le droit pour les sportifs d'exploiter ce qu'on appelle techniquement les attributs de la personnalité. Autrement dit, le droit de commercialiser le nom, l'image, et l’ensemble des éléments qui englobe ces attributs. C’est une économie forte parce que chaque fois que vous utilisez l'image d'un sportif, vous devez signer un contrat : que cela soit pour un club, un sponsor, mais également la télévision.

Scala Patrimoine. Pourquoi sont-ils aussi importants ?

Aujourd’hui, ce qui intéresse les fans, le grand public, ce sont les histoires. Les histoires des hommes et des femmes, devenus les gladiateurs des temps modernes. L'image véhicule ces histoires. Il a donc fallu pour les acteurs économiques structurer ces droits. Il a fallu aussi faire comprendre aux sportifs qu'il était essentiel pour eux de soigner leur image et de faire en sorte qu'elle ait une valeur. Ces sportifs sont clairement au cœur de cette économie.

Scala Patrimoine. Quels conseils pouvez-vous donner aux sportifs sur ce sujet ?

D'abord, leur faire prendre conscience que leur image est déterminante. Elle est essentielle, et ce tout au long de la gestion de leur carrière. Il n’est malheureusement pas rare que de très bons sportifs commettent des erreurs sur leur image. Ce fut par exemple le cas d’un célèbre footballeur lors de l’une de ses sorties sur le réseau social Periscope. Non seulement vous pouvez détruire votre carrière, mais aussi fragiliser le club qui vous emploie.

L’image est donc déterminante. Cela suppose de faire en sorte d'être accompagné par des professionnels qui vont vous aider à gérer ce sujet. La valeur de l'image, c'est aussi la capacité à faire en sorte qu'elle soit au moins au même niveau que le talent. On peut s'entraîner, on peut devenir performant, on peut devenir un grand champion, mais il faut aussi être un champion de l'image. Et pour être un champion de l'image, il faut être accompagné de professionnels.

Scala Patrimoine. À quel moment peut-il être intéressant d’avoir recours à la fiducie gestion pour répondre aux questions relatives au droit à l'image ?

La fiducie gestion est une technique qui permet à la fois d'optimiser la gestion de ses droits et de les sécuriser. Elle est intéressante dans l'univers du sport parce que la valeur du droit à l'image est croissante. Plus un athlète performe, plus la valeur de son image est importante. Et autant les agents savent bien accompagner un athlète dans la progression de sa carrière. Autant, la manière dont on va exploiter cette image ne leur est pas très familière. En cela, la fiducie permet de créer une sorte de plateforme, en charge de l'exploitation des droits. Elle fonctionne un peu comme une entreprise : elle fédère et regroupe l'ensemble des professionnels qui vont permettre l'exploitation de l'image.

Scala Patrimoine. Quels sont alors les écueils à éviter ?

La principale erreur serait de penser, parce qu'on est médiatisé, que l’on n'a pas besoin de communiquer. L'histoire du sport, y compris l'histoire récente, a montré qu'on n'est jamais à l'abri de crises. Regardez les difficultés rencontrées récemment par un joueur de l'équipe de France pris dans des problématiques de dopage. Ou pensez aussi à un des meilleurs joueurs de golf du monde qui a été pris dans une vidéo en train de se quereller avec sa femme et de lancer sa voiture contre un arbre.

On n'est jamais à l'abri de problématiques fortes en termes d'image. Ce n'est pas parce qu'on est tout en haut que l'on n'a pas besoin de réfléchir à la manière dont on va structurer et gérer son image. La fiducie gestion d'image est en cela un moyen de permettre aux sportifs d'être accompagnés de très bons professionnels qui vont non seulement être là quand tout va bien, mais qui vont aussi être là quand tout va mal.

Scala Patrimoine. L'environnement est-il aussi plus complexe à appréhender ?

Le sportif navigue effectivement dans un environnement extrêmement complexe, face à des géants de la communication. Sans les athlètes, ces grands acteurs mondiaux seraient fragilisés. Le sportif est, entre guillemets, à la fois le petit maillon parce qu'il n'est rien au regard de la complexité des entreprises qu'il a face à lui, mais aussi un élément essentiel. Sans lui, cette économie du sport ne serait pas née.

Pour combler le gap qu'il y a entre « l'unité » qu’est l'athlète et la sophistication des acteurs qui sont autour de lui, pour exploiter cette image, la fiducie est, à mon sens, l’une des solutions les plus pertinentes. Elle peut permettre de rééquilibrer la différence entre ces deux mondes. Autrement dit, c'est un moyen de rééquilibrer le jeu, mais aussi de créer une jonction, une passerelle entre ces deux univers. Notre rôle, en tant qu’avocat fiduciaire, étant de marier harmonieusement ces contraintes.

https://www.youtube.com/watch?v=SS5Ty7Jnww4

Les avantages du plan d’épargne retraite (PER)

En quelques années, le plan d’épargne retraite (PER) s’est fait une place dans le choix dans le patrimoine des Français. Au 31 décembre 2022, plus de 7 millions de personnes avaient déjà ouvert un contrat ! Les encours constitués sur ces PER sont désormais supérieurs à 80 milliards d’euros, dépassant largement l’objectif initial de 50 Md€ fixé par le gouvernement pour décembre 2022.

Comment expliquer un tel engouement ? À vrai dire la recette semble assez élémentaire. Ce contrat a juste tenu sa promesse initiale reposant sur la simplicité, la lisibilité et la flexibilité.

Simple, car le PER est une enveloppe financière ouverte à tous, sur laquelle vous pouvez réaliser des versements, tout au long de votre vie, dans le but de percevoir un capital ou une rente complémentaire durant votre retraite. Ces versements peuvent être libres ou programmés, et ne sont pas plafonnés.

Lisible, car le plan d’épargne retraite concentre l’ensemble des anciennes solutions d’épargne retraite (PERP, Madelin, Article 83) en un seul produit.

Et enfin flexible, car vous avez le choix entre une sortie ou en rente, en capital ou un mixte entre les deux lors de votre départ à la retraite.

Comment fonctionne le plan d’épargne retraite (PER) ?

Lancé en octobre 2019, le plan d’épargne retraite remplace progressivement les autres plans d'épargne retraite tels que le Perp, le Madelin ou le contrat « Article 83 ».

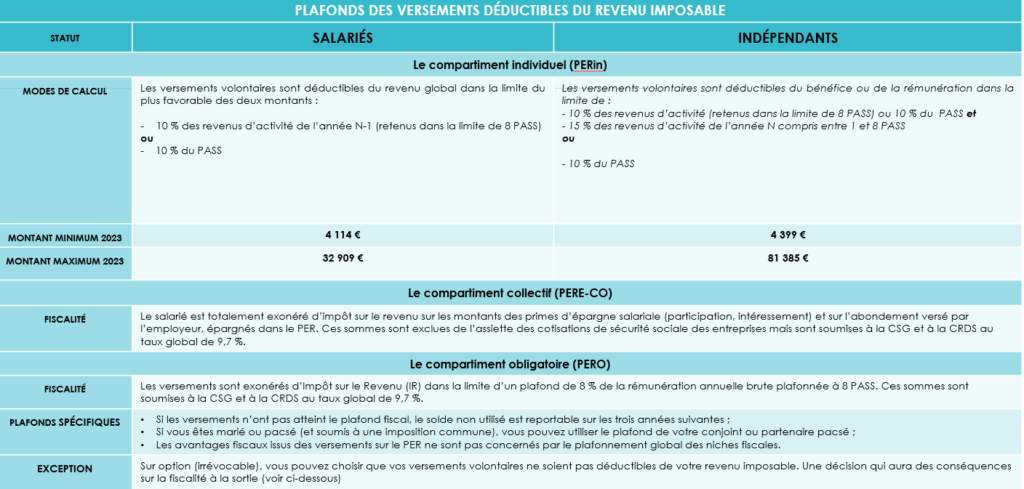

Le PER se décline aujourd’hui sous 3 formes :

- le compartiment individuel (PERin), intégrant les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon … ;

- la partie collective (PERE-collectif), alimentée notamment par les primes d’intéressement et de participation, l’abondement … ;

- le compartiment obligatoire (PERO), réceptacle des cotisations obligatoires du salarié et de l’employeur (ex-Article 83) …

Preuve de la flexibilité offerte par le PER, vous avez la possibilité de transférer l'épargne des anciens plans déjà ouverts sur votre nouveau contrat. Autre bonne nouvelle, l’épargne accumulée au sein d’un PER est intégralement portable d’un contrat à un autre.

Ne perdez cependant pas de vue que le PER demeure un « produit tunnel ». Autrement dit, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, à l’exception des cas de déblocage anticipé prévus par la loi.

Comment gérer l’épargne placée sur votre plan d'épargne retraite ?

Vous disposez d’une très grande liberté dans la gestion de votre plan d’épargne retraite. Avec ce contrat, vous avez en effet accès à un large choix de placements : de solutions totalement sécurisées comme le fonds en euros aux investissements les plus dynamiques (fonds actions, diversifiés, obligataires ou immobiliers …).

Et comme pour vos autres contrats (assurance-vie, contrat de capitalisation), vous avez la main pour réaliser des arbitrages à tout moment, et ainsi adapter votre allocation d’actifs au contexte économique et financier, à votre profil de risque ou à votre horizon d’investissement.

Rente ou capital ? Il faut choisir !

Avant la réforme initiée par la loi Pacte, les épargnants regrettaient qu’ils ne puissent disposer librement des sommes placées sur leur contrat lors de leur départ en retraite. Leur demande a été entendue par le gouvernement : il leur est désormais possible de choisir leur modalité de sortie.

Au moment de votre départ en retraite, vous avez ainsi la liberté de choisir entre :

- une sortie en rente, versée jusqu’à votre décès ;

- ou le versement d’un capital, en une fois ou de manière fractionnée ;

- ou un mix entre rente et capital.

Précision : une option de réversion peut être intégrée au contrat. En cas de décès, une rente serait alors versée au bénéficiaire que vous avez désigné.

La loi vous permet également de disposer de manière anticipée des sommes placées sur votre contrat, lorsque vous devez malheureusement faire face à certains événements ou accidents de la vie. Ces cas sont toutefois limitativement énumérés :

- décès du souscripteur ou de son conjoint ou partenaire pacsé ;

- invalidité du titulaire du plan, de ses enfants, de son conjoint ou de son partenaire pacsé ;

- situation de surendettement ;

- expiration des droits à chômage ;

- cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

- révocation ou non-renouvellement d’un mandat d’un dirigeant ;

Le dernier cas de sortie « anticipée », celui-ci plus heureux, concerne l’acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

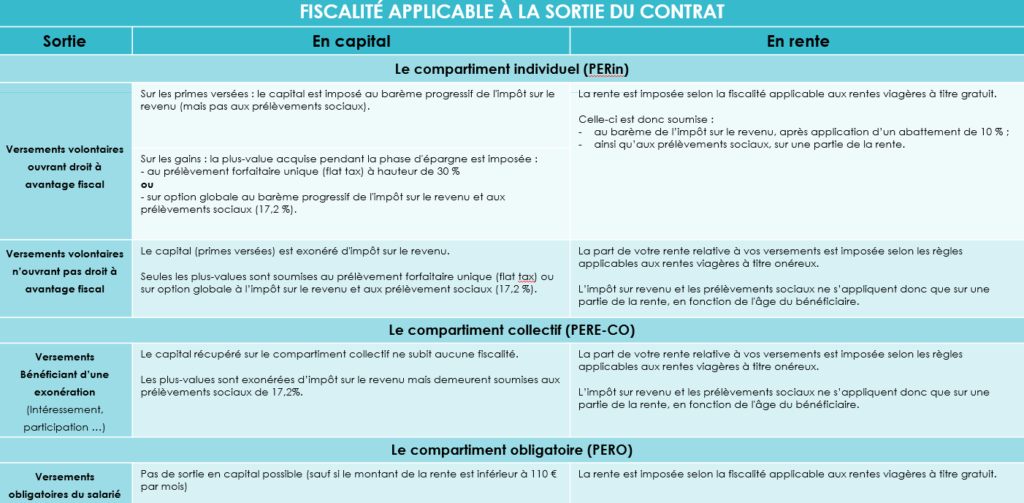

Quelle est la fiscalité applicable ?

Le PER bénéficie d’un régime fiscal spécifique, à l’entrée, mais également à la sortie du contrat.

-

La fiscalité sur les versements sur le plan d'épargne retraite

Les versements « volontaires » peuvent être déduits de l’assiette de votre impôt sur le revenu, dans la limite d’un plafond global annuel. Un montant qui est indiqué sur votre avis d’impôt sur le revenu de l’année précédente.

Concrètement, plus votre taux d’imposition sera élevé, plus vos économies seront importantes.

Exemple : si vous versez 1 000 € sur un PER en 2023, votre économie d’impôt 2024 sera égale à :

450 € si votre taux marginal d’imposition est de 45 % ;

410 € si votre taux marginal d’imposition est de 41 % ;

300 € si votre taux marginal d’imposition est de 30 %.

Les plafonds varient, quant à eux, selon votre statut.

-

La fiscalité applicable à la sortie

La fiscalité applicable à la sortie du contrat dépend de multiples facteurs. Elle sera notamment très différente selon que vous optez pour une sortie en rente ou en capital ou le « compartiment » de votre contrat.

L’œil de Scala Patrimoine

Avec la loi Pacte, l’épargne retraite s’est offert une véritable cure de Jouvence. Plus attractive, mieux comprise des épargnants, le plan d’épargne retraite fait l’objet d’un intérêt grandissant des contribuables imposées dans les tranches les plus élevées du barème de l’impôt sur le revenu.

En souscrivant un PER, ces derniers peuvent, dès à présent, alléger leur feuille d’imposition.

Le plan d’épargne retraite n’est cependant pas adapté à tous les profils. Seule une étude patrimoniale sur mesure pouvant ainsi démontrer son intérêt.

Défiscalisation : soutenir le cinéma français avec les Sofica

Créées dans les années 80, les Sociétés de financement de l’industrie cinématographique et de l’audiovisuel (Sofica) viennent soutenir la production audiovisuelle française.

Dans le passé, elles ont permis de financer des films à succès tels que « l’Arnacoeur » de Pascal Chaumeil, « Boîte Noire » de Yann Gozlan, « Camping 3 » de Fabien Onteniente ou encore « Eiffel » de Martin Bourboulon. Plus récemment, les Sofica ont investi dans plusieurs longs métrages salués par la critique comme « L’innocent » de Louis Garrel, « Pacifiction » de Albert Serra et « Un Petit frère » de Léonor Serraille.

Sofica : à la recherche d'un équilibre économique

Mais, il convient de ne pas céder à l’euphorie : investir dans l’industrie du cinéma se révèle très rarement rentable. Depuis leur lancement, en mettant de côté les avantages fiscaux adossés à leur investissement, seule une poignée de Sofica a trouvé le chemin de la rentabilité. La plupart de ces véhicules perdant entre 20 % et 40 % de leur valeur.

Pour motiver les épargnants à y placer leur argent, les pouvoirs publics ont donc décidé d’adjoindre à ces investissements un avantage fiscal substantiel ! Avec succès, puisque les enveloppes de souscription sont – chaque année – prises d’assaut.

Un soutien précieux à l'industrie audiovisuelle française

Acquérir des sofica c’est d’abord, et avant tout, apporter son soutien à la création artistique française. Ces véhicules d’investissement n’ayant pas vocation à se positionner sur les blockbusters internationaux, comme Star Wars, James Bond ou Harry Potter. Les sommes collectées sont même prioritairement destinées aux œuvres hexagonales à petits budgets, inférieurs à 8 M€.

Le nombre de véhicules est, par ailleurs, limité par l’État. Cette année, seulement 13 Sofica bénéficient d’un agrément, les autorisant à collecter 73,07 M€ au total. Depuis leur création, elles ont investi près de 2 milliards d’euros et financé 2 900 œuvres.

De nouvelles sources de revenus pour les Sofica

Une fois la levée de fonds concrétisée, la Sofica dispose d’un an pour investir les sommes versées par les épargnants. Bonne nouvelle, leurs sources de revenus se sont largement diversifiées ces dernières années. En pratique, lorsqu’elle finance une œuvre, la société négocie la perception d’une partie des futures recettes. La Sofica reçoit alors des revenus issus des entrées en salle, des ventes internationales, des DVD ou encore de la vente des droits aux Chaines TV.

Et depuis quelques années, les plateformes de streaming (Netflix, Amazon Prime …) se placent parmi les principaux acheteurs de contenus audiovisuels. Surtout que depuis le 1er juillet 2021, elles sont dans l’obligation de financer le cinéma français. 20 à 25% de leur chiffre d’affaires réalisé en France doit être réinvesti dans cette économie. Un levier supplémentaire pour trouver la voie difficile vers la rentabilité.

Un dispositif pour réduire son impôt sur le revenu

Ayez bien en tête qu’acquérir des parts de Sofica présente un risque de perte en capital. Pour en masquer les effets, le législateur permet donc aux investisseurs de bénéficier d’un avantage fiscal très important. Ces derniers disposent, en effet, d’une réduction d’impôt à hauteur de 48% (1) du montant de leur souscription, en contrepartie d’un blocage des fonds pour une durée comprise entre 5 ans (2) et 10 ans. En pratique, la grande majorité des Sofica font cependant l’objet d’une liquidation anticipée au bout de 6 à 8 ans.

Point essentiel : si les contribuables décidaient de céder leur part avant 5 ans, l’avantage fiscal serait remis en cause.

Les contribuables étant, par ailleurs, dans l’obligation d’investir au moins 5 000 € pour bénéficier de l’avantage fiscal.

Si la réduction d’impôt est applicable dès la première année, l’avantage fiscal est cependant :

– limité au plus faible des deux montants suivants : 25 % du revenu net global et 18 000 €, soit une réduction maximale de 8 640 € ;

– intégré à un plafonnement global des niches fiscales spécifique de 18 000 €, commun avec le dispositif Girardin outre-mer (au lieu de 10 000 € pour les autres dispositifs de défiscalisation).

Gardez également à l’esprit que lorsque la somme des avantages fiscaux de l’année dépasse ces montants, l’excédent est perdu. Celui-ci ne pouvant pas être reporté sur les impôts des années suivantes.

Pour toutes ces raisons, ce dispositif de défiscalisation s’adresse exclusivement aux personnes les plus fortement imposées, dans une optique de diversification de leur patrimoine.

L’œil de Scala Patrimoine

Les Sofica présentent un risque de perte en capital important. Les espérances de gains sont aléatoires, car elles sont notamment liées au succès des œuvres financées. En conséquence, les gains qui seront éventuellement réalisés viendront très probablement de l’avantage fiscal acquis lors de la souscription.

Selon les cas, le souscripteur récupère entre 60 % et 70 % des sommes engagées. Le rendement de ce dispositif de défiscalisation étant limité à 4 % ou 5 % par an, avantage fiscal compris.

Il convient également de garder à l’esprit que cet investissement se concrétise dans un cadre limité. La fenêtre de souscription est très courte. Les contribuables intéressés devront donc aller vite.

[1] Les souscriptions donnant lieu à la réduction d’impôt SOFICA ne peuvent pas figurer sur un PEA. Ni ouvrir droit à la réduction d’impôt au titre des souscriptions au capital de petites et moyennes entreprises. (article 199 terdecies-O A du CGI).

[2] Sont de même nature les titres mentionnés à l’article 150-O A du CGI et en particulier les valeurs mobilières et droits sociaux imposables dans les conditions de droit commun au barème progressif de l’IR.

L’apport cession : bonne ou mauvaise idée ?

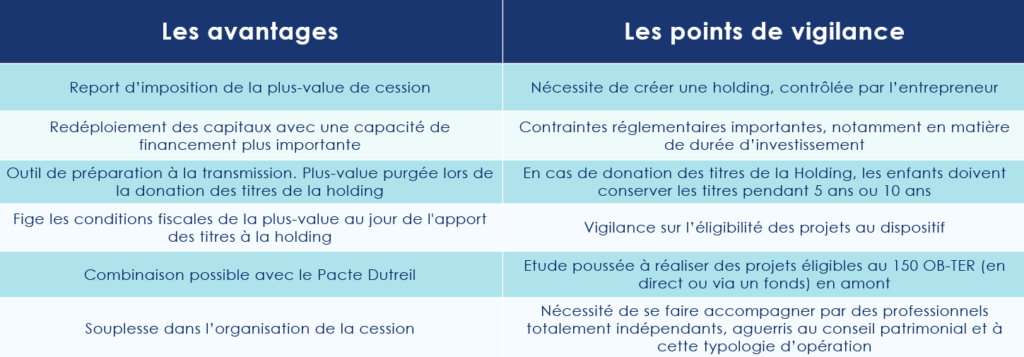

Depuis quelques années, les entrepreneurs français bénéficient d’un environnement juridique et fiscal bien plus propice au réinvestissement des fruits de la cession de leur entreprise. Dans ce cadre, le mécanisme de l’apport-cession rencontre un vif succès. Cet engouement est-il justifié ? S’adapte-t-il à tous les schémas patrimoniaux ? Il convient, à notre sens, de l’utiliser avec précaution. Comme nous allons le voir dans cet article, son intérêt ne peut être démontré qu’au cas par cas.

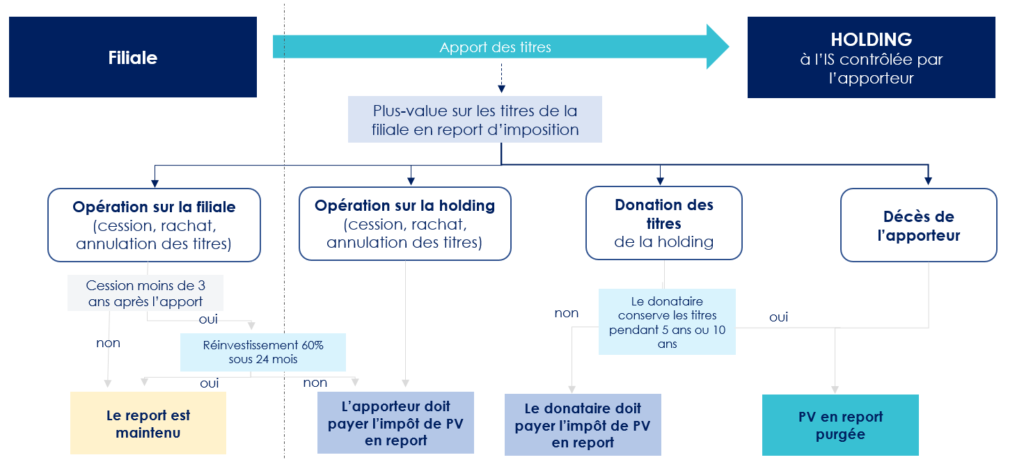

Qu’est-ce que le dispositif de l’apport cession ?

Pour éviter la qualification d’abus de droit des opérations d’apport cession, le législateur a encadré en 2012 l’utilisation de ce dispositif dans le Code général des impôts (CGI), à l’article 150-0 B ter.

Cette nouvelle mouture ayant pour objectif d’inciter les entrepreneurs à se redéployer professionnellement, en réinvestissant tout ou partie des fruits de la cession de leur société dans de nouvelles activités économiques. Pour cela, le législateur leur permet de bénéficier d’un report d’imposition sur la plus-value générée par la vente de leur outil professionnel. Ainsi, au moment de l'apport, l’entrepreneur n'aura aucun impôt ni prélèvements sociaux à payer sur la plus-value constatée.

Précision : attention à ne pas confondre le report d’imposition et le sursis d’imposition. Contrairement au report d’imposition, le sursis d’imposition concerne l’apport de titres à une holding qu’on ne contrôle pas. Autre différence notable, le sursis d’imposition ne fige pas la plus-value.

Pour mettre en œuvre le dispositif d’apport cession, les associés de la société devront suivre 5 grandes étapes :

- apporter à une holding à l’IS en France ou à l’étranger les titres de la société à vendre ;

- la holding doit être contrôlée par l’apporteur des titres ;

- déclarer fiscalement le report d’imposition de la plus-value d’apport ;

- céder les titres apportés à un repreneur (la holding devient cédante) ;

- remployer le prix de cession sur une activité éligible sous 24 mois.

Les questions à se poser avant de mettre en œuvre le dispositif de l’apport cession

-

L’apport cession est-il un outil adapté au chef d’entreprise ?

Oui et non. Le mécanisme de l’apport cession n’est pas la panacée. Lorsque les équipes de Scala Patrimoine accompagnent des entrepreneurs dans leur opération, elles s’intéressent avant tout aux objectifs poursuivis. Quels sont leurs profils ? Leurs âges ? Ont-ils besoin de revenus complémentaires ? Pour schématiser, un start-uppeur trentenaire ne sera pas dans la même position qu’un entrepreneur souhaitant monétiser son capital au moment de son départ à la retraite. Autant d’éléments qui ont leur importance et qui feront évoluer la stratégie mise en œuvre.

-

L’apport-cession peut-il permettre de transmettre son patrimoine ?

Oui et non. Le principe de l’opération repose, avant tout, sur le redéploiement de l’entrepreneur. L’objectif premier de l’opération ne doit pas porter sur la transmission de son patrimoine. Pour autant, une donation des titres de la société opérationnelle (avant l’apport) ou de la holding est possible.

Les entrepreneurs vont notamment pouvoir réaliser la donation des titres de la holding après l’apport des titres. Une stratégie très utilisée qui permet de purger la plus-value en report d’imposition.

L’application du mécanisme de l’apport-cession impose toutefois de nombreuses contraintes aux donataires, le plus souvent les enfants des entrepreneurs. En cas de donation des titres de la holding, les enfants doivent, en effet, conserver les titres pendant 5 ans ou 10 ans dans certains cas (lorsque le remploi se concrétise sur des fonds de private equity par exemple). Et attention, si ce délai n’est pas respecté, le report d’imposition tombe, entraînant l’imposition immédiate des plus-values.

Sachez également qu’en cas de décès et de transmission des titres de la holding par succession, la plus-value en report est définitivement non imposable.

Point d’attention : Il peut être plus intéressant de donner aux enfants les titres de la société opérationnelle avant l’apport, afin de purger la plus-value. À charge ensuite pour eux, d’apporter les titres à une Holding. Cette stratégie les exonère ainsi de toutes contraintes de remploi. La décision déprendra, le plus souvent, de la valeur des titres donnés et de la capacité pour le donateur ou les donataires à pouvoir payer les droits de donation avant la cession.

-

Le Pacte Dutreil et l’apport cession sont-ils compatibles ?

Oui. Dans un certain nombre de cas, le dispositif d'apport-cession pourra être associé avec la mise en place d'un « pacte Dutreil ». Pour rappel, ce dispositif permet, lorsque l'ensemble des conditions d'application sont remplies, de bénéficier d'une exonération de droits de mutation à titre gratuit à hauteur de 75 % de la valeur des titres faisant l’objet de la donation.

-

Le mécanisme est-il pertinent pour se créer des revenus complémentaires ?

Oui et non. En tout cas pas dans l’immédiat. Il faut bien avoir conscience que l’apport cession est avant tout un outil de capitalisation et d’investissement. Les sommes étant bloquées durant un certain nombre d’années (notamment sur des opérations de private equity), l’entrepreneur ne pourra pas profiter des montants issus de la cession de l’entreprise, à court et moyen terme. De même, l’opération n’est absolument pas adaptée à ceux qui souhaitent monétiser tout de suite leur patrimoine.

Sur le long terme, l’entrepreneur aura toutefois la possibilité de percevoir des dividendes. Une stratégie pouvant ainsi faire de la holding un véritable outil de distribution, comparable à une « rente ».

-

L’apport cession est-il un dispositif adapté pour sécuriser son patrimoine ?

Non. C’est un outil permettant de diversifier son patrimoine. L’essence du mécanisme est de favoriser le redéploiement des capitaux des entrepreneurs dans l’économie réelle. Ces derniers devant réinvestir au moins 60 % des sommes générées par la vente. Le législateur dresse d’ailleurs une liste précise des activités éligibles au réemploi. Des projets qui présentent par nature un risque en capital. C’est pour cette raison que l’entrepreneur doit les analyser en amont, avec une grande rigueur, et vérifier leur éligibilité. Une étape indispensable, car l’intérêt de l’opération repose en très grande partie sur la rentabilité des projets sur lesquels la holding va investir.

Précision : les entrepreneurs ont la possibilité de panacher leurs investissements sur des opérations en direct dans des PME et via des fonds, pour offrir une plus grande diversification à son portefeuille d’investissement et atténuer le risque.

En parallèle, l’entrepreneur devra veiller à mettre en œuvre une stratégie patrimoniale équilibrée, en veillant à sécuriser une partie des sommes issues de la cession. La part de ces sommes investies librement (40 % de la cession) pourrait notamment être utilisée pour se constituer un patrimoine immobilier ou financier (assurance-vie …).

-

Les coûts d’une telle opération sont-ils rédhibitoires ?

Oui et non. Les coûts de l’apport cession ne sont en principe pas rédhibitoires, mais doivent tout de même être pris en considération, notamment lorsque les montants en jeu sont faibles. Créer une holding, contrôlée par l’entrepreneur, induit de nombreux frais, notamment lors de la constitution de la structure. Outre les coûts relatifs à la tenue d’une comptabilité, une assemblée générale devra également se tenir chaque année.

-

Comment calibrer au mieux le schéma d’apport cession ?

Avant de vous lancer à corps perdu dans un schéma d’apport cession, il convient de bien définir ses objectifs patrimoniaux en amont. Quelles sont les priorités des entrepreneurs : transmettre leur patrimoine ? Garder le contrôle de leurs actifs professionnels ? Percevoir des revenus complémentaires ? Sécuriser leur patrimoine ? Redéployer leurs capitaux ? Autant de questions qui auront leur importance dans le choix de la stratégie à appliquer et de la pertinence ou non du dispositif de l’apport cession. Il en sera de même, au moment de l’éventuelle mise en œuvre de l’apport cession, avec les projets d’investissement.

-

L’opération fige-t-elle les règles fiscales applicables ?

Oui et non. L’opération d’apport-cession permet de figer les conditions fiscales de la plus-value au jour de l'apport des titres au holding et non au jour de leur vente par le holding. Autrement dit, les entrepreneurs verrouillent, dès à présent, le taux auquel sera imposée leur plus-value. Même si, entre temps, le législateur venait à alourdir la fiscalité applicable, l’entrepreneur est assuré que la plus-value mise en report ne pourra pas être imposée à un taux supérieur à 30 % (flat tax : 12,8 % et 17,2 % de prélèvements sociaux), auquel il peut être ajouté 4 % au titre de la contribution exceptionnelle sur les hauts revenus.

Si le taux d’imposition est gelé, le montant de la plus-value imposable dépendra bien evidemment du prix de vente de l’actif, lors de la cession.

-

Les entrepreneurs sont-ils limités à la création d’une seule holding ?

Non. Plusieurs holdings peuvent être créées. Sur le plan fiscal, le report d’imposition permet uniquement de différer l’imposition à une date ultérieure (cession des titres de la Holding). Or, ce report d’imposition ne résout pas le problème de la transmission, si une donation des titres de la société opérationnelle ou de la holding créée après l’apport n’est pas effectuée. Il peut dès lors être intéressant d’apporter les titres à plusieurs holdings. Vous éviterez ainsi de faire « sauter » le dispositif sur l’ensemble de la plus-value en report, si jamais la contrainte de réinvestissement n’est pas respectée pour partie.

Nous attirons ainsi votre attention sur le fait que le choix de réaliser un apport cession ne doit pas être guidé par le volet fiscal uniquement, mais par l’opération économique dans sa globalité !

Conclusion

Avec le dispositif de l’apport cession, l’entrepreneur peut organiser sa cession avec une certaine souplesse. Pour autant, cette stratégie n’est pas adaptée à tous les cas de figure. Pour en tirer tous les bénéfices, il conviendra de faire une étude préalable complète. Mais aussi de bien préparer l’ensemble des étapes, particulièrement celles relatives aux réinvestissements.

Gardez également à l’esprit que l’apport cession est un dispositif très complexe à appréhender et à mettre en œuvre. De nombreuses opérations sont d’ailleurs remises en cause chaque année par l’administration fiscale. Avant de vous lancer sur cette typologie d’opération, il convient de faire appel à un conseiller patrimonial indépendant, habitué à travailler sur le sujet. Pour toutes les raisons que nous avons pu évoquer précédemment, le projet doit être analysé dans sa globalité, en tenant compte des éléments économiques, fiscaux, professionnels et patrimoniaux.