Pierre Cénac (Notaire) : « La transmission d’entreprise est une aventure humaine »

La transmission est une étape capitale dans la vie d’une entreprise et de l’entrepreneur. Pour réussir ce passage de témoin, l’un des éléments déterminants est l'anticipation. Il est, en effet, important de laisser le temps à l’entreprise de s’y préparer, et ainsi « assurer une désincarnation suffisante pour permettre à une génération montante de prendre en main les destinées de l’activité ». Pierre Cénac, notaire associé chez C&C Notaires, est un professionnel rompu à cette pratique spécifique. Nous l’avons rencontré pour évoquer avec lui les difficultés auxquelles font face les entrepreneurs, les erreurs à ne pas commettre, et nous livrer une partie du secret d’une transmission réussie.

Scala Patrimoine. Comment préparer au mieux la transmission de son entreprise ?

Pierre Cénac. L’élément déterminant est l'anticipation. Il faut, en effet, du temps pour préparer une entreprise. Celle-ci doit pouvoir se prémunir contre les risques d'un décès, d’une incapacité ou d'une situation de vulnérabilité accidentelle ou subie du dirigeant.

Le dirigeant doit surtout être prêt à laisser la main, que sa situation patrimoniale le lui permette. L’enjeu sera aussi d’identifier au moins un enfant repreneur. Et bien évidemment, l'entreprise devra être prête à être transmise. Les parties prenantes à l’opération seront ainsi amenées à s’assurer d’une désincarnation suffisante pour permettre à une génération montante, progressivement, de trouver sa place, sous l'ombre bienveillante de l'autorité parentale.

Au regard de toutes les conditions à réunir, une transmission s'inscrit donc obligatoirement dans le temps long, pour envisager les choses dans les meilleures conditions.

Scala Patrimoine. Quelles sont les erreurs à ne pas commettre ? Les difficultés auxquelles font face les entrepreneurs sont-elles, avant tout, juridiques/techniques ou psychologiques ?

La principale erreur, celle à laquelle on est la plus souvent confrontée, est d'envisager la chose de façon très quantitative, très patrimoniale, très fiscale. La transmission d'entreprise s'envisage bien souvent, trop souvent, par les conseils et par le dirigeant, sous le seul angle de la fiscalité et des conditions financières. Or, bien souvent, ces enjeux lâ relèvent de la compétence de techniciens qui doivent se focaliser sur les conditions d'une transmission réussie.

Nous invitons donc le dirigeant à s'interroger davantage sur les conditions extrapatrimoniales, psychologiques de la transmission. Parce que c'est un moment très important de la vie d'un homme ou d'une femme qui va devoir, se retirer progressivement, transmettre sa société à ses propres enfants, ouvrir une discussion très compliquée pour savoir quelle est la place de chacun des enfants dans la vie de cette entreprise.

Et tout cela implique beaucoup de dialogue, beaucoup d'échanges. Et la fiscalité ne doit pas masquer l'essentiel : la transmission d’une entreprise est d'abord une aventure humaine.

« Une transmission d’entreprise s'inscrit obligatoirement dans un temps long »

Scala Patrimoine. Quels sont les secrets d’une transmission d'entreprise réussie ?

La première est de constituer une bonne équipe. Chaque professionnel peut avoir son propre prisme, son propre champ d'intervention et sa propre vision d'une transmission réussie. Cette opération nécessite une approche pluridisciplinaire, à la fois fiscale, familiale, juridique et financière.

Cela implique de réunir des professionnels qui savent travailler ensemble pour accompagner le dirigeant et sa famille dans la mise en œuvre de ce processus de transmission.

La deuxième chose, c'est le dialogue entre chacun des membres de la famille, pour s'assurer de la transparence des conditions de cette transmission future et que chaque partie aura été parfaitement respectée dans son individualité.

Enfin, les parties prenantes devront faire un choix, décider. Nous aurons donc parfois besoin du poids de l'autorité parentale pour qu'à la suite et à l'issue de ce dialogue, des décisions puissent être prises.

Scala Patrimoine. Comment s’assurer de la pérennité de l’entreprise à très long terme ?

Nous devons nous assurer que la famille et l'entreprise soient prêtes à la transmission. Bien souvent d'ailleurs, nous envisageons une première transmission assez égalitaire entre les enfants, où chacun découvre la vie de l'entreprise et prend donc connaissance des contraintes et des conséquences d’une potentielle reprise de la structure. Dans un deuxième temps, nous travaillons sur la transmission du pouvoir et du capital. Et l'autorité parentale s'effacera alors -peut-être - au bénéfice d'enfants repreneurs.

Notre rôle est aussi de réfléchir avec des enfants non-repreneurs aux conditions de leur sortie progressive du capital de l'entreprise familiale. Ces échanges s'inscriront dans le temps long et c'est ce qui nous permettra de nous assurer que chacun a bien conscience du choix qui aura été le sien par rapport à la cellule familiale et à l'entreprise. Qui pourra prendre des décisions ? Comment on procédera à des distributions de dividendes ? Quelles sont les valeurs qui présideront à la gestion de cette entreprise ? Comment nous pourrons sortir des crises qui pourront être nées, à la faveur de divergences entre les positions de chacun des membres de la famille ?Tout cela s’anticipe, s'écrit. C'est ce qui nous permettra d'envisager dans la durée une transmission dans des conditions sereines et de relative harmonie familiale.

« La transmission d'entreprise s'envisage trop souvent sous le seul angle de la fiscalité et des conditions financières »

Scala Patrimoine. Comment évaluez vous l’environnement juridique et fiscal ?

Le contexte dans lequel nous pouvons envisager aujourd'hui une transmission se veut plutôt favorable, et ce pour plusieurs raisons. D'une part, parce que nous avons tous les outils à notre disposition pour envisager les choses avec une approche sur mesure de la transmission.

Nous disposons, en effet, en droit de la famille, en droit des sociétés, des outils très efficaces pour accompagner les conditions de cette transmission et répondre à la singularité de chacune des situations.

Par ailleurs, d'un point de vue fiscal, le contexte est plutôt favorable. Nous le savons, nous bénéficions aujourd'hui d'un régime de faveur extrêmement efficace en matière de transmission d'entreprise, qui est le régime Dutreil. Ce n'est pas le seul. Nous pouvons utiliser parfois des donations-partages transgénérationnelles, des donations à des salariés.

Nous avons en plus la possibilité de bénéficier de paiement différé et fractionné. C’est-à-dire que nous voyons qu’il est possible de limiter l'assiette de taxation, et profiter d’un étalement des conditions de paiement de cet impôt dans le temps. Ce système présente l’avantage de ne pas grever la trésorerie de l'entreprise.

Et enfin, nous avons des outils financiers comme le Family Buy Out, la technique de LBO familial. Ce dernier permettra probablement de désintéresser des enfants non-repreneurs.

Tout cela s’envisage par ailleurs dans un contexte peut-être plus favorable, en raison de valorisations un peu moins excessives que celles que l’on a pu connaître pendant les cinq ou dix dernières années.

https://www.youtube.com/watch?v=p33jYlDw8mg

Antoine Hinfray (Avocat) : « La fiducie sureté est un outil de financement »

Antoine Hinfray, avocat au sein du cabinet FH Avocats et Président d'honneur de l’Association pour la Protection des Intérêts fiduciaires (APPIFI), nous présente la fiducie, un contrat aux multiples facettes.

Introduite par une loi de 2007, la fiducie permet à une personne de transférer tout ou partie de ses biens à une autre personne, à charge pour celle-ci d’agir au profit d’un ou plusieurs bénéficiaires. Son utilisation « offre la possibilité de mettre en place un outil de gestion, ou un outil de garantie (fiducie sûreté), ou alors un outil mixte garantie et gestion pendant une durée limitée » souligne Antoine Hinfray.

La fiducie est relativement simple à mettre en œuvre, car elle évite la mise en place d'une personne morale, comme une société.

Les avantages de la fiducie sûreté

Dans l'émission Décryptage Patrimoine, le Président d'honneur de l’Association pour la Protection des Intérêts fiduciaires (APPIFI) met notamment en exergue les quatre principaux avantages de la fiducie sûreté.

Le premier, c'est le transfert du patrimoine qui met un patrimoine déterminé à l'abri des créanciers du constituant.

Le deuxième avantage est la neutralité fiscale. Par dérogation, il n'y a pas de fiscalité. C’est notamment le cas pour un immeuble transféré du constituant au fiduciaire. Ce « mouvement » ne générant ni droits d’enregistrement ni plus-values. Le retour suit les mêmes règles, dès lors que la fiducie est réalisée, c'est-à-dire que le prêt est remboursé.

Le troisième avantage concerne « la recharge ». Celle-ci permet, en effet, au fur et à mesure du remboursement, en accord avec le prêteur, de recharger le disponible, le prêt.

Et la quatrième avantage : le constituant peut conserver son outil de travail, lorsqu'il a été transféré au fiduciaire.

https://www.youtube.com/watch?v=y2iYrASlh_E

Dans quel cadre l’utiliser ?

« La fiducie sûreté, c'est un outil de financement, c'est un outil de garantie. Donc on peut l'utiliser dans tous les cadres parce que la fiducie est très protéiforme. Elle se prête à beaucoup de choses » tient à rappeler Antoine Hinfray.

Les personnes physiques peuvent notamment l’utiliser pour un besoin de trésorerie dès lors qu’il est possible de conférer au fiduciaire un actif en face. Toutes les possibilités sont envisageables.

S'agissant des personnes morales, cela concerne essentiellement les entreprises, mais aussi des associations ou des collectivités publiques.

Durant la période de confinement, un grand nombre d’entreprises avaient notamment utilisé la fiducie pour faire face à leurs difficultés de trésorerie, avec l’accord des tribunaux de commerce.

https://www.youtube.com/watch?v=mXoEvv_dUPA

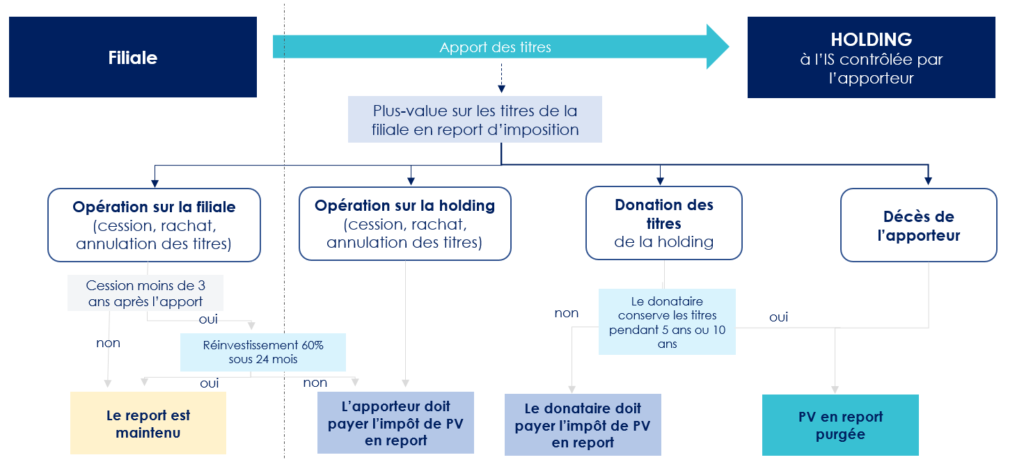

L’apport cession : bonne ou mauvaise idée ?

Depuis quelques années, les entrepreneurs français bénéficient d’un environnement juridique et fiscal bien plus propice au réinvestissement des fruits de la cession de leur entreprise. Dans ce cadre, le mécanisme de l’apport-cession rencontre un vif succès. Cet engouement est-il justifié ? S’adapte-t-il à tous les schémas patrimoniaux ? Il convient, à notre sens, de l’utiliser avec précaution. Comme nous allons le voir dans cet article, son intérêt ne peut être démontré qu’au cas par cas.

Qu’est-ce que le dispositif de l’apport cession ?

Pour éviter la qualification d’abus de droit des opérations d’apport cession, le législateur a encadré en 2012 l’utilisation de ce dispositif dans le Code général des impôts (CGI), à l’article 150-0 B ter.

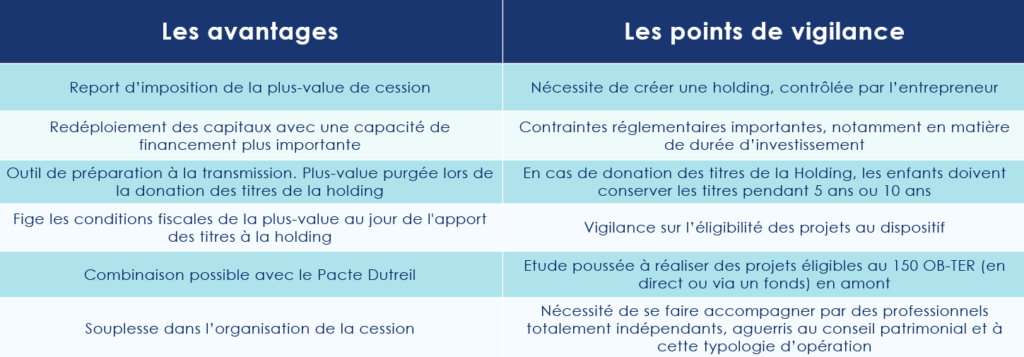

Cette nouvelle mouture ayant pour objectif d’inciter les entrepreneurs à se redéployer professionnellement, en réinvestissant tout ou partie des fruits de la cession de leur société dans de nouvelles activités économiques. Pour cela, le législateur leur permet de bénéficier d’un report d’imposition sur la plus-value générée par la vente de leur outil professionnel. Ainsi, au moment de l'apport, l’entrepreneur n'aura aucun impôt ni prélèvements sociaux à payer sur la plus-value constatée.

Précision : attention à ne pas confondre le report d’imposition et le sursis d’imposition. Contrairement au report d’imposition, le sursis d’imposition concerne l’apport de titres à une holding qu’on ne contrôle pas. Autre différence notable, le sursis d’imposition ne fige pas la plus-value.

Pour mettre en œuvre le dispositif d’apport cession, les associés de la société devront suivre 5 grandes étapes :

- apporter à une holding à l’IS en France ou à l’étranger les titres de la société à vendre ;

- la holding doit être contrôlée par l’apporteur des titres ;

- déclarer fiscalement le report d’imposition de la plus-value d’apport ;

- céder les titres apportés à un repreneur (la holding devient cédante) ;

- remployer le prix de cession sur une activité éligible sous 24 mois.

Les questions à se poser avant de mettre en œuvre le dispositif de l’apport cession

-

L’apport cession est-il un outil adapté au chef d’entreprise ?

Oui et non. Le mécanisme de l’apport cession n’est pas la panacée. Lorsque les équipes de Scala Patrimoine accompagnent des entrepreneurs dans leur opération, elles s’intéressent avant tout aux objectifs poursuivis. Quels sont leurs profils ? Leurs âges ? Ont-ils besoin de revenus complémentaires ? Pour schématiser, un start-uppeur trentenaire ne sera pas dans la même position qu’un entrepreneur souhaitant monétiser son capital au moment de son départ à la retraite. Autant d’éléments qui ont leur importance et qui feront évoluer la stratégie mise en œuvre.

-

L’apport-cession peut-il permettre de transmettre son patrimoine ?

Oui et non. Le principe de l’opération repose, avant tout, sur le redéploiement de l’entrepreneur. L’objectif premier de l’opération ne doit pas porter sur la transmission de son patrimoine. Pour autant, une donation des titres de la société opérationnelle (avant l’apport) ou de la holding est possible.

Les entrepreneurs vont notamment pouvoir réaliser la donation des titres de la holding après l’apport des titres. Une stratégie très utilisée qui permet de purger la plus-value en report d’imposition.

L’application du mécanisme de l’apport-cession impose toutefois de nombreuses contraintes aux donataires, le plus souvent les enfants des entrepreneurs. En cas de donation des titres de la holding, les enfants doivent, en effet, conserver les titres pendant 5 ans ou 10 ans dans certains cas (lorsque le remploi se concrétise sur des fonds de private equity par exemple). Et attention, si ce délai n’est pas respecté, le report d’imposition tombe, entraînant l’imposition immédiate des plus-values.

Sachez également qu’en cas de décès et de transmission des titres de la holding par succession, la plus-value en report est définitivement non imposable.

Point d’attention : Il peut être plus intéressant de donner aux enfants les titres de la société opérationnelle avant l’apport, afin de purger la plus-value. À charge ensuite pour eux, d’apporter les titres à une Holding. Cette stratégie les exonère ainsi de toutes contraintes de remploi. La décision déprendra, le plus souvent, de la valeur des titres donnés et de la capacité pour le donateur ou les donataires à pouvoir payer les droits de donation avant la cession.

-

Le Pacte Dutreil et l’apport cession sont-ils compatibles ?

Oui. Dans un certain nombre de cas, le dispositif d'apport-cession pourra être associé avec la mise en place d'un « pacte Dutreil ». Pour rappel, ce dispositif permet, lorsque l'ensemble des conditions d'application sont remplies, de bénéficier d'une exonération de droits de mutation à titre gratuit à hauteur de 75 % de la valeur des titres faisant l’objet de la donation.

-

Le mécanisme est-il pertinent pour se créer des revenus complémentaires ?

Oui et non. En tout cas pas dans l’immédiat. Il faut bien avoir conscience que l’apport cession est avant tout un outil de capitalisation et d’investissement. Les sommes étant bloquées durant un certain nombre d’années (notamment sur des opérations de private equity), l’entrepreneur ne pourra pas profiter des montants issus de la cession de l’entreprise, à court et moyen terme. De même, l’opération n’est absolument pas adaptée à ceux qui souhaitent monétiser tout de suite leur patrimoine.

Sur le long terme, l’entrepreneur aura toutefois la possibilité de percevoir des dividendes. Une stratégie pouvant ainsi faire de la holding un véritable outil de distribution, comparable à une « rente ».

-

L’apport cession est-il un dispositif adapté pour sécuriser son patrimoine ?

Non. C’est un outil permettant de diversifier son patrimoine. L’essence du mécanisme est de favoriser le redéploiement des capitaux des entrepreneurs dans l’économie réelle. Ces derniers devant réinvestir au moins 60 % des sommes générées par la vente. Le législateur dresse d’ailleurs une liste précise des activités éligibles au réemploi. Des projets qui présentent par nature un risque en capital. C’est pour cette raison que l’entrepreneur doit les analyser en amont, avec une grande rigueur, et vérifier leur éligibilité. Une étape indispensable, car l’intérêt de l’opération repose en très grande partie sur la rentabilité des projets sur lesquels la holding va investir.

Précision : les entrepreneurs ont la possibilité de panacher leurs investissements sur des opérations en direct dans des PME et via des fonds, pour offrir une plus grande diversification à son portefeuille d’investissement et atténuer le risque.

En parallèle, l’entrepreneur devra veiller à mettre en œuvre une stratégie patrimoniale équilibrée, en veillant à sécuriser une partie des sommes issues de la cession. La part de ces sommes investies librement (40 % de la cession) pourrait notamment être utilisée pour se constituer un patrimoine immobilier ou financier (assurance-vie …).

-

Les coûts d’une telle opération sont-ils rédhibitoires ?

Oui et non. Les coûts de l’apport cession ne sont en principe pas rédhibitoires, mais doivent tout de même être pris en considération, notamment lorsque les montants en jeu sont faibles. Créer une holding, contrôlée par l’entrepreneur, induit de nombreux frais, notamment lors de la constitution de la structure. Outre les coûts relatifs à la tenue d’une comptabilité, une assemblée générale devra également se tenir chaque année.

-

Comment calibrer au mieux le schéma d’apport cession ?

Avant de vous lancer à corps perdu dans un schéma d’apport cession, il convient de bien définir ses objectifs patrimoniaux en amont. Quelles sont les priorités des entrepreneurs : transmettre leur patrimoine ? Garder le contrôle de leurs actifs professionnels ? Percevoir des revenus complémentaires ? Sécuriser leur patrimoine ? Redéployer leurs capitaux ? Autant de questions qui auront leur importance dans le choix de la stratégie à appliquer et de la pertinence ou non du dispositif de l’apport cession. Il en sera de même, au moment de l’éventuelle mise en œuvre de l’apport cession, avec les projets d’investissement.

-

L’opération fige-t-elle les règles fiscales applicables ?

Oui et non. L’opération d’apport-cession permet de figer les conditions fiscales de la plus-value au jour de l'apport des titres au holding et non au jour de leur vente par le holding. Autrement dit, les entrepreneurs verrouillent, dès à présent, le taux auquel sera imposée leur plus-value. Même si, entre temps, le législateur venait à alourdir la fiscalité applicable, l’entrepreneur est assuré que la plus-value mise en report ne pourra pas être imposée à un taux supérieur à 30 % (flat tax : 12,8 % et 17,2 % de prélèvements sociaux), auquel il peut être ajouté 4 % au titre de la contribution exceptionnelle sur les hauts revenus.

Si le taux d’imposition est gelé, le montant de la plus-value imposable dépendra bien evidemment du prix de vente de l’actif, lors de la cession.

-

Les entrepreneurs sont-ils limités à la création d’une seule holding ?

Non. Plusieurs holdings peuvent être créées. Sur le plan fiscal, le report d’imposition permet uniquement de différer l’imposition à une date ultérieure (cession des titres de la Holding). Or, ce report d’imposition ne résout pas le problème de la transmission, si une donation des titres de la société opérationnelle ou de la holding créée après l’apport n’est pas effectuée. Il peut dès lors être intéressant d’apporter les titres à plusieurs holdings. Vous éviterez ainsi de faire « sauter » le dispositif sur l’ensemble de la plus-value en report, si jamais la contrainte de réinvestissement n’est pas respectée pour partie.

Nous attirons ainsi votre attention sur le fait que le choix de réaliser un apport cession ne doit pas être guidé par le volet fiscal uniquement, mais par l’opération économique dans sa globalité !

Conclusion

Avec le dispositif de l’apport cession, l’entrepreneur peut organiser sa cession avec une certaine souplesse. Pour autant, cette stratégie n’est pas adaptée à tous les cas de figure. Pour en tirer tous les bénéfices, il conviendra de faire une étude préalable complète. Mais aussi de bien préparer l’ensemble des étapes, particulièrement celles relatives aux réinvestissements.

Gardez également à l’esprit que l’apport cession est un dispositif très complexe à appréhender et à mettre en œuvre. De nombreuses opérations sont d’ailleurs remises en cause chaque année par l’administration fiscale. Avant de vous lancer sur cette typologie d’opération, il convient de faire appel à un conseiller patrimonial indépendant, habitué à travailler sur le sujet. Pour toutes les raisons que nous avons pu évoquer précédemment, le projet doit être analysé dans sa globalité, en tenant compte des éléments économiques, fiscaux, professionnels et patrimoniaux.

Acquisition de la nue-propriété d'un bien immobilier

Le démembrement de propriété consiste à diviser la pleine propriété d’un bien immobilier en nue-propriété et usufruit. La nue-propriété est le droit de disposer du bien mais sans en avoir ni l’usage ni la jouissance. L’usufruit est le droit d’utiliser le bien et d’en percevoir les fruits. L’intérêt de ce mécanisme souvent utilisé lors des donations ou successions est de limiter le coût d’acquisition du bien et d’optimiser la fiscalité sur les revenus grâce à la déductibilité des intérêts d’emprunts.

La Location Meublée Professionnelle

Le statut de loueur en meublé professionnel permet de se constituer un patrimoine immobilier générant des revenus réguliers garantis par un bail commercial d’une durée de 9 à 15 ans. Avec ce statut professionnel vous disposez d’une protection sociale, profitez de règles comptables et fiscales intéressantes, bénéficiez d’une fiscalité avantageuse sur la transmission et réduisez, sous certaines conditions, votre ISF.

La Location Meublée Non Professionnelle

Avec le statut de loueur en meublé non professionnel, vous vous constituez un capital par la location de biens immobiliers meublés, en utilisant l'effet de levier du crédit et en protégeant votre famille grâce à l'assurance décès du crédit. Ce statut bénéficie de règles comptables et fiscales avantageuses, sans conditions particulières d'investissement.