Les meilleurs placements pour 2024

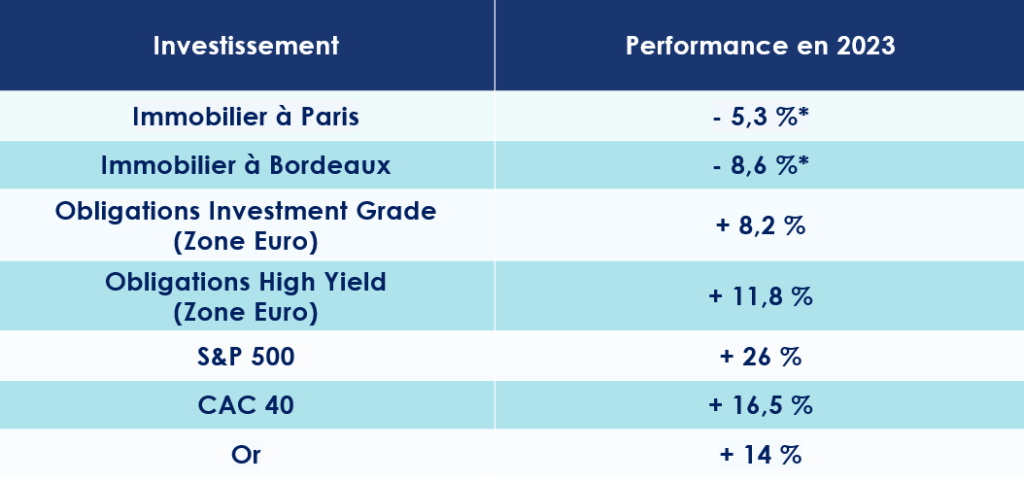

L’année 2023 se referme, laissant un sentiment ambivalent aux investisseurs. Les marchés actions ont connu une année particulièrement faste, se révélant être l'un des meilleurs placements de l'année dernière. Mais ces marchés ne doivent toutefois leur salut qu’à un nombre très restreint de valeurs. Aux États-Unis, ce sont les 7 Magnifiques (Amazon, Microsoft …) qui ont tiré le S&P 500 vers le haut (+ 26 %). Mais le contexte économique incite à une certaine prudence. Les grands pays développés ne devraient plus tarder à subir le contrecoup de la hausse historique des taux d’intérêt menée par les banques centrales. La Commission européenne anticipe d’ailleurs une croissance inférieure à 1 % pour la zone euro en 2024. Aux États-Unis, elle devrait être à peine meilleure, entre 1,2 % et 1,5 % (1 point de moins qu’en 2023).

Heureusement, l'allègement des tensions sur les coûts et les effets de la politique monétaire des banques centrales devrait permettre à l'inflation globale de revenir à des niveaux plus soutenables. En Europe, la hausse des prix devrait passer de 5,4 % en 2023 à 2,7 % en 2024. Même dynamique aux États-Unis où l’inflation pourrait ralentir à 2,4 % en 2024 (contre 4,5% en 2023).

2024 sera également marquée par des échéances électorales très importantes. Les élections législatives indiennes et européennes au printemps. Et en point d’orgue, les élections présidentielles américaines en fin d’année.

Dans cet environnement incertain, quels sont les placements à privilégier ? Les pressions inflationnistes et la brutale remontée des taux ont changé, en partie, la donne. Trois classes d’actifs pourraient, à notre sens, tirer leur épingle du jeu : l’immobilier, les marchés obligataires et le private equity.

L’immobilier résidentiel

Le contexte

Ces derniers mois n’ont pas été faciles pour les marchés immobiliers. C’est un euphémisme. La remontée extrêmement brutale des taux d’intérêt a fragilisé la position des acteurs du marché. En moins de deux ans, le taux moyen des crédits immobiliers sur 15 ans est ainsi passé de 0,8 % à 4,10 %. À cette hausse des taux massive, les investisseurs sont aussi confrontés à un durcissement des conditions d’octroi des crédits immobiliers. Pour des raisons réglementaires et commerciales, les établissements bancaires prêtent moins. La production mensuelle de crédit immobilier a tout simplement été divisée par 2 en moins d’un an. Le montant mensuel prêté par les banques étant passé de 20 Md€ en 2022 à 9 Md€ en 2023.

Conséquence directe : le marché se grippe. Les transactions se font plus rares et les vendeurs sont contraints de retarder leur vente ou d’accepter une baisse de prix. Les prix reculent ainsi partout en France. Paris affiche un repli de 5 % en 2023. Nantes (- 8%), Lyon (-6 %), Bordeaux (- 5%) ainsi que Rennes (-4%) accusent également le coup. Et tout porte à croire que cette baisse devrait se poursuivre en 2024.

Surtout que le 1er janvier 2025, La loi Climat et résilience va commencer à entrer en application, en interdisant la mise en location de tous les logements classés G au titre du diagnostic de performance énergétique (DPE). Une réglementation qui contraindra donc les propriétaires n’ayant pas les moyens de financer les travaux de « remises aux normes » à mettre en vente leur logement … ou à le retirer du marché locatif.

Nos convictions

Dans un marché immobilier à l’arrêt, les « acquéreurs » ayant les fonds suffisants pour investir reprennent naturellement la main. Les marges de négociation à l'achat s’amplifient, et il n’est désormais pas rare de voir les acheteurs négocier des baisses proches de 10 %.

L’immobilier est toutefois un secteur protéiforme. Chaque région, chaque ville, répond à des enjeux et des dynamiques très différentes. Aujourd’hui, plus que jamais, les potentiels acquéreurs se doivent donc d’être très sélectifs dans leurs choix d’investissement, notamment sur l’emplacement des biens et les conditions d’acquisition. Nous vous conseillons de privilégier les zones où la tension locative est importante. L’investissement en immobilier résidentiel à Paris, et plus particulièrement sur les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations.

Les investisseurs en immobilier locatif, disposant des liquidités suffisantes, peuvent aussi profiter des nouvelles réglementations énergétiques pour acheter à des conditions financières très attractives un bien dans l’ancien, avec l’objectif de le rénover.

Les marchés obligataires

Le contexte

Sur les marchés obligataires, les taux relativement hauts ont créé de nombreuses opportunités. En l’espace de quelques mois, nous sommes en effet passés d'un environnement de taux négatifs à un rendement sur le crédit de qualité (Investment Grade) de 3-5 % en Europe et de 4-6 % aux États-Unis.

Toutes les grandes banques centrales semblent avoir atteint le terme de leur cycle de resserrement monétaire. Le scénario qui serait idéal pour les obligations en 2024 ? Un recul des taux dans le cadre d’une inflation maitrisée et d’un atterrissage en douceur de l’économie mondiale.

Nos convictions

La période qui s’ouvre s’annonce favorable aux titres obligataires, à condition toutefois de livrer une analyse de crédit approfondie et de cibler les gérants ayant démontré leur capacité à créer de la valeur ajoutée, sur une classe d’actif très spécifique. Ces marchés sont, en effet, scindés en plusieurs « segments » : des titres les mieux notés (« Investment Grade ») à ceux les plus risqués et donc potentiellement plus rémunérateurs (« High Yield »).

À ce jour, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread). Nous jouons également la carte de la diversification avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis). L’idée est aussi de protéger le portefeuille en cas de dérapage du scénario central anticipé par les marchés et d’un ralentissement plus profond qu’attendu de l’économie.

Le private equity

Le Contexte

Chasse gardée des investisseurs institutionnels (sociétés d’investissement, caisse de retraite, mutuelles …), le private equity s’ouvre peu à peu à la clientèle privée. Il faut dire que la classe d’actifs a de sérieux atouts à faire valoir. Cet investissement offre la possibilité de se positionner sur des entreprises au profil très différentes de celles cotées en bourse. Les fonds de capital investissement vont, en effet, cibler des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, dans des périodes où elles concentrent - en principe - leur plus fort taux de croissance.

Autre avantage et non des moindres, les fonds d’investissement peuvent entretenir une plus grande proximité avec les entreprises et leur management et ont, par conséquent, des leviers d’action encore plus importants sur la gestion stratégique et financière des entreprises de leurs portefeuilles.

Enfin, sur le long terme, l’investissement dans le private equity se révèle très performant. Selon une étude de France Invest la classe d’actifs réalise un TRI net de 14,2 % par an sur les dix dernières années, dépassant allégrement l’immobilier ou les marchés actions.

Les risques d’une récession pesant sur les grandes économies peuvent-ils tout remettre en cause ? Nous ne le pensons pas. Historiquement, les meilleurs millésimes des fonds de private equity ont souvent coïncidé avec un lancement dans des périodes de crise, telles que 2001 ou 2008. Les valorisations étant réajustées à la baisse, les fonds peuvent ainsi déployer leur capital sur des points d’entrée intéressants.

Nos convictions

-

Un environnement favorable aux meilleurs gérants

La conjoncture macro-économique est défavorable. Et le marché du private equity n’échappe pas à cette morosité. Des levées de fonds en baisse, un nombre d’opérations restreint, un accès réduit à l’effet de levier, des financements plus difficiles … les fonds de capital investissement doivent faire le dos rond.

En 2024, face à des incertitudes géopolitiques mondiales et des élections majeures, nous anticipons cependant une reprise modérée du marché, stimulée par une stabilisation des taux d'intérêt et une meilleure maîtrise de l'inflation. Le marché secondaire devrait rester dynamique avec une hausse des volumes. Cependant, l'alignement des intérêts entre GPs et LPs reste un défi, et certains gestionnaires de fonds expérimentés pourraient avoir du mal à lever de nouveaux fonds.

Par ailleurs, l'intérêt croissant des investisseurs de détail pour les actifs privés marque un changement significatif, avec une augmentation attendue des fonds accessibles au détail en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity.

-

Des opportunités bien identifiées

Sur le private equity, encore plus qu'ailleurs, le choix du gérant est essentiel. Nous observons, en effet, une dichotomie très forte entre les meilleurs fonds et les autres. Les meilleurs gérants, c’est-à-dire ceux qui ont déjà prouvé leur capacité à créer de la performance dans toutes les configurations de marché, concentrent actuellement l’essentiel des flux d’investissements.

Côté segments de marché, nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non-corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.

Les investisseurs devront toutefois accepter l’illiquidité de leurs positions. Le private equity s’envisage sur un temps très long, entre 5 et 10 ans en moyenne, durant lesquels leur capital ne sera pas disponible.

* Performances arrêtées à la fin du troisième trimestre 2023, sur un an glissant

Les meilleurs placements pour 2023

Alors que les banquiers centraux ne l’attendaient plus, l’inflation fait un retour spectaculaire. Selon l'OCDE*, la France devrait subir une hausse des prix de 5,9% en 2022 puis de 5,7% en 2023. Personne ne peut toutefois prédire avec certitude sa durée et son ampleur.

Cette spirale inflationniste marque également la fin de ce que les économistes appellent « la grande modération ». Une période au cours de laquelle les banquiers centraux pouvaient réguler les marchés financiers comme bon leur semblait. Il est désormais acquis que les niveaux d’inflation d’équilibre vont être supérieurs à ce que l’on a connu.

Pour éviter la surchauffe, les banques centrales ne pourront plus injecter autant de liquidités. Moins de liquidité sur les marchés appelle donc des choix d’investissement plus ciblés pour les épargnants. Scala Patrimoine a retenu, pour vous, 5 placements qui devraient se démarquer en 2023 et dans les années à venir.

L’immobilier parisien

Un rempart contre l'inflation

La pierre, en particulier l’investissement locatif, est un excellent rempart contre l’inflation. Les propriétaires ayant, en effet, la possibilité de revaloriser leurs loyers chaque année, en se reposant sur l’indice de référence des loyers (IRL)**.

Cet intérêt pour l’immobilier est d’autant plus marqué que les taux d’emprunts sont encore relativement attractifs, si on les compare à ceux pratiqués ces 20 dernières années. Autre avantage et non des moindres, les établissements bancaires français proposent aux investisseurs des prêts à taux fixe, ce qui n’est pas le cas dans tous les pays occidentaux où les taux variables sont souvent la norme.

Privilégier les zones de tension locative

Si l’immobilier conserve donc, sur le papier, tout son attrait, mieux vaut ne pas investir à l’aveugle. La remontée des taux d’intérêt aura nécessairement un impact sur la capacité d’investissement des Français. Depuis plusieurs mois, les banques se montrent d’ailleurs moins enclines à accorder des crédits. Cette situation devrait, à notre sens, favoriser l’érosion des prix de l’immobilier dans les villes ou les régions les moins dynamiques. Pour cette raison, nous vous conseillons de privilégier les zones où la tension locative est importante. Paris, et plus particulièrement les petites surfaces, conserve à ce titre une longueur d’avance sur les autres localisations. L’offre de biens de qualité est toujours aussi rare tandis que la demande demeure très élevée.

Pour aller plus loin : Investir sur de la pierre papier (SCPI, OPCI, SCI) peut être intéressant, lorsque le véhicule d’investissement est positionné sur des actifs de qualité et que son parc immobilier est bien géré. Ce n’est d’ailleurs pas un hasard si certains véhicules se sont montrés aussi performants durant la période Covid. Dans un contexte de remontée des taux d’intérêt, l’investissement en nue-propriété peut être également être un bon outil à exploiter pour les investisseurs.

Scala Patrimoine attire votre attention sur … les conséquences de la loi Climat

Votée en 2021, la loi Climat s’attaque aux logements les plus énergivores. Depuis le 24 août 2022, les propriétaires d’un logement considéré comme une passoire thermique n’ont d’ailleurs plus la possibilité d’augmenter leur loyer. Une interdiction qui s’adresse aux logements des classes F et G du diagnostic de performance énergétique (DPE). Et à partir du 1er janvier 2023, les logements les plus consommateurs d’énergie seront progressivement interdits à la location. Une décision qui vise plus de 4 millions de biens immobiliers ! Cette loi aura bien évidemment des conséquences sur le marché de l’immobilier. Les notaires constatent déjà une baisse des prix des logements trop consommateurs en énergie, de - 2 % à - 14 % en moyenne. Raison de plus pour se montrer particulièrement précautionneux lors de vos recherches et négociations immobilières.

Les marchés actions

Les rendements des fonds en euros en berne

Dans un environnement marqué par une accélération de l’inflation, les fonds en euros perdent encore un peu plus de leur attrait. Leur rendement réel est aujourd’hui négatif. Et un retour rapide à une meilleure fortune apparait très peu probable. Lors de périodes aussi agitées, les fonds en euros se révèlent être d’immenses paquebots particulièrement difficiles à manœuvrer. Ces placements étant « collés » sur une longue durée à des investissements obligataires faiblement rémunérés. Il y aura, en conséquence, un décalage entre la remontée des taux et celles de leur rendement.

Les épargnants disposant d’un horizon d’investissement à long terme ont, dès lors, tout intérêt à investir une partie de leur épargne sur les marchés financiers, notamment sur les marchés actions. La classe d’actifs conserve tout son sens, lorsqu’elle fait l’objet d’investissements diversifiés et échelonnés dans le temps. Le contexte géopolitique, économique et épidémique encore incertain doit, par ailleurs, inciter les investisseurs à une certaine prudence et à se montrer très sélectif dans leurs placements.

Diversifier ses investissements

Dans ce cadre, nous privilégions des portefeuilles diversifiés, par zone géographique, style de gestion et secteurs d’activités. Nous avons notamment intégré dans nos portefeuilles des placements sur :

- la thématique de l’eau et du bois ;

- le thème de la robotisation et la digitalisation ;

- les infrastructures et la transformation énergétique en Europe. Les États devant investir massivement au cours des prochaines années pour gagner leur indépendance énergétique.

- le marché de la tech américaine qui propose des points d’entrée attractifs, après la baisse de 2022 ;

- les marchés actions chinois, particulièrement sur le secteur de la Climate Tech. Le pays disposant d’un quasi-monopole sur la production de terres rares et d’un savoir-faire incontestable dans la production de véhicules électriques ;

Scala Patrimoine attire votre attention sur … les marchés obligataires

L’inclinaison des politiques des banques centrales a changé la donne sur les marchés obligataires ! Ces derniers peuvent receler quelques opportunités. Face aux craintes d’inflation, les banques centrales se montrent, en effet, moins accommodantes que par le passé. Les hausses de taux devraient toutefois rester d’une ampleur limitée en raison des mauvaises perspectives sur la croissance économique. Plusieurs segments nous semblent actuellement intéressants, notamment les fonds de portage obligataires positionnés sur des dettes d’entreprises bien notées, émises sur une durée comprise entre 3 et 5 ans.

Les produits structurés

Des placements très techniques

Hausses des taux menées par les banques centrales, incertitudes économiques, volatilité persistante sur les marchés financiers … le contexte financier n’a peut-être jamais été aussi favorable aux produits structurés investis sur des courtes et moyennes durées.

Pour rappel, le produits structuré est une alternative à des placements en direct sur les marchés actions. Destinés à réduire l'exposition au risque d'un portefeuille, ces placements sont construits à partir de plusieurs produits financiers (obligations, actions, devises, matières premières, indices boursiers, fonds…). Leur objectif est d’obtenir un rendement optimum en garantissant le capital investi (en totalité ou en partie). Il faut cependant garder à l’esprit les risques d’un tel placement, notamment ceux pesant sur un éventuel défaut de la banque émettrice.

Quoi qu’il en soit, les rendements sont définis par avance selon une formule déterminée lors de l’investissement. Le remboursement total ou partiel du capital se concrétise au terme d’une durée prévue dès le départ (entre 1 et 10 ans généralement) ou de manière anticipée à des dates fixées avant l’échéance du support. Il est dès lors possible de façonner ces instruments financiers pour répondre très précisément aux besoins des investisseurs, et ce, selon leur profil de risque et leur attente.

Un Momentum intéressant

Cette liberté offerte aux investisseurs peut leur permettre de profiter d’un contexte de marché inédit. Depuis quelques mois, la courbe des taux s'est, en effet, inversée. Aussi impensable que cela puisse paraitre, il coûte donc plus cher de se financer à court terme (1 à 3 ans) qu'à long terme. Pour saisir au mieux cette opportunité, nous privilégions les produits structurés ayant une durée de vie assez courte. Cette stratégie présente deux avantages. D’une part, offrir aux investisseurs un rendement attractif. Et d’autre part, éviter de se retrouver « coller » pendant une longue période sur des produits servant des taux qui pourraient à l’avenir encore évoluer.

En pratique, nous conseillons aux investisseurs intéressés par les produits structurés de se positionner sur plusieurs produits différents, avec des versements répartis dans le temps. Ce positionnement présente à nos yeux plusieurs vertus :

- cela réduit le risque d’un mauvais positionnement sur les marchés en jouant sur plusieurs niveaux de valorisations (différents points d’entrée) ;

- il diversifie le portefeuille en jouant sur différents sous-jacents et barrières de protections ;

- cela limite le blocage des fonds avec plusieurs fenêtres de sorties et augmente ainsi la liquidité des investissements.

Scala Patrimoine attire votre attention sur … les frais appliqués aux produits structurés

Le produit structuré est très rémunérateur pour le courtier qui les commercialise. Plusieurs couches de frais (frais d’entrée, frais de gestion …), plus ou moins visibles, superposent et nuisent à la performance de l’investissement. Les établissements bancaires vont, de leur côté, naturellement, mettre en avant leurs propres produits, aux dépens de l’intérêt du client. Dans ce contexte, passer par un conseil indépendant évite tout conflit d’intérêts. Le statut d’indépendant de Scala Patrimoine, rémunéré exclusivement aux honoraires, vous donne accès aux meilleurs rendements du marché. Nous travaillons, à ce titre, en architecture ouverte et en toute transparence de frais. Nous sélectionnons nos partenaires grâce à une procédure d’appel d’offres sur mesure.

Le Private equity

Un investissement dans l'économie réelle

Le Private Equity permet d’investir dans des entreprises non cotées (start-up, PME, ETI …), à des moments clés de leur vie, et ainsi participer au financement de l'économie réelle. Ce financement s’opère de façon plus tangible que sur les marchés côtés, grâce à une plus grande proximité avec les entreprises et leur management.

L’investissement sur le private equity doit toutefois s’envisager sur un temps très long, entre 5 et 10 ans en moyenne. Durant ce laps de temps, la société de gestion procédera, en principe, à des appels de fonds et des remboursements successifs. Les sommes investies seront donc bloquées sur une longue période.

Des placements performants

En contrepartie de cette illiquidité et d’un ticket d’entrée assez élevé pour les meilleurs fonds, la classe d’actifs offre des performances de premier choix. À fin 2021, sur 15 ans, celles-ci s’élèvent ainsi à 12,2 % ! Dans le même temps, le CAC 40, dividendes réinvestis, et l’immobilier réalisent respectivement une performance annuelle de 6,1 % et de 6,3 %.

Il faut dire qu’en se positionnant sur le private equity, les investisseurs sont en mesure d’aller chercher, via des fonds d’investissement spécialisés, la performance au cours des années où les entreprises connaissent leur plus fort taux de croissance.

Mais attention, les écarts entre les fonds sont plus importants que sur les marchés boursiers. Cette dispersion se matérialise principalement sur le segment du capital-innovation (start-up). C’est pour cette raison qu’il est essentiel de choisir les bonnes sociétés de gestion. Les meilleurs gestionnaires étant notamment ceux en capacité d’accompagner les entreprises dans leurs projets de croissance (ouverture à l’international, acquisition stratégique, digitalisation …).

Scala Patrimoine attire votre attention sur … la nécessité de diversifier ses placements en private equity

Pour investir sur cette classe d’actifs, nous conseillons aux épargnants de se positionner sur des fonds de capital investissement. Ce choix permet d’élaborer une stratégie patrimoniale de long terme avec la possibilité d’accéder à une offre d’investissements diversifiés et complémentaires, en partenariat avec des acteurs de premier ordre. Il offre aussi la possibilité d’accéder à des opportunités d’investissement de taille supérieure à ce qui pourrait être fait en direct. Enfin, les fonds réalisent leurs investissements de manière progressive, ce qui atténue les éventuels chocs de marché.

La forêt

En France, les forêts s’étendent ainsi sur près de 17 millions d’hectares, soit près d’un tiers de notre territoire. Elles constituent des puits de carbone très efficaces, en captant près de 15% des émissions annuelles de CO² de notre pays.

Mais au-delà de leur rôle dans la préservation de la biodiversité, les forêts sont également des actifs tangibles et rentables. Le propriétaire de forêts ou de parts de Groupements forestiers d'Investissement (GFI) peut, en effet, créer de la valeur sur le long terme (autour de 2 à 3 % par an) grâce à la vente de coupes de bois et la revalorisation des prix.

Investir de manière collective via des GFI présente, à cet égard, plusieurs avantages. Ces véhicules d’investissement ont la capacité de diversifier leurs acquisitions sur l’ensemble du territoire national, mais aussi en Europe (Roumanie, Europe du Nord …) où la profondeur du marché est plus importante. Ces spécialistes sont également en mesure de sélectionner les forets disposant d’une bonne productivité biologique et dont le bois d’œuvre sera de qualité (plaquage, meubles, construction). Enfin, les fonds s’assurent la plupart du temps contre les principaux risques pesant sur les forêts (incendies, tempêtes, risques phytosanitaires, le réchauffement climatique …).

Scala Patrimoine attire votre attention sur … la fiscalité

Cerise sur le gâteau, l’investissement dans les forêts bénéficie d’une fiscalité très avantageuse.

Les épargnants ont ainsi la possibilité de bénéficier :

- Soit du régime fiscal du réemploi de produit de cession (150 OB Ter) ;

- Soit d’une réduction de leur impôt sur le revenu à hauteur de 25 % du montant de leur investissement, en contrepartie d’une durée de détention d’au moins 5 ans. Cet avantage étant cependant soumis au plafonnement des niches fiscales de 10 000 euros.

Attention : à partir du 1er janvier 2023, la réduction d’impôt deviendra un crédit d’impôt. Une très bonne nouvelle pour les investisseurs, car si le montant de l’avantage fiscal vient à être supérieur à celui de l’impôt du contribuable, l’excédent lui serait alors restitué.

Mais ce n’est pas tout ! Investir dans une forêt en direct ou au travers d’un GFI se révèle particulièrement intéressant en matière de transmission, grâce à une exonération des droits de succession ou de donation de 75 %.

Enfin, les redevables de l’IFI profitent d’une exonération de 75 % de la valeur de leur actif, voire à 100 % pour certains groupements forestiers.

L’œil de Scala Patrimoine

Surveillez les frais prélevés sur vos placements

Les épargnants supportent, malheureusement, de nombreux coûts sur leurs placements. Frais d’entrée, frais de gestion, rétrocommissions, commissions de surperformance … la liste est longue ! D’ailleurs, deux sénateurs - Jean-François Husson et Albéric de Montgolfier - se sont récemment emparés du sujet et déposé un projet de loi pour lutter contre ce véritable fléau.

Il y a quelques semaines, l’un des sénateurs confiait d'ailleurs aux journalistes de l’Agefi : « Beaucoup d’éléments nuisent au rendement net des placements au bénéfice des distributeurs et sans que l’épargnant puisse échapper à ces accumulations de frais. Il faut faire en sorte que l’épargnant trouve sa juste rémunération et que le maximum d’intérêts lui soit servi. »

Le clean share comme solution

Pour permettre aux épargnants de bénéficier du meilleur rendement possible pour leurs placements, Scala Patrimoine propose un contrat intégrant des parts de fonds « clean share ». Ces fonds sont proposés sans que ne soit reversée une part des frais de gestion du fonds au distributeur (banque, CGP). L’élimination de cette “part distributeur”, c’est-à-dire la suppression des “rétro-cessions de commissions”, réduit drastiquement les frais prélevés sur le contrat.

Pour en savoir plus sur le clean share, voici le site clean my share.

* l'Organisation de coopération et de développement économiques (OCDE)

** L'IRL est calculé en fonction de l’évolution de la hausse des prix à la consommation.

Le rendez-vous des marchés financiers - Janvier 2022

Les points clés sur les marchés financiers :

- Les banques centrales reconnaissent (enfin) l’installation durable de l’inflation dans nos économies.

- Les tensions sur les chaines d’approvisionnements et la flambée des prix de l’énergie devraient, au moins cette année, soutenir la hausse des prix.

- La FED va mettre un coup de frein à son soutien économique. L’institution américaine vient, en effet, d’annoncer une réduction accélérée de ses rachats d'actifs.

- Le variant du Covid-19 « omicron » se propage à vitesse grand V. Une recrudescence des cas qui a incité une grande partie des gouvernements à multiplier les mesures de restrictions et de fermetures économiques.

L’euphorie a-t-elle gagné les investisseurs ?

Les marchés actions se sont emballés lors du dernier trimestre 2021. Les investisseurs ayant, à leur manière, salué la très belle croissance des bénéfices des entreprises. Pour la troisième année consécutive, les principaux indices boursiers mondiaux ont donc terminé dans le vert.

Le bilan est cependant plus contrasté sur les marchés obligataires. Ces derniers subissant de plein fouet la hausse de l'inflation et les politiques moins accommodantes menées par la plupart des banques centrales.

Le tableau aurait pu être idyllique s’il n’y avait pas eu un rebond de l’épidémie de Covid-19. L'émergence du variant Omicron, hautement contagieux, a ainsi grippé pendant quelques jours les principaux indices boursiers. La crainte d’une résurgence durable de la volatilité était alors dans tous les esprits. Mais les marchés se sont rapidement rétablis. Les études publiées en Afrique du Sud et du Royaume-Uni indiquant un risque plus faible de maladie grave. La solidité des résultats des entreprises et leurs très bonnes perspectives compensent aujourd’hui largement, aux yeux des investisseurs, les risques. Ces derniers faisant fi de l’augmentation du nombre d’hospitalisations dans plusieurs pays.

La solidité des fondamentaux économiques

Le moral des acteurs économiques résiste relativement bien aux contraintes d'approvisionnement, à la hausse des prix et au contexte épidémique. Les indices PMI manufacturiers de décembre aux États-Unis, dans la zone euro et au Royaume-Uni, en attestent.

Petite ombre au tableau, la baisse récente de l’indice des achats de services (PMI) aux États-Unis, dans la zone euro et au Royaume-Uni. Celle-ci témoigne malheureusement d’un essoufflement de la dynamique des entreprises du secteur des services. Une mauvaise nouvelle qui ne devrait toutefois pas enrayer la croissance des bénéfices des entreprises, plus dépendante des secteurs industriels.

Les fondamentaux du secteur privé demeurent, par ailleurs, bien orientés. Ces derniers semblent suffisamment solides pour soutenir la croissance américaine en 2022. Cerise sur le gâteau, le niveau d’épargne des ménages est toujours aussi élevé. Ces « réserves » donnent au consommateur une puissance de feu significative dans les années à venir.

Une inclinaison des politiques des banques centrales

Et si la Banque d'Angleterre (BoE) avait donné le La ? Face à la tension croissante du marché du travail anglais et aux risques de nouvelles augmentations des salaires et donc des prix, l’institution monétaire n’a pas tardé à réagir. La BoE vient d’augmenter ses taux d'intérêt de 0,15% à 0,25%.

La Banque centrale européenne (BCE) se montre, quant à elle, plus timide. Elle a simplement confirmé que le programme d'achat d'urgence pour faire face à la pandémie prendrait fin en mars.

La FED envisage de son coté de réduire le montant des obligations qu'elle détient. Ses membres ont annoncé qu'une réduction du bilan sera probablement mis en œuvre après que la banque centrale aura commencé à augmenter ses taux d'intérêt.

Si aucune communication officielle n’a été adressée aux investisseurs concernant le calendrier de la hausse des taux d’intérêt, tout porte à croire que le processus commencerait en 2022. Certains observateurs anticipent même un changement de direction d’ici le mois de mars. Les investisseurs ne pourront pas dire qu’ils n’ont pas été préparés à une telle annonce ! Les responsables de la Fed ont, en effet, déclaré à plusieurs reprises que des politiques aussi accommodantes n'étaient plus justifiées.

Des opportunités d’investissement sur les marchés émergents ?

Pourtant à l’autre bout du monde, un pays fait le chemin inverse. Il s’agit bien sûr de la Chine ! La Banque populaire de Chine a montré un biais plus assouplissant dans ses opérations, tout en restant prudente sur le niveau d'endettement de son économie. Début décembre, après avoir réduit le taux de réserves obligatoires, elle a aussi abaissé les taux de re-lending et de re-discouting de 25 points de base pour soutenir les entreprises agricoles et les PME.

Une politique encore plus accommodante pourrait d’ailleurs être mise en place en 2022. Cette volonté d’assouplissement reflète - en réalité - les inquiétudes croissantes des décideurs chinois sur le plan économique.

Il est vrai qu’en 2021 les actions chinoises ont nettement sous-performé les actions mondiales, contribuant à la sous-performance de 25 % des actions des marchés émergents par rapport aux marchés développés. Une politique budgétaire et monétaire plus favorable et un environnement réglementaire moins restrictif devraient toutefois offrir de meilleures perspectives à la région en 2022. Les projections de croissance et d'investissement à long terme pour les marchés émergents nous semblent, à cet égard, toujours convaincantes, en particulier après la forte contraction de l'année dernière.

Une nouvelle rotation sectorielle sur les marchés financiers ?

Les investisseurs pourraient-ils délaisser – de manière temporaire – les valeurs de croissance (la technologie, la santé et le luxe notamment) au profit de valeurs plus cycliques ? C’est en tout cas ce que laissent à penser les premières séances boursières de l’année.

Une hausse des taux des obligations d'État américain s’est matérialisée dans la perspective d'un resserrement de la Fed en 2022. Les marchés européens ont suivi cette tendance à leur ouverture le 6 janvier. Or, les actifs de croissance tels que les valeurs technologiques ont tendance à être touchés lorsque les taux augmentent, car les bénéfices futurs deviennent moins attrayants pour les investisseurs. Les taux des rendements obligataires gagnant alors en attractivité.

Si une rotation sectorielle est possible à court ou moyen terme, nous pensons que la hausse des taux par les banques centrales ne profitera pas aux obligations d’État. La pression persistante de l'inflation continuera d'être un obstacle de taille en 2022. Pour autant, le crédit - en particulier le haut rendement - devrait bénéficier de la solidité des bilans et des bénéfices des entreprises.

Taxonomie Verte : un game changer pour l’environnement !

Pour parvenir à la neutralité carbone d’ici 2050, la Commission européenne a ainsi défini des critères identifiant les activités économiques qui n’aggravent pas le changement climatique. La nouveauté est l’ajout d’un label vert pour le gaz et le nucléaire, obtenu sous certaines conditions. Ces financements seront particulièrement intéressants en France pour EDF qui va pouvoir bénéficier de financements verts dès lors que les nouvelles centrales respectent des conditions techniques et temporelles spécifiques. Des conditions qui portent notamment sur le traitement des déchets.

Conclusion

En raison de la propagation du variant Omicron, le premier trimestre 2022 s’annonce difficile pour l'économie mondiale. La poursuite des restrictions liées à la pandémie pourrait coïncider avec des données économiques décevantes. De nouvelles inquiétudes sanitaires entraîneraient alors une augmentation de la volatilité sur les marchés financiers.

Dans cet environnement, il est fortement conseillé aux investisseurs de diversifier leurs placements. Cependant, si la reprise de la pandémie est de courte durée, la perspective d'une autre année avec une croissance du PIB supérieure à la tendance et une hausse des bénéfices des entreprises justifie probablement toujours une surpondération des actions dans les portefeuilles. Mais, les risques planant sur les marchés sont nombreux.

Les convictions de Scala Patrimoine

Une approche prudente, mais opportuniste

Nous continuons à adopter une stratégie prudente sur les marchés actions, en privilégiant les thématiques de longs termes, les fonds de performance absolue et les fonds flexibles.

La volatilité devrait être au rendez-vous dans les mois à venir, non seulement pour les marchés actions, mais aussi pour les marchés obligataires. En raison des tensions inflationnistes et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles. Nous conservons donc une sous-exposition aux obligations par rapport aux actions. En parallèle, nous maintenons notre position sur l’inflation.

Enfin, nous pensons qu'une allocation aux alternatives pourrait contribuer à accroître la résilience du portefeuille. Notre cabinet est, à cet effet, positionnés sur des fonds Long/Short neutres aux marchés et des fonds sur des stratégies décorrélées des marchés.

En fonction des opportunités, nous ne nous interdisons pas de renforcer notre exposition aux marchés actions. Une baisse significative des indices constituerait une très belle porte d’entrée sur les marchés. L’exposition de notre fonds patrimonial est ainsi en permanence ajustée afin de maintenir notre approche de la gestion du risque.

L’attrait pour des investissements alternatifs

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs. Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés. Le cabinet ne prend d'ailleurs aucune commission sur les montants souscrits. En tant qu'acteur indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Le rendez-vous des marchés financiers - Décembre 2021

Les points clés sur les marchés financiers :

- Venu d’Afrique du Sud, le nouveau variant du SARS-CoV-2, appelé Omicron, préoccupe les marchés financiers ;

- Rattrapée par les craintes liées à la pandémie de Covid-19, les marchés financiers ont chuté avant de se reprendre rapidement ;

- Les récentes pressions inflationnistes ont longtemps été qualifiées de « temporaires » par les autorités monétaires. Pourtant, tout porte à croire que l’inflation s’installera pour une période un peu plus longue que prévue ;

- Organisée par les Nations-Unis, la conférence des parties s’est déroulée du 31 octobre au 12 novembre à Glasgow (COP26). Les spécialistes des questions climatiques dressent un bilan en demi-teinte de cette édition.

Les marchés financiers s’agitent de nouveau

Les investisseurs boursiers n’ont pas eu le temps de s’ennuyer durant le mois de novembre. Les marchés financiers sont, en effet, entrés dans une nouvelle phase d’instabilité, provoquée par l'augmentation des hospitalisations pour Covid-19 dans certaines parties de l'Europe et les inquiétudes concernant le nouveau variant Omicron.

Résultat, les principaux indices boursiers ont terminé le mois en baisse. Et, une fois n’est pas coutume, les obligations d'État ont retrouvé quelques couleurs.

Pour l’instant, et comme pour les précédents variants, il faudra attendre la publication d’études scientifiques plus poussées, pour avoir une idée précise de sa dangerosité.

Ces incertitudes sanitaires surgissent au plus mauvais moment, juste avant les fêtes de Noël et alors que l’économie mondiale continuait de croître à un rythme très dynamique.

Variant Omicron : comme un air de déjà-vu

La hausse du nombre de personnes hospitalisées en raison de symptômes liés au Covid s'est jusqu'à présent limitée à certaines parties de l'Europe du Nord. Et mauvaise nouvelle, les admissions en soins intensifs ont augmenté fortement dans ces pays. En revanche, les hospitalisations au Royaume-Uni, aux États-Unis, en France, en Italie ou encore en Espagne n'ont - pour le moment - pas évolué à un rythme alarmant.

À ce jour, aucune réponse définitive n’a été apportée par le corps scientifique concernant la résistance du variant Omicron aux vaccins existants. Dans l’hypothèse où l'efficacité des vaccins serait considérablement réduite, les sociétés pharmaceutiques semblent cependant convaincues de pouvoir produire de nouveaux vaccins dans un délai d'environ trois mois. Autre bonne nouvelle, des pilules antivirales seront disponibles d’ici quelques mois et pourraient ainsi réduire les risques d’hospitalisations.

À ce stade, il nous semble peu probable que les marchés actions viennent à chuter dans les mêmes proportions qu’en février/mars 2020, au début de l’épidémie. Une baisse modérée n’est cependant pas à exclure.

Faucon Vs Colombe

La presse en a fait l’un de ses marronniers favoris, et les dirigeants des banques centrales leur sujet de prédilection : l’inflation ! S’installera-t-elle dans le temps ? C’est la question la plus importante du moment !

L’enjeu est de taille, car les chiffres de l’inflation influenceront directement les politiques monétaires menées par les banques centrales.

Si l’inflation s’évapore rapidement : les politiques d’assouplissements monétaires vont perdurer. Cette approche est défendue par « les Colombes » dans le but de continuer à stimuler l’économie.

Si l’inflation perdure : les taux d’intérêt pourraient être augmentés pour éviter tout dérapage. Cette approche est, quant à elle, soutenue par « les Faucons » pour se prémunir d’une hausse des prix trop marquée.

Il y a quelques semaines, Jérôme Powell annonçait que les pressions inflationnistes n’étaient que temporaires. Il semble aujourd’hui avoir changé (un peu) d’avis. Selon le président de la Fed, l’inflation devrait durer au moins jusqu’au second semestre 2022. Les prochaines semaines s’annoncent donc décisives.

La bonne santé de l’économie chinoise

Les données macroéconomiques venues de Chine montrent une amélioration, à la fois du commerce extérieur et de la demande intérieure. Les exportations chinoises se portent très bien ! Elles affichent une hausse pour le troisième mois consécutif, tirée par la forte demande de l'Europe.

Cette bonne dynamique rejaillit également sur le consommateur chinois : les ventes au détail et la production industrielle ont dépassé les attentes.

Malgré ce contexte économique florissant, les actions et la dette des marchés émergents ont affiché des rendements en baisse. Une déception qui s’explique - la aussi - par les inquiétudes liées à la pandémie de Covid-19.

Jerome Powell : « Four more years »

L’économie américaine se porte très bien. L'indice des prix à la consommation américains a bondi depuis un an, atteignant son plus haut niveau en 31 ans. Les ventes au détail ont aussi fait preuve de résilience. Cette belle dynamique, couplée à la robustesse du marché du travail, masque pour l’instant les inquiétudes concernant l'inflation.

Sur le plan politique, Jerome Powell a été reconduit pour un mandat de quatre ans en tant que président de la Réserve fédérale américaine (FED). Au cours des six prochains mois, celui-ci devrait réduire les achats mensuels d'obligations de 120 milliards de dollars à zéro. Plusieurs membres de la Fed ont cependant évoqué une possible accélération du rythme de la réduction. Mais de telles décisions apparaissent hautement improbables à court terme, tant que les incertitudes autour du variant Omicron ne seront pas écartées.

Inquiétudes en Europe ?

Rattrapée par les quatrièmes et cinquièmes vagues du Covid-19, l’économie européenne s’est de nouveau grippée en novembre. Plusieurs pays ont déjà réintroduit de nouvelles contraintes de mobilité pour freiner la propagation du virus. Ces mesures, ainsi qu'une inflation en hausse, ont pesé sur le moral des consommateurs, qui a légèrement diminué ces derniers mois.

Conséquence directe : les marchés actions ont baissé en novembre. Les obligations d'État ont, quant à elles, bien résisté.

En Allemagne, Olaf Scholz vient de prêter serment en tant que nouveau chancelier allemand. Le leader des sociaux-démocrates remplace ainsi Angela Merkel, après 16 années à la tête du gouvernement. L’une des premières décisions de la coalition du SPD avec les verts est la mise en œuvre d’une politique climatique ambitieuse, portant notamment sur la suppression progressive du charbon du mix énergétique allemand d'ici 2030.

Outre-Manche, contrairement aux vagues précédentes, le Royaume-Uni a été relativement épargné par le Covid-19. Dans ce contexte, la confiance des consommateurs et les ventes au détail affichent des niveaux en hausse. La Banque d'Angleterre a décidé de maintenir les taux inchangés en novembre.

COP26 : un bilan en demi-teinte

Haro sur la crypto ?

Les cryptomonnaies sont des actifs extrêmement volatils. Au gré des actualités financières, politiques ou réglementaires, leurs valeurs peuvent varier très fortement d’une journée à l’autre. Ce fut notamment le cas le 4 décembre dernier où le Bitcoin a perdu près de 20 % de sa valeur en quelques minutes.

Provoquée par les inquiétudes autour du variant Omicron, cette baisse a été accentuée par le piratage de la plateforme Bitmart et par la publication de commentaires négatifs d’investisseurs sur les cryptomonnaies.

Nous profitons de cet épisode de forte volatilité pour vous rappeler qu’investir sur des cryptomonnaies vous expose à un risque de perte en capital. Il convient de ne pas se laisser aveugler par les rendements extraordinaires réalisés sur ce type d’actifs au cours des dernières années. Si vous souhaitez vous positionner sur des cryptomonnaies, investissez uniquement l’argent que vous pouvez vous permettre de perdre. Il faut également faire attention aux arnaques de plus en plus fréquentes sur ce marché. La dernière en date : la création d’une cryptomonnaie « inspirée » par la série Squid Game.

Conclusion

La croissance devrait demeurer positive. Il est également fort probablement que l’inflation se maintienne au-dessus des objectifs des banques centrales en 2022.

Si la politique monétaire menée par les banques centrales sera très probablement moins agressive en 2022, le processus de normalisation s’annonce progressif et les politiques budgétaires resteront accommodantes.

Dans cet environnement économique favorable, les principales inquiétudes des investisseurs se porteront donc sur l'effet potentiel du variant Omicron et sa résistance aux vaccins existants. Les investisseurs attendent la publication des premières études scientifiques sur le variant Omicron, d’ici la fin de l’année, avant de se positionner avec plus de certitudes sur ses éventuels impacts économiques.

Quoi qu’il en soit, nous conservons un œil sur les annonces des banques centrales, l’évolution des bilans et des taux directeurs. Nous gardons en tête qu’en 2018 c’est le retrait des liquidités et la perspective de hausse des taux qui a entrainé une forte correction des marchés financiers au quatrième trimestre.

Les convictions de Scala Patrimoine

Sécurisation des portefeuilles

Nous adoptons une stratégie prudente sur les marchés actions, en privilégiant les thématiques de long terme, les fonds de performance absolue et les fonds flexibles. Des bénéfices sur certaines lignes ont ainsi été prises après la forte hausse des marchés financiers depuis le début de l’année. Nous adoptons une position neutre en utilisant des positions short sur les marchés US, européens et sur les obligations.

La volatilité pourrait perturber les marchés financiers dans les mois à venir, non seulement pour les marchés actions, mais aussi pour les marchés obligataires. Cet environnement nous amène à penser que les produits de taux protégeront moins les portefeuilles. Nous réduisons donc notre exposition aux obligations et aux actions. Nous maintenons notre position sur l’inflation.

Enfin, nous pensons qu'une allocation aux alternatives pourrait contribuer à accroître la résilience du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutres aux marchés et des fonds sur des stratégies décorrélées des marchés financiers.

Nous sommes prêts à renforcer - opportunément - nos expositions sur des points de marché bas. L’exposition de notre fonds patrimonial sera ainsi ajustée au cours des prochains mois afin de maintenir notre approche de gestion du risque.

Un attrait toujours prononcé pour les investissements alternatifs

Par ailleurs dans un souci de diversification, nous sommes toujours à l’affut d’investissements alternatifs pour sécuriser vos portefeuilles et ainsi réduire les risques en cas de secousses des marchés financiers. N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur ces placements.

Nous disposons ponctuellement d’investissement en dette privée sur des durées courtes et avec des taux attractifs.

Nous proposons aussi des produits structurés sur mesure avec des conditions très avantageuses pour les clients. En effet, nous optimisons les rendements en travaillant directement avec les salles de marchés et en ne prenant aucune commission sur les montants souscrits, en tant qu’indépendant, nous nous rémunérons en effet exclusivement aux honoraires.

Les produits structurés

Les produits structurés sont des solutions de placement élaborées à partir de plusieurs instruments financiers émis par des acteurs bancaires. Ils conjuguent un ou plusieurs actifs financiers tels que les actions, devises, taux d’intérêt… à une composante plus sophistiquée de type optionnelle.