Investir dans une jeune entreprise innovante : la nouvelle donne fiscale

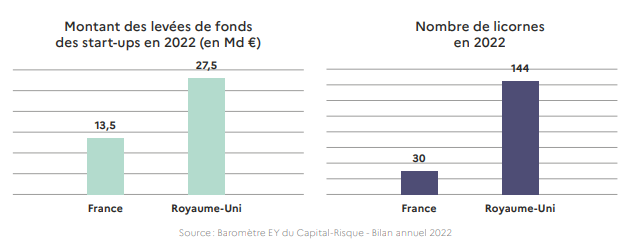

Au fil des années, la France s’est imposée comme une start-up nation florissante, devenant même le premier écosystème des entreprises innovantes en Europe continentale. Avec un million de start-ups actives dans l’hexagone, générant 1,5 million d'emplois, le pays affiche une vitalité entrepreneuriale indéniable. Pas moins de 30 d'entre elles ont même atteint le statut envié de Licornes, ces entreprises valorisées à plus d'un milliard d'euros, telles que Doctolib, Blablacar ou Lydia.

Cependant, cette dynamique semble aujourd'hui connaître un ralentissement significatif, affectée par la décélération de la croissance mondiale et la politique de hausse des taux initiée par les banques centrales. Surtout, la France souffre encore d’un retard conséquent sur le Royaume-Uni, le grand pays de la tech en Europe.

Pour redonner un nouveau souffle aux levées de fonds, en baisse significative depuis 18 mois, le gouvernement a annoncé un plan de soutien aux jeunes entreprises innovantes (JEI), inspiré justement du dispositif anglais, le Seed Enterprise Investment Scheme (SEIS). Des mesures intégrées à la dernière Loi de Finances par Paul Midy, Député (Renaissance) et Rapporteur général du projet de loi Numérique.

Relancer les levées de fonds des entreprises innovantes

Le dispositif Midy a pour ambition d’aider les entreprises innovantes à lever 500 millions d’euros de fonds supplémentaires par an, avec à la clé la création de 50 000 emplois au cours des cinq prochaines années.

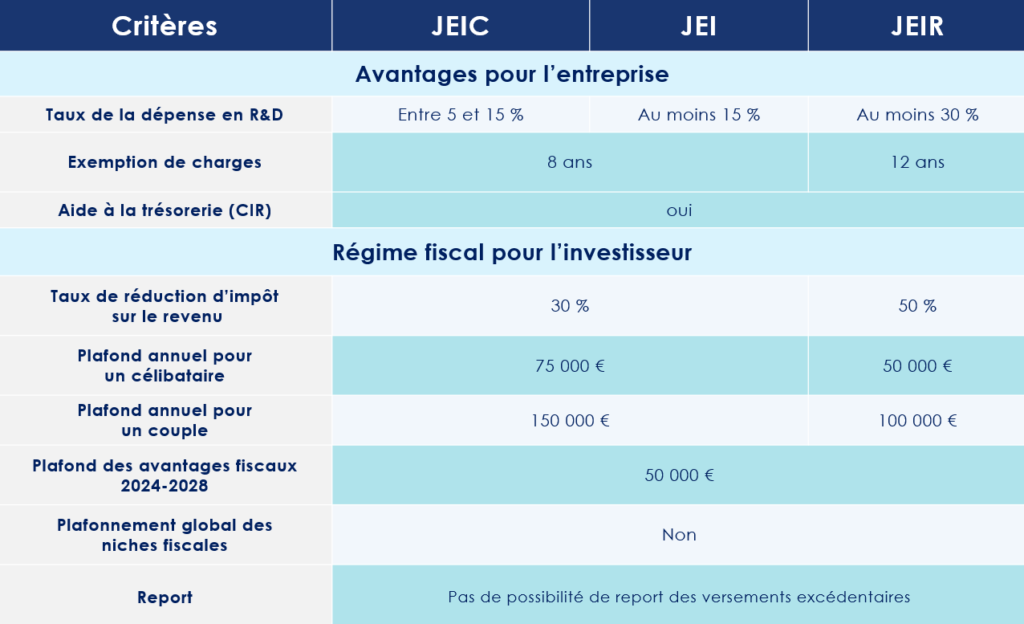

Pour y parvenir, le législateur vient de renforcer le statut de « Jeune entreprise innovante ». Deux nouveaux dispositifs ont ainsi vu le jour : la jeune entreprise innovante de croissance (JEIC) et la jeune entreprise innovante de recherche (JEIR), pour la période allant du 1er janvier 2024 au 31 décembre 2028.

Ce statut présente des avantages particulièrement attrayants pour les entreprises ! En effet, celles-ci peuvent notamment bénéficier d'une exonération des cotisations sociales et patronales pour les salariés impliqués dans des travaux de recherche. Elles ont, en outre, accès de manière simplifiée aux marchés publics d'une valeur inférieure à 200 000 €. Et, cerise sur le gâteau, ces entreprises sont éligibles au Crédit d'Impôt Recherche (CIR).

Les critères à respecter pour être une jeune entreprise innovante

Pour bénéficier du statut de jeune entreprise innovante (JEI), l'entreprise doit remplir un certain nombre de conditions, parmi lesquelles :

- Être une PME au sens européenne. C’est-à-dire employer moins de 250 personnes et réaliser un chiffre d’affaires inférieur à 50 M€ ou doit avoir un bilan total inférieur à 43 M€ ;

- Avoir été créée depuis moins de 11 ans. Ce délai passe à 8 ans pour les entreprises créées à partir du 1er janvier 2023 ;

- Réaliser des dépenses de recherches et développement (R&D) représentant de 5 % à 30 % des charges.

Le statut de jeunes entreprises innovantes présente l’avantage d’être évolutif. Selon son niveau d’investissement en R&D et son positionnement, une entreprise peut ainsi disposer du statut de jeune entreprise innovante de croissance (JEIC) ou de jeune entreprise innovante de recherche (JEIR). Ce dernier statut s’adressant aux entreprises investissant plus de 30 % de leurs dépenses dans la R&D.

Flécher l’épargne des Français vers le secteur de l’innovation

La réforme du statut de jeune entreprise innovante s’accompagne de nouvelles incitations fiscales destinées aux particuliers. L’ambition est d’embarquer un maximum d’investisseurs privés dans l’aventure. Les épargnants bénéficient ainsi d’une réduction d’impôt sur le revenu à hauteur de 30 % des sommes versées au capital des JEIC. Cet avantage fiscal grimpe même à 50 % pour les investissements dirigés vers les JEIR.

Ces investissements doivent cependant se concrétiser dans la limite de 75 000 € pour une personne seule et de 150 000€ pour un couple marié ou pacsé. Des plafonds abaissés respectivement à 50 000 € et 100 000 € pour les JEIR.

Important : Un deuxième plafond s’applique à l’investissement dans des JEI, JEIC et JEIR. Le montant des avantages fiscaux ne peut, en effet, pas dépasser 50 000 € sur la période allant du 1er janvier 2024 au 31 décembre 2028. Autrement dit, un contribuable bénéficiant - par exemple - d’un avantage fiscal d’un montant de 20 000 € en 2024 et de 30 000 € en 2025, ne pourra plus bénéficier d’une réduction d’impôt dans le cadre d’un investissement dans une jeune entreprise innovante au cours des 3 autres années du dispositif.

Le législateur exclut cependant ces avantages du dispositif de plafonnement global des niches fiscales.

Benjamin Kayser (Teampact) : « Créer une passerelle entre les sportifs de haut niveau et l’innovation positive »

S’il existe des liens forts et naturels entre le monde du sport et les entrepreneurs - le gout de l’effort, un mental hors du commun et une bonne maitrise de leurs émotions – ces deux environnements échangent assez peu. C’est le constat dressé par l’ancien rugbyman de haut niveau, Benjamin Kayser, cofondateur de Teampact Ventures, dans l’émission présentée par Guillaume Lucchini, Objectif 2050, et diffusée sur Décideurs TV.

Guillaume Lucchini. Vous avez une grande carrière de rugbyman derrière vous. Comment passe-t-on du sport de haut niveau à l’investissement en Venture capital ?

Benjamin Kayser. Étonnamment, ce sont les mêmes terrains, les mêmes acteurs. Les entrepreneurs sont des athlètes de la vraie vie, du monde économique. Lorsque ma carrière s’est arrêtée en 2019, j’ai suivi un Executive MBA à Oxford. C’est à ce moment-là que je découvre le monde du private equity, et en particulier celui du Venture Capital. Une statistique m’a, à l’époque, profondément marqué : 60 % des difficultés rencontrées par les start-ups lors de leurs phrases de croissance étaient liées à des problèmes « people ». Or, dans le sport de haut niveau, les athlètes d'exception se démarquent par leur force mentale. Ils détiennent quelques-unes des « best practices » pour constituer des équipes qui vont performer dans la durée. Je vois donc une force absolue qui n'est - pour l’instant - pas exploitée à sa juste valeur, deux mondes qui malheureusement se parlent extrêmement peu.

Guillaume Lucchini. Comment a démarré l’aventure Teampact ?

Benjamin Kayser. Nous avons lancé notre activité il y a deux ans. Dans un premier temps, nous nous sommes concentrés sur la réalisation de clubs deal, sous la forme de SPV (special-purpose vehicle). Plus récemment, nous avons levé notre premier véhicule traditionnel. Un fonds ayant pour vocation d’investir en Seed et Serie A, sur la thématique du climat (économie circulaire, reforestation …) et de la santé. 75 % de nos investissements seront concentrés sur l’Europe continentale et 25 % dans le reste du monde, majoritairement au Royaume-Uni. Notre volonté est de créer une passerelle entre l'excellence sportive et l'innovation positive.

« Le modèle de reforestation proposé par Morfo est 50 fois plus rapide que celui des ONG »

Guillaume Lucchini. Revenons également sur les entreprises sur lesquelles vous vous êtes positionnés. Votre premier investissement était dirigé vers la société « Le Fourgon ». Quel est son positionnement ?

Benjamin Kayser. Notre ambition est d’allier impact et performance économique. Pour y parvenir, nous devons changer nos habitudes de consommation. Nous pensons à ce titre que l’économie circulaire sera un vecteur très important de la transition énergétique. Le positionnement du Fourgon le symbolise parfaitement. Cette entreprise du Nord de la France veut remettre au goût du jour le métier du laitier traditionnel, en livrant aux particuliers, aux administrations publiques et aux entreprises des bouteilles de verre consignées.

Une activité qui concerne l’ensemble des produits liquides, tels que le lait, les jus de fruits, les sodas, les spiritueux, mais aussi les produits vaisselle, les biscuits apéritifs ou encore les savons. Ceux-ci étant bien sûr livrés par des conducteurs disposant de fourgons électriques. L’entreprise dispose également d’une très belle plateforme de commande digitale. Nous sommes vraiment fiers de toutes leurs équipes, qui participent activement à construire le monde de demain et à réduire nos déchets.

Guillaume Lucchini. Il y a également l’entreprise Morfo, qui œuvre à la reforestation à grande échelle. Pouvez-vous nous en parler en quelques mots ?

Benjamin Kayser. Absolument. Cette société déploie un business model fantastique. Pour régénérer de grandes surfaces de forêts, elle utilise des drones et des semences variées et encapsulées. Leurs équipes peuvent ainsi accéder à des zones très enclavées ou difficiles à atteindre, de manière extrêmement efficace. La reforestation est en moyenne 50 fois plus rapide, que celle pouvant être initiée par des ONG.

Au-delà de la noblesse de la cause défendue, Morfo propose un modèle économique pérenne. Ils bénéficient déjà d’une récurrence de leurs revenus, d’une marge nette proche de 50 % et la taille de leur marché adressable est extrêmement significative. Mon associé, Nikola Karabatic, l’un des meilleurs joueurs du monde de handball, y est investi. Il apporte, aux équipes de Morfo, la force mentale du sportif d'exception. Pour ma part, je réalise des sessions régulières avec les cadres de l’entreprise pour leur distiller les « best practices » sur le plan managérial, et ainsi constituer des équipes performantes dans la durée.

« Non seulement l’impact et la performance sont alignés, mais j’irais plus loin en soulignant que l’un ne va pas sans l'autre. »

Guillaume Lucchini. Quels sont les profils de ces entrepreneurs ?

Benjamin Kayser. Le plus souvent des profils de grandes écoles, d’ingénieurs ou de commerce. Ce sont des personnalités assez jeunes et dynamiques, qui ont cette fibre de dépassement de soi. C'est pour cela que l'appel et l'inspiration du sport leur parlent beaucoup.

Guillaume Lucchini. L’impact et la performance sont-ils compatibles ?

Benjamin Kayser. Impact et performance sont non seulement compatibles, mais aussi absolument nécessaires, dans un souci de pérenniser l’impact, et de le démultiplier. Nous pensons qu’il convient aussi d’imprégner le monde économique de la notion d'ultra performance propre au sport de haut niveau. Hélas, ce sont ces deux modèles qui ont été opposés pendant très longtemps. Aujourd’hui, ils doivent absolument être mis sur la même longueur d'onde. Une nouvelle génération de collaborateurs demande également à intégrer des entreprises extrêmement ambitieuses, courageuses, qui se montrent performantes tout en ayant un impact absolument significatif sur le monde. C’est aussi le sens de l’histoire sur le plan politique. Non seulement l’impact et la performance sont donc alignés, mais j’irais plus loin en soulignant que l’un ne va pas sans l'autre.

« Les sportifs de haut niveau sont créateurs de mouvement, de dynamique »

Guillaume Lucchini. Quels sont les points communs entre le monde du sport et celui de l’entrepreneuriat ?

Benjamin Kayser. Les deux mondent souffrent - à tort - du « syndrome de l'imposteur ». Les entrepreneurs aiment les sportifs, mais pensent qu'ils n'ont rien à leur proposer d’intéressant. Les sportifs estiment, quant à eux, qu'ils n'ont rien à apporter à une entreprise. Or, dans le monde de la tech, il n'y a pas que des codeurs ou des développeurs. Il y a aussi des dirigeants d'entreprise qui ont besoin de former des équipes, de trouver la bonne alchimie. Cette réussite demande de la confiance, de la résilience, de la fierté d'appartenance.

Tout cela demande des idées, des méthodes et des ingrédients que le sport de haut niveau maîtrise extrêmement bien. Je souhaiterais qu’on utilise davantage le savoir-faire des sportifs dans ce domaine. Ils sont créateurs de mouvement, de dynamique. Aujourd’hui, nous voyons pourtant deux mondes qui se parlent extrêmement peu, mais qui ont absolument tout à s'apporter. Chacun détenant les deux ingrédients indispensables à la réussite : le plaisir et la performance.

Guillaume Lucchini. Les sportifs européens ont-ils la même fibre « business » que leur homologue américain ?

Benjamin Kayser. Même les plus grands sportifs investissant dans la tech ont à un moment ou un autre dû se lancer. Peut-être que les athlètes américains ressentent moins cette « peur du vide ». Ils bénéficient probablement d’un écosystème économique et culturel plus propice, où l’on valorise davantage leur savoir-faire. Les sportifs de haut niveau européens sous valorisent leur propre compétence. Je le regrette fortement. Ils disposent pourtant d’atouts extraordinaires, transposables dans d’autres environnements. Ils n’en ont pas encore pleinement conscience. Mais tout monde apprend. Et les sportifs ont une capacité d’apprentissage bien supérieure à la moyenne.

Guillaume Lucchini. Quel message souhaiteriez-vous adresser aux sportifs qui hésitent à se lancer dans l’aventure ?

Benjamin Kayser. C'est absolument fascinant de voir les projets innovants émerger. Je me sens privilégié de pouvoir côtoyer les fondateurs de ces nouveaux modèles. C'est un plaisir de se dire que nous pouvons contribuer positivement à changer le monde. Les sportifs qui participeront à tous ces changements vont se « régaler ». Ils vont assurément y prendre beaucoup de plaisir. C’est un écosystème fabuleux, similaire à celui qu'ils ont connu durant leur carrière sportive.

https://www.youtube.com/watch?v=LnBhqj_WsVU

Jérôme Commerçon (Scotto Partners) : « Le management package doit créer un alignement entre les parties prenantes »

Le management package est un outil de motivation et de partage de la création de valeur incontournable dans le monde du private equity et du M&A. Lorsque le « man pack » est bien structuré, il permet ainsi d’aligner les intérêts de toutes les parties prenantes aux opérations de capital : des actionnaires aux dirigeants, en passant par les collaborateurs. Mais les hommes et femmes clés d’une entreprise ne sont malheureusement pas rompus à ce type de négociation, contrairement aux fonds d’investissement. Avocat Associé au sein du cabinet Scotto Partners, Jérôme Commerçon accompagne de nombreux dirigeants et entrepreneurs dans le cadre de l'entrée de fonds d'investissement à leur capital. Il nous explique comment les dirigeants d’une entreprise doivent appréhender la négociation de ces « packages » avec les fonds d’investissement.

Scala Patrimoine. Qu’est-ce qu’un management package ?

Jérôme Commerçon. Le management package peut recouvrir de nombreux éléments, très différents. L'idée générale est de permettre un alignement des intérêts des actionnaires de l'entreprise avec les équipes opérationnelles. Concernant sa mise en œuvre, tout dépend, à la fois de la nature des instruments et des objectifs poursuivis, par l'actionnariat et par l'entreprise. L’analyse sera différente lorsqu’il s’agit d’une entreprise familiale, d’une start-up, d’une jeune entreprise en phase de développement ou d’une société déjà mature accueillant bientôt un fonds à son capital. De même, dans ce type de situation, le management package peut s'appuyer sur des instruments très différents.

« Le développement des BSPCE est soutenu par les pouvoirs publics »

Scala Patrimoine. Quels sont les instruments qui rencontrent le plus de succès actuellement ?

Actuellement, on peut distinguer les instruments réglementés et non réglementés. Historiquement, les BSPCE (les bons de souscription de parts de créateurs d'entreprise) étaient très appréciés des sociétés en forte croissance et des start-ups. Les BSA (les bons de souscription d'actions) étaient, quant à elles, davantage plébiscités par les sociétés sous LBO.

Aujourd'hui, les instruments ont évolué. Parmi les instruments de type « réglementés », on retrouve des BSPCE, dont les pouvoirs publics soutiennent leur developpement. Nous pouvons également citer les plans d'actions gratuites qui retrouvent, depuis 2015, un certain attrait fiscal et social. Et sur les instruments non réglementés, les actions de préférence tiennent une place essentielle. Ceux-ci ayant l’avantage d’être extrêmement flexibles sur le plan juridique.

« Plus le management package est mis en place tôt, plus il produira des effets bénéfiques »

Scala Patrimoine. Quels conseils pourriez-vous donner aux managers pour réussir la négociation de leur management package ?

Trois conseils doivent être mis en avant. Le premier, c'est le moment de l'intervention, le moment de la négociation. Il faut démarrer cette négociation le plus tôt possible, à la fois pour l'actionnaire, mais aussi pour les équipes opérationnelles. L’anticipation est, en effet, la clé. La philosophie du management package étant de créer un alignement entre les associés, entre les actionnaires et les équipes opérationnelles qui vont monter au capital. Plus cet alignement est mis en place tôt, plus il produira des effets bénéfiques.

Le deuxième élément qu'il faut absolument avoir en tête concerne la technicité de l'intervention.

Lorsque vous êtes dans la négociation du management package, vous aurez peu de temps pour vous préoccuper de vos intérêts. Il faut donc le faire rapidement en rentrant très vite dans la technicité, à la fois sur des questions juridiques et fiscales et, bien entendu, aussi sur des questions de négociation purement commerciale (montant, effet financier …).

Et enfin, le dernier point essentiel concerne la nécessité de se faire accompagner par des professionnels reconnus. La mise en place de management package est un métier extrêmement technique, spécifique. Il vous faut nécessairement un très bon conseil dédié au package, mais aussi à la gestion de patrimoine.

https://www.youtube.com/watch?v=zXWQJHRozSY

Guillaume Lucchini interviewé sur le statut du conseil patrimonial indépendant

Depuis sa création dans le cadre de la directive européenne MIF 2 en 2018, le statut de conseil en gestion de patrimoine indépendant peine à attirer les professionnels du patrimoine.

Selon l’Autorité des marchés financiers (AMF), en France, seuls 6 % des CIF CGP fournissent du conseil exclusivement indépendant et se rémunèrent uniquement en honoraires. Le mode de rémunération basée sur les rétrocessions de commissions est donc encore largement prédominant.

Pourtant, le modèle d’indépendant est le seul à assurer un parfait alignement des intérêts entre le client et son conseil. La journaliste de Funds Magazine, Carole Leclercq est donc allée à la rencontre des pionniers du conseil indépendant, dont fait partie Scala Patrimoine, pour mieux comprendre le modèle développé par ces cabinets et les difficultés auxquelles ils peuvent avoir à faire face.

Une indépendance reposant sur une totale transparence

En 2023, les instances européennes, et notamment la commissaire européenne aux Services financiers, Mairead McGuinness, avaient travaillé sur l’interdiction de la rémunération des conseillers en gestion de patrimoine sous la forme de rétrocessions versées par les fournisseurs (assureurs, sociétés de gestion …), mettant à l’époque en avant leur opacité et les risques de conflits d’intérêts sous-jacents. Car c’est bien la transparence qui différentie l’activité de conseiller en gestion de patrimoine indépendant et celle menée par les non-indépendants.

« La valeur ajoutée d’un CGPI va bien au-delà de la transparence sur les frais et de l’amélioration de la performance financière générée par leur réduction », détaille Guillaume Lucchini, le président et fondateur de Scala Patrimoine. Avant de poursuivre : « elle est technique et humaine avec comme objectif d’apporter un conseil à 360° à la fois sur le patrimoine personnel et professionnel. Des compétences pluridisciplinaires assurent aussi de pouvoir accompagner un client dans le temps, et donc de développer son activité. »

Adaptabilité, persévérance et pédagogie : les vertus du statut d’indépendant

Comme l’a souligné la journaliste dans son article « opter pour le statut de CGPI au sens MIF 2, et donc pour une rémunération uniquement en honoraires, requiert – au-delà des convictions sur la valeur ajoutée de ce modèle – adaptabilité, persévérance et pédagogie ». Une position corroborée par Guillaume Lucchini : « directement payé par son client, le CGPI assure un conseil totalement impartial, une tarification sans conflit d’intérêts, adaptée et adaptable aux profils et besoins du client ». Chez Scala Patrimoine le forfait d’honoraires est ainsi défini sur mesure avec une lettre de mission. Le suivi des investissements, quel que soit le montant, fait l’objet d’un forfait fixe.

Retrouvez l’intégralité de l’article en cliquant sur ce lien

Quasi-usufruit : durcissement du régime fiscal

L’usufruit est une notion que l’on a l’habitude de rencontrer. Il combine, comme son nom l’indique, le droit d’utiliser un bien et celui de bénéficier de ses fruits. En revanche, pour certains biens, il est impossible d’en faire usage sans les consommer. Il existe donc un usufruit qui concerne les biens consomptibles, c’est le quasi-usufruit dont la caractéristique principale réside dans l’obligation pour le quasi-usufruitier de restituer le bien au nu-propriétaire à la fin de la période d’usufruit, ce qui engendre une créance de restitution.

Cependant, une problématique se pose lorsque le quasi-usufruitier se trouve dans l’incapacité de rembourser le nu-propriétaire, souvent en raison de l’insuffisance de l’actif successoral. En l’absence d’un régime de protection spécifique, des solutions alternatives peuvent être envisagées pour prévenir cette situation délicate.

1. Arrêt de la Cour de cassation du 11 octobre 2023 – le contrat d’assurance-vie et le remboursement de la créance de restitution

Le recours au contrat d’assurance-vie donne la possibilité de pallier ce risque en permettant d’acquitter la créance. Cependant, un récent arrêt de la Cour de cassation procède à quelques rappels et vient préciser que le remploi de fonds "objets d’un quasi-usufruit" au sein d’une assurance-vie, dont le bénéficiaire est le nu-propriétaire, ne constitue pas un moyen de paiement de la dette de l’usufruitier, à défaut de précision. Afin d'assurer le paiement de cette créance, il est donc essentiel de faire preuve de vigilance.

En l’espèce, à la suite du décès de son époux, le conjoint survivant avait employé une partie des fonds dont il était quasi-usufruitier pour souscrire des contrats d’assurance-vie au en désignant son enfant, nu-propriétaire de la succession, comme bénéficiaire.

Conformément à la solution rendue, l’enfant, nu-propriétaire, était assujetti, sur les capitaux reçus, à la fiscalité de l’assurance-vie, spécifiquement à l’article 757 B du CGI. Par ailleurs, celui-ci avait la possibilité de porter au passif de la succession la créance de restitution.

A. Lorsque la créance de restitution est à percevoir sur les capitaux d’assurance-vie

En effet, il a été décidé que le remploi des fonds, objet du quasi-usufruit, au sein d’un contrat d’assurance-vie avec le nu-propriétaire désigné comme bénéficiaire à titre gratuit, ne constitue pas un moyen de rembourser la dette de l’usufruitier.

Par conséquent, le quasi-usufruitier peut souscrire un contrat d’assurance-vie en désignant le nu-propriétaire bénéficiaire à titre gratuit tout en maintenant l’existence de la dette de restitution.

Dans ce cas, le capital décès reçu « hors succession » est imposé selon la fiscalité en principe applicable et la dette de restitution est portée au passif de la succession. De cette manière, le nu-propriétaire, bénéficiaire du contrat, profite à la fois des régimes civils et fiscaux avantageux de l’assurance-vie en plus du remboursement de sa créance par la succession, en franchise de droits.

Ainsi, afin de percevoir la créance de restitution sur les capitaux d’assurance-vie et non sur la succession, il est conseillé de remployer les capitaux en souscrivant un contrat où le nu-propriétaire est désigné à titre onéreux, à hauteur de la créance de restitution ET, à titre gratuit pour l’excédent des capitaux versés.

En résumé, lorsque la créance de restitution est à percevoir sur les capitaux d’assurance-vie, c’est-à-dire, lorsque le nu-propriétaire est désigné à titre onéreux à concurrence de la créance de restitution, le remboursement de la dette est assuré sans supporter de taxation sur les capitaux décès, ces derniers venant en remboursement de la créance de restitution due au nu-propriétaire.

Ce choix peut être judicieux lorsque l’actif successoral est inférieur à la créance de restitution, car il garantit le remboursement de la dette sans supporter de taxation sur les capitaux décès.

B. Lorsque la créance de restitution est à percevoir sur la succession

En revanche, lorsque la créance de restitution est à percevoir sur la succession, le nu-propriétaire est désigné à titre gratuit (ou à défaut, présumé). Il percevra alors sa créance de restitution sur l’actif successoral du quasi-usufruitier ET recevra également les capitaux décès.

Cette solution permet de bénéficier de la fiscalité de l’assurance-vie tout en faisant valoir une créance de restitution sur la succession. Finalement, la créance de restitution permet de réduire l’actif successoral taxable et de diminuer les droits de succession.

Il est important de souligner que l’usufruitier devra faire vivre le contrat afin d’éviter toute requalification de la part de l’administration fiscale. De plus, il devra être en mesure de démontrer un intérêt personnel dans l’opération, autre que la seule transmission du capital au nu-propriétaire.

2. Loi de finances pour 2024 – la déductibilité de la créance de restitution

En principe, la donation d’une somme d’argent avec une réserve d’usufruit est valable si les conditions d’une donation sont réunies : l’appauvrissement d’un donateur, l’enrichissement du donataire et une intention libérale. À la suite de cette donation, l’usufruit de la somme d’argent s’exerce sous la forme d’un quasi-usufruit. Ainsi, comme précisé précédemment, le donateur peut consommer le bien, à charge pour lui de restituer l’équivalent au nu-propriétaire (donataire) à son décès via une créance de restitution.

Cependant, une nouvelle fois, le quasi-usufruit est au centre de l’actualité en ce début d’année. En effet, l’opération de donation de somme d’argent avec réserve de quasi-usufruit est mise en lumière par la loi de finances pour 2024, laquelle introduit, en son article 26, un nouvel article 774 bis du Code général des Impôts.

A. Non déductibilité de l’actif successoral d'un quasi usufruit née d'une donation

Jusqu’à cette dernière Loi de finances, la dette de restitution était fiscalement déductible du patrimoine successoral de l’usufruitier décédé. Mais désormais, la créance de restitution d'un quasi-usufruit né d’une donation de la nue-propriété d'une somme d'argent avec réserve de quasi-usufruit n'est plus déductible de l’actif successoral de l’usufruitier.

L’objectif de cet article est de dissuader le recours à des opérations à but principalement fiscal. En effet, lorsqu’une somme d’argent était donnée avec une réserve d’usufruit, les droits de mutation à titre gratuit ne portaient que sur la valeur en nue-propriété. Au décès de l’usufruitier, non seulement le nu-propriétaire devenait pleinement propriétaire de la somme d’argent sans supporter de fiscalité supplémentaire, mais la valeur en pleine propriété de cette somme était également déduite du patrimoine successoral imposable.

B. Déductibilité de l’actif successoral d'un quasi usufruit lorsque le démembrement n'a pas été créé par l'usufruitier

En revanche, les créances de restitution issues de démembrements qui n’ont pas été créées par l’usufruitier demeurent déductibles : les quasi-usufruits d’origine successorale légale ou conventionnelle, les quasi-usufruits issus de clauses bénéficiaires démembrées en assurance vie, ou les créances issues de distributions de réserves portant sur des titres démembrés ne devraient pas être concernés.

Par conséquent, ces nouvelles dispositions ne s’appliquent pas aux cas où le conjoint survivant hérite de l’usufruit de la succession de son époux décédé (usufruit-légal). Cette modification législative n’a donc qu’une portée assez limitée étant donné que les opérations concernées sont peu utilisées en pratique.

Kinvent : 16 millions d’euros pour conquérir les États-Unis

À quelques mois des Jeux olympiques de Paris, le secteur de la sportech français est dans une forme éblouissante. Après Footbar, Campsider ou encore Kinomap, c’est au tour de Kinvent de boucler une nouvelle levée de fonds. La start-up spécialisée dans les solutions connectées de santé vient, en effet, de réaliser son 3e tour de table en levant 16 millions d’euros auprès de Nov Santé, un fonds d’investissement géré par le français Eurazeo. Ce dernier prenant une part minoritaire au capital de la société, aux côtés du président fondateur et des actionnaires minoritaires en place dont Unifund, Sofilaro, BADGE, et Raphaël Varane.

Kinvent, la success story montpellieraine

Créée à Montpellier en 2017 par Athanase Kollias, ingénieur en biomécanique, Kinvent est rapidement devenu un acteur majeur sur le marché européen des solutions connectées à destination des athlètes et des professionnels de la santé (kinésithérapeutes et hôpitaux).

La société compte aujourd’hui 75 collaborateurs et 14 000 clients, répartis dans 68 pays. Plusieurs institutions sportives prestigieuses font d'ailleurs appel au savoir-faire de l’entreprise : le rugby Montpellier Hérault, la Fédération française d’Athlétisme ou encore les New York Mets en baseball.

Leur attrait pour les solutions développées par Kinvent repose principalement sur le développement de 8 capteurs connectés à l’aide desquels les utilisateurs peuvent mesurer instantanément la force, l’équilibre et l’amplitude de mouvement d’un patient. Aussi, au fil des séances de préparation physique ou de rééducation, les professionnels peuvent suivre quantitativement les progrès de leurs patients et mettre en place des programmes de rééducation personnalisés.

Une ambition internationale

Point fort, la start-up évolue sur un marché en forte croissance, estimé à 1,5 milliard d'euros. Grâce à des solutions innovantes et un modèle économique efficace, reposant sur la vente de ses équipements et des abonnements de logiciels, Kinvent a vu son chiffre d’affaires passé de 2 millions à près de 7 millions d’euros en l’espace de deux ans. La société réalise désormais près de 60 % de son activité à l'international. Le moment était donc venu de passer à la vitesse supérieure, et de se donner les moyens de conquérir le marché américain. À terme, la start-up ambitionne tout simplement de devenir le leader mondial de la kinésithérapie connectée.

Athanase Kollias s’est confié au média « Envie d’entreprendre » sur le futur de la société : « les États-Unis représentent un challenge important avec ses 250 000 kinésithérapeutes facturant 100 dollars la séance. La présence de la data dans l’univers sportif y est déjà importante, ce qui correspond parfaitement à l’ADN de Kinvent. »

L'arrivée d’Eurazeo à leurs côtés sera - à n'en pas douter - un atout très précieux : « Nous sommes à une étape structurante de notre histoire, au sein d’un marché en pleine expansion, et avons été convaincus par la capacité de l’équipe Nov Santé à accompagner le développement de Kinvent, par sa connaissance du marché de la Santé, et son champ d’expertises internes. » Le business plan est ambitieux : Kinvent veut passer de 6,7 millions d'euros de revenus en 2023 à 49,9 millions en 2028 ! Mais à la vue de la dynamique de la start-up montpellieraine, tous les espoirs sont permis.

Marina Durand (Scala Patrimoine) : « Le nouveau Label ISR exclut le charbon, le gaz et le pétrole »

Lancé en 2016, le Label ISR français est un label d’État qui certifie qu’un fonds d’investissement intègre bien une dimension extra-financière à son analyse. Celui-ci a cependant été victime de son succès. La présence de sociétés pétrolières dans les portefeuilles labellisés, le manque de contraintes pesant sur les gérants ou encore le scandale Orpea ont, en effet, exposé, ces dernières années, ses manques au grand jour. C’est dans cet esprit que le ministère de l’Économie et des Finances a réformé en profondeur le Label ISR. Marina Durand, Ingénieur patrimonial chez Scala Patrimoine, vous en présente les principales nouveautés.

Quel bilan faites-vous du Label ISR depuis sa création en 2016 ?

Marina Durand. Initialement, le label certifie qu'un fonds d'investissement intègre dans son analyse une dimension extra financière et prend en compte les critères ESG (environnementaux, sociaux et de gouvernance) pour sélectionner les entreprises dans lesquelles le fonds investit. C'est le plus grand label responsable en Europe par la taille de ses encours, avec près de 1 200 fonds labellisés, ce qui représente environ 770 milliards d'euros d'actifs gérés.

Le label a permis de mettre en avant des problématiques sociétales importantes. Des sujets qui étaient hélas peu médiatisés à l'époque. Mais, depuis sa création, ce label n'avait pas été révisé. Aussi, celui-ci se trouvait exposé au greenwashing, notamment par la présence de sociétés pétrolières en portefeuille.

Quelles sont les principales nouveautés apportées par la réforme du Label ISR ?

La grande avancée de cette réforme concerne l'intégration d'une dimension climat comme socle du label. Autre nouveauté, le référentiel acte l'exclusion du charbon et des énergies fossiles non conventionnelles. C'est assurément une grande avancée. La portée de cette réforme est à mettre au crédit de Bruno Le Maire qui a souhaité promouvoir un label plus exigeant que celui présenté par le Comité chargé de mener le projet.

Ce nouveau référentiel entrera en vigueur le 1ᵉʳ mars 2024 pour les nouveaux fonds candidats. Les fonds déjà labellisés auront jusqu'en 2025 pour se mettre à jour.

Ainsi, les fonds devront exclure les entreprises qui exploitent du charbon et des énergies fossiles non conventionnelles, comme le gaz de schiste, mais également les entreprises qui lancent de nouveaux projets d'exploitation, d'exploration ou de raffinage d'hydrocarbures, comme le gaz ou le pétrole conventionnel ou non conventionnel. Et enfin, les entreprises du secteur du tabac qui commercialisent des armes controversées ou encore qui violent les droits fondamentaux humains.

« L’environnement devient le socle du Label ISR »

Est-ce qu’il y a d’autres changements ?

Bien sûr, il y a trois axes majeurs d'évolution de ce référentiel. Tout d'abord, l'intégration d'une politique climat dans la gestion de tous les portefeuilles labellisés. En complément des exclusions, les entreprises ayant un fort impact climatique devront s'engager vers une trajectoire de transition alignée avec l'accord de Paris.

Le label ISR conservera, par ailleurs, son caractère généraliste, mais avec une sélectivité renforcée. Le taux de sélectivité passera de 20 à 30 %, c'est-à-dire que les gérants devront exclure de leur portefeuille 30 % des entreprises les moins bien notées dans leur secteur d'activité. Aussi, l'univers d'investissement initial sera plus strict.

Enfin, le concept de double matérialité sera également mis en avant. Les gérants devront ainsi prendre en compte les principales incidences négatives définies dans le règlement européen SFDR 2.

Quelles seront les conséquences de cette réforme ?

Actuellement, 45 % des fonds labellisés ont une exposition au secteur énergétique traditionnel, représentant un investissement total d'environ 7 milliards d'euros. Certains fonds, avec jusqu'à 14 % de leur portefeuille dans ces entreprises, seront particulièrement impactés. Ainsi, Bercy anticipe une perte de 20 % des fonds labellisés ISR. Les nouvelles règles devraient d'ailleurs amener les gérants à exclure certaines entreprises de leurs fonds, comme les grands groupes Shell ou BP.

Par exemple, le fleuron français Total Energy, au cœur de tous les débats, est détenu aujourd'hui dans 161 fonds labellisés.

Finalement, ce nouveau label donne une meilleure transparence, une meilleure information et c'est surtout un label beaucoup plus ambitieux face à l'ampleur des enjeux climatiques actuels. Cette réforme, c'est finalement un nouvel élan pour ce nouveau label.

https://www.youtube.com/watch?v=7OztutRsphY

Pierre Cénac (Notaire) : « La transmission d’entreprise est une aventure humaine »

La transmission est une étape capitale dans la vie d’une entreprise et de l’entrepreneur. Pour réussir ce passage de témoin, l’un des éléments déterminants est l'anticipation. Il est, en effet, important de laisser le temps à l’entreprise de s’y préparer, et ainsi « assurer une désincarnation suffisante pour permettre à une génération montante de prendre en main les destinées de l’activité ». Pierre Cénac, notaire associé chez C&C Notaires, est un professionnel rompu à cette pratique spécifique. Nous l’avons rencontré pour évoquer avec lui les difficultés auxquelles font face les entrepreneurs, les erreurs à ne pas commettre, et nous livrer une partie du secret d’une transmission réussie.

Scala Patrimoine. Comment préparer au mieux la transmission de son entreprise ?

Pierre Cénac. L’élément déterminant est l'anticipation. Il faut, en effet, du temps pour préparer une entreprise. Celle-ci doit pouvoir se prémunir contre les risques d'un décès, d’une incapacité ou d'une situation de vulnérabilité accidentelle ou subie du dirigeant.

Le dirigeant doit surtout être prêt à laisser la main, que sa situation patrimoniale le lui permette. L’enjeu sera aussi d’identifier au moins un enfant repreneur. Et bien évidemment, l'entreprise devra être prête à être transmise. Les parties prenantes à l’opération seront ainsi amenées à s’assurer d’une désincarnation suffisante pour permettre à une génération montante, progressivement, de trouver sa place, sous l'ombre bienveillante de l'autorité parentale.

Au regard de toutes les conditions à réunir, une transmission s'inscrit donc obligatoirement dans le temps long, pour envisager les choses dans les meilleures conditions.

Scala Patrimoine. Quelles sont les erreurs à ne pas commettre ? Les difficultés auxquelles font face les entrepreneurs sont-elles, avant tout, juridiques/techniques ou psychologiques ?

La principale erreur, celle à laquelle on est la plus souvent confrontée, est d'envisager la chose de façon très quantitative, très patrimoniale, très fiscale. La transmission d'entreprise s'envisage bien souvent, trop souvent, par les conseils et par le dirigeant, sous le seul angle de la fiscalité et des conditions financières. Or, bien souvent, ces enjeux lâ relèvent de la compétence de techniciens qui doivent se focaliser sur les conditions d'une transmission réussie.

Nous invitons donc le dirigeant à s'interroger davantage sur les conditions extrapatrimoniales, psychologiques de la transmission. Parce que c'est un moment très important de la vie d'un homme ou d'une femme qui va devoir, se retirer progressivement, transmettre sa société à ses propres enfants, ouvrir une discussion très compliquée pour savoir quelle est la place de chacun des enfants dans la vie de cette entreprise.

Et tout cela implique beaucoup de dialogue, beaucoup d'échanges. Et la fiscalité ne doit pas masquer l'essentiel : la transmission d’une entreprise est d'abord une aventure humaine.

« Une transmission d’entreprise s'inscrit obligatoirement dans un temps long »

Scala Patrimoine. Quels sont les secrets d’une transmission d'entreprise réussie ?

La première est de constituer une bonne équipe. Chaque professionnel peut avoir son propre prisme, son propre champ d'intervention et sa propre vision d'une transmission réussie. Cette opération nécessite une approche pluridisciplinaire, à la fois fiscale, familiale, juridique et financière.

Cela implique de réunir des professionnels qui savent travailler ensemble pour accompagner le dirigeant et sa famille dans la mise en œuvre de ce processus de transmission.

La deuxième chose, c'est le dialogue entre chacun des membres de la famille, pour s'assurer de la transparence des conditions de cette transmission future et que chaque partie aura été parfaitement respectée dans son individualité.

Enfin, les parties prenantes devront faire un choix, décider. Nous aurons donc parfois besoin du poids de l'autorité parentale pour qu'à la suite et à l'issue de ce dialogue, des décisions puissent être prises.

Scala Patrimoine. Comment s’assurer de la pérennité de l’entreprise à très long terme ?

Nous devons nous assurer que la famille et l'entreprise soient prêtes à la transmission. Bien souvent d'ailleurs, nous envisageons une première transmission assez égalitaire entre les enfants, où chacun découvre la vie de l'entreprise et prend donc connaissance des contraintes et des conséquences d’une potentielle reprise de la structure. Dans un deuxième temps, nous travaillons sur la transmission du pouvoir et du capital. Et l'autorité parentale s'effacera alors -peut-être - au bénéfice d'enfants repreneurs.

Notre rôle est aussi de réfléchir avec des enfants non-repreneurs aux conditions de leur sortie progressive du capital de l'entreprise familiale. Ces échanges s'inscriront dans le temps long et c'est ce qui nous permettra de nous assurer que chacun a bien conscience du choix qui aura été le sien par rapport à la cellule familiale et à l'entreprise. Qui pourra prendre des décisions ? Comment on procédera à des distributions de dividendes ? Quelles sont les valeurs qui présideront à la gestion de cette entreprise ? Comment nous pourrons sortir des crises qui pourront être nées, à la faveur de divergences entre les positions de chacun des membres de la famille ?Tout cela s’anticipe, s'écrit. C'est ce qui nous permettra d'envisager dans la durée une transmission dans des conditions sereines et de relative harmonie familiale.

« La transmission d'entreprise s'envisage trop souvent sous le seul angle de la fiscalité et des conditions financières »

Scala Patrimoine. Comment évaluez vous l’environnement juridique et fiscal ?

Le contexte dans lequel nous pouvons envisager aujourd'hui une transmission se veut plutôt favorable, et ce pour plusieurs raisons. D'une part, parce que nous avons tous les outils à notre disposition pour envisager les choses avec une approche sur mesure de la transmission.

Nous disposons, en effet, en droit de la famille, en droit des sociétés, des outils très efficaces pour accompagner les conditions de cette transmission et répondre à la singularité de chacune des situations.

Par ailleurs, d'un point de vue fiscal, le contexte est plutôt favorable. Nous le savons, nous bénéficions aujourd'hui d'un régime de faveur extrêmement efficace en matière de transmission d'entreprise, qui est le régime Dutreil. Ce n'est pas le seul. Nous pouvons utiliser parfois des donations-partages transgénérationnelles, des donations à des salariés.

Nous avons en plus la possibilité de bénéficier de paiement différé et fractionné. C’est-à-dire que nous voyons qu’il est possible de limiter l'assiette de taxation, et profiter d’un étalement des conditions de paiement de cet impôt dans le temps. Ce système présente l’avantage de ne pas grever la trésorerie de l'entreprise.

Et enfin, nous avons des outils financiers comme le Family Buy Out, la technique de LBO familial. Ce dernier permettra probablement de désintéresser des enfants non-repreneurs.

Tout cela s’envisage par ailleurs dans un contexte peut-être plus favorable, en raison de valorisations un peu moins excessives que celles que l’on a pu connaître pendant les cinq ou dix dernières années.

https://www.youtube.com/watch?v=p33jYlDw8mg

Loi de Finances pour 2024 : quelles conséquences pour votre patrimoine ?

La Loi de Finances pour 2024 intègrent de nombreux changements qui impacteront votre patrimoine, notamment sur le volet immobilier.

Revalorisation du barème de l’impôt sur le revenu

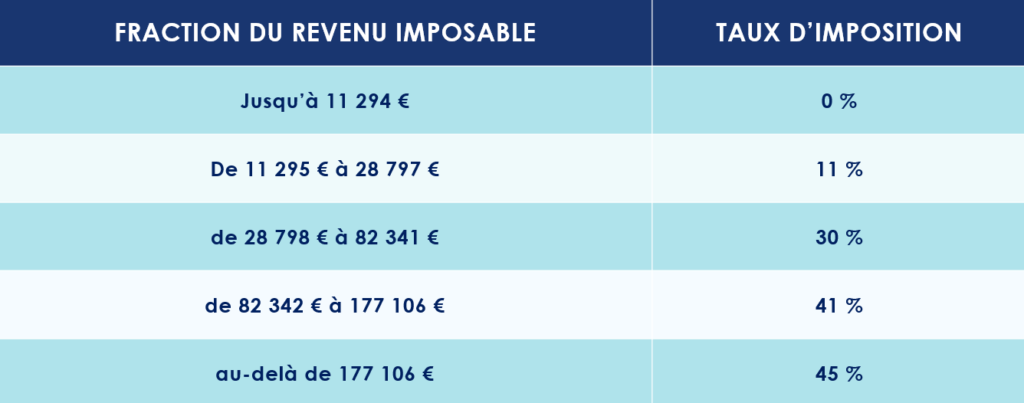

Le législateur revalorise le barème de l’impôt sur le revenu de 4,8 %, à compter du 1er janvier 2024.

Et, à partir du 1er septembre 2025, le taux de prélèvement à la source sera individualisé de plein droit pour les couples soumis à imposition commune.

Prolongements et aménagements des réductions d’impôts sur le revenu

-

Dispositif « Coluche »

Sans surprise, la Loi de Finances pour 2024 prolonge jusqu’en 2026 le dispositif "Coluche". Les contribuables peuvent ainsi bénéficier d’une réduction d’impôt de 75% pour les dons effectués à des associations d'aide aux plus démunis.

-

Sofica

Le dispositif de défiscalisation lié aux Sofica (investissement dans le cinéma) est prolongé, sans changement, de trois années supplémentaires.

-

Jeunes entreprises innovantes

Dans un environnement économique un peu plus difficile, le gouvernement souhaitait faciliter la levée de fonds des start-ups. Ainsi, la loi de finances pour 2024 intègre un volet dédié aux jeunes entreprises innovantes en créant une nouvelle réduction d’impôt sur le revenu pouvant atteindre 50 000 €.

Les contribuables souscrivant au capital de ces entreprises jusqu'au 31 décembre 2028 pourront, en effet, bénéficier d’une réduction d’impôt. Sont taux variant de 30 % ou 50 %, selon la part de leurs dépenses de recherche.

IFI : Aménagement des règles de valorisation de parts de société

Pour le calcul de l’Impôt sur la fortune immobilière (IFI), les parts ou actions de sociétés entrent, en principe, dans l’assiette de cet impôt, pour la fraction de leur valeur représentative de biens ou droits immobiliers.

La loi de Finances pour 2024 vient à ce titre de préciser que pour la valorisation de la fraction des parts ou actions imposables, les dettes contractées directement ou indirectement par une société qui ne sont pas afférentes à des actifs imposables, ne sont pas prises en compte

Volet « immobilier »

-

Dispositif « Denormandie »

Ce n’était pas initialement prévu, mais le législateur a décidé de prolonger la réduction d'impôt « Denormandie » jusqu'en 2026. Un outil de défiscalisation immobilière qui a vocation à encourager les investisseurs à rénover des logements anciens.

-

Dispositif « Malraux »

Le dispositif de défiscalisation « Malraux » a, quant à lui, été prolongé d’une seule année, jusqu’au 31 décembre 2024. Pour rappel, il s’adresse aux propriétaires investissant dans la rénovation d’immeubles à caractère historique.

-

Prêt à taux zéro (PTZ)

Pour soutenir l’accès des primo-accédants à la propriété, le législateur a fait le choix de proroger le prêt à taux zéro (PTZ) jusqu'au 31 décembre 2027. Ce dispositif est toutefois recentré sur l’acquisition de logements neufs en zone tendue ou la rénovation de logements anciens en zone détendue. L'éco-PTZ, permettant d'effectuer des travaux de rénovation, est également prolongé jusqu'en 2027.

-

Changements de fiscalité pour les locations meublées ?

Une passe d’armes difficilement compréhensible opposent les parlementaires et le gouvernement sur le sujet sensible des locations meublées.

À ce jour, et dans l’attente d’un changement de direction du gouvernement, un loueur en meublé est désormais soumis de plein droit au régime des Micro-BIC si ses recettes annuelles sont inférieures au seuil de 15 000 € (contre 188 700 € récemment pour les activités de location de logement meublé de tourisme classé et de 77 700 € pour les autres activités de location meublée).

La loi de finances pour 2024 abaisse également l’abattement forfaitaire du régime micro-BIC de 50 % à 30 %. Le régime du micro-BIC étant désormais aligné sur celui d’une location nue relevant du régime du micro foncier.

L’abattement passe cependant à 51% lorsque deux conditions cumulatives sont remplies :

- Le bien immobilier loué en meublé doit être en zone rurale ;

- Les recettes réalisée au cours de l’année civile précédente ne doivent pas dépasser 15 000 €.

Usufruit sur des sommes d’argent (quasi-usufruit)

La dette de restitution d’un quasi-usufruit née d’une donation de la nue-propriété d’une somme d’argent n’est désormais plus déductible de l’actif successoral du quasi-usufruitier décédé.

La mesure ne s’applique pas à l’usufruit résultant d’une transmission par décès au conjoint survivant ni à la dette de restitution contractée sur le prix de cession d’un bien dont le défunt s’était réservé l’usufruit (sous réserve qu'il soit justifié que cette dette n'a pas été contractée dans un objectif principalement fiscal).

Nouveautés concernant les placements

-

Plan d’épargne avenir climat

Le législateur lance le plan d’épargne avenir climat (PEAC), un nouveau placement uniquement accessible aux personnes âgées de moins de 21 ans.

L’objectif est de mobilier l’épargne des plus jeunes générations vers la transition climatique. Ce nouveau contrat aura un plafond de versement identique à celui du livret A, soit 22 950 €.

Principal avantage : les revenus générés par ce plan seront exonérés d'impôt sur le revenu et de prélèvements sociaux. Les sommes placées versées seront toutefois bloquées jusqu’au 18e anniversaire du titulaire. Contrairement aux livrets d’épargne classiques (Livret A, LDD), la rémunération du PEAC ne sera pas fixée par décret. Elle déprendra de la performance des placements choisis.

La date d’entrée en vigueur du contrat n’est pas encore connue. On sait simplement qu’elle interviendra au plus tard le 1er juillet de cette année.

-

Plan d’épargne retraite (PER)

Depuis le 1er janvier 2024, il n’est plus possible d’ouvrir un plan d’épargne retraite (PER) individuel aux mineurs.

Mesures concernant les entrepreneurs

-

Transmission d’entreprise

L’abattement applicable en cas de transmission ou d’une reprise d’une entreprise par un salarié ou par un membre de la famille du cédant est relevé de 300 000 € à 500 000 €. Ces dispositions concernent les abattements issus des articles 732 ter et 790 A du Code général des impôts.

-

Activités éligibles au Pacte Dutreil

La loi de finances met fin au débat qui a opposé l’administration fiscale et les juges de la Cour de cassation. Le législateur vient de donner raison à la première citée en annonçant l'exclusion des activités de gestion par une entreprise de son propre patrimoine immobilier (activité de location meublée, location d’établissements commerciaux …) du dispositif Dutreil. Étant précisé que lorsqu’une entreprise exerce une activité à la fois opérationnelle et civile, le dispositif Dutreil peut s’appliquer, à condition que l’activité opérationnelle soit prépondérante.

Enfin, la loi de finances confirme l’éligibilité des holdings animatrices au dispositif Dutreil.

Il est à ce titre important de noter que ces changements ont un effet rétroactif. Ils s’appliquent donc aux transmissions effectuées à partir du 17 octobre 2023.

Source : Loi de Finances pour 2024

Le Rendez-vous des marchés financiers - Décembre 2023

Marchés financiers & économie : les points clés

- Les marchés actions gagnent du terrain tandis que le cours de l’Or bat des records ;

- La croissance américaine affiche une solidité étonnante, pour atteindre 5,2% en rythme annualisé ;

- Joe Biden et Xi Jinping se sont rencontrés à San Francisco pour tenter de mettre sur « pause » leurs nombreux différends.

Quelles performances sur les marchés financiers ?

Les marchés financiers résistent !

Malgré un contexte économique et géopolitique tumultueux, les investisseurs demeurent confiants, en se rangeant derrière les anticipations les plus consensuelles. Leur scénario privilégié ? Le conflit qui oppose Israël et le Hamas ne s’étendra pas à l’ensemble du Moyen-Orient. Et le ralentissement de la croissance entrainera avec elle la chute de l'inflation et, par voie de conséquence, la baisse de taux d’intérêt par les banques centrales.

L’optimisme est donc de rigueur sur les marchés financiers. Cette vague positive profite en premier lieu aux actifs risqués. Les actions des pays développés et des marchés émergents sont en hausse, alimentées par 40 milliards de dollars de flux positifs en moins de deux semaines.

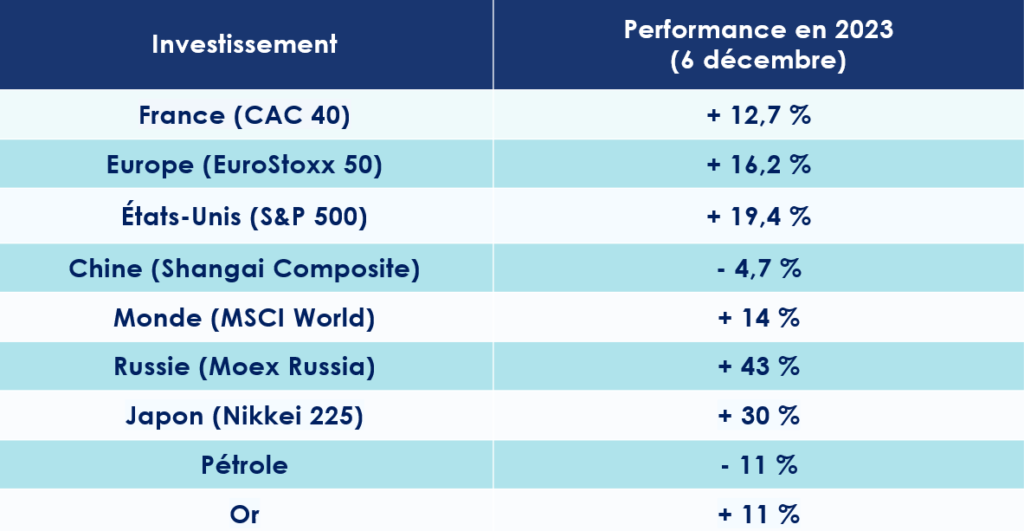

Depuis le 6 novembre, Le CAC 40 et le S&P 500 s’adjugent respectivement 5,3 % et 4,6 %. Au Japon, le Nikkei 225 gagne 3,6 %.

Autre signe favorable, les taux des emprunts d’État reculent. En quelques semaines, le taux à 10 ans américain est passé de 5 % à 4,24%. Même dynamique en Europe où les taux à 10 ans français et allemand perdent 0,60 point pour se stabiliser respectivement autour de 2,9 % et 2,36 %.

Des entreprises en bonne santé ?

Les grandes entreprises ne semblent pas (encore) affectées par le ralentissement de l’économie mondiale. Aux États-Unis, près de 75 % des entreprises du S&P 500 ayant publié leurs résultats du 3e trimestre ont surpassé les prévisions.

Une bonne santé confirmée par la distribution (généreuse) de dividendes à leurs actionnaires. Selon le rapport de la société de gestion d'actifs américaine Janus Henderson, le montant total des dividendes devrait atteindre 1 630 milliards de dollars en 2023, soit en hausse de 4,4 % par rapport à l'année précédente. 9 sociétés sur dix ayant maintenu ou augmenté leurs dividendes cette année.

« Il est l’Or »

Les économistes s’y attendaient, c’est désormais chose faite : le cours de l’Once d’Or a battu son record historique datant d’août 2020 à 2 075,47 dollars. Le prix du métal jaune a grimpé de 16 % en un mois et s’échange désormais autour des 2 135 dollars.

Cette montée des prix s’explique notamment par les nombreux points de tension géopolitique, dont celles au Moyen-Orient, en Ukraine et à Taiwan, mais surtout par la fièvre acheteuse de certaines banques centrales. Plusieurs institutions issues des pays émergents, principalement la Chine et la Turquie, intensifient leurs achats du précieux métal. Au cours des neuf premiers mois de l'année, elles ont mis la main sur 800 tonnes d’Or ! Une stratégie qui doit - en principe - leur permettre de rompre leur dépendance vis-à-vis du dollar.

Fièvre sur la fève

À quelques semaines des fêtes de Noël, c’est assurément une très mauvaise nouvelle pour tous les amateurs de chocolat : le prix de la fève de Cacao s’envole ! Depuis le 1er janvier, les cours ont grimpé de 60 %. La poudre brune se négocie désormais à plus de 4 000 dollars la tonne sur le marché à terme de New York. Un prix que l’on avait plus atteint depuis près de quarante-cinq ans.

Et la situation pourrait encore se détériorer. La Côte d'Ivoire et le Ghana, qui produisent à eux deux 60 % du cacao mondial, sont victimes de conditions climatiques très difficiles. Des pluies diluviennes ont, en effet, succédé à la sécheresse de l’été.

Quelles sont les perspectives économiques dans le monde ?

L'Organisation de coopération et de développement économiques (OCDE) vient de publier ses prévisions pour l’économie mondiale. La croissance du PIB va, cette année, atteindre les 2,9 %, avant de ralentir à 2,7 %, en 2024 puis de remonter à 3 % en 2025. Une étude qui confirme donc le scénario d’un atterrissage en douceur de l’économie mondiale, mais qui cache des disparités entre les grandes puissances.

USA : à la croisée des chemins ?

- La croissance surprend encore

Au pays de l’Oncle Sam, l’activité économique bat son plein. La croissance des États-Unis au troisième a dépassé les attentes les plus optimistes pour atteindre 5,2% en rythme annualisé, selon le Département du Commerce. Un chiffre témoigne de l’appétit féroce du consommateur américain : lors du dernier cyber Monday (27 novembre), 12,4 milliards de dollars ont été dépensés, soit une hausse de 9,6 % par rapport à l’année dernière.

Ce tableau, à première vue idyllique, doit cependant être nuancé. Le marché du travail montre de premiers signes de faiblesse. Le pays a connu une 7e semaine consécutive de hausse des inscriptions au chômage. Les embauches de travailleurs temporaires sont également au plus bas depuis 10 ans.

Le PMI manufacturier, qui prend le pouls de l’activité industrielle, est lui aussi mal orienté. Il s’est même contracté en s'établissant à 49,4, contre 50 le mois dernier. Enfin, le secteur immobilier traverse une zone de turbulence manifeste. En octobre, 679 000 logements neufs se sont vendus aux États-Unis, bien en deçà des anticipations (721 000).

Pris isolément, tous ces éléments peuvent sembler anecdotiques. Mais, mis bout à bout, ils dessinent un atterrissage de l’économie américaine.

Mais le gouvernement de Joe Biden a-t-il les moyens d’éviter ce ralentissement ? Le doute est permis. Leur marge de manœuvre est limitée. Le déficit budgétaire du pays a bondi de 23 % en 2023, sous l’effet des nombreuses baisses d’impôt déjà consenties. Le déficit a atteint le chiffre gigantesque de 1 700 milliards de dollars au cours de l'exercice fiscal 2023, clos le 30 septembre ! La question des déficits publics aura, sans aucun doute, son importance au cours des prochains mois, alors que se profilent déjà les prochaines élections présidentielles américaines, en novembre prochain.

- Vers une stabilisation des taux ?

Selon les dernières données du Bureau des statistiques du travail, l'indice des prix à la consommation (IPC) a augmenté de 3,2% sur un an en octobre. Si les pressions inflationnistes s’estompent, par rapport au pic de juillet 2022 (9,1 %), elles demeurent encore trop élevées aux yeux du président de la FED.

Jerome Powell ne compte d’ailleurs pas reculer d’un pouce sur le sujet. L’objectif des 2 % d’inflation est toujours d’actualité. « Si une nouvelle hausse de taux nous paraît appropriée, nous n'hésiterons pas à agir. Nous nous sommes engagés à mener une politique monétaire suffisamment restrictive pour ramener l'inflation à 2 %, et pour l'instant nous ne sommes pas certains que nous y sommes arrivés. Le chemin reste long pour ramener l'inflation à 2 % » a-t-il annoncé lors de son dernier discours au siège du FMI.

Si une nouvelle des taux est, à court terme, écartée. Ceux-ci ne devraient donc pas baisser avant l’été prochain, restant ainsi dans une fourchette de 5,25-5,5 %.

La zone euro évite de peu la récession

- La confiance au plus bas ?

Le panorama économique européen est un peu moins reluisant qu’aux États-Unis. La lente reprise du secteur domestique chinois impacte significativement l’économie européenne. La transmission de la politique monétaire sur la croissance de l’activité est aussi plus forte en Europe. L'économie européenne dépendant davantage des prêts bancaires que l'économie US.

Ainsi, le PIB de la zone euro s'est contracté de 0,1 % au troisième trimestre 2023, par rapport aux 3 mois précédents, selon Eurostat. Pour 2023, la Commission européenne anticipe une croissance annuelle de 0,6 %, bien que dix États membres enregistreront une baisse de leur PIB, dont l’Allemagne. La France s’en sort mieux, avec une croissance de 1 %. La Commission européenne anticipe un rebond à 1,3 % pour l’UE en 2024.

Christine Lagarde, la présidente de la BCE, se veut transparente sur la situation économique en Europe : « la combinaison durable d'une faible croissance et de coûts plus élevés du service de la dette continuera de mettre à rude épreuve les ménages et les entreprises vulnérables ».

La confiance des acteurs économiques semble ébranler. L’indice de confiance du consommateur (-17,9) et le PMI composite (47,1) traduisent ces doutes.

Heureusement, le marché de l’emploi demeure dynamique. Le taux de chômage de la zone euro était de 6,5% en octobre 2023, en baisse par rapport au taux de 6,6 % enregistré un an auparavant. Hélas, la France a vu sa situation se dégrader ces dernières semaines. Le taux de chômage est en hausse au troisième trimestre, à 7,4% de la population active en France, contre 7,2% au deuxième trimestre.

- La BCE ne relâche pas la garde

Christine Lagarde s’est mis martel en tête. Elle ne pense toujours qu’à une seule chose : l’inflation. Au point d’en oublier les difficultés économiques traversées par de nombreux pays de la zone euro ? C’est ce que sa dernière sortie au Financial Times pourrait nous faire penser.

La présidente de la Banque centrale européenne a répété « que la politique monétaire devrait être plus restrictive afin de ramener l'inflation à l'objectif de 2% de l'institution. La BCE se tient prête à prendre des mesures supplémentaires si nécessaire ». Elle a également douché les attentes de ceux qui espéraient une détente rapide de sa politique monétaire : « la baisse des taux n'est pas quelque chose qui se passera dans les prochains trimestres ».

Il parait désormais acquis que la BCE maintiendra son principal taux de refinancement à 4,5 % pendant un certain temps, en gardant le cap des 2 % d’inflation. Pourtant l’inflation recule, à vitesse grand V. Le taux d'inflation annuel de la zone euro est tombé à 2,9% en octobre 2023, contre 4,3% en septembre.

La Chine contrainte de temporiser

De manière triviale, nous pourrions dire que le gouvernement chinois est en train de sauver les meubles.

- Une croissance plus élevée que prévu

Grâce à ces dernières mesures de soutien, la croissance du pays devrait finalement s’établir à 5,4 %, au-dessus de son objectif initial de 5 %. Les baisses de taux directeurs ainsi que les plans de relance fiscale et de soutien au secteur immobilier, dotés chacun de 130 milliards d’euros, ont porté leurs fruits.

Et pour 2024 ? Selon le Fonds monétaire international (FMI) la croissance de la Chine serait de 4,6 %.

Des chiffres supérieurs aux attentes, alors que l'inflation en Chine est entrée en territoire … négatif en octobre (- 0,2 %) ! Une anomalie dans un environnement mondial où les pressions inflationnistes sont nombreuses. Mais en Chine, le rebond post-Covid a fait long feu. Les prix à la production sont en baisse de 2,6 % sur un an. Depuis octobre 2022, les investissements étrangers reculent de 9,4%. Le secteur immobilier est, quant à lui, plongé dans une crise sans fin. Et les jeunes ont toutes les peines du monde à trouver leur place dans le monde professionnel.

- Un apaisement des tensions entre la Chine et les USA ?

Ces difficultés économiques ne sont, bien évidemment, pas une bonne nouvelle pour le gouvernement chinois qui mène actuellement une « guerre » commerciale et culturelle avec les États-Unis. Xi Jinping a donc besoin de temps pour renforcer ses positions. Tel l’homme politique romain Quintus Fabius Maximus Verrucosus dans la guerre l’opposant au Carthaginois Hannibal, le dirigeant chinois endosse donc le costume de « Cunctator » (« Temporisateur »). C’est en suivant cette stratégie qu’il a rencontré le président américain, Joe Biden, à San Francisco le 15 novembre dernier.

Les sujets chauds du moment étaient au programme. Sur l’économie, le climat ou encore la sécurité. Mais comme on pouvait s’y attendre, aucune avancée majeure n’a eu lieu. Les deux dirigeants se sont toutefois promis de décrocher leur téléphone en cas d’appel, et d’écouter ce que l’autre a à lui dire.

Tout cela aurait pu paraitre encourageant, si lors de la conférence de presse de clôture, le président américain ne s’était pas laissé aller à qualifier son interlocuteur de dictateur ! Ambiance !

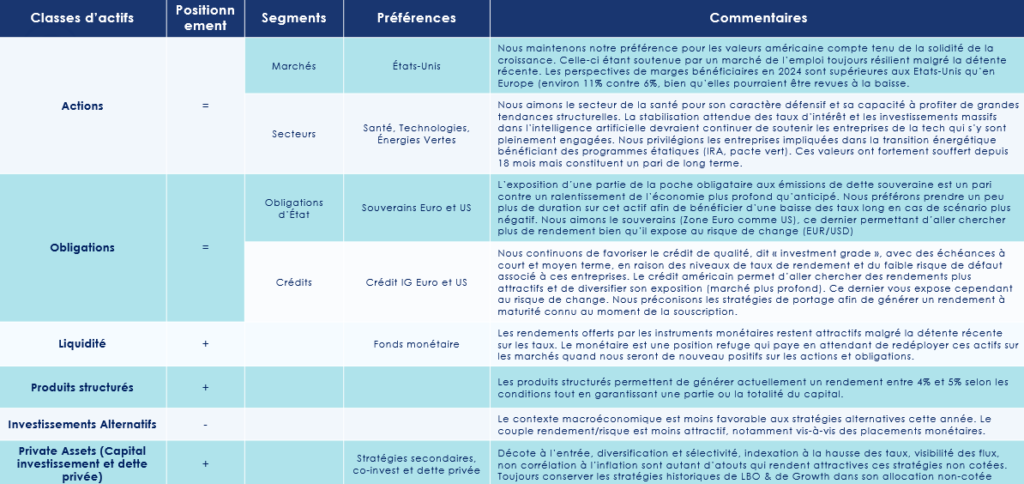

Les convictions de Scala Patrimoine sur les marchés financiers

Après le fort rebond sur l'ensemble des marchés en novembre (excepté le pétrole et le dollar) et le retour des grands indices actions à des niveaux proches des plus hauts historiques, nous privilégions le statu quo, par crainte d'une légère correction à court terme. Nous maintenons notre position neutre sur les marchés financiers pour cette fin d'année. Mais nous restons toutefois sur le qui-vive, prêts à modifier notre allocation, si le scénario de soft landing se concrétise. Un scénario qui serait alors positif pour les marchés financiers, notamment les actifs risqués. La confirmation de la désinflation et de la fin du cycle de hausse de taux pourrait également être un catalyseur positif pour les valeurs obligataires.

Marchés financiers : privilégier les actifs de qualité

Pour l’heure, nous avons une préférence pour les actifs dits de « qualité », autrement dit les sociétés au bilan sain, peu endettées avec une génération d'un cash-flow positif.

Sur le volet obligataire, nous optons pour les émissions des entreprises avec des notations supérieures à BBB- (Investment grade). Le taux de défaut reste historiquement bas sur ce segment d’entreprise et les spreads de crédit sont au-dessus de la moyenne historique à 5 ans (potentiel de rétrécissement des spread).

Notre portefeuille est également diversifié avec de la dette souveraine, un moyen de prendre un peu de duration sur de l’actif sûr qui rémunère (surtout aux États-Unis), dont les caractéristiques semblent très pertinentes, si le ralentissement économique est finalement plus important qu’attendu.

- Les grandes capitalisations vs les petites capitalisations

Les grandes capitalisations cotées sur les marchés financiers ont actuellement notre préférence. Certes, elles ne sont pas plus immunes au ralentissement économique que les petites et moyennes capitalisations. Mais elles dépendent moins de la demande nationale. Bien que l’écart de valorisation soit historiquement élevé, les petites entreprises sont clairement plus dépendantes du financement bancaire et sont beaucoup plus exposées à la remontée des taux.

- Les pays développés vs les pays émergents

Nous préférons les valeurs des pays développés, et notamment les États-Unis. Ces derniers continuent de bénéficier d’un fort soutien à la croissance. La consommation est soutenue par un marché de l’emploi encore vigoureux. La période préélectorale est historiquement favorable à la croissance, grâce aux nombreuses dépenses budgétaires initiées par les gouvernements en place.

En Chine, 1 an après la levée des restrictions sanitaires, la demande chinoise reste toujours en berne. Les difficultés persistantes du marché chinois ainsi que le chômage de masse chez les jeunes travailleurs freinent la relance chinoise. Certains pays émergents (par exemple sur l’Inde ou encore le Brésil) offrent tout de même de belles perspectives. Nous préférons toutefois éviter les paris spécifiques en raison du risque idiosyncratique élevé sur ces pays. Nous préconisons ainsi une faible position sur les émergents, en privilégiant une exposition globale sur cette zone.

Les produits structurés : une alternative aux marchés financiers cotés

Les produits à capital garanti ou protégé proposent des rémunérations potentiellement attrayantes, malgré une baisse observée sur les coupons proposés en cette fin d’année. La garantie en capital a diminué de 0,25 % à 0,50 % en raison de la récente baisse des taux. On trouve actuellement des coupons entre 3,50 % et 4,50 %.

Pour des rendements plus attractifs, il est conseillé de rechercher des structures avec une maturité plus longue. Les produits protégés sont actuellement plus intéressants. Nous recommandons une bonne sélection des indices et des protections importantes.

En cette fin d'année, les banques adoptent une approche moins agressive, ayant atteint leurs objectifs, ce qui devrait rendre les investissements en janvier plus prometteurs (dans l’hypothèse d’un contexte de taux équivalent).

Les charmes du private equity

Pour diversifier vos portefeuilles et investir sur le long terme, le non côté reste incontournable. Attention cependant à la sélection des actifs sous-jacents. Nous privilégions les stratégies secondaires, le co-invest et la dette privée. En effet, la décote à l’entrée, la diversification, l’indexation à la hausse des taux, la visibilité des flux, la non corrélation à l’inflation sont autant d’atouts qui rendent attractives ces stratégies. En fonds de portefeuille, les stratégies historiques de LBO & de Growth demeurent indissociables.