Le rendez-vous des marchés financiers – Mars 2023

Marchés financiers & économie : les points clés

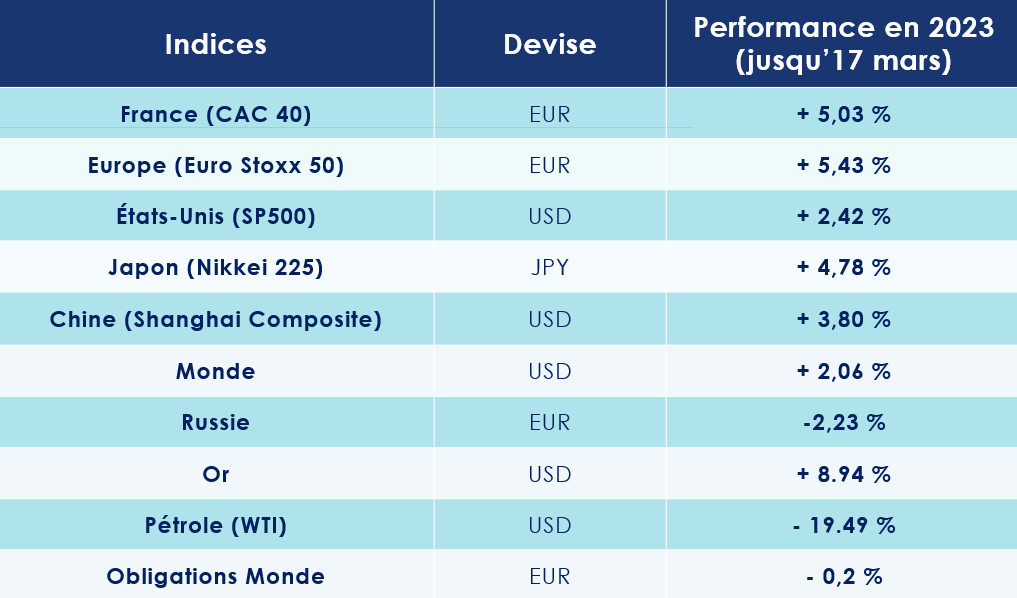

- Les marchés actions baissent sensiblement ;

- Silicon Valley Bank, la 16e plus grande banque des États-Unis, est en grande difficulté ;

- Abandonné par l’un de ses actionnaires qui ne voulait plus « renflouer » la banque, le Crédit Suisse va être racheté par UBS .

- La FED a annoncé plusieurs mesures pour rassurer les investisseurs sur la solidité du système bancaire américain ;

- Le PIB des pays de la zone euro est en hausse de 0,1 % ;

- Le gouvernement chinois a pris une série de mesures pour éviter une crise immobilière.

USA : le secteur bancaire fait trembler les marchés financiers

Chute de la Silicon Valley Bank

Pourquoi la Silicon Valley Bank se retrouve-t-elle en difficulté ?

Ravivant les souvenirs douloureux de la chute de Lehman Brothers et de la chute des marchés financiers qu’elle a provoquée, les difficultés rencontrées par la Silicon Valley Bank, la 16e plus grande banque des États-Unis, a poussé la FED et le gouvernement américain à agir vite et fort !

Comme son nom l’indique, la Silicon Valley Bank est avant tout une banque dédiée aux start-ups et aux fonds de capital-risque. Un acteur de la tech US sur 2 y détient d’ailleurs un compte, représentant 35 000 clients et 200 milliards de dollars de dépôts. Des dépôts qui ont longtemps été très mal rémunérés, en raison de taux d’intérêt extrêmement bas.

Et c’est bien là que tout se complique. Les dirigeants de la banque, pour offrir un surcroit de rendement, ont fait le choix de placer cet argent sur des emprunts à moyen et long terme, un peu mieux rémunérés.

Mais avec la hausse extrêmement rapide des taux d’intérêt, les marchés obligataires ont fortement chuté. Tant et si bien que la valeur de leurs titres de dette a baissé de plus de 20 %. Or, les difficultés de financement de la tech US ont poussé les entreprises et les fonds à retirer leur argent plus vite que prévu … obligeant la banque à vendre une partie de son portefeuille d’emprunts à perte pour assurer la liquidité. L’information s’est alors très vite propagée. La banque tente en urgence une augmentation de capital, mais c’est un échec. Se créait ensuite un « bank run », autrement dit tous les clients veulent retirer leur agent en même temps. La banque est étranglée et ne peut plus répondre aux demandes des dépositaires. C’est la banqueroute.

La FED éteint l’incendie

Dans le même temps, deux autres établissements, Signature Bank et Silvergate Bank, très active dans le secteur des cryptomonnaies, sont également dans la tourmente. Pour éviter une propagation du risque sur l’ensemble du secteur bancaire, la FED et le gouvernement américain n’ont pas tardé à réagir, en sortant l’artillerie lourde.

Avec l’appui du gouvernement américain, la FED vient d’annoncer plusieurs mesures pour rassurer l’ensemble des acteurs économiques sur la solidité du système bancaire américain. Parmi celles-ci figurent :

– la garantie que tous les clients de l’établissement californien pourront retrouver la totalité de leurs fonds, assurant ainsi à chaque dépositaire une protection au-delà du seuil légal de 250 000 dollars.

– Une ligne de crédit de 25 milliards de dollars pour permettre de financer les établissements qui pourraient faire l’objet d’une vague de retrait très importante de la part de leurs clients, dans un contexte très anxiogène.

Janet Yellen a cependant écarté un sauvetage de la Banque via une injection d’argent public. Elle compte sur de potentiels futurs repreneurs privés pour venir au soutien de l’établissement. Cela n’a d’ailleurs pas trop tardé, puisque la branche britannique de la Silicon Valley Bank a déjà été vendue à HSBC pour 1 livre symbolique.

Baisse des valeurs bancaires

Malgré ces annonces, les investisseurs boursiers n’ont pas masqué leurs inquiétudes. Ces derniers craignant un effet domino sur l’ensemble du secteur bancaire. Les marchés actions sont orientés à la baisse. Au lendemain de l’intervention de la FED, le CAC 40 a chuté de 2,9 %. Sans surprise, ce sont les établissements bancaires qui ont le plus souffert. La Société Générale et BNP Paribas abandonnent respectivement 6,8 % et 6,2 %. Même constat dans les autres pays européens. Commerzbank a devisé de 12,7 % et Santander de 7,3 %. Aux États-Unis, le vendredi précédent, l’action Bank of America perdait plus de 6% tandis que Citigroup et Morgan Stanley ont lâché plus de 3 %.

UBS met la main sur Crédit Suisse

Pire, l’action du Crédit Suisse s’est totalement écroulée, en baisse de plus de 30 %. Une débâcle renforcée par les propos du président de la Saudi National Bank, le principal actionnaire de Credit Suisse, précisant « qu’il ne comptait pas renflouer à nouveau la banque, pour de nombreuses raisons, au-delà de la plus simple, qui est réglementaire et statutaire ». Heureusement, UBS, l’autre grand établissement bancaire suisse, a annoncé être en passe de racheter le Crédit Suisse pour 3 milliards d’euros !

Le nouvel ensemble pèserait plus de 5 000 milliards de dollars d’actifs investis. Et bonne nouvelle, ce rapprochement a également le soutien des instances réglementaires. La banque nationale suisse mettant en œuvrant un plan de 25 milliards de francs suisses dans le cadre de la transaction, pour soutenir notamment d’éventuelles dépréciations d’actifs supplémentaires.

Des banques plus solides qu’en 2008

Cet épisode soulève la question de la gestion, par les banques, de deux événements concomitants : la remontée extrêmement rapide des taux d’intérêt et la baisse très sensible du bilan de la Fed et des injections de liquidité, dont ont largement profité les banques. Ce difficile exercice d’équilibriste ne pourra clairement pas se faire sans heurt. Un grand nombre d’établissements vont ainsi devoir matérialiser quelques dépréciations d’actifs.

Nous pensons toutefois que la réactivité de la Banque centrale américaine, les mesures annoncées par le gouvernement pour renforcer le système bancaire américain ainsi que le caractère non systémique de SVB, écarte le risque de propagation comme nous l’avons connu en 2008. De plus, les banques américaines d’une envergure nationale ainsi que les banques européennes présentent des modèles d’affaires très diversifiés et des gestions de leurs risques financiers beaucoup plus contrôlés. Particulièrement exigeante, la réglementation européenne a également poussé les banques à renforcer leurs fonds propres depuis la crise des « subprimes ». Leurs niveaux de capital et de liquidités rassurent les analystes sur leur capacité à gérer la montée des taux d’intérêt.

L’inflation persiste

La demande des ménages au plus haut

Malgré les tensions autour de quelques établissements bancaires, les principaux indicateurs économiques américains sont toujours très bien orientés. L’indice ISM des services a enregistré une activité robuste en février, dépassant les attentes à 55,1. Autre bonne nouvelle, les dépenses de consommation, qui représentent plus des deux tiers de l’activité économique américaine, ont bondi de 1,8% le mois dernier, alors que le niveau du chômage américain se maintient à un niveau extrêmement bas.

Dans ce contexte peut-on parler d’une économie américaine en surchauffe ? Le mot serait mal choisi, mais cet environnement économique amène les banquiers centraux à s’interroger sur le niveau de l’inflation. En rythme annualisé, les prix ont progressé de 6%. Un chiffre estimait à 5,5 % si l’on écarte les prix de l’énergie et de l’alimentaire de l’étude. Ces tensions inflationnistes seraient, selon de nombreux économistes, le fruit d’une demande des ménages toujours plus importante.

Pourtant, un secteur inquiète les analystes : l’immobilier. Celui-ci pourrait, en effet, être la principale victime de la hausse des taux. Dans le pays de l’Oncle Sam, les taux d’intérêt des prêts hypothécaires à 30 ans dépassent désormais les 7 %. Et avec la hausse des matières premières et l’augmentation du prix de la main-d’œuvre, la construction immobilière est devenue plus chère et de nombreux projets ne sont désormais plus rentables. Première conséquence, les investissements privés dans la construction de logements ont chuté de 20 % l’année dernière. Du jamais vu depuis 2015 !

La FED resserre une nouvelle fois la vis

Lors de son intervention devant la commission bancaire du Sénat américain, le Président de la FED a tenu à avertir les investisseurs en annonçant que des hausses de taux plus importantes pourraient intervenir : « les données économiques les plus récentes sont plus fortes que prévu, ce qui suggère que le niveau final des taux d’intérêt sera susceptible d’être plus élevé que prévu » a ainsi averti Jérôme Powell.

Jusqu’où iront donc les taux directeurs ? Les investisseurs anticipent désormais à une hausse prolongée. Les marchés à terme tablent actuellement sur un pic du taux des fonds fédéraux à 5,44% en octobre, contre 4,8% début février.

Sur les marchés obligataires, le rendement des bons du Trésor américain à deux ans a atteint 4,94%, son plus haut niveau depuis 2007. Il en est de même pour les obligations à 10 ans et à 30 ans, qui ont tous deux dépassé la barre symbolique des 4% pour la première fois depuis novembre.

L’économie européenne se stabilise

La France évite la récession

L’économie de la zone euro est comme le roseau : elle plie, mais ne rompt pas. Selon les chiffres publiés par Eurostat, le produit intérieur brut (PIB) des pays partageant la monnaie unique est en hausse de 0,1%, après une progression de 0,4% au troisième trimestre. Une résistance qui s’explique notamment par un marché du travail relativement dynamique. Le Taux de chômage européen étant de seulement 6,6 %.

Concernant les deux principaux moteurs de l’économie européenne : l’Allemagne et la France, la situation est un peu différente.

Le pays dirigé par Olaf Scholz doit faire face à une inflation plus importante. Pourtant, l’Allemagne devrait échapper à la récession, grâce notamment à la puissance de son tissu industriel.

Sa production industrielle a rebondi en janvier. L’indicateur clé pour le secteur manufacturier a, en effet, progressé de 3,5%.

En France, l’économie devrait enregistrer une croissance de 0,1 % au premier trimestre par rapport aux trois mois précédents, selon l’enquête mensuelle de conjoncture de la Banque de France. François Villeroy de Galhau, le gouverneur de la Banque de France, se montre à ce titre très confiant. Celui-ci estime en effet que « le risque de récession qui planait sur nos économies en 2023 peut aujourd’hui être écarté, sauf évènement mondial majeur ». Le Fonds monétaire international table pour la France sur une croissance de 0,7 % en 2023.

L’Hexagone pourra compter, pour cela, sur les résultats florissants de ses plus grandes entreprises. Les sociétés du CAC 40 ayant réalisé une année 2022 record, avec un chiffre d’affaires supérieur à 1700 Md€ et des profits supérieurs à 140 Md€. Parmi les très bons élèves figurent notamment Dassault Systèmes et STMicroelectronics.

L’Inflation, priorité de Christine Lagarde

En France et plus largement en Europe, l’inflation continue d’inquiéter les décideurs économiques et politiques. Dans l’Union Européenne, le taux d’inflation annuel a connu une nouvelle baisse en janvier 2023, après celle de décembre 2022. Selon Eurostat, le taux d’inflation annuel de la zone euro est estimé à 8,5% en février 2023, contre 8,6% en janvier. Des chiffres qui traduisent les tensions autour des prix dans le secteur de l’alimentation. Au cours des 12 derniers mois, les prix des produits alimentaires ont ainsi augmenté de 14.5%.

Pour juguler l’inflation, la Banque centrale européenne va-t-elle poursuivre sa remontée des taux d’intérêt ? La dernière intervention de sa présidente, Christine Lagarde, laisse peu de place aux doutes : « Mon travail est limité, mais d’une importance capitale : c’est la stabilité des prix, c’est-à-dire la lutte contre l’inflation générée par la crise énergétique, provoquée par la terrible guerre contre l’Ukraine. Nous allons restaurer la stabilité des prix et nous ferons tout ce qu’il faut ».

La BCE monte encore ses taux

Des paroles aux actes, il n’y avait d’ailleurs qu’un pas, que la présidente de la Banque centrale européenne a franchi aisément le 16 mars dernier. Celle-ci ayant fait le choix de relever les taux directeurs de la BCE de 50 points de base. Le taux des dépôts passe à 3% tandis que le taux de refinancement s’élève désormais à 3,5%.

Pour autant, des doutes subsistent encore sur le calendrier de mise en œuvre des hausses de taux et de leurs ampleurs d’ici l’été. La BCE ayant écarté tout scénario de hausse continue des taux directeurs, adoptant désormais l’approche « meeting by meeting » rendant les décisions monétaires dépendantes des données macroéconomiques à venir.

La Chine veut éviter une crise immobilière

Au-delà des relations diplomatiques très tendues avec Washington, dont nous avions fait l’écho lors de notre article de février 2023, l’exécutif chinois va devoir gérer, avec une grande dextérité, les difficultés rencontrées sur le secteur de l’immobilier, sous peine de voir les espoirs d’une croissance à 5 % s’envoler. Un chiffre permet de bien mesurer les enjeux autour de l’immobilier : ce dernier représente avec la construction plus du quart du PIB de la Chine !

Et pour l’instant, le doute est permis. Malgré plusieurs plans de relance, la levée des restrictions encadrant les prêts immobiliers et des instructions données aux établissements bancaires pour soutenir les acteurs de l’immobilier, le secteur peine à redémarrer. Début février, le stock de biens immobiliers disponibles à la vente atteignait ainsi 16 mois d’activité, soit le chiffre le plus haut depuis 2012. L’investissement dans l’immobilier est, quant à lui, en baisse, à – 5,7% au cours des deux premiers mois de cette année par rapport à la même période de l’année précédente.

Le marché de l’emploi éprouve lui aussi de grandes difficultés. Le nombre d’emplois disponibles sur les principales plateformes de recrutement en Chine a chuté de 23 % en l’espace d’un an. Et le taux de chômage chez les jeunes de moins de 24 ans demeure très élevé, à 18,1%. Une nouvelle épine dans le pied de Xi Jinping dont il se serait probablement bien passé.

Les convictions de Scala patrimoine sur les marchés financiers

Les marchés actions

Des portefeuilles plus prudents ?

La faillite de la SVB ainsi que de Signature Bank quelques jours plus tard a soufflé un vent de panique sur le secteur bancaire américain qui s’est très vite propagé en Europe. Le 14 mars, la Saudi National Bank, principale actionnaire de Crédit Suisse, a écarté l’hypothèse d’apporter davantage de capitaux à la banque suisse, et plongea le cours de la banque à un niveau historiquement bas, entrainant dans son sillage de grandes banques européennes. La réactivité des autorités monétaires montre que le risque de contagion est pris au sérieux.

La prudence est donc à l’ordre du jour. Nous recommandons une exposition aux actifs risqués plus limitée, notamment les marchés actions. D’autre part, la sélection des titres requiert une attention toujours plus importante. Les valeurs bien implantées au sein de leur secteur, bénéficiant d’avantages compétitifs, capables de capter une part prépondérante du marché et délivrant de solides cash-flow sont celles qui devraient se montrer les plus résilientes en période de turbulences.

Par ce positionnement, l’objectif est double :

– Protéger le portefeuille en réduisant son exposition aux marchés dans une période de forte incertitude

– Constituer une réserve de liquidités afin de saisir les opportunités qui pourront se présenter dans un environnement avec une plus grande visibilité

Quelles thématiques ?

Les grands thèmes de la transition énergétique restent incontournables dans une gestion à horizon moyen/long terme. Les différents plans de relance tels que l’IRA (Inflation Reduction Act) aux États-Unis qui vise entre autres à soutenir l’industrie verte ou le Pacte Vert lancé plus récemment par l’Union Européenne pour relancer la compétitivité de l’industrie neutre en carbone montrent déjà leurs effets, notamment sur les investissements en énergies renouvelables. La relocalisation des investissements vers les infrastructures vertes accélérée par ces plans de relance offre de belles perspectives de rendements dans les années à venir.

Nous restons prudents sur la tech US qui a bénéficié de phases de rebond très récemment en raison des révisions à la baisse des hausses de taux directeurs. Le resserrement des conditions de financement dans un contexte de taux déjà très hauts reste à risque pour le secteur.

Les marchés actions chinois restent un facteur de soutien à long terme. Après la décote spectaculaire subie par les valeurs chinoises, des opportunités se créent sur les marchés actions qui ne représentent que 4% du marché mondial alors que son PIB compte pour 20% de l’économie globale. Il ne faut cependant pas écarter les risques de fluctuation à court terme, illustrés par le retracement observé ces dernières semaines. Le rebond de la demande domestique pourrait être plus long qu’anticipé, après une politique zéro covid qui a contenu la consommation durant les 3 dernières années. Le manque de données sur la situation sanitaire en Chine demeure une source d’incertitude à court terme.

Les marchés obligataires

La hausse des taux de rendement a permis aux obligations de redevenir un produit attractif. Plus récemment, les inquiétudes suscitées par le secteur bancaire ont provoqué une baisse importante des anticipations de hausses de taux directeurs avec un repricing des taux finaux et une ruée vers les valeurs refuges tels que les obligations souveraines. Considérant cet environnement incertain, où l’on observe un retour de la volatilité, nous préconisons de conserver une exposition conséquente aux obligations souveraines qui surperforment les sous segments obligataires dans les phases de sentiment averse au risque.

Globalement, nous continuons de privilégier les maturités relativement courtes (</= 4 ans) compte tenu de l’inversion de la courbe des taux et d’une sensibilité plus limitée aux taux d’intérêt.

Les fonds obligataires à échéance de maturité courte permettant de sécuriser un taux de rendement restent un instrument approprié à des objectifs de revenus réguliers.

Le Private equity

Dans les périodes de fortes turbulences, la protection d’un portefeuille passe par la diversification. Celle-ci se matérialise aussi bien par la classe d’actif investie, l’exposition géographique et sectorielle, mais aussi par l’horizon d’investissement. À ce titre, le private equity reste un incontournable pour tous investisseurs à la recherche de performances attractives prêt à renoncer à ses liquidités sur un horizon de 10 ans et plus en moyenne. La décorrélation de ces actifs non-cotés aux marchés boursiers est un atout de taille.

Tous comme les valeurs cotées en bourse, la qualité de sélection des instruments reste primordiale au regard de l’écart de performance observé entre les fonds de private equity justifiant l’importance d’un accompagnement par un professionnel indépendant.

Si vous souhaitez plus d’informations sur le sujet, n’hésitez pas à nous contacter.

encore plus

d’articles.