Le rendez-vous des marchés financiers - Juillet 2025

Marchés financiers & économie : les points clés

- Le premier semestre 2025 a été marqué par une instabilité prononcée, nourrie tant par les remous géopolitiques que par les incertitudes planant sur le commerce mondial.

- Le dénouement de la guerre commerciale opposant la Chine et les Etats-Unis semble désormais à portée de main. Un accord de principe a été trouvé entre les deux pays.

- Un cessez-le-feu a été obtenu dans le conflit qui oppose l'Iran à Israël.

- La BCE a baissé une nouvelle fois ses taux d'intérêt.

Quelles performances sur les marchés financiers ?

-

La guerre des douze jours

Les relations déjà fragiles entre Israël et l’Iran ont franchi un nouveau seuil de tension au cours des dernières semaines. À Tel-Aviv, les autorités israéliennes considèrent désormais que la République islamique est sur le point de franchir le Rubicon nucléaire. Dans la nuit du 12 au 13 juin, Tsahal a frappé sans avertissement l’usine iranienne la plus stratégique pour l’enrichissement d’uranium, tout en ciblant plusieurs installations balistiques et le quartier général des Gardiens de la Révolution.

Téhéran n’a pas tardé à répliquer. Missiles et drones ont été lancés en direction du territoire israélien, marquant le début d’une escalade brutale.

Le conflit a pris une tournure internationale lorsque les États-Unis sont entrés en scène, volant au secours de leur allié historique. Des frappes américaines ont visé plusieurs sites nucléaires iraniens. En représailles, l’Iran a riposté en lançant des missiles balistiques contre des bases américaines situées au Qatar, lesquels furent pour la plupart interceptés par les dispositifs de défense aérienne.

C’est finalement le 24 juin qu’un cessez-le-feu a vu le jour, fruit d'une médiation précipitée menée par Donald Trump. L’annonce fut confirmée dans la foulée par le président iranien Massoud Pezeshkian, qui déclara la fin de cette « guerre de douze jours imposée à notre nation ». Il salua la « résistance héroïque du peuple iranien, qui a inscrit une page d’histoire par sa détermination », avant d’ajouter : « Nous sommes aujourd’hui témoins de l’instauration d’une trêve, mettant un terme à ce conflit né de l’aventurisme et de la provocation. »

-

Le détroit d’Ormuz sous haute surveillance des marchés

Si la guerre entre Israël et l’Iran fait craindre le pire sur le plan humanitaire et géopolitique, une autre bataille, plus silencieuse mais tout aussi décisive, se joue sur le front énergétique. Le détroit d’Ormuz, mince passage maritime par lequel transite près de 21 % du pétrole mondial, est devenu le centre de toutes les attentions.

La moindre perturbation dans cette artère vitale pourrait déclencher un séisme énergétique à l’échelle planétaire. L’Iran, l’un des dix plus grands producteurs d’or noir (représentant environ 3 à 4 % de l’offre mondiale), reste néanmoins asphyxié par un régime de sanctions internationales particulièrement strict.

Mais peut-il vraiment se permettre de bloquer le détroit d’Ormuz, au risque d’étrangler sa propre économie ? Difficile à croire : 95 % du pétrole iranien destiné à l’export passe par ce goulot stratégique. Fermer le détroit reviendrait à scier la branche sur laquelle le régime est assis.

À cela s’ajoutent des contraintes techniques et géopolitiques : la largeur du détroit rend tout blocus total très complexe, tandis que les débouchés commerciaux de l’Iran se sont rétrécis comme peau de chagrin. Pékin, principal client de Téhéran, dépend étroitement de ce pétrole pour alimenter sa croissance. Un blocage prolongé nuirait donc aussi à l’un de ses rares alliés économiques.

L’évolution des cours du brut illustre bien cette incertitude : après avoir flirté avec les 80 dollars le baril, les prix sont redescendus rapidement sous les 70, preuve que les marchés parient encore sur la raison. Pourtant, selon les prévisions de JP Morgan, une fermeture effective du détroit pourrait propulser le cours du baril de brut léger américain jusqu’à 120 dollars. Car au-delà de ses difficultés actuelles, l’Iran reste un géant énergétique : détenteur des troisièmes réserves pétrolières prouvées au monde.

-

L’Or tutoie de nouveau les sommets

Les tensions au moyen orient ravivent l’intérêt des investisseurs pour l’or. Le métal jaune tutoie de nouveau les sommets, flirtant avec son record historique d’avril à 3 500 dollars pour atteindre les 3 289 dollars.

Les fondamentaux de l’or demeurent d’une solidité remarquable, portés notamment par l’appétit croissant des banques centrales de pays émergents — Russie, Chine, Turquie — résolues à se défaire de leur dépendance au dollar dans une volonté affirmée de dédollarisation.

Dans ce contexte incertain, les investisseurs, en quête de diversification et de stabilité, manifestent un vif intérêt pour cette classe d’actifs refuge.

L’once d’or, traditionnel rempart contre l’inflation et les turbulences économiques, s’est ainsi appréciée de près de 25,17 % depuis le début de l’année.

-

Les marchés actions font mieux que résister !

Comme l’a relevé avec justesse la société de gestion Dorval AM dans une note adressée aux investisseurs, « l’épisode de tensions entre Israël et l’Iran se distingue par le calme relatif des marchés : la volatilité n’a pas dépassé 22, un niveau proche de sa moyenne historique. Les investisseurs restent prudents, mais ne se précipitent pas pour vendre des actifs risqués ».

Dans ce climat paradoxalement apaisé, les grands indices boursiers évoluent en ordre dispersé en ce mois de juin.

Outre-Atlantique, Wall Street s’affiche sous un ciel dégagé : le S&P 500 progresse d’environ 4 %, tandis que le Nasdaq s’envole de 5 %, porté par les valeurs technologiques. En revanche, le vieux continent peine à suivre le rythme : à Paris, le CAC 40 fléchit de 2 %, tout comme le DAX 30 à Francfort et le FTSE MIB à Milan.

En Asie, la tendance est plus enjouée. Le Shanghai Composite poursuit son redressement avec une avancée de 2,5 %. En Inde, le Nifty 50 s’arroge une solide progression de 3 %, reflet de la confiance retrouvée des marchés. Le Japon, quant à lui, renoue avec la croissance : le Nikkei 225 grimpe de plus de 6 %, redonnant des couleurs à la place de Tokyo.

Fait remarquable, la bourse israélienne, en plein tumulte géopolitique, enregistre une performance historique. L’indice TA-35, qui rassemble les 35 premières capitalisations du pays, a bondi de près de 7 % au cœur de la « guerre des 12 jours », inscrivant un nouveau sommet à 2.928,35 points. Depuis le début de l’année, sa progression dépasse les 22 %, défiant les pronostics.

Du côté des valeurs, Nvidia s’impose une fois encore sur le trône des capitalisations mondiales. Le géant des semi-conducteurs voit son titre grimper de 14 % en juin, propulsant sa valorisation au-delà des 3.750 milliards de dollars.

-

L’Europe s’apprête à investir massivement dans l’armement

Le retrait partiel des États-Unis de leur rôle traditionnel de garant de la sécurité mondiale bouleverse les équilibres, contraignant les 32 États membres à imaginer un avenir sans la protection du « parapluie » américain.

Face à ce tournant géopolitique, l’Europe pourrait être amenée à consacrer jusqu’à 1 000 milliards d’euros à sa défense au cours des vingt-cinq prochaines années.

À l’occasion du sommet des 24 et 25 juin à La Haye, un objectif ambitieux a été fixé : porter les dépenses militaires à 5 % du PIB. Un seuil encore lointain, puisque seuls 23 pays respectent aujourd’hui les 2 % requis.

Les États-Unis : un atterrissage économique

Les surtaxes douanières imposées par Donald Trump à ses partenaires internationaux vont fortement peser sur l'activité économique américaine et mondiale. D'après l'OCDE, la croissance mondiale devrait atteindre 2,9% cette année, soit 0,2 point de moins que la précédente prévision. Le PIB américain devrait tout de meme progresser, mais de seulement 1,6 %, contre 2,2% initialement prévu.

-

Les dernières publications économiques déçoivent

Les dernières statistiques publiées tracent les contours d’un net ralentissement de l’économie américaine. En rythme annualisé, le produit intérieur brut (PIB) des États-Unis s’est contracté de 0,5 % au premier trimestre, révisant à la baisse une précédente estimation qui tablait sur un recul plus modéré de 0,2 %.

- Guerre commerciale : les conséquences déjà visibles

Et les perspectives pour les semaines à venir ne semblent guère plus rassurantes. Les premières secousses de la guerre commerciale initiée par Washington commencent à se faire sentir : un net fléchissement des échanges internationaux est déjà observable. Un indicateur en particulier retient l’attention — et peut-être révèle-t-il les prémices d’une récession à venir : les commandes de fret maritime à destination des fêtes de fin d’année accusent une baisse de 14 % par rapport à 2024.

Autre symptôme tangible du ralentissement en cours : les ports de Californie enregistrent une chute de 35 % de leur activité, tandis que 45 % des entreprises exportatrices à l’échelle mondiale prévoient une baisse marquée de leurs volumes.

Un constat que partage Florent Wabont, économiste au sein de la société de gestion Ecofi : « La consommation ralentit déjà, et cette tendance devrait se prolonger. L’incertitude ambiante pèse lourdement sur les entreprises, qu’elles soient grandes ou petites : leurs intentions d’investissement s’amenuisent, les embauches se raréfient. »

Les chiffres confirment cette prudence généralisée. En mai, la balance commerciale des biens affiche un déficit abyssal de 96,6 milliards de dollars. Les ventes de détail reculent de 0,9 % sur le mois, accentuant le repli de 0,1 % observé en avril. Les revenus personnels des ménages américains pour le mois de mai 2025 se également sont établis en déclin de 0,4% sur un mois.

- Un marché du travail plus vulnérable

Quelques signaux positifs émergent toutefois de ce tableau assombri. Les commandes de biens durables pour le mois de mai affichent une progression spectaculaire de 16,4 % sur un mois, surpassant largement les attentes (+9,4 %). Parallèlement, la confiance des ménages s’améliore, passant de 52,2 à 60,5 en juin.

Florent Wabont pointe cependant un autre point de fragilité : « Le marché du travail est aujourd’hui bien plus vulnérable qu’il ne l’était par le passé. Les tensions s’y sont nettement atténuées : le taux de départs volontaires chute, les inscriptions hebdomadaires au chômage suivent une tendance haussière, et la fluidité du marché de l’emploi s’est considérablement dégradée. »

Certes, les demandes d’allocations hebdomadaires ont légèrement reculé à 236 000, contre un consensus de 245 000. Mais en parallèle, le nombre total de chômeurs grimpe 7,237 millions, un seuil qui n’avait plus été atteint depuis la fin de l’année 2021.

- Un accord commercial espéré avec la Chine

Le dénouement semble désormais à portée de main. Américains et Chinois sont parvenus à un accord de principe, fruit d’âpres négociations amorcées à Genève. Donald Trump, dans un message publié sur son réseau Truth Social, s’est félicité des « excellentes relations » entretenues avec Pékin. Aux termes de cet accord, la Chine s’engage à approvisionner les États-Unis en terres rares — ressources stratégiques s’il en est — dont les importations seront soumises à une taxation globale de 55 %. En contrepartie, Washington s’apprête à lever certaines mesures de rétorsion, notamment les restrictions affectant l’exportation de logiciels et de composants aéronautiques.

Cet accord augure-t-il d’une nouvelle dynamique commerciale ? Le président américain semble en tout cas décidé à capitaliser sur cet élan. Il travaille activement à la conclusion d’une dizaine de nouveaux traités commerciaux avec ses principaux partenaires d’ici au 9 juillet, échéance qu’il s’était lui-même imposée.

- Donald Trump et Jerome Powell : un duel engagé

Entre Donald Trump et Jerome Powell, le courant ne passe plus, si tant est qu’il n’ait jamais vraiment circulé. Le président américain ne cache plus son hostilité envers le patron de la Réserve fédérale (Fed), qu’il accuse de freiner sa politique économique en refusant de baisser les taux d’intérêt. Pour la quatrième fois consécutive, la Fed a en effet maintenu ses taux inchangés, invoquant les incertitudes géopolitiques et les effets différés des droits de douane sur l’inflation.

Or, Trump mise beaucoup sur une baisse significative des taux — de l’ordre d’un point — pour mener à bien sa grande réforme fiscale, surnommée The Big Beautiful Bill. À ce jour, les taux américains oscillent encore entre 4,25 % et 4,5 %.

Fidèle à son style abrupt, le président n’a pas hésité à qualifier Jerome Powell de « stupide », allant jusqu’à accuser la Fed de se livrer à des jeux d’influence politique. Il menace même de nommer, dès la rentrée, un successeur plus en phase avec ses vues économiques.

- L'inflation baisse

Malgré tout, les tensions inflationnistes semblent s’apaiser. Les prix à la consommation n’ont progressé que de 0,1 % sur un mois — un chiffre inférieur aux prévisions du consensus Bloomberg — et de 2,4 % sur un an. Hors alimentation et énergie, l’inflation mensuelle reste également limitée à 0,1 %, pour un rythme annuel de 2,8 %, là encore en deçà des attentes.

Florent Wabont souligne néanmoins que « l’actualisation des projections économiques trimestrielles indique que la Fed s’attend à davantage d’inflation, une croissance moindre et une hausse du chômage ». Dans un contexte alourdi par une vague protectionniste venue de Washington, l’inflation pourrait atteindre 3 % d’ici la fin de l’année, contre 2,1 % sur un an à fin avril, et 2,5 % hors alimentation et énergie.

Julien Quistrebert, gérant chez Tailor AM, conserve malgré tout une lueur d’espoir : « Les projections ("dots") laissent entrevoir deux baisses de taux en 2025, même si le nombre de membres favorables au statu quo augmente. Jerome Powell a indiqué que la Fed pouvait se permettre d’attendre, malgré les pressions croissantes de personnalités comme Donald Trump, qui l’accusent de faire peser un fardeau coûteux sur l’économie américaine. »

Zone Euro : au-dessus de la ligne de flottaison

Au premier trimestre 2025, la zone euro a affiché une croissance de 0,6 %, portée par un sursaut des exportations – anticipant les barrières tarifaires américaines – et par une reprise timide du crédit. Mais sous cette embellie fragile, les vents contraires ne manquent pas : tensions commerciales avec les États-Unis, ralentissement persistant de l’économie chinoise… Autant d’ombres au tableau qui pourraient peser lourdement sur les mois à venir. L’OCDE, lucide, prévoit une croissance modeste : 1 % en 2025, puis 1,2 % en 2026, à mesure que la demande extérieure reprendrait des couleurs.

-

L’économie européenne plie mais ne rompt pas

- L'Europe a la relance

Selon que l’on soit d’un naturel enjoué ou inquiet, deux lectures de l’économie européenne s’imposent. Côté pile, des signaux encourageants apparaissent : l’indice de confiance des investisseurs Sentix a bondi plus que prévu, passant de -8,1 à +0,2. En avril, la production dans le secteur de la construction a crû de 1,7 % dans la zone euro, tandis que le taux de chômage est descendu à 6,2 %, contre 6,3 % en mars. À cela s’ajoute une progression des salaires de 3,4 %, reflet d’un marché du travail qui résiste.

Autre indicateur positif : la balance commerciale. En avril, la zone euro a dégagé un excédent de 9,9 milliards d’euros dans ses échanges de biens avec le reste du monde – en léger recul par rapport aux 13,6 milliards d’un an plus tôt, mais toujours solide.

Les plans de relance, eux, viennent nourrir cette dynamique. L’Union européenne s’apprête à mobiliser 800 milliards d’euros sur quatre ans – soit 4,5 % du PIB – pour moderniser ses infrastructures et renforcer sa défense. Dans le même esprit, l’Allemagne prévoit d’injecter 500 milliards d’euros dans ses infrastructures d’ici 2037. Une impulsion budgétaire d’ampleur, rare sur le Vieux Continent.

- Les vents contraires

Pour autant, tout n’est pas au beau fixe. En juin, le climat économique s’est à nouveau terni : l’indice du sentiment économique dans la zone euro est tombé à 94,0, en deçà des 95,1 attendus par les analystes. La confiance des consommateurs, elle, reste engluée à -15,3. Plus préoccupant encore, la production industrielle s’est contractée de 2,2 % en avril, un repli plus sévère qu’escompté.

Romain Part, de la Banque Internationale à Luxembourg, dresse un constat lucide : « La reprise s’essouffle. La demande intérieure reste atone, l’euro fort pénalise nos exportations, et les incertitudes géopolitiques brident l’investissement. Certes, l’élection de Friedrich Merz en Allemagne et les plans de relance en matière de défense devraient, à terme, porter leurs fruits. Mais ces effets prendront du temps. La BCE, bien que soutenue par une inflation modérée, agit prudemment. La confiance est encore fragile, et les tensions commerciales continuent d’assombrir l’horizon. »

-

Une huitième baisse de taux de la BCE

L’inflation recule : elle s’établissait à 1,9 % en mai 2025, contre 2,2 % en avril, et 2,6 % un an plus tôt. Dans ce contexte plus favorable, la Banque centrale européenne a une nouvelle fois abaissé ses taux directeurs, pour la huitième fois consécutive. Le 5 juin, à Francfort, le Conseil des gouverneurs a décidé une baisse de 25 points de base. Le taux de dépôt atteint désormais 2 %, contre 4 % à la même période en 2024.

Une politique monétaire résolument accommodante, qui semble déjà produire des effets : en avril, la croissance des prêts au secteur privé s’est accélérée pour le cinquième mois consécutif. Sur un an, les crédits aux entreprises et aux ménages ont progressé de 2,7 %, contre 2,6 % en mars.

Chine : une économie durablement touchée ?

En Chine, l’économie reste sous pression en raison des tensions commerciales avec les Etats-Unis, d’une demande intérieure faible, de craintes liées au chômage et de pressions déflationnistes persistantes.

Certes, les ventes au détail ont connu un spectaculaire sursaut — leur plus forte progression depuis 2023 — mais cet élan pourrait bien n’être qu’un mirage, attisé par l’accalmie temporaire des relations sino-américaines. Dans ce contexte, les chiffres du commerce extérieur pour mai ont déçu : les exportations n'ont crû que de 4,8 %, tandis que les importations se sont repliées de 3,4 %.

La production industrielle, elle, s’est accrue de 5,8 % sur un an, tandis que les ventes de détail ont bondi de 6,4 %, contre 5,1 % le mois précédent.

Romain Part souligne toutefois que « malgré une suspension partielle de certains droits de douane, la dynamique de la production industrielle s’essouffle, tandis que la crise immobilière continue de miner la confiance des ménages. »

Les convictions de Scala Patrimoine sur les marchés financiers

-

Les marchés actions : des perspectives contrastées

Les marchés financiers ont été secoués par l’exacerbation des tensions au Moyen-Orient, avec le conflit israélo-iranien. Heureusement, celui-ci s’est rapidement conclu : douze jours après les premiers incidents, un cessez-le-feu a été signé entre les parties.

Le détroit d’Ormuz, crucial pour l’approvisionnement énergétique mondial, n’a pas été bloqué. La prime de risque géopolitique sur le pétrole s’est ainsi effacée presque totalement. Le Brent est redescendu en dessous de 70 dollars le baril.

Le risque géopolitique demeure, mais sans une hausse durable des prix de l’énergie, l’impact macroéconomique via l’inflation reste limité.

Par ailleurs, les négociations tarifaires entre les États-Unis et leurs partenaires commerciaux ont un peu avancé en juin. Le marché anticipe une hausse moyenne des tarifs douaniers de 10 % pour l’ensemble des partenaires, à l’exception de la Chine où ils pourraient atteindre 30 % sur certains secteurs clés (automobile, aluminium, acier).

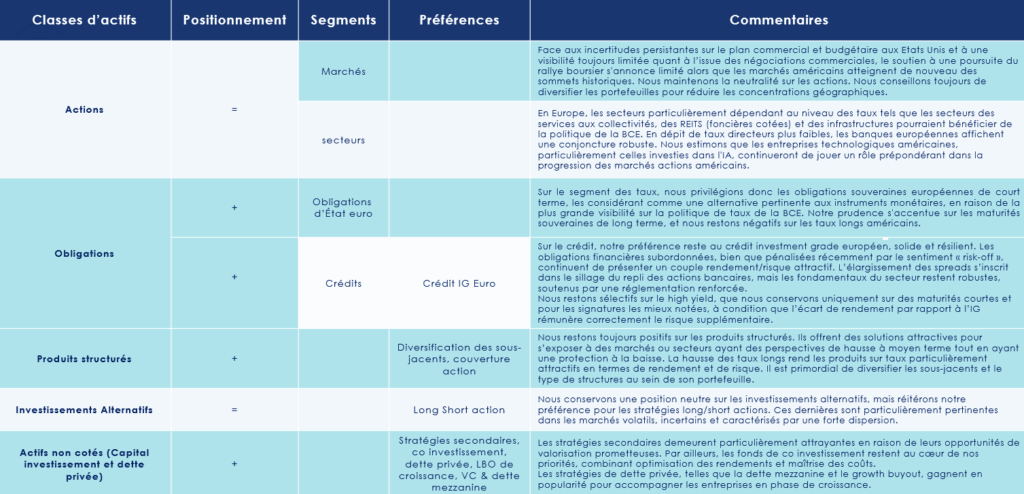

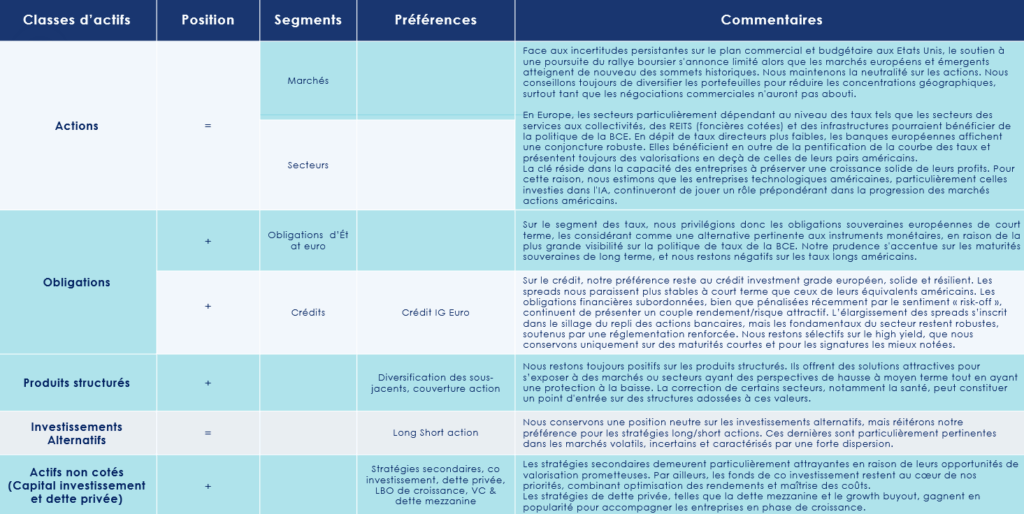

- Nos Recommandations

Face à ces incertitudes commerciales et budgétaires aux États-Unis, et à une visibilité réduite sur l’issue des négociations ainsi que sur la détérioration potentielle de l’environnement macroéconomique, le soutien à un nouveau rallye boursier apparaît limité. Alors que les marchés américains atteignent de nouveaux sommets historiques, nous maintenons une position neutre sur les actions et recommandons la diversification géographique des portefeuilles, en particulier tant que les négociations commerciales restent incertaines.

1. Les marchés financiers européens : un rebond espéré

Les facteurs de soutien en Europe sont bien présents. À court terme, la croissance économique est soutenue par les récentes baisses de taux de la BCE, avec un taux de dépôt désormais à 2 %. Toutefois, l’efficacité de cet assouplissement dépendra de l’impact des politiques commerciales américaines. Les politiques d’investissement, notamment dans certains secteurs stratégiques comme la défense, devraient également dynamiser l’économie européenne.

2. Les marchés financiers américains : une performance concentrée

Aux États-Unis, la croissance des dépenses d’investissement au sein du S&P 500 au premier trimestre (+19 %) est toutefois concentrée sur une poignée d’acteurs majeurs, notamment les « Sept Magnifiques » et le secteur technologique, tandis que le reste du marché stagne. Malgré des perspectives de bénéfices solides pour 2025 (autour de +14 %), l’incertitude entourant une possible dégradation macroéconomique justifie une valorisation élevée des actions américaines (environ 23 fois les bénéfices). La clé sera la capacité des entreprises à maintenir une croissance bénéficiaire soutenue. Nous estimons que les entreprises technologiques, notamment celles impliquées dans l’intelligence artificielle, continueront à jouer un rôle moteur.

Le secteur de la santé a été particulièrement affecté par les mesures restrictives de l’administration américaine contre l’industrie pharmaceutique, impactant tant les entreprises nationales qu’étrangères. Cependant, nous considérons que la majorité des mauvaises nouvelles sont déjà intégrées dans les valorisations, offrant une opportunité d’investissement.

3. Les marchés émergents : la Chine dans l’attente

Sur les marchés émergents, la faiblesse du dollar devrait continuer à jouer un rôle favorable. Les actions indiennes, malgré des valorisations élevées, restent attractives en raison d’une forte croissance économique, du développement de la classe moyenne et de leur moindre exposition aux tarifs douaniers, du fait de leur orientation domestique.

La situation chinoise reste incertaine. Bien que les tarifs douaniers supplémentaires aient été levés et que le gouvernement apparaisse en position de force, la dépendance à la demande externe et l’absence de reprise de la consommation interne freinent la dynamique. Nous attendons un engagement plus marqué des autorités chinoises.

-

Les marchés obligataires : un dollar en baisse malgré les risques géopolitiques

Le dollar a chuté de plus de 5 % au premier trimestre 2025, puis de près de 9 % au deuxième trimestre, parallèlement à une reprise des actions américaines (+10,8 % en USD). Cette baisse reflète les inquiétudes liées aux politiques de l’administration Trump et leur impact potentiel sur l’économie. Le consensus prévoit une poursuite de cette tendance, soutenue par un ralentissement de la croissance américaine, des baisses de taux à venir et la volonté politique d’un dollar faible.

Les taux à 10 ans américains ont reculé de près de 60 points de base en six semaines, tombant sous 4,20 %. Ces niveaux ne reflètent probablement pas pleinement les incertitudes entourant le projet budgétaire de Trump, susceptible d’augmenter les besoins de financement.

- Nos recommandations

Nous maintenons une attitude positive sur les marchés obligataires, avec une préférence pour les segments défensifs. En Europe, malgré des défis budgétaires, les perspectives à moyen terme sont encourageantes, justifiant une préférence pour les obligations souveraines européennes à court terme. Nous restons prudents sur les maturités longues européennes et négatifs sur les taux longs américains, en raison du risque budgétaire accru.

1. Les Obligations souveraines

Nous privilégions les obligations souveraines européennes de court terme, considérées comme une alternative aux instruments monétaires grâce à une meilleure visibilité sur la politique de la BCE. La méfiance envers l’endettement américain s’est accrue avec l’adoption du projet budgétaire « Big Beautiful Bill » par la Chambre des Représentants, bien que celui-ci soit amené à être modifié au Sénat. Cette situation alimente la volatilité sur les taux longs américains.

2. Les Obligations corporate

Sur le marché du crédit, nous favorisons le crédit Investment Grade européen, solide et résilient, avec des spreads plus stables que leurs équivalents américains. Les obligations financières subordonnées offrent un couple rendement/risque intéressant, soutenu par une réglementation stricte. Elles permettent d’améliorer la performance des portefeuilles tout en restant sur des émetteurs de qualité.

Nous restons sélectifs sur le High Yield, réservé aux maturités courtes et aux signatures les mieux notées, lorsque le rendement supplémentaire justifie le risque.

-

Les marchés alternatifs : un placement adapté à un contexte de forte volatilité

Nous conservons une position neutre sur les marchés alternatifs, tout en réaffirmant notre préférence pour les stratégies long/short actions. Ces stratégies sont particulièrement adaptées à des marchés volatils et incertains, où la rotation rapide des secteurs et la sensibilité aux annonces politiques et économiques créent des inefficiences exploitables. Elles offrent une protection contre les baisses et un potentiel de surperformance grâce à leur flexibilité.

-

Les Produits structurés : une solution stratégique d'optimisation des portefeuilles

Nous restons positifs sur les produits structurés, qui permettent une exposition personnalisée à différents marchés, combinant potentiel de hausse et protection à la baisse. La correction récente de certains secteurs, notamment la santé, offre des opportunités d’entrée. La hausse des taux longs rend les produits liés aux taux attractifs en rendement, mais il convient de bien calibrer la protection. La diversification des sous-jacents et des types de structures est essentielle. Ces produits représentent une solution stratégique pour optimiser les portefeuilles dans le contexte actuel.

-

Le private equity : un investissement de long terme

L’intérêt des investisseurs institutionnels pour les actifs non cotés reste fort malgré un contexte économique incertain. La baisse progressive des taux en 2025 soutient cette dynamique, avec une ouverture accrue vers des fonds accessibles au grand public.

Nous restons confiants dans le potentiel du private equity, notamment via :

- Les stratégies secondaires, pour leur stabilité et leurs valorisations prometteuses ;

- Les fonds de co-investissement, combinant rendement et maîtrise des coûts ;

- La dette privée (mezzanine, growth buyout) pour accompagner la croissance des entreprises ;

- Le capital-risque, particulièrement dans les secteurs technologiques et de la transition énergétique.

L'Allocation conseillée

Pour concilier performance et maîtrise des risques, nous recommandons une stratégie diversifiée et de long terme, comprenant :

- Les stratégies secondaires, pour la stabilité ;

- L’exposition au capital-risque, pour capter des opportunités à haut rendement ;

- Les investissements en LBO pour profiter de l’effet de levier ;

- Le growth equity, pour bénéficier de la croissance d’entreprises matures ;

- La dette mezzanine, grâce à ses rendements attractifs, comme outil clé de diversification.

Nous restons vigilants face aux évolutions économiques, tout en capitalisant sur les opportunités dans les secteurs stratégiques tels que la santé et la transition énergétique.

Comment bien choisir son multi-family office ?

Le multi-family office est une structure indépendante au service de plusieurs familles fortunées, qu’il accompagne dans la gestion, la préservation et la transmission de leur patrimoine. Offrant des prestations sur mesure — allant de la gestion d’actifs à la gouvernance familiale, en passant par la fiscalité, l’immobilier ou encore la philanthropie — il agit tel un chef d’orchestre, coordonnant une symphonie d’experts au seul bénéfice des intérêts familiaux.

Guillaume Lucchini, associé-fondateur de Scala Patrimoine, nous éclaire sur les missions de ces structures discrètes et hautement personnalisées. Il revient également sur les critères à considérer pour les grandes familles, entrepreneurs et sportifs de haut niveau qui souhaitent s’entourer d’un multi-family office digne de leur confiance.

Qu’est-ce qu’un multi-family office ?

Guillaume Lucchini. Un multi-family office, c’est avant tout une équipe de confiance, entièrement dédiée à la gestion et à la pérennisation du patrimoine de plusieurs familles. C’est un métier qui s’inscrit dans la durée : il s’agit d’abord de définir une stratégie patrimoniale en fonction d’objectifs à court, moyen et long terme, puis d’en assurer l’application, l’évolution et la transmission aux générations futures.

Notre rôle embrasse une pluralité de disciplines : gestion financière bien sûr, mais aussi ingénierie patrimoniale, fiscalité, structuration, financement et mécénat. Cette diversité des missions nous impose de réunir au sein du cabinet des talents aux compétences complémentaires.

Un point essentiel : un multi-family office doit être véritablement indépendant. Cette indépendance ne se mesure pas au capital détenu, mais à l’absence de conflits d’intérêts. Cela implique une rémunération exclusivement fondée sur les honoraires versés par le client. Pas de rétrocommissions, pas de frais cachés : la transparence est la clef d’un accompagnement sincère et désintéressé.

Être multi-family office, c’est assumer le rôle de direction financière, juridique et stratégique externalisée. C’est incarner un accompagnement global, à 360°, totalement indépendant, dans le seul but de servir et protéger les intérêts de la famille.

https://www.youtube.com/watch?v=Qvr4ZfeGtqE

« S'assurer de l’indépendance financière de son interlocuteur »

Comment bien choisir son multi-family office ?

Guillaume Lucchini. C’est une question qu’on me pose souvent — à juste titre, car ce choix engage sur le long terme. Je crois qu’il repose sur trois piliers fondamentaux.

Premièrement, s’assurer de l’indépendance financière de son interlocuteur. Cela signifie qu’il doit être rémunéré uniquement par des honoraires de conseil. Aucun intéressement sur les produits proposés, aucune rémunération occulte : cette transparence garantit l’absence de conflit d’intérêts, condition sine qua non d’un accompagnement loyal.

Deuxièmement, il est impératif que votre conseiller soit en mesure d’appréhender la complexité de votre patrimoine dans toutes ses dimensions. Cela suppose la présence, au sein du cabinet, de profils multidisciplinaires capables de dialoguer entre eux, de croiser les expertises. Cette transversalité doit aussi s’étendre à l’extérieur, via un réseau d’experts — qu’ils soient choisis par le client ou apportés par le cabinet.

Enfin, il faut comprendre que l’on ne naît pas multi-family office : on le devient, par méthode, par rigueur, et par l’expérience des sujets les plus sensibles. C’est une philosophie d’accompagnement fondée sur la profondeur d’analyse, la confiance et la maîtrise.

https://www.youtube.com/watch?v=PuhsJz5Sb8Y

Quels sont les placements privilégiés par les grandes fortunes ?

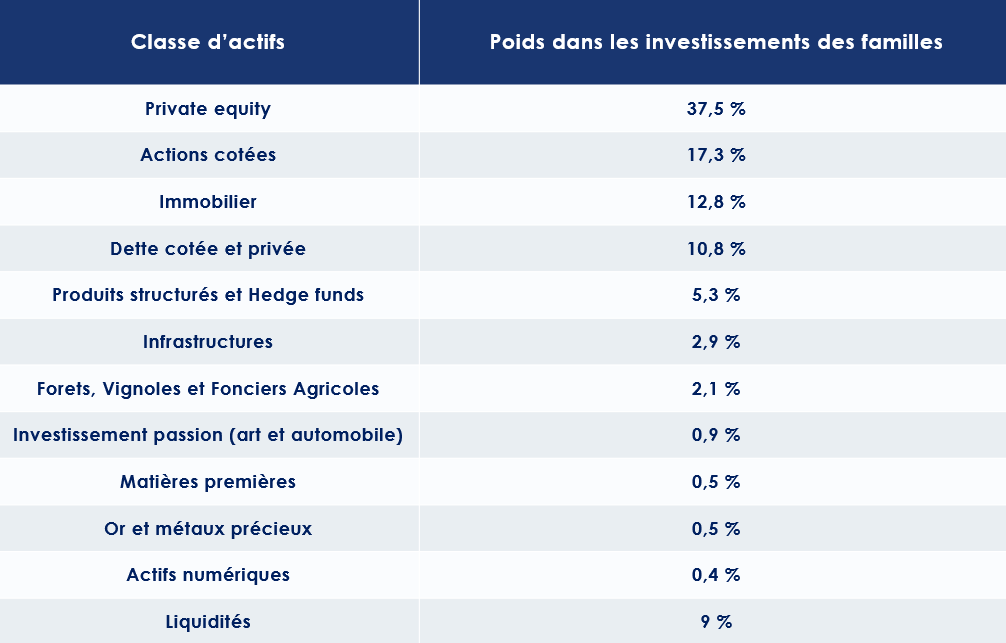

L’Association Française du Family Office (AFFO), en partenariat avec le cabinet EY, a dévoilé la 10e édition de son baromètre annuel. Cette publication, devenue incontournable, éclaire les sensibilités et les orientations d’investissement des grandes fortunes et des family offices. Cette année, près de 65 répondants – membres et partenaires de l’AFFO – représentant ensemble pas moins de 585 familles, ont partagé leur vision à travers un questionnaire détaillé.

Le règne du capital-investissement

Le capital-investissement s’impose, plus que jamais, comme l’axe central des allocations patrimoniales, représentant 37,5 % des investissements réalisés. Près de la moitié des sondés envisagent même d’accroître encore leur exposition à cette classe d’actifs dans les mois à venir, selon les auteurs du baromètre.

Pour Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, ce constat ne saurait surprendre : « Le capital-investissement constitue une opportunité stratégique pour les grandes fortunes en quête de diversification au-delà des classes d’actifs traditionnelles. Investir dans des entreprises non cotées, souvent à fort potentiel de croissance, permet non seulement de viser une performance attractive – avec un rendement moyen annuel de 13 % sur les dix dernières années selon France Invest – mais aussi de traverser les cycles économiques grâce à une gestion active et à un horizon d’investissement de long terme. » Par ailleurs : « Ce type d’investissement revêt également une dimension émotionnelle : pour les familles, les entrepreneurs ou les sportifs de haut niveau, il s’agit souvent d’un engagement porteur de sens, leur permettant de prendre part à des aventures entrepreneuriales en y apportant bien plus que des capitaux. »

Des allocations diversifiées mais raisonnées

Si le capital-investissement domine, les autres grandes classes d’actifs conservent leur place dans les portefeuilles. Les actions cotées représentent 17,3 % des investissements, suivies par l’immobilier d’investissement (12,8 %), la dette (cotée ou privée) à 10,8 %, et les liquidités à hauteur de 9 %.

Guillaume Lucchini souligne : « L’immobilier reste une valeur refuge dans l’imaginaire patrimonial français. Il conjugue revenu régulier et valorisation à long terme. Malgré les tensions actuelles du marché, il demeure essentiel de rester exposé à la pierre, un placement tangible et rassurant. »

Il insiste particulièrement sur le marché parisien : « À Paris, la demande locative reste structurellement forte, soutenue par une attractivité internationale, un bassin d’emploi dense, et une offre limitée. Ces fondamentaux assurent au marché une résilience notable, même dans un contexte incertain. »

Au-delà, les infrastructures (2,9 %), les hedge funds et produits structurés (5,3 %), les forêts, vignobles et fonciers agricoles (2,1 %), ainsi que les investissements dits « passion » – art, voitures de collection – (0,9 %), complètent les portefeuilles. Les matières premières, les métaux précieux et les cryptomonnaies, bien que médiatisés, ne représentent qu’une fraction marginale des allocations (respectivement 0,5 %, 0,5 %, et 0,4 %).

Des secteurs porteurs, entre innovation et résilience

En 2024, les investissements se tournent prioritairement vers des secteurs alliant solidité structurelle et fort potentiel d’innovation. En tête : la technologie (63 %), la santé (49 %), l’immobilier (41 %), l’industrie (33 %) et l’énergie (31 %).

Guillaume Lucchini y voit une parfaite résonance avec les attentes des clients de Scala Patrimoine : « La technologie et la santé concentrent l’intérêt des investisseurs en raison de leur capacité d’innovation, mais aussi parce qu’elles répondent à des enjeux sociétaux majeurs. Tandis que la transformation numérique façonne notre quotidien, la santé bénéficie d’une dynamique portée par le vieillissement démographique, les avancées médicales et l’émergence de soins personnalisés. »

Les préoccupations des grandes fortunes

Les priorités des familles et grandes fortunes restent claires. La protection des leurs (100 %) et la transmission intergénérationnelle de leur patrimoine – matériel comme culturel – (98 %) s’affirment comme des préoccupations majeures.

Les évolutions fiscales (89 %), la transformation numérique (83 %), la gouvernance (82 %), ainsi que la sécurité, continuent d’occuper une place centrale dans leurs réflexions. Parallèlement, de nouveaux risques émergent : l’intelligence artificielle (74 %) et la cybersécurité (78 %) suscitent un intérêt croissant.

Les familles demeurent aussi attentives à la philanthropie (71 %), à la transition énergétique et à la neutralité carbone (56 %), autant de sujets inscrits dans une vision patrimoniale de long terme.

Guillaume Lucchini souligne le poids des enjeux fiscaux et géopolitiques dans les stratégies d’allocation : « La dissolution de l’Assemblée nationale en 2024 a provoqué une onde d’inquiétude chez de nombreux investisseurs, entrepreneurs et sportifs de haut niveau. Le spectre d’une remise en cause du dispositif Dutreil ou d’un retour de l’Impôt de solidarité sur la fortune plane à nouveau. »

Avant d’ajouter : « À cela s’ajoutent les tensions géopolitiques internationales. Qu’il s’agisse du projet de hausse des droits de douane impulsé par Donald Trump ou du récent conflit entre l’Iran et Israël, ces événements réactivent la prudence des familles, qui cherchent à sécuriser leur patrimoine dans un environnement de plus en plus incertain. »

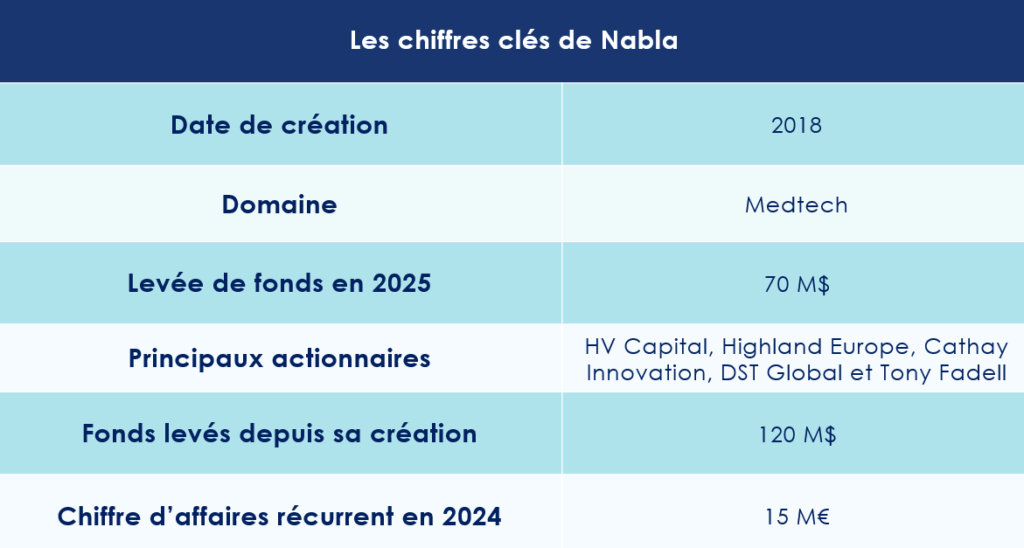

Nabla, la success story de la medtech française lève 70 M$

L’intelligence artificielle redessine les contours de la médecine moderne, et la France, loin d’être en retrait, y joue un rôle de premier plan. Illustration éclatante de cette dynamique : Nabla.

Nabla, l’assistant médical tricolore qui s’impose à l’international

Fondée en 2018 par Martin Raison, Delphine Groll, Alexandre Lebrun et plusieurs anciens ingénieurs de Meta AI Research, Nabla s’est donné pour mission de libérer les professionnels de santé du poids des tâches administratives. Leur création : un assistant numérique capable de générer automatiquement des comptes rendus médicaux à l’issue de chaque consultation, qu’elle soit physique ou en téléconsultation.

Cette technologie, disponible sur mobile, en version web ou via une extension, permettrait, en effet, de réduire de moitié le temps consacré à la rédaction. En combinant IA générative, reconnaissance du codage médical et intégration fluide avec les plateformes de dossier de santé électronique (DSE), Nabla entend ainsi transformer en profondeur le quotidien des soignants.

Composée à 60 % d’ingénieurs, la société française revendique déjà une belle implantation : son outil s’intègre à des logiciels comme Epic, Cerner, Greenway ou encore Weda, et équipe plus de 130 établissements de santé, couvrant 55 spécialités médicales. À ce jour, 85 000 professionnels l’utilisent régulièrement.

La société tricolore partie à la conquête du monde

À la fin de l’année 2024, Nabla atteignait un chiffre d’affaires récurrent de 15 millions d’euros, consolidant son modèle économique. Après avoir conquis les États-Unis — avec notamment l’ouverture d’un bureau à New York — la startup française tourne désormais son regard vers l’Europe, où tout reste à construire : à peine 5 % de son activité est aujourd’hui réalisée sur le sol national.

Pour accompagner cette nouvelle étape, Nabla vient de lever 70 millions de dollars en série C, un tour de table mené par HV Capital, avec la participation de Highland Europe, Cathay Innovation, DST Global et Tony Fadell, père de l’iPod. Cette opération porte le total des fonds levés depuis la création à 120 millions de dollars. Lors de la précédente levée en janvier 2024 (24 millions), des figures de l’écosystème tech français comme Xavier Niel, Kima Ventures, Station F, Rodolphe Saadé (CMA CGM) ou encore Rachel Delacour (Sweep) avaient soutenu le projet.

Une feuille de route ambitieuse

Pour Alexandre Lebrun, cofondateur de Nabla, ancien chercheur chez Meta et créateur de Wit.ai, cette levée marque une étape clé : « Ce financement va nous permettre de répondre à une attente forte : offrir une IA véritablement au service du soignant, qui ne se contente pas de documenter, mais fluidifie et améliore l’ensemble du parcours de soins. »

La feuille de route est ambitieuse : Nabla prévoit de se positionner à la pointe de l’agentique, avec le développement d’une plateforme multi-agents.

L’objectif ? Construire une solution intelligente et adaptative capable non seulement de coder les actes médicaux, mais aussi de proposer des actions cliniques ou administratives, contextualisées et personnalisées en fonction des spécialités. Parmi les agents annoncés : un assistant proactif dédié au codage, un agent contextuel pour enrichir les dossiers médicaux, ainsi qu’un agent infirmier pensé pour les environnements de soins spécifiques.

Le rendez-vous des marchés financiers - Juin 2025

Marchés financiers & économie : les points clés

- Les marchés financiers résistent, malgré les incertitudes économiques, en Europe, en Chine et aux États-Unis.

- L'Organisation de coopération et de développement économiques (OCDE) acte le ralentissement de l’économie mondiale, en ramenant ses prévisions de croissance à 2,9 %.

- Le Tribunal de commerce international des États-Unis vient de suspendre les droits de douane réciproques instaurés par son administration. Donald Trump a fait appel de cette décision.

- La Banque centrale européenne (BCE) a annoncé une nouvelle baisse de ses taux directeurs de 25 points de base. Le taux de rémunération des dépôts passe ainsi de 2,25 % à 2 %.

Quelles performances sur les marchés financiers ?

-

La dette américaine sous pression

La réforme fiscale impulsée par Donald Trump attise les craintes d’un emballement de la dette publique, dont le montant — 36 000 milliards de dollars — atteint déjà des sommets vertigineux.

Face à ce relâchement budgétaire et à l’incapacité chronique du Congrès à s’accorder sur une trajectoire fiscale crédible, Moody’s a choisi de sévir. L’agence de notation a ainsi retiré aux États-Unis leur dernier « triple A », dégradant d’un cran la note souveraine, dans le sillage de Standard & Poor’s en 2011 et de Fitch en 2023.

Cette annonce a ébranlé les marchés obligataires, précisément au moment où le Trésor américain lançait une émission de 16 milliards de dollars d’obligations à vingt ans. Pour séduire des investisseurs devenus plus frileux, il a fallu consentir un rendement de 5,047 % — soit près d’un point de plus qu’en septembre dernier.

À ce jour, le taux des obligations à vingt ans oscille autour de 4,915 %, tandis que celui des titres à dix ans franchit les 4,38 %.

-

Les grands marchés boursiers dans le vert

Les grands indices boursiers ont poursuivi leur progression, malgré les incertitudes entourant les négociations commerciales entre les États-Unis et les principales économies mondiales.

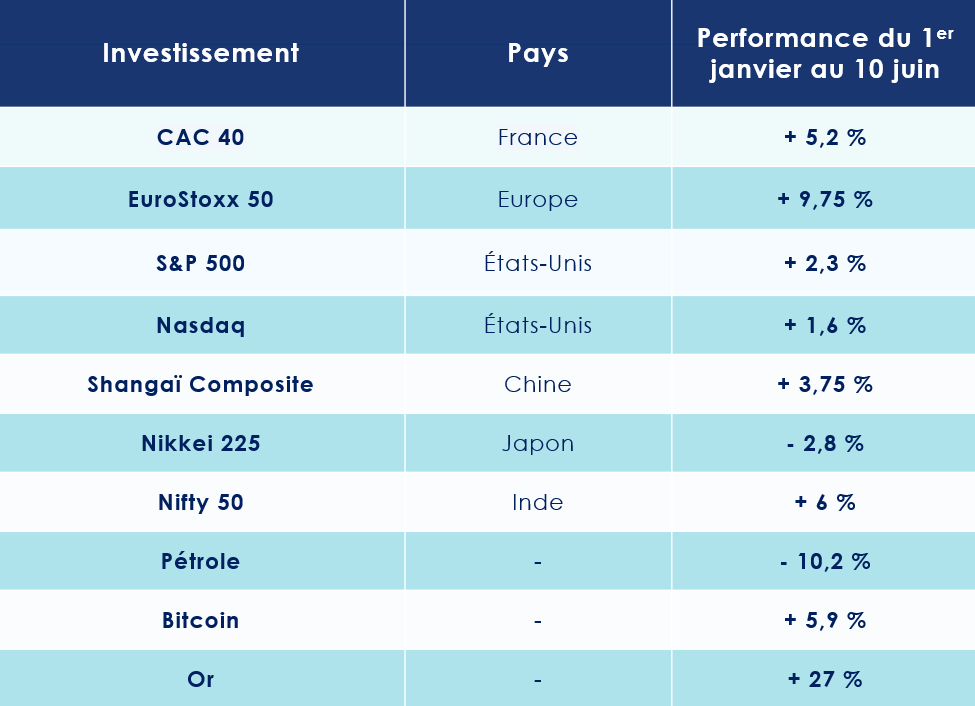

Sur l’ensemble de l’année 2025 : le S&P 500 progresse de +2,3 % ; en Europe, le CAC 40 affiche une hausse de +5,2 % ; en Allemagne, le DAX 30 s’envole de près de +20 %.

Même le Shanghai Composite évolue en territoire positif : depuis le 1er janvier, l’indice phare de la bourse chinoise enregistre un gain de +3,75 %.

Au Japon en revanche, le Nikkei 225 cède -2,8 %. Du côté de l'Inde, le Nifty 50 s’adjuge une solide hausse de +6 %.

Porté par un climat politique favorable aux États-Unis et par l’engouement pour les ETF spot, le bitcoin s’échange autour de 95 730 €, en nette progression par rapport à avril, où il évoluait autour de 70 000 €.

Enfin, dans un contexte de tensions géopolitiques et commerciales croissantes, l’once d’or poursuit également sa spectaculaire ascension, atteignant 3 329 dollars.

-

L’OCDE anticipe un ralentissement de l’économie mondiale

L'Organisation de coopération et de développement économiques (OCDE) a revu à la baisse ses prévisions de croissance pour l'économie mondiale cette année, les ramenant à 2,9 %. L'institution pointe du doigt l'impact néfaste des droits de douane instaurés par l'administration du président américain Donald Trump.

Elle anticipe désormais une croissance de 1,6 % pour les États-Unis, de 1 % pour la zone euro, et d’un modeste 0,6 % pour la France. Quant à la Chine, elle ne devrait pas atteindre l'objectif des 5 % fixé par le gouvernement de Xi Jinping ; la deuxième économie mondiale devra, selon l'OCDE, se contenter d'une progression de 4,7 %.

Les économistes de l'organisation estiment par ailleurs que les pays les plus durement frappés par ces barrières commerciales pourraient voir leur croissance amputée, en moyenne, de 0,5 à 1 point de pourcentage.

États-Unis : ce très cher « Big Beautiful Bill »

Sans surprise, l’économie américaine s’est contractée de 0,3 % au premier trimestre 2025. Pour l’ensemble de l’année, Bloomberg se montre plus pessimiste encore que l’OCDE : la croissance des États-Unis n’est attendue qu’à 1,4 %. Cela impliquerait un rebond d’environ 2 % au cours des trimestres à venir pour compenser le recul du premier trimestre — une hypothèse qui paraît aujourd’hui pour le moins optimiste.

-

L’économie vacille

Les statistiques publiées aux États-Unis traduisent un net ralentissement de l’économie, tandis que l’inflation amorce un léger rebond.

Les ventes de détail (hors secteur automobile) n’ont progressé que de 0,1 % en rythme mensuel au mois d’avril, et la production industrielle est restée atone.

Le moral des petites et moyennes entreprises s’est dégradé, l’indice de confiance reculant de 97,4 à 95,8. Celui des ménages suit la même tendance, passant de 52,2 à 50,8.

Autre signal préoccupant : les défauts de paiement repartent à la hausse, atteignant 8 % au premier trimestre. Les retards de plus de 90 jours sur les cartes de crédit (12 %) et sur les prêts automobiles (5 %) atteignent des niveaux inédits depuis 2011.

Quelques signaux plus encourageants émergent toutefois. La confiance des directeurs d’achat s’est raffermie en mai, tant dans le secteur manufacturier — où l’indice est passé de 50,2 à 52,3 (contre 49,9 attendu) — que dans les services, où il a grimpé de 50,8 à 52,3 (contre 51 anticipé).

-

L’emploi semble résister

Belle surprise également du côté des consommateurs : leur confiance s’est nettement redressée en mai, passant d’un plus bas de cinq ans à un plus haut de trois mois, l’indice progressant de 85,7 à 98.

Le marché du travail, quant à lui, continue de témoigner d’un remarquable dynamisme. Les ouvertures de postes ont augmenté en avril, tout comme les embauches. Selon le dernier rapport JOLTS du Département du Travail — très surveillé par la Réserve fédérale — le nombre d’offres d’emploi s’est établi à 7,39 millions, contre 7,20 millions en mars. Le nombre d’embauches a également progressé, atteignant 5,57 millions, contre 5,40 millions le mois précédent. Autre nouvelle positive, 139 000 emplois ont été créés en mai, contre 125 000 attendus. Par contre l’enquête auprès des ménages est plus inquiétant. 696 000 personnes auraient perdu leur travail en mai, soit la deuxième pire chute depuis 2020. Le taux de chômage reste contenu, à 4,2 %.

Sur le front de l’inflation, l’indice des prix à la consommation (CPI) a légèrement ralenti en avril, progressant de 2,3 % sur un an, contre 2,4 % en mars. L’indice sous-jacent, qui exclut les prix volatils de l’énergie et de l’alimentation, est resté stable, à +2,8 % sur un an.

Selon les analystes de Deutsche Bank, la Réserve fédérale devrait maintenir ses taux d’intérêt inchangés jusqu’à la fin de l’année. Cette posture prudente s’explique par des estimations plus élevées du taux de chômage naturel et par des inquiétudes persistantes concernant le niveau de l’inflation. Les anticipations actuelles tablent sur une remontée notable des prix à court terme — le fixing d’inflation est attendu au-dessus de 3,5 % en fin d’année — sans toutefois générer de poussée inflationniste durable.

-

Un conflit larvé entre Trump et Musk

La lune de miel entre Donald Trump et Elon Musk n’aura pas duré bien longtemps. Le conflit est désormais latent. En cause : le « Big Beautiful Bill Act ». Ce projet de loi, porté par le président américain, prévoit d’alourdir la dette publique de 3 300 milliards de dollars, en combinant baisses d’impôts et budget sans réduction des dépenses. Pour le patron de Tesla, la coupe est pleine.

Elon Musk a donc pris ses distances, laissant un gouvernement médusé. Sur son réseau social, l’entrepreneur a dénoncé le projet avec véhémence : « Ce projet de loi énorme, indécent et débordant de dépenses clientélistes est une abomination répugnante. Honte à ceux qui ont voté en sa faveur : vous savez que vous avez eu tort. » Un dérapage verbal qui s’est conclu par un explosif : « Donald Trump est dans les fichiers Epstein ». Ambiance…

La situation est d’autant plus délicate pour Donald Trump que le Tribunal de commerce international des États-Unis vient de suspendre les droits de douane réciproques instaurés par son administration. Les juges estiment que le président a outrepassé ses pouvoirs en invoquant à tort une loi d’urgence économique de 1977. Selon leur décision, seul le Congrès est habilité à réguler les barrières douanières.

Sans surprise, le gouvernement a vivement réagi et a fait appel, dénonçant une décision rendue par des « juges non élus ». Cet appel étant suspensif, les droits de douane restent pour l’instant en vigueur. Toutefois, selon certaines sources, l’équipe Trump préparerait déjà un plan B pour maintenir ses surtaxes.

-

Trump reporte l’application des droits de douane

Les discussions avec les principaux partenaires commerciaux des États-Unis se poursuivent, poussant Donald Trump à annoncer un report des droits de douane au 9 juillet. Si les échanges avec Ursula von der Leyen, présidente de la Commission européenne, paraissent encourageants, les tensions commerciales restent vives.

La situation est similaire avec la Chine. Symbole de ce climat tendu : Donald Trump a décidé de suspendre l’octroi de visas pour les étudiants étrangers admis à Harvard. Près de 1 300 étudiants chinois sont actuellement inscrits dans cette prestigieuse université, selon les chiffres officiels.

Toutefois, les échanges sont maintenus pour tenter d’éviter une escalade aux conséquences potentiellement graves. Un échange téléphonique a récemment eu lieu entre Xi Jinping et Donald Trump. Ce dernier a d’ailleurs annoncé, via un message sur son réseau Truth Social, que les équipes des deux présidents se réuniraient « bientôt » pour discuter des droits de douane, sans qu’un lieu de rencontre n’ait encore été précisé.

Scott Bessent, secrétaire américain au Trésor, a - pour sa part - souligné : « Nous sommes d’accord sur le fait qu’aucune des deux parties ne souhaite un découplage. »

Dans l’immédiat, une trêve temporaire est en place. Les taxes américaines sur les produits chinois sont abaissées de 145 % à 30 %. Dans le meme temps, les droits de douane chinois sur les importations américaines passent de 125 % à 10 %.

-

Une accalmie fragile

Pour François Rimeu, stratégiste senior chez Crédit Mutuel AM : « La trêve annoncée n’est pourtant qu’une étape dans ce qui s’annonce comme le feuilleton de l’année 2025. Le marché semble aujourd’hui anticiper que les droits de douane américains se stabiliseront à un niveau relativement faible ; ce qui serait négatif pour la croissance américaine, sans pour autant provoquer de récession. »

De son côté, Xavier Chapard, de LBPAM, tempère : « De grandes incertitudes demeurent quant à l’avenir du commerce international sous l’impulsion des États-Unis. Le fait que le pire ait sans doute été évité ne signifie pas pour autant que nous revenons au monde d’hier. »

Selon un économiste américain Michael Spence : « Les droits de douane chers à Donald Trump ne conduiront pas nécessairement à une catastrophe immédiate pour les États-Unis. L’économie américaine est relativement peu dépendante du commerce extérieur : services inclus, les importations représentent environ 14 % du PIB, et les exportations un peu plus de 11 %. »

Le Fonds monétaire international (FMI) confirme cette analyse. Selon ses prévisions, les nouveaux droits de douane devraient peser en premier lieu sur la croissance américaine (-0,9 %), suivie par le Canada et la Chine (-0,6 % chacun), et le Japon (-0,5 %).

Zone Euro : éclaircie économique malgré un contexte géopolitique tendu

La croissance économique de la zone euro au premier trimestre a été nettement révisée à la hausse, atteignant +0,6 %, contre +0,3 % initialement annoncé en mai, a indiqué Eurostat, l'office statistique de l'Union européenne. Toutefois, les tensions géopolitiques persistantes, notamment en Ukraine et dans les relations avec les États-Unis, continuent de peser sur l'activité en Europe.

-

Une nouvelle dynamique ?

Les dernières statistiques signalent un léger rebond de l’activité en zone euro. Les indices de confiance de la Commission européenne ont progressé davantage qu’anticipé en mai, passant de 93,8 à 94,8. La confiance des ménages s’est également améliorée (de -16,6 à -15,2), tout comme celle des directeurs d’achat du secteur manufacturier (de 49,0 à 49,4).

La production industrielle affiche un solide rebond de +2,6 % en rythme annuel en mars.

Autre signe encourageant, le continent européen a enregistré un excédent commercial de 36,8 milliards d’euros en mars 2025 dans ses échanges de biens avec le reste du monde, contre 22,8 milliards d’euros un an plus tôt.

En avril 2025, le taux de chômage, corrigé des variations saisonnières, s’établissait à 6,2 % dans la zone euro, en baisse par rapport au 6,3 % de mars. Le chômage des jeunes reste cependant élevé, à 14,4 %.

Le moteur allemand montre des signes de redémarrage, avec une croissance de +0,4 % au premier trimestre. En revanche, la situation est plus contrastée en France : la Banque de France anticipe une activité quasi-stable au deuxième trimestre, après une progression modeste de +0,1 % en début d’année. Les incertitudes liées à la guerre commerciale mondiale continuent de peser sur l’investissement et les embauches.

-

La BCE accompagne le ralentissement de l’inflation

Dans ce contexte, la Banque centrale européenne (BCE) a annoncé une nouvelle baisse de ses taux directeurs de 25 points de base, la huitième depuis juin 2024. Le taux de rémunération des dépôts passe ainsi de 2,25 % à 2 %, contre 4 % un an plus tôt.

Cette décision s’inscrit dans un climat de ralentissement marqué de l’inflation en zone euro. En mai, l’inflation globale est tombée à 1,9 %, repassant sous l’objectif de 2 % que s’est fixé la BCE. L’inflation sous-jacente recule elle aussi, à 2,3 %.

L’institution prévoit désormais une inflation de 2 % en 2025, 1,6 % en 2026 et 2 % en 2027.

La Chine muscle son jeu

Le gouvernement chinois a sorti les muscles pour stimuler l'économie nationale. Pékin a notamment réduit ses taux d’intérêt et adopté plusieurs mesures destinées à relancer la consommation. Les premiers résultats sont encourageants : la croissance du PIB réel s’est ainsi maintenue à +5,4 % en glissement annuel au cours du 1er trimestre 2025.

-

De vives tensions aux l’administration Trump

Les tensions restent vives entre l’administration Trump et le gouvernement chinois. Le président américain a récemment accusé Pékin d’avoir violé les accords de Genève. Les autorités chinoises ont naturellement rejeté ces accusations, rappelant que la Chine avait, au contraire, suspendu plusieurs taxes et barrières douanières en avril, en stricte conformité avec l’accord en vigueur.

En réponse, Washington a imposé de nouvelles restrictions, notamment sur l’accès aux logiciels de conception de semi-conducteurs et la vente de certains produits chimiques essentiels à l’industrie chinoise.

De son côté, Pékin a renforcé ses propres mesures de rétorsion, en restreignant davantage les exportations de terres rares — des matériaux stratégiques indispensables à l’industrie technologique mondiale.

-

La reprise du dialogue ?

Heureusement, un récent échange téléphonique entre Donald Trump et Xi Jinping a permis d’aplanir quelque peu les tensions. Les enjeux commerciaux restent cruciaux : les relations bilatérales entre la Chine et les États-Unis constituent le plus important partenariat commercial au monde, avec des échanges totalisant 689 milliards de dollars en 2024.

Les derniers chiffres publiés indiquent que les exportations chinoises vers les États-Unis ont chuté de 34 % en mai, un recul inédit depuis février 2020. Cette dynamique négative s’explique principalement par la mise en œuvre de taxes douanières élevées, actuellement fixées à 30 % sur de nombreux produits chinois.

Néanmoins, la Chine s’efforce depuis plusieurs années de réduire sa dépendance commerciale vis-à-vis des États-Unis. Il y a dix ans, les exportations chinoises vers les États-Unis représentaient plus de 20 % du total ; aujourd’hui, cette part est tombée à environ 15 %.

-

Une relance monétaire, mais des fragilités persistantes

L’allègement monétaire opéré par le gouvernement chinois se poursuit. La banque centrale a de nouveau réduit ses taux d’intérêt afin de stimuler une économie en ralentissement. Pour la première fois depuis octobre, elle a abaissé son taux préférentiel de prêt (LPR) :

- le LPR à un an est réduit de 10 points de base, à 3 %,

- le LPR à cinq ans passe à 3,5 %, influençant notamment le marché des hypothèques.

Parallèlement, les cinq grandes banques publiques chinoises ont abaissé leurs taux de dépôt de 5 à 25 points de base, un mouvement qui pourrait inciter les petites institutions à suivre cette tendance.

Ces mesures visent à stimuler la consommation, favoriser la croissance des prêts et préserver les marges bénéficiaires des banques commerciales, actuellement mises sous pression.

Des signes de reprise... contrastés. Certains indicateurs montrent une amélioration de l’activité :

- la production industrielle progresse de +6,1 %,

- le marché immobilier reste faible, mais les signes d’une stabilisation émergent : depuis le début de l’année, les ventes de biens immobiliers résidentiels n’ont reculé que de -0,4 % en glissement annuel en mars, contre -30,7 % sur la même période en 2024.

-

La géopolitique pèse sur l'économie

Cependant, les tensions géopolitiques, en particulier avec les États-Unis, commencent à peser lourdement sur l’activité économique chinoise.

L’investissement direct étranger ne montre pas encore de signe de redressement : il affiche un recul de -10,9 % sur la période janvier-avril, par rapport à 2024.

L'indice Caixin du secteur manufacturier est, quant à lui, tombé à 48,3, son plus bas niveau depuis septembre 2022, signalant une contraction. Les commandes à l’export plongent, pénalisées par les tarifs douaniers américains.

Côté consommation, les résultats sont également décevants : en avril, la consommation intérieure a progressé de +5,1 %, un chiffre inférieur aux attentes (5,8 %).

Les convictions de Scala Patrimoine sur les marchés financiers

Le mois de mai 2025 a été marqué par une forte volatilité macroéconomique, exacerbée par les revirements soudains de l’administration Trump.

-

Des performances solides des marchés actions

Les 90 jours de négociations commerciales — dont l’échéance est attendue pour début juillet — n’ont guère permis d’avancées notables, hormis pour quelques pays isolés. Pourtant, dans ce climat incertain, les marchés développés ont enregistré de solides performances en mai, poursuivant l’élan haussier amorcé le 9 avril. Les États-Unis ont mené la danse, avec une progression d’environ 6 %, suivis par l’Europe (+5 %), le Japon (+4 %) et les marchés émergents (+4 % en devises locales).

- Les négociations commerciales avancent

Ce rebond a été soutenu par les avancées enregistrées dans les discussions commerciales entre les États-Unis et l’Union européenne, ainsi que par le report temporaire des hausses de droits de douane supplémentaires sur les importations chinoises. Ces éléments ont contribué à apaiser les craintes d’une récession mondiale et à raviver l’appétit pour les actifs risqués.

Les résultats des entreprises au premier trimestre ont globalement surpassé les attentes. Aux États-Unis, 78 % des sociétés ont affiché des performances supérieures aux prévisions — un chiffre supérieur à la moyenne des dix dernières années —, avec en tête les secteurs de la santé et de la technologie, incarnés notamment par les résultats remarquables de Nvidia. En Europe, 60 % des entreprises ont également dépassé les attentes, avec les banques comme principal moteur de cette dynamique.

Cependant, ces performances reflètent encore la conjoncture favorable du début d’année, avant l’émergence des récentes incertitudes commerciales et politiques. Les perspectives pour les trimestres à venir demeurent plus floues : de nombreuses entreprises ont revu leurs prévisions à la baisse. Seules 16 % des sociétés du S&P 500 ont osé publier des perspectives pour l’ensemble de l’année, bien en deçà de la moyenne historique de 40 %.

- Stratégie Recommandée : la diversification des portefeuilles

Face à la persistance des incertitudes, qu’elles soient commerciales ou budgétaires aux États-Unis, et à une visibilité encore limitée quant à l’issue des négociations internationales et à l’ampleur de la dégradation de l’environnement macroéconomique, le potentiel de poursuite du rallye boursier semble désormais contraint. D’autant plus que les marchés européens et émergents évoluent de nouveau à des niveaux historiques. Nous maintenons donc une approche neutre sur les actions.

Dans ce contexte, nous recommandons de renforcer la diversification des portefeuilles, en particulier pour atténuer les concentrations géographiques, tant que les négociations commerciales n’auront pas abouti de manière plus tangible.

- Des facteurs de soutien aux marchés financiers européens

Les marchés financiers européens bénéficient actuellement de plusieurs facteurs de soutien. À court terme, la croissance économique est stimulée par les baisses de taux décidées par la Banque centrale européenne, le taux de dépôt s’établissant désormais à 2 %. Toutefois, l’efficacité ultime de cet assouplissement monétaire dépendra de l'impact que pourra avoir la politique commerciale américaine sur l’économie mondiale.

Un soutien supplémentaire est également attendu du côté des politiques d’investissement, qui devraient insuffler une nouvelle dynamique à certains secteurs spécifiques, au premier rang desquels l’industrie de la défense.

Les secteurs particulièrement sensibles à l’évolution des taux, tels que les services aux collectivités, les sociétés foncières cotées (REITs) et les infrastructures, pourraient tirer parti de cet environnement monétaire favorable. En dépit de la faiblesse des taux directeurs, les banques européennes affichent une situation conjoncturelle solide. Elles profitent en outre de la pentification de la courbe des taux et continuent de se négocier à des niveaux de valorisation inférieurs à ceux de leurs homologues américaines.

- L’incertitude pèse sur les marchés américains

Outre-Atlantique, la croissance des dépenses d’investissement des entreprises du S&P 500 au premier trimestre, bien que robuste dans l’absolu (+19 %), s’est révélée très concentrée autour des "Sept Magnifiques" et du secteur technologique, laissant le reste du marché en quasi-stagnation.

Si les perspectives de bénéfices aux États-Unis demeurent solides pour 2025 (autour de +14 %), l’incertitude entourant l’ampleur d’un éventuel ralentissement macroéconomique pourrait justifier les niveaux de valorisation actuellement élevés des actions américaines (environ 23 fois les bénéfices pour le S&P 500). Dans ce contexte, la capacité des entreprises à maintenir une croissance soutenue de leurs profits sera déterminante. C’est pourquoi nous estimons que les sociétés technologiques américaines, en particulier celles fortement investies dans l’intelligence artificielle, continueront de jouer un rôle moteur dans la progression des marchés actions.

Le secteur de la santé, en revanche, a subi un fort repli. Celui-ci s’explique par l’attitude offensive de l’administration américaine à l’égard de l’industrie pharmaceutique et des médicaments, affectant tant les entreprises nationales qu’étrangères. À cela s’est ajouté un scandale retentissant : UnitedHealth Group, la plus grande mutuelle privée des États-Unis, a été accusée de fraude dans le cadre du programme Medicare, accentuant la défiance envers l’ensemble du secteur. Les perspectives à court terme demeurent incertaines, mais nous pensons que l’essentiel des mauvaises nouvelles est déjà intégré dans les valorisations actuelles, et que la correction récente pourrait offrir des opportunités d’investissement intéressantes.

- Les marchés émergents : une situation d’attente

Dans l’univers des marchés émergents, la faiblesse persistante du dollar continue de constituer un facteur de soutien.

Les actions indiennes, qui ont sous-performé depuis le début de l’année et n’ont pas encore retrouvé leur pic de septembre dernier, suscitent un intérêt particulier, malgré des valorisations relativement élevées comparées à celles des autres marchés émergents. Ce positionnement se justifie par la vigueur de la croissance économique, les perspectives favorables liées à l’émergence d’une vaste classe moyenne (soutenue notamment par la bancarisation), et une moindre sensibilité aux fluctuations des tarifs douaniers, grâce à un modèle économique résolument tourné vers le marché domestique.

En Chine, la situation demeure plus complexe. Malgré la levée récente de certains droits de douane additionnels et une position de négociation renforcée du gouvernement, l’économie chinoise reste fortement dépendante de la demande extérieure. Or, la consommation intérieure n’affiche toujours aucun signe tangible de reprise. Nous attendons donc des autorités chinoises un engagement plus déterminé en faveur d’une relance de la demande domestique.

-

Les marchés obligataires : inquiétude sur la dette américaine

Les marchés obligataires mondiaux ont connu un mois de mai difficile, affichant des rendements négatifs. Les Treasuries américains restent sous pression : le taux des obligations à 10 ans évolue autour de 4,5 %, tandis que celui des titres à 3 ans a momentanément franchi le seuil des 5 % en fin de mois. Cette tension s’explique par une demande en net repli face à des volumes d’émissions de dette à long terme particulièrement élevés, alimentés par les besoins croissants de financement de l’administration américaine.

- L’inflation baisse

Ce déséquilibre est aggravé par le recentrage des investisseurs japonais sur leur dette nationale, au détriment des titres du Trésor américain. Or, le Japon figure parmi les principaux détenteurs de dette américaine. La remontée des CDS (Credit Default Swaps) américains traduit bien l’inquiétude des investisseurs quant à la soutenabilité de l’endettement public américain, d’autant que le projet budgétaire surnommé Big Beautiful Bill suscite de vives interrogations sur la trajectoire future du déficit fédéral.

Toutefois, certains indicateurs macroéconomiques ont contribué à atténuer cette pression sur les Treasuries. L’inflation, mesurée par l’indice PCE, s’est repliée à 2,1 % en avril — son plus bas niveau depuis février 2021 —, tandis que les créations d’emplois ont dépassé les attentes. Par ailleurs, l’apaisement des tensions commerciales a également favorisé un regain de stabilité sur le marché obligataire américain.

En Europe, l’inflation est désormais bien maîtrisée. La Banque centrale européenne a procédé à sa huitième baisse de taux en l’espace d’un an, ramenant le taux de dépôt à 2 %, un niveau désormais proche de celui du taux neutre. Les décisions monétaires à venir dépendront largement de l’issue des négociations commerciales internationales. La visibilité sur les obligations européennes s’est améliorée grâce à l’ancrage des anticipations d’inflation, à la vigueur relative de l’euro et à une trajectoire monétaire plus lisible. Toutefois, le marché obligataire européen doit également composer avec le plan de relance historique engagé par l’Allemagne, ainsi qu’avec les pressions exercées par les agences de notation.

- La stratégie Recommandée : une préférence pour les segments les plus défensifs

Dans ce contexte, nous maintenons une approche résolument positive vis-à-vis des obligations, avec une préférence affirmée pour les segments les plus défensifs.

La trajectoire monétaire de la BCE, désormais plus prévisible à la suite de sa dernière baisse de taux, nous incite à privilégier les obligations européennes. Malgré les défis budgétaires auxquels l’Europe reste confrontée, les perspectives économiques à moyen terme paraissent plus robustes qu’ailleurs.

Aux États-Unis, les niveaux de rendement sont indéniablement attractifs, mais l’économie américaine pourrait être la première à ressentir les effets délétères des politiques tarifaires en vigueur, rendant plus crédible un scénario de stagflation. Si la Réserve fédérale dispose encore de marges de manœuvre supérieures à celles de la BCE, elle demeure aujourd’hui freinée par le manque de visibilité sur les perspectives macroéconomiques. Par ailleurs, malgré la faiblesse actuelle du dollar, les perspectives à moyen terme restent défavorables pour le billet vert, en dépit d’un différentiel de taux souverains avec l’Allemagne qui lui est pour l’instant favorable.

- L’attrait du crédit Investment Grade européen

Sur le segment des taux, nous privilégions les obligations souveraines européennes de court terme, que nous considérons comme une alternative pertinente aux instruments monétaires, grâce à la meilleure visibilité qu’offre actuellement la politique de taux de la BCE. En revanche, nous faisons preuve de prudence vis-à-vis des maturités souveraines de long terme et maintenons une position négative sur les taux longs américains. La défiance des investisseurs à l’égard de l’endettement américain s’est accentuée depuis l’adoption par la Chambre des Représentants du Big Beautiful Bill, ambitieux projet budgétaire de l’administration Trump. Si ce texte devrait être largement amendé par le Sénat, il constitue dans sa version actuelle un risque significatif pour les finances publiques américaines, laissant présager une volatilité persistante sur le segment des taux longs.

Sur le marché du crédit, nous affichons une préférence marquée pour le crédit Investment Grade européen, dont nous saluons la solidité et la résilience. À court terme, les spreads européens nous paraissent plus stables que ceux de leurs homologues américains. Par ailleurs, les obligations financières subordonnées continuent d’offrir un couple rendement/risque particulièrement attractif. Le secteur bancaire européen bénéficie de fondamentaux solides, renforcés par une régulation accrue, ce qui conforte notre position sur cette classe d’actifs. Ce segment permet d’améliorer le rendement moyen d’un portefeuille obligataire, tout en demeurant sur des émetteurs de qualité Investment Grade.

Nous restons en revanche sélectifs sur le segment High Yield, que nous limitons aux maturités courtes et aux signatures les mieux notées, à condition que le rendement additionnel proposé compense de manière satisfaisante le risque accru.

-

Les marchés financiers alternatifs

Nous conservons une position neutre sur les investissements alternatifs, mais réitérons notre préférence pour les stratégies long/short actions. Ces dernières sont particulièrement pertinentes dans les marchés volatils, incertains et caractérisés par une forte dispersion. La rapidité des rotations sectorielles et la forte réactivité des marchés aux annonces politiques, économiques et monétaires confèrent à ces stratégies une bonne capacité à tirer profit des inefficiences. Elles offrent à la fois une protection contre les baisses et un potentiel de surperformance dans des conditions de marché complexes comme celles que nous observons actuellement, grâce à leur flexibilité qui permet de prendre des positions longues sur les actions sous-évaluées et courtes sur les actions surévaluées, assurant ainsi une décorrélation par rapport aux indices traditionnels.

-

Les produits structurés

Nous restons toujours positifs sur les produits structurés, qui offrent la possibilité de s'exposer à différents marchés tout en personnalisant le niveau de risque et le rendement cible souhaités. Ils offrent des solutions attractives pour s’exposer à des marchés ou secteurs ayant des perspectives de hausse à moyen terme tout en ayant une protection à la baisse.

La correction de certains secteurs, notamment la santé, peut constituer un point d'entrée sur des structures adossées à ces valeurs. La hausse des taux longs rend les produits sur taux particulièrement attractifs en termes de rendement et de risque, mais une attention particulière doit être portée au calibrage de la protection. Il est primordial de diversifier les sous-jacents et le type de structures au sein de son portefeuille. À nouveau, les produits structurés constituent une alternative pertinente pour les investisseurs souhaitant s'exposer au marché. Cette flexibilité en fait une solution stratégique pour diversifier et optimiser un portefeuille dans l'environnement actuel.

-

Les Actifs non cotés (Private Assets)

L’intérêt des investisseurs institutionnels pour les actifs non cotés continue de croître, malgré un contexte économique marqué par des incertitudes.

- L’intérêt pour les stratégies secondaires

Cette dynamique, soutenue par la baisse progressive des taux d’intérêt en 2025, oriente également les flux vers des fonds plus accessibles au grand public. Bien que le marché montre des signes d’attentisme, notamment en raison des incertitudes politiques et économiques, nous restons confiants quant au potentiel du private equity.

Les stratégies secondaires demeurent particulièrement attrayantes en raison de leurs opportunités de valorisation prometteuses. Par ailleurs, les fonds de co-investissement restent au cœur de nos priorités, combinant optimisation des rendements et maîtrise des coûts.

Les stratégies de dette privée, telles que la dette mezzanine et le growth buyout, gagnent en popularité pour accompagner les entreprises en phase de croissance. De plus, le capital-risque, en particulier dans les secteurs technologiques et liés à la transition énergétique, connaît un regain d’intérêt, offrant des perspectives captivantes pour les startups innovantes.

- L’Allocation conseillée

Pour exploiter pleinement le potentiel des investissements non cotés tout en limitant les risques, nous recommandons une stratégie diversifiée et de long terme. Cette approche inclut :

- Des stratégies sur les marchés secondaires pour leur stabilité et leurs rendements robustes.

- Une exposition au capital-risque, visant des opportunités à haut rendement dans des secteurs innovants.

- Des investissements dans le LBO (Leveraged Buyout) pour tirer parti de l’effet de levier.

- Le growth equity, qui permet de bénéficier de la croissance d’entreprises matures et prometteuses.

- La dette mezzanine, grâce à ses taux attractifs, comme un outil clé de diversification.

Face aux évolutions constantes de l’environnement économique, cette allocation vise à combiner performance et gestion proactive des risques. Nous restons attentifs à l’évolution du marché, tout en capitalisant sur les opportunités qu’il offre, en particulier dans les secteurs stratégiques comme la santé et la transition énergétique.

Cession d’actions gratuites : comment optimiser une opération dépassant le million d’euros ?

Quand un cadre dirigeant d’un grand groupe du CAC 40 a poussé la porte de notre multi family office il y a quelques semaines, il cherchait bien plus qu’un simple conseil fiscal. Marié, ce père de trois enfants souhaitait une vision globale, structurée, pour piloter sereinement son patrimoine. Disposant d’un actif patrimonial conséquent, évalué à plusieurs millions d’euros, il était confronté à une problématique aussi technique que stratégique : que faire de ses actions gratuites ? Et surtout, comment en optimiser la cession sans subir une fiscalité dissuasive et répondre à ses objectifs patrimoniaux ?

Cession d’actions gratuites : une opération sensible

Son interrogation principale portait sur un projet de cession d’actions gratuites reçues via des plans d’attribution successifs. Le produit potentiel de cette opération s’élevait à plus d’un million d’euros. Une somme significative, soumise à un traitement fiscal complexe, surtout dans un contexte où les régimes d’imposition ont fortement évolué selon les dates d’attribution.

Notre client, déjà soumis à la tranche marginale de l’impôt sur le revenu à 45 %, craignait également de dépasser le deuxième seuil de déclenchement de la Contribution Exceptionnelle sur les Hauts Revenus (CEHR). Cette contribution, qui s’ajoute à l’impôt sur le revenu, s’applique à partir de 500 000 € de revenu fiscal de référence pour une personne en couple. La deuxième tranche de la CEHR, quant à elle, concerne les revenus compris entre 500 001 € et 1 000 000 €, auxquels s’applique un taux majoré de 3 %.

La question n’était donc pas seulement de vendre, mais quand et comment vendre.

Lissage fiscal et stratégie de cession étalée

Face à cette complexité, notre premier rôle a été pédagogique : expliquer les différences d’imposition selon les dates d’attribution des actions, la fiscalité applicable en cas de cession, les prélèvements sociaux et les subtilités du mécanisme du quotient. Ce dernier, bien connu pour étaler dans le temps des revenus exceptionnels, s’applique différemment selon qu’on parle de l’impôt sur le revenu ou de la CEHR — une nuance essentielle à comprendre.

Nous avons ainsi proposé une stratégie de cession segmentée, répartie sur plusieurs années. Ce fractionnement permettait non seulement d’éviter le franchissement des seuils critiques, mais aussi de bénéficier de tranches d’imposition plus douces, en lissant les gains dans le temps. Cette méthode offrait à notre client une gestion fine de son revenu fiscal de référence, tout en sécurisant les liquidités souhaitées.

Préparer demain : la transmission en ligne de mire