Faut-il investir sur la dette privée en 2025 ?

Depuis la crise financière de 2007, la dette privée est devenue une classe d’actifs incontournable. Profitant de la réticence des banques traditionnelles à octroyer des crédits aux entreprises, notamment sur le segment du mid-market, en raison des contraintes réglementaires strictes imposées par Bâle III, elle s’est affirmée comme une alternative robuste et séduisante.

L’ascension fulgurante de ce marché est incontestable. En l’espace d’une décennie, les encours de la dette privée ont été multipliés par trois, avec un marché aujourd’hui évalué à 1 500 milliards de dollars. Selon les prévisions, l’année 2024 marquera la cinquième année consécutive où les engagements des investisseurs institutionnels dépasseront les 200 milliards de dollars pour la dette privée, consolidant ainsi sa position prééminente dans le paysage financier mondial.

En outre, les projections de Preqin laissent entrevoir un cap symbolique : celui des 2 600 milliards de dollars d’ici 2029.

Mais pourquoi cet engouement croissant pour la dette privée ? Quelles sont les opportunités qu’elle offre et les risques qu’elle comporte ? Si la promesse de rendements supérieurs aux actifs traditionnels attire, la complexité de ce marché et les risques inhérents, tels que le manque de liquidité et la concentration sectorielle, ne doivent pas être sous-estimés.

Plongez dans les coulisses de cette classe d’actifs.

La définition de la dette privée

La dette privée constitue un levier de financement privilégié pour les entreprises en quête de capitaux. Plutôt que de solliciter un prêt bancaire ou d’émettre des obligations sur les marchés financiers, certaines sociétés optent pour un emprunt direct auprès d’investisseurs institutionnels – tels que les compagnies d’assurance ou les fonds de pension – ainsi qu’auprès d’investisseurs privés.

Par extension, la dette privée s’impose également comme une classe d’actifs particulièrement pertinente. Elle offre aux investisseurs une diversification appréciable, tout en leur permettant de bénéficier de rendements attractifs, souvent supérieurs à ceux des instruments financiers traditionnels.

Les différents segments de la dette privée

L’essor de la dette privée a favorisé l’émergence de diverses typologies de financement, chacune se distinguant par des caractéristiques spécifiques. Celles-ci varient en fonction du niveau de risque, des garanties associées et de la durée du financement, offrant ainsi un large éventail d’options adaptées aux besoins des emprunteurs et des investisseurs.

De manière générale, la dette privée englobe plusieurs catégories, allant de la dette senior, qui bénéficie du plus haut degré de protection grâce à des garanties solides, jusqu’aux dettes subordonnées. Ces dernières, bien que plus risquées en raison de leur rang inférieur en cas de défaut, offrent en contrepartie une rémunération plus attractive aux investisseurs.

-

La dette senior

La dette senior s’apparente aux emprunts bancaires classiques. Elle bénéficie de garanties spécifiques qui la placent au premier rang des créances à rembourser en cas de difficulté financière de l’emprunteur. Sa priorité de remboursement en fait une dette relativement sécurisée, ce qui se traduit par un coût d’emprunt plus modéré.

-

L’unitranche

Forme hybride de financement, la dette unitranche est spécifiquement conçue pour les opérations de Leverage Buy-Out (LBO). Elle se substitue à la fois à la dette senior et à la dette subordonnée, simplifiant ainsi la structure du financement. Remboursable in fine, elle est généralement souscrite par des fonds d’investissement spécialisés et affiche un coût intermédiaire entre celui de la dette senior et celui de la dette mezzanine. Son attractivité réside dans la flexibilité qu’elle offre aux emprunteurs, tout en présentant un rendement plus élevé pour les prêteurs.

-

La dette mezannine

La dette mezzanine constitue une forme de dette subordonnée, son remboursement intervenant après celui de la dette senior. Son positionnement intermédiaire entre la dette classique et les fonds propres en fait un instrument de financement prisé dans le cadre de montages financiers sophistiqués. En raison du risque accru qu’elle comporte, elle offre un rendement supérieur et peut, dans certains cas, inclure une rémunération complémentaire sous forme d’intéressement au capital de l’entreprise financée (sous forme de bons de souscription d’actions, par exemple).

-

Les autres dettes subordonnées

Les dettes subordonnées regroupent l’ensemble des créances dont le remboursement est conditionné au règlement préalable de la dette senior. Hormis la dette mezzanine, elles comprennent divers instruments financiers assortis de sûretés de second rang. Leur niveau de risque plus élevé, dû à leur rang de remboursement inférieur, se traduit par une rémunération plus attractive pour les prêteurs. Les fonds les utilisent pour compléter les financements existants ou pour accroître l’effet de levier d’une opération.

Les motivations des entreprises et des investisseurs

La dette privée offre de multiples avantages, tant pour les entreprises que pour les investisseurs. En effet, elle constitue une source de financement alternative, permettant aux entreprises de diversifier leurs sources de capitaux et de se prémunir contre la volatilité des marchés financiers publics. Pour les investisseurs, elle représente une opportunité d’obtenir des rendements attractifs, souvent supérieurs à ceux des obligations cotées.

-

Pour les entreprises

Bien que nettement plus onéreuse que la dette bancaire traditionnelle, la dette privée continue de susciter l’adhésion des entreprises, en particulier celles évoluant dans l’univers du private equity. Ce mode de financement, prisé des acteurs les plus avertis, présente des avantages indéniables qui expliquent son succès croissant.

En effet, il se distingue avant tout par sa rapidité de mise en place et sa capacité à être entièrement personnalisée, que ce soit en termes de conditions, de montants ou de durées. Cette flexibilité permet aux entreprises de répondre avec agilité à leurs besoins spécifiques, qu’il s’agisse de financer une croissance organique, de réaliser une acquisition stratégique, de mener à bien une opération de transmission ou encore de refinancer une dette existante dans des conditions plus favorables.

Les investisseurs privés, ou fonds d’investissement, misent notamment sur leur capacité à proposer des structures financières souples et sur mesure. Ces dernières permettent une adaptation fine aux exigences des entreprises, là où les institutions bancaires, soumises à des régulations prudentielles strictes, peinent à offrir une telle flexibilité.

Et comme le souligne un acteur familier de cette classe d’actifs : « les atouts de la dette privée sont d’autant plus marquée en période de turbulences économiques, où les entreprises ont besoin de solutions rapides et adaptées pour naviguer dans un environnement incertain ».

-

Pour les particuliers

Dans un contexte de baisse des taux et de spreads moins attrayants, les grands investisseurs cherchent à apporter de leur diversification à leur patrimoine, et notamment leur poche obligataire. La dette privée propose, en effet, une très faible corrélation avec les marchés cotés traditionnels, en raison de la nature personnalisée des transactions.

– Un soutien à l’économie réelle

Les fonds de dette privée offrent un accès privilégié à l’économie réelle, permettant ainsi aux investisseurs de participer activement au financement des petites et moyennes entreprises (PME) ainsi que des entreprises de taille intermédiaire (ETI). Par leur engagement financier, ces investisseurs ne se contentent pas seulement de chercher un rendement, mais contribuent également à dynamiser la croissance économique et à soutenir la création d’emplois.

« Les entreprises qui bénéficient de ce type de financement sont souvent issues de secteurs jugés résilients et peu sensibles aux fluctuations économiques, comme les logiciels, la santé, l’éducation ou encore les services financiers. » précise d’ailleurs Franck Sabbah, responsable du développement des activités de gestion d’actifs en Europe continentale au sein de la banque Berenberg, sur B smart TV.

Ces domaines, souvent porteurs d’innovation, sont au cœur des transformations sociétales. En investissant dans ces secteurs, les fonds de dette privée soutiennent ainsi des acteurs essentiels à la modernisation de l’économie.

– Une « prime d’illiquidité »

Le plus souvent, la somme prêtée est remboursée in fine, c’est-à-dire à l’échéance du terme défini, généralement compris entre cinq et dix ans. Selon Franck Sabbah, la dette privée se distingue par une liquidité moindre : « ces fonds présentent des périodes d’investissement et de “lock-up” qui s’étendent de sept à dix ans, obligeant ainsi les investisseurs à adopter une vision à long terme. En contrepartie, ces derniers bénéficient d’une prime d’illiquidité, comparativement aux obligations d’entreprises cotées, ce qui se traduit par des rendements plus élevés. En Europe, les rendements sont généralement évalués au taux de l’Euribor, auquel s’ajoutent entre trois et six points pour la portion la plus défensive du portefeuille, et jusqu’à douze points pour la partie la plus offensive. »

Les fonds de dette privée, par nature, sont des fonds distributifs. Cela signifie que les intérêts générés sont régulièrement distribués aux investisseurs, sur une base mensuelle, trimestrielle ou annuelle, selon les modalités définies au préalable. Le montant des intérêts dépend directement des risques associés à l’entreprise emprunteuse et de la qualité de la garantie fournie. Cette régularité dans les paiements génère ainsi un rendement stable, un facteur particulièrement apprécié des investisseurs à la recherche de sécurité et de rentabilité.

– Une protection contre l’inflation

Une autre caractéristique non négligeable de ces investissements est leur capacité à offrir une protection contre l’inflation. Comme le souligne Emilie Buttiaux, directrice générale d’Archinvest, « les prêts en dette privée sont souvent à taux variable, ce qui constitue un avantage indéniable face à l’inflation et aux hausses des taux d’intérêt, contrairement aux obligations à taux fixe. » Cette flexibilité des taux permet aux investisseurs de se prémunir contre l’érosion du pouvoir d’achat, offrant ainsi une couverture supplémentaire dans un environnement économique incertain.

Ainsi, bien que la dette privée présente un certain degré de complexité et d’engagement à long terme, elle offre des avantages indiscutables, tant en termes de rendement que de sécurité contre les fluctuations économiques.

Une dynamique positive pour la dette privée

Dans un environnement économique et géopolitique en constante évolution, marqué par des bouleversements multiples, l’activité des fonds de dette privée a connu un ralentissement logique en 2023, après deux années exceptionnelles en 2021 et 2022.

-

L’heure du rebond

Une étude récemment publiée par PitchBook montre un marché de la dette privée en voie de normalisation. « Depuis le pic de 2021 à 86 milliards d’euros, les levées de fonds de crédit en Europe sont revenues à leur niveau pré-Covid : environ 50 milliards d’euros ont été mobilisés l’an dernier, un montant stable par rapport à 2023, et comparable à celui des années 2019-2020. »

Le durcissement des conditions de financement, combiné à une incertitude économique persistante, a logiquement conduit à un allongement des délais de réalisation des opérations et à une diminution du nombre de transactions concrétisées, notamment dans le secteur large cap, plus sensible aux fluctuations du marché.

Cependant, les observateurs notent une reprise de l’activité au second semestre 2023. Les levées de fonds et les investissements demeurent ainsi historiquement élevés, un signe d’une résilience certaine du secteur. La dette privée, en particulier, a tiré profit des récentes dislocations des marchés actions et obligataires, consolidant sa position en tant que source privilégiée de financement dans un contexte d’incertitude.

-

Une classe d’actifs résiliente, mais pas sans risque

Franck Sabbah met en lumière les vertus de la dette privée face aux turbulences des marchés financiers, soulignant l’exceptionnelle résilience de cette classe d’actifs. « L’année 2022 a été marquée par un véritable krach des marchés obligataires cotés. En revanche, la dette privée, en tant que classe d’actifs illiquide et valorisée à une fréquence différente, a su offrir une stabilité relative aux investisseurs, écartant les phénomènes de panique généralement observés sur les marchés plus liquides. »

– La dette privée, plébiscitée en période d’incertitude

Grâce à ses caractéristiques intrinsèques, la dette privée a démontré sa capacité à maintenir l’équilibre dans des périodes d’instabilité économique marquées par des crises financières mondiales, des hausses de taux d’intérêt et des tensions géopolitiques croissantes.

Un point de vue partagé par Hamza Filali, Managing Director, Dette Privée Européenne chez MSIM Morgan Stanley, qui précise : « La dette privée répond particulièrement bien aux défis du contexte économique et géopolitique actuel, notamment face au conflit commercial entre la Chine et les États-Unis. Grâce à des taux d’intérêt variables, elle peut mieux amortir les chocs de volatilité et affiche une variation plus stable à travers les cycles économiques. »

– Une inquiétude sur les entreprises européennes ?

Cependant, de nombreux gestionnaires de fonds mettent en garde contre les risques inhérents à la dette privée. Bien que, jusqu’à présent, ces risques aient été relativement maîtrisés, l’augmentation des taux de défaut pourrait se précipiter dans un contexte économique de plus en plus morose, en particulier dans la zone euro. En outre, les agences de notation pourraient être amenées à ajuster leurs prévisions. Une telle évolution pourrait surprendre les investisseurs, qui se verraient alors confrontés à des ajustements brusques dans leurs portefeuilles.

Emilie Buttiaux, directrice générale d’Archinvest, note tout de meme que les investisseurs bénéficient d’une meilleure protection que l’equity. « En effet, en tant que créanciers, ils occupent une position prioritaire dans la structure de capital d’une entreprise. Cela leur garantit un remboursement prioritaire par rapport aux actionnaires en cas de défaut ou de liquidation. »

Un potentiel intact pour 2025 ?

Sur l’ensemble des marchés du Private Market, les niveaux de Dry Powder (la “poudre sèche”), qui désignent l’ensemble des fonds engagés mais non encore appelés par les sociétés de gestion, n’ont jamais atteint de tels sommets.

-

Des capitaux à investir

Les GPs (General Partners) se trouvent aujourd’hui à la tête d’un véritable trésor de guerre non investi, qu’ils devront, à un moment ou à un autre, déployer.

« Si les taux d’intérêt diminuent et si les banques centrales parviennent à orchestrer un atterrissage en douceur de l’économie, avec une inflation qui se stabilise, conjuguée à l’absence de tout autre choc macroéconomique, alors la situation sur le segment du Private Market devrait se normaliser », anticipe un analyste.

Kevin Egan, gérant de portefeuille principal et co-responsable du crédit chez Invesco, présente ses perspectives sur cette classe d’actifs et se montre confiant pour les entreprises : « Pour 2025, nous prévoyons une nouvelle année où les rendements des prêts dépasseront la moyenne, grâce à un environnement de risque favorable, alimenté par une inflation et des taux d’intérêt plus faibles. La baisse des taux a pour effet de renforcer les fondamentaux des émetteurs de prêts, à mesure que les charges d’intérêt diminuent, ce qui atténue le risque de défaut et de perte de crédit. »

-

Des vents favorables ?

Un optimisme que partage Ron Kantowitz, directeur de la gestion dette privée chez Invesco, qui apporte un éclairage complémentaire : « Nous demeurons optimistes quant à l’avenir des prêts directs en 2025, en raison des vents favorables attendus, tant sur le plan macroéconomique que du déploiement des capitaux. »

« La récente baisse des taux rend certes le marché plus compétitif face aux acteurs bancaires, mais cela ne modifie en rien les équilibres fondamentaux, ni la montée en puissance du financement privé », ajoute Mike Dennis, Partner et Co-Head of European Credit chez Ares Management Corporation, dans les colonnes du journal Les Echos : « Plus que l’évolution des taux, ce qui soutient la croissance de notre marché, c’est la régulation croissante des banques, notamment les règles de Bâle. Et ces contraintes, loin de disparaître, vont perdurer. »

Dans cette perspective, le dirigeant d’Ares Management anticipe une reprise mondiale de la demande pour ce type de financement. L’environnement des fusions et acquisitions (M&A) dans le segment des entreprises de taille intermédiaire (mid-market) semble particulièrement propice et devrait confirmer le rebond amorcé à la fin de l’année dernière.

Les levées de fonds moteurs

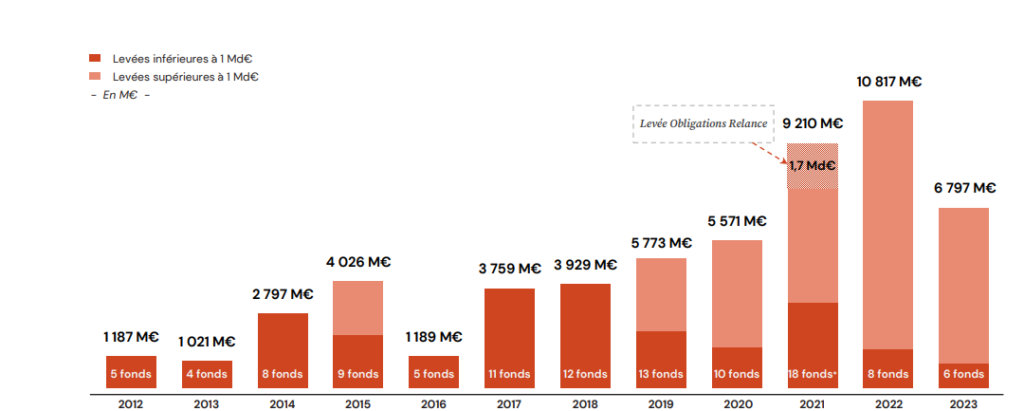

L’attrait croissant des investisseurs pour la dette privée s’est concrétisé par des levées de fonds d’une ampleur sans précédent.

-

La plus grande levée de fonds de l’histoire en Europe

Le gestionnaire d’actifs Ares Management a ainsi réalisé la plus importante levée de fonds de l’histoire du crédit privé en Europe, collectant la somme colossale de 17 milliards d’euros pour financer des entreprises sur le Vieux Continent.

Cette levée de fonds arrive seulement quatre mois après celle orchestrée par la société britannique ICG, qui avait, de son côté, réuni 15,2 milliards d’euros pour son véhicule dédié à la dette privée. Ces deux événements témoignent de l’essor rapide du marché de la dette privée, qui devient un pilier incontournable des stratégies d’investissement à l’échelle mondiale.

-

La France, 1er marché européen

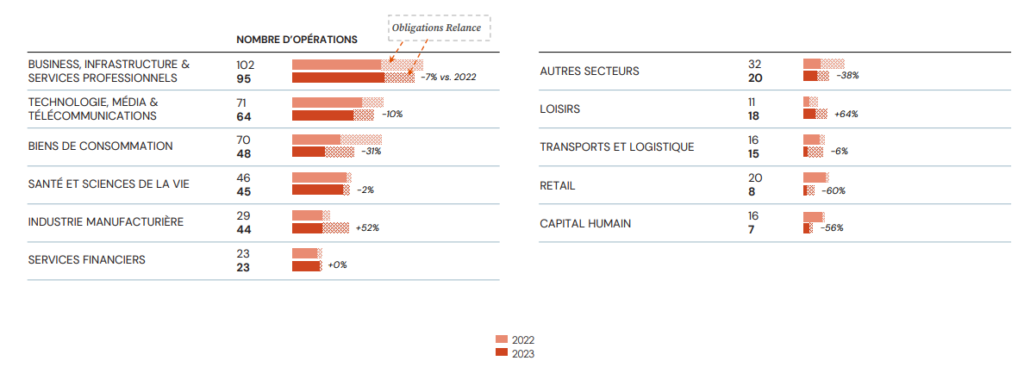

En France, les sociétés de gestion n’ont pas tardé à emboîter le pas. Selon les données du Private Debt Deal Tracker de Deloitte, le marché français demeure particulièrement dynamique, permettant à la France de s’imposer, en 2023 (voir schéma ci-dessous), comme le premier pays européen en nombre d’opérations, devançant ainsi le Royaume-Uni. Ainsi, 170 opérations ont été comptabilisées en France, contre 158 outre-Manche, soulignant l’engouement pour les solutions de financement privées dans l’hexagone.

Au cours des 12 derniers mois, plusieurs acteurs majeurs ont contribué à cette dynamique. La Caisse d’Épargne, par exemple, a lancé un fonds de dette privée de 535 millions d’euros, dédié au financement du développement des entreprises de taille intermédiaire (ETI) en région. De son côté, CAPZA a annoncé avec succès la levée de son fonds CAPZA 6 Private Debt, doté d’une capacité d’investissement de 2,5 milliards d’euros, ciblant principalement des entreprises en croissance ou en transformation.

En outre, des acteurs comme Andera Partners ou Alcentra continuent d’afficher une dynamique solide, renforçant l’attractivité de la dette privée en France. Ces sociétés, grâce à leur expertise et à leurs fonds bien structurés, participent activement à l’expansion de ce marché, qui ne cesse de se diversifier et de se sophistiquer.

Comment bien sélectionner les gérants de dette privée ?

Dans l’univers du non coté, et plus particulièrement en matière de dette privée, le choix des gérants revêt une importance capitale. En effet, les écarts de performance entre les fonds classés dans le premier et le dernier quartile sont considérables, rendant la sélection d’autant plus déterminante.

Nous vous recommandons ainsi d’opter pour une société de gestion ayant fait preuve de solidité à travers les cycles économiques et bénéficiant du soutien d’investisseurs institutionnels de renom sur plusieurs millésimes. Il est également essentiel d’évaluer la capacité des gérants à générer de la performance aussi bien en période de forte croissance qu’en temps de récession.

Le principal risque lié à la dette privée est celui du défaut de paiement, autrement dit, la possibilité que l’emprunteur ne soit pas en mesure d’honorer ses engagements. Il convient donc de privilégier des équipes de gestion stables, affichant des performances régulières et capables de limiter le taux de défaut des entreprises en portefeuille. Une approche rigoureuse, incluant la prise de garanties adaptées, permettra par ailleurs d’optimiser le recouvrement des investissements dans les meilleures conditions.

Prenez le temps d’analyser en détail leur historique de performance. Et n’hésitez pas à challenger leur méthodologie de sélection des entreprises.

Enfin, portez une attention particulière au système de rémunération et à l’alignement des intérêts entre la société de gestion et ses investisseurs. Une répartition équilibrée du carried interest entre les équipes est également un gage d’engagement et de motivation à long terme.

encore plus

d’articles.