Le rendez-vous des marchés financiers – Juin 2025

Marchés financiers & économie : les points clés

- Les marchés financiers résistent, malgré les incertitudes économiques, en Europe, en Chine et aux États-Unis.

- L’Organisation de coopération et de développement économiques (OCDE) acte le ralentissement de l’économie mondiale, en ramenant ses prévisions de croissance à 2,9 %.

- Le Tribunal de commerce international des États-Unis vient de suspendre les droits de douane réciproques instaurés par son administration. Donald Trump a fait appel de cette décision.

- La Banque centrale européenne (BCE) a annoncé une nouvelle baisse de ses taux directeurs de 25 points de base. Le taux de rémunération des dépôts passe ainsi de 2,25 % à 2 %.

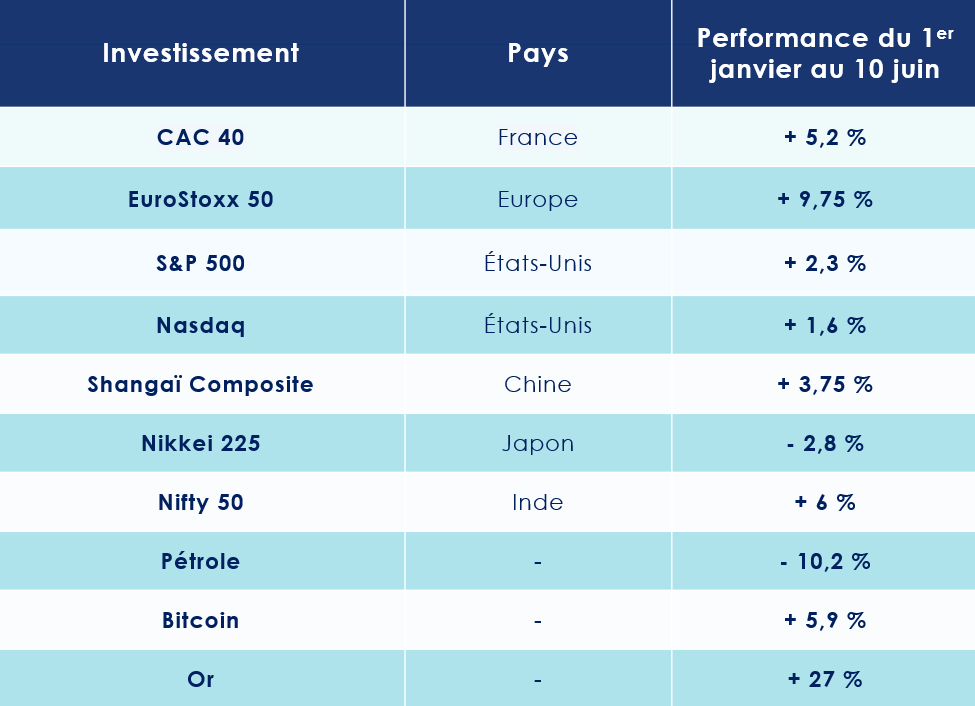

Quelles performances sur les marchés financiers ?

-

La dette américaine sous pression

La réforme fiscale impulsée par Donald Trump attise les craintes d’un emballement de la dette publique, dont le montant — 36 000 milliards de dollars — atteint déjà des sommets vertigineux.

Face à ce relâchement budgétaire et à l’incapacité chronique du Congrès à s’accorder sur une trajectoire fiscale crédible, Moody’s a choisi de sévir. L’agence de notation a ainsi retiré aux États-Unis leur dernier « triple A », dégradant d’un cran la note souveraine, dans le sillage de Standard & Poor’s en 2011 et de Fitch en 2023.

Cette annonce a ébranlé les marchés obligataires, précisément au moment où le Trésor américain lançait une émission de 16 milliards de dollars d’obligations à vingt ans. Pour séduire des investisseurs devenus plus frileux, il a fallu consentir un rendement de 5,047 % — soit près d’un point de plus qu’en septembre dernier.

À ce jour, le taux des obligations à vingt ans oscille autour de 4,915 %, tandis que celui des titres à dix ans franchit les 4,38 %.

-

Les grands marchés boursiers dans le vert

Les grands indices boursiers ont poursuivi leur progression, malgré les incertitudes entourant les négociations commerciales entre les États-Unis et les principales économies mondiales.

Sur l’ensemble de l’année 2025 : le S&P 500 progresse de +2,3 % ; en Europe, le CAC 40 affiche une hausse de +5,2 % ; en Allemagne, le DAX 30 s’envole de près de +20 %.

Même le Shanghai Composite évolue en territoire positif : depuis le 1er janvier, l’indice phare de la bourse chinoise enregistre un gain de +3,75 %.

Au Japon en revanche, le Nikkei 225 cède -2,8 %. Du côté de l’Inde, le Nifty 50 s’adjuge une solide hausse de +6 %.

Porté par un climat politique favorable aux États-Unis et par l’engouement pour les ETF spot, le bitcoin s’échange autour de 95 730 €, en nette progression par rapport à avril, où il évoluait autour de 70 000 €.

Enfin, dans un contexte de tensions géopolitiques et commerciales croissantes, l’once d’or poursuit également sa spectaculaire ascension, atteignant 3 329 dollars.

-

L’OCDE anticipe un ralentissement de l’économie mondiale

L’Organisation de coopération et de développement économiques (OCDE) a revu à la baisse ses prévisions de croissance pour l’économie mondiale cette année, les ramenant à 2,9 %. L’institution pointe du doigt l’impact néfaste des droits de douane instaurés par l’administration du président américain Donald Trump.

Elle anticipe désormais une croissance de 1,6 % pour les États-Unis, de 1 % pour la zone euro, et d’un modeste 0,6 % pour la France. Quant à la Chine, elle ne devrait pas atteindre l’objectif des 5 % fixé par le gouvernement de Xi Jinping ; la deuxième économie mondiale devra, selon l’OCDE, se contenter d’une progression de 4,7 %.

Les économistes de l’organisation estiment par ailleurs que les pays les plus durement frappés par ces barrières commerciales pourraient voir leur croissance amputée, en moyenne, de 0,5 à 1 point de pourcentage.

États-Unis : ce très cher « Big Beautiful Bill »

Sans surprise, l’économie américaine s’est contractée de 0,3 % au premier trimestre 2025. Pour l’ensemble de l’année, Bloomberg se montre plus pessimiste encore que l’OCDE : la croissance des États-Unis n’est attendue qu’à 1,4 %. Cela impliquerait un rebond d’environ 2 % au cours des trimestres à venir pour compenser le recul du premier trimestre — une hypothèse qui paraît aujourd’hui pour le moins optimiste.

-

L’économie vacille

Les statistiques publiées aux États-Unis traduisent un net ralentissement de l’économie, tandis que l’inflation amorce un léger rebond.

Les ventes de détail (hors secteur automobile) n’ont progressé que de 0,1 % en rythme mensuel au mois d’avril, et la production industrielle est restée atone.

Le moral des petites et moyennes entreprises s’est dégradé, l’indice de confiance reculant de 97,4 à 95,8. Celui des ménages suit la même tendance, passant de 52,2 à 50,8.

Autre signal préoccupant : les défauts de paiement repartent à la hausse, atteignant 8 % au premier trimestre. Les retards de plus de 90 jours sur les cartes de crédit (12 %) et sur les prêts automobiles (5 %) atteignent des niveaux inédits depuis 2011.

Quelques signaux plus encourageants émergent toutefois. La confiance des directeurs d’achat s’est raffermie en mai, tant dans le secteur manufacturier — où l’indice est passé de 50,2 à 52,3 (contre 49,9 attendu) — que dans les services, où il a grimpé de 50,8 à 52,3 (contre 51 anticipé).

-

L’emploi semble résister

Belle surprise également du côté des consommateurs : leur confiance s’est nettement redressée en mai, passant d’un plus bas de cinq ans à un plus haut de trois mois, l’indice progressant de 85,7 à 98.

Le marché du travail, quant à lui, continue de témoigner d’un remarquable dynamisme. Les ouvertures de postes ont augmenté en avril, tout comme les embauches. Selon le dernier rapport JOLTS du Département du Travail — très surveillé par la Réserve fédérale — le nombre d’offres d’emploi s’est établi à 7,39 millions, contre 7,20 millions en mars. Le nombre d’embauches a également progressé, atteignant 5,57 millions, contre 5,40 millions le mois précédent. Autre nouvelle positive, 139 000 emplois ont été créés en mai, contre 125 000 attendus. Par contre l’enquête auprès des ménages est plus inquiétant. 696 000 personnes auraient perdu leur travail en mai, soit la deuxième pire chute depuis 2020. Le taux de chômage reste contenu, à 4,2 %.

Sur le front de l’inflation, l’indice des prix à la consommation (CPI) a légèrement ralenti en avril, progressant de 2,3 % sur un an, contre 2,4 % en mars. L’indice sous-jacent, qui exclut les prix volatils de l’énergie et de l’alimentation, est resté stable, à +2,8 % sur un an.

Selon les analystes de Deutsche Bank, la Réserve fédérale devrait maintenir ses taux d’intérêt inchangés jusqu’à la fin de l’année. Cette posture prudente s’explique par des estimations plus élevées du taux de chômage naturel et par des inquiétudes persistantes concernant le niveau de l’inflation. Les anticipations actuelles tablent sur une remontée notable des prix à court terme — le fixing d’inflation est attendu au-dessus de 3,5 % en fin d’année — sans toutefois générer de poussée inflationniste durable.

-

Un conflit larvé entre Trump et Musk

La lune de miel entre Donald Trump et Elon Musk n’aura pas duré bien longtemps. Le conflit est désormais latent. En cause : le « Big Beautiful Bill Act ». Ce projet de loi, porté par le président américain, prévoit d’alourdir la dette publique de 3 300 milliards de dollars, en combinant baisses d’impôts et budget sans réduction des dépenses. Pour le patron de Tesla, la coupe est pleine.

Elon Musk a donc pris ses distances, laissant un gouvernement médusé. Sur son réseau social, l’entrepreneur a dénoncé le projet avec véhémence : « Ce projet de loi énorme, indécent et débordant de dépenses clientélistes est une abomination répugnante. Honte à ceux qui ont voté en sa faveur : vous savez que vous avez eu tort. » Un dérapage verbal qui s’est conclu par un explosif : « Donald Trump est dans les fichiers Epstein ». Ambiance…

La situation est d’autant plus délicate pour Donald Trump que le Tribunal de commerce international des États-Unis vient de suspendre les droits de douane réciproques instaurés par son administration. Les juges estiment que le président a outrepassé ses pouvoirs en invoquant à tort une loi d’urgence économique de 1977. Selon leur décision, seul le Congrès est habilité à réguler les barrières douanières.

Sans surprise, le gouvernement a vivement réagi et a fait appel, dénonçant une décision rendue par des « juges non élus ». Cet appel étant suspensif, les droits de douane restent pour l’instant en vigueur. Toutefois, selon certaines sources, l’équipe Trump préparerait déjà un plan B pour maintenir ses surtaxes.

-

Trump reporte l’application des droits de douane

Les discussions avec les principaux partenaires commerciaux des États-Unis se poursuivent, poussant Donald Trump à annoncer un report des droits de douane au 9 juillet. Si les échanges avec Ursula von der Leyen, présidente de la Commission européenne, paraissent encourageants, les tensions commerciales restent vives.

La situation est similaire avec la Chine. Symbole de ce climat tendu : Donald Trump a décidé de suspendre l’octroi de visas pour les étudiants étrangers admis à Harvard. Près de 1 300 étudiants chinois sont actuellement inscrits dans cette prestigieuse université, selon les chiffres officiels.

Toutefois, les échanges sont maintenus pour tenter d’éviter une escalade aux conséquences potentiellement graves. Un échange téléphonique a récemment eu lieu entre Xi Jinping et Donald Trump. Ce dernier a d’ailleurs annoncé, via un message sur son réseau Truth Social, que les équipes des deux présidents se réuniraient « bientôt » pour discuter des droits de douane, sans qu’un lieu de rencontre n’ait encore été précisé.

Scott Bessent, secrétaire américain au Trésor, a – pour sa part – souligné : « Nous sommes d’accord sur le fait qu’aucune des deux parties ne souhaite un découplage. »

Dans l’immédiat, une trêve temporaire est en place. Les taxes américaines sur les produits chinois sont abaissées de 145 % à 30 %. Dans le meme temps, les droits de douane chinois sur les importations américaines passent de 125 % à 10 %.

-

Une accalmie fragile

Pour François Rimeu, stratégiste senior chez Crédit Mutuel AM : « La trêve annoncée n’est pourtant qu’une étape dans ce qui s’annonce comme le feuilleton de l’année 2025. Le marché semble aujourd’hui anticiper que les droits de douane américains se stabiliseront à un niveau relativement faible ; ce qui serait négatif pour la croissance américaine, sans pour autant provoquer de récession. »

De son côté, Xavier Chapard, de LBPAM, tempère : « De grandes incertitudes demeurent quant à l’avenir du commerce international sous l’impulsion des États-Unis. Le fait que le pire ait sans doute été évité ne signifie pas pour autant que nous revenons au monde d’hier. »

Selon un économiste américain Michael Spence : « Les droits de douane chers à Donald Trump ne conduiront pas nécessairement à une catastrophe immédiate pour les États-Unis. L’économie américaine est relativement peu dépendante du commerce extérieur : services inclus, les importations représentent environ 14 % du PIB, et les exportations un peu plus de 11 %. »

Le Fonds monétaire international (FMI) confirme cette analyse. Selon ses prévisions, les nouveaux droits de douane devraient peser en premier lieu sur la croissance américaine (-0,9 %), suivie par le Canada et la Chine (-0,6 % chacun), et le Japon (-0,5 %).

Zone Euro : éclaircie économique malgré un contexte géopolitique tendu

La croissance économique de la zone euro au premier trimestre a été nettement révisée à la hausse, atteignant +0,6 %, contre +0,3 % initialement annoncé en mai, a indiqué Eurostat, l’office statistique de l’Union européenne. Toutefois, les tensions géopolitiques persistantes, notamment en Ukraine et dans les relations avec les États-Unis, continuent de peser sur l’activité en Europe.

-

Une nouvelle dynamique ?

Les dernières statistiques signalent un léger rebond de l’activité en zone euro. Les indices de confiance de la Commission européenne ont progressé davantage qu’anticipé en mai, passant de 93,8 à 94,8. La confiance des ménages s’est également améliorée (de -16,6 à -15,2), tout comme celle des directeurs d’achat du secteur manufacturier (de 49,0 à 49,4).

La production industrielle affiche un solide rebond de +2,6 % en rythme annuel en mars.

Autre signe encourageant, le continent européen a enregistré un excédent commercial de 36,8 milliards d’euros en mars 2025 dans ses échanges de biens avec le reste du monde, contre 22,8 milliards d’euros un an plus tôt.

En avril 2025, le taux de chômage, corrigé des variations saisonnières, s’établissait à 6,2 % dans la zone euro, en baisse par rapport au 6,3 % de mars. Le chômage des jeunes reste cependant élevé, à 14,4 %.

Le moteur allemand montre des signes de redémarrage, avec une croissance de +0,4 % au premier trimestre. En revanche, la situation est plus contrastée en France : la Banque de France anticipe une activité quasi-stable au deuxième trimestre, après une progression modeste de +0,1 % en début d’année. Les incertitudes liées à la guerre commerciale mondiale continuent de peser sur l’investissement et les embauches.

-

La BCE accompagne le ralentissement de l’inflation

Dans ce contexte, la Banque centrale européenne (BCE) a annoncé une nouvelle baisse de ses taux directeurs de 25 points de base, la huitième depuis juin 2024. Le taux de rémunération des dépôts passe ainsi de 2,25 % à 2 %, contre 4 % un an plus tôt.

Cette décision s’inscrit dans un climat de ralentissement marqué de l’inflation en zone euro. En mai, l’inflation globale est tombée à 1,9 %, repassant sous l’objectif de 2 % que s’est fixé la BCE. L’inflation sous-jacente recule elle aussi, à 2,3 %.

L’institution prévoit désormais une inflation de 2 % en 2025, 1,6 % en 2026 et 2 % en 2027.

La Chine muscle son jeu

Le gouvernement chinois a sorti les muscles pour stimuler l’économie nationale. Pékin a notamment réduit ses taux d’intérêt et adopté plusieurs mesures destinées à relancer la consommation. Les premiers résultats sont encourageants : la croissance du PIB réel s’est ainsi maintenue à +5,4 % en glissement annuel au cours du 1er trimestre 2025.

-

De vives tensions aux l’administration Trump

Les tensions restent vives entre l’administration Trump et le gouvernement chinois. Le président américain a récemment accusé Pékin d’avoir violé les accords de Genève. Les autorités chinoises ont naturellement rejeté ces accusations, rappelant que la Chine avait, au contraire, suspendu plusieurs taxes et barrières douanières en avril, en stricte conformité avec l’accord en vigueur.

En réponse, Washington a imposé de nouvelles restrictions, notamment sur l’accès aux logiciels de conception de semi-conducteurs et la vente de certains produits chimiques essentiels à l’industrie chinoise.

De son côté, Pékin a renforcé ses propres mesures de rétorsion, en restreignant davantage les exportations de terres rares — des matériaux stratégiques indispensables à l’industrie technologique mondiale.

-

La reprise du dialogue ?

Heureusement, un récent échange téléphonique entre Donald Trump et Xi Jinping a permis d’aplanir quelque peu les tensions. Les enjeux commerciaux restent cruciaux : les relations bilatérales entre la Chine et les États-Unis constituent le plus important partenariat commercial au monde, avec des échanges totalisant 689 milliards de dollars en 2024.

Les derniers chiffres publiés indiquent que les exportations chinoises vers les États-Unis ont chuté de 34 % en mai, un recul inédit depuis février 2020. Cette dynamique négative s’explique principalement par la mise en œuvre de taxes douanières élevées, actuellement fixées à 30 % sur de nombreux produits chinois.

Néanmoins, la Chine s’efforce depuis plusieurs années de réduire sa dépendance commerciale vis-à-vis des États-Unis. Il y a dix ans, les exportations chinoises vers les États-Unis représentaient plus de 20 % du total ; aujourd’hui, cette part est tombée à environ 15 %.

-

Une relance monétaire, mais des fragilités persistantes

L’allègement monétaire opéré par le gouvernement chinois se poursuit. La banque centrale a de nouveau réduit ses taux d’intérêt afin de stimuler une économie en ralentissement. Pour la première fois depuis octobre, elle a abaissé son taux préférentiel de prêt (LPR) :

– le LPR à un an est réduit de 10 points de base, à 3 %,

– le LPR à cinq ans passe à 3,5 %, influençant notamment le marché des hypothèques.

Parallèlement, les cinq grandes banques publiques chinoises ont abaissé leurs taux de dépôt de 5 à 25 points de base, un mouvement qui pourrait inciter les petites institutions à suivre cette tendance.

Ces mesures visent à stimuler la consommation, favoriser la croissance des prêts et préserver les marges bénéficiaires des banques commerciales, actuellement mises sous pression.

Des signes de reprise… contrastés. Certains indicateurs montrent une amélioration de l’activité :

– la production industrielle progresse de +6,1 %,

– le marché immobilier reste faible, mais les signes d’une stabilisation émergent : depuis le début de l’année, les ventes de biens immobiliers résidentiels n’ont reculé que de -0,4 % en glissement annuel en mars, contre -30,7 % sur la même période en 2024.

-

La géopolitique pèse sur l’économie

Cependant, les tensions géopolitiques, en particulier avec les États-Unis, commencent à peser lourdement sur l’activité économique chinoise.

L’investissement direct étranger ne montre pas encore de signe de redressement : il affiche un recul de -10,9 % sur la période janvier-avril, par rapport à 2024.

L’indice Caixin du secteur manufacturier est, quant à lui, tombé à 48,3, son plus bas niveau depuis septembre 2022, signalant une contraction. Les commandes à l’export plongent, pénalisées par les tarifs douaniers américains.

Côté consommation, les résultats sont également décevants : en avril, la consommation intérieure a progressé de +5,1 %, un chiffre inférieur aux attentes (5,8 %).

Les convictions de Scala Patrimoine sur les marchés financiers

Le mois de mai 2025 a été marqué par une forte volatilité macroéconomique, exacerbée par les revirements soudains de l’administration Trump.

-

Des performances solides des marchés actions

Les 90 jours de négociations commerciales — dont l’échéance est attendue pour début juillet — n’ont guère permis d’avancées notables, hormis pour quelques pays isolés. Pourtant, dans ce climat incertain, les marchés développés ont enregistré de solides performances en mai, poursuivant l’élan haussier amorcé le 9 avril. Les États-Unis ont mené la danse, avec une progression d’environ 6 %, suivis par l’Europe (+5 %), le Japon (+4 %) et les marchés émergents (+4 % en devises locales).

– Les négociations commerciales avancent

Ce rebond a été soutenu par les avancées enregistrées dans les discussions commerciales entre les États-Unis et l’Union européenne, ainsi que par le report temporaire des hausses de droits de douane supplémentaires sur les importations chinoises. Ces éléments ont contribué à apaiser les craintes d’une récession mondiale et à raviver l’appétit pour les actifs risqués.

Les résultats des entreprises au premier trimestre ont globalement surpassé les attentes. Aux États-Unis, 78 % des sociétés ont affiché des performances supérieures aux prévisions — un chiffre supérieur à la moyenne des dix dernières années —, avec en tête les secteurs de la santé et de la technologie, incarnés notamment par les résultats remarquables de Nvidia. En Europe, 60 % des entreprises ont également dépassé les attentes, avec les banques comme principal moteur de cette dynamique.

Cependant, ces performances reflètent encore la conjoncture favorable du début d’année, avant l’émergence des récentes incertitudes commerciales et politiques. Les perspectives pour les trimestres à venir demeurent plus floues : de nombreuses entreprises ont revu leurs prévisions à la baisse. Seules 16 % des sociétés du S&P 500 ont osé publier des perspectives pour l’ensemble de l’année, bien en deçà de la moyenne historique de 40 %.

– Stratégie Recommandée : la diversification des portefeuilles

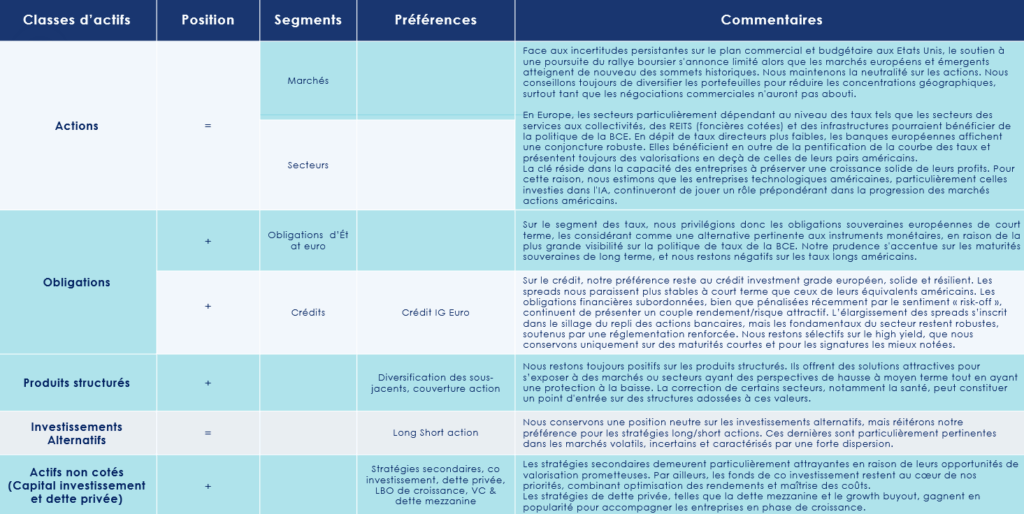

Face à la persistance des incertitudes, qu’elles soient commerciales ou budgétaires aux États-Unis, et à une visibilité encore limitée quant à l’issue des négociations internationales et à l’ampleur de la dégradation de l’environnement macroéconomique, le potentiel de poursuite du rallye boursier semble désormais contraint. D’autant plus que les marchés européens et émergents évoluent de nouveau à des niveaux historiques. Nous maintenons donc une approche neutre sur les actions.

Dans ce contexte, nous recommandons de renforcer la diversification des portefeuilles, en particulier pour atténuer les concentrations géographiques, tant que les négociations commerciales n’auront pas abouti de manière plus tangible.

– Des facteurs de soutien aux marchés financiers européens

Les marchés financiers européens bénéficient actuellement de plusieurs facteurs de soutien. À court terme, la croissance économique est stimulée par les baisses de taux décidées par la Banque centrale européenne, le taux de dépôt s’établissant désormais à 2 %. Toutefois, l’efficacité ultime de cet assouplissement monétaire dépendra de l’impact que pourra avoir la politique commerciale américaine sur l’économie mondiale.

Un soutien supplémentaire est également attendu du côté des politiques d’investissement, qui devraient insuffler une nouvelle dynamique à certains secteurs spécifiques, au premier rang desquels l’industrie de la défense.

Les secteurs particulièrement sensibles à l’évolution des taux, tels que les services aux collectivités, les sociétés foncières cotées (REITs) et les infrastructures, pourraient tirer parti de cet environnement monétaire favorable. En dépit de la faiblesse des taux directeurs, les banques européennes affichent une situation conjoncturelle solide. Elles profitent en outre de la pentification de la courbe des taux et continuent de se négocier à des niveaux de valorisation inférieurs à ceux de leurs homologues américaines.

– L’incertitude pèse sur les marchés américains

Outre-Atlantique, la croissance des dépenses d’investissement des entreprises du S&P 500 au premier trimestre, bien que robuste dans l’absolu (+19 %), s’est révélée très concentrée autour des “Sept Magnifiques” et du secteur technologique, laissant le reste du marché en quasi-stagnation.

Si les perspectives de bénéfices aux États-Unis demeurent solides pour 2025 (autour de +14 %), l’incertitude entourant l’ampleur d’un éventuel ralentissement macroéconomique pourrait justifier les niveaux de valorisation actuellement élevés des actions américaines (environ 23 fois les bénéfices pour le S&P 500). Dans ce contexte, la capacité des entreprises à maintenir une croissance soutenue de leurs profits sera déterminante. C’est pourquoi nous estimons que les sociétés technologiques américaines, en particulier celles fortement investies dans l’intelligence artificielle, continueront de jouer un rôle moteur dans la progression des marchés actions.

Le secteur de la santé, en revanche, a subi un fort repli. Celui-ci s’explique par l’attitude offensive de l’administration américaine à l’égard de l’industrie pharmaceutique et des médicaments, affectant tant les entreprises nationales qu’étrangères. À cela s’est ajouté un scandale retentissant : UnitedHealth Group, la plus grande mutuelle privée des États-Unis, a été accusée de fraude dans le cadre du programme Medicare, accentuant la défiance envers l’ensemble du secteur. Les perspectives à court terme demeurent incertaines, mais nous pensons que l’essentiel des mauvaises nouvelles est déjà intégré dans les valorisations actuelles, et que la correction récente pourrait offrir des opportunités d’investissement intéressantes.

– Les marchés émergents : une situation d’attente

Dans l’univers des marchés émergents, la faiblesse persistante du dollar continue de constituer un facteur de soutien.

Les actions indiennes, qui ont sous-performé depuis le début de l’année et n’ont pas encore retrouvé leur pic de septembre dernier, suscitent un intérêt particulier, malgré des valorisations relativement élevées comparées à celles des autres marchés émergents. Ce positionnement se justifie par la vigueur de la croissance économique, les perspectives favorables liées à l’émergence d’une vaste classe moyenne (soutenue notamment par la bancarisation), et une moindre sensibilité aux fluctuations des tarifs douaniers, grâce à un modèle économique résolument tourné vers le marché domestique.

En Chine, la situation demeure plus complexe. Malgré la levée récente de certains droits de douane additionnels et une position de négociation renforcée du gouvernement, l’économie chinoise reste fortement dépendante de la demande extérieure. Or, la consommation intérieure n’affiche toujours aucun signe tangible de reprise. Nous attendons donc des autorités chinoises un engagement plus déterminé en faveur d’une relance de la demande domestique.

-

Les marchés obligataires : inquiétude sur la dette américaine

Les marchés obligataires mondiaux ont connu un mois de mai difficile, affichant des rendements négatifs. Les Treasuries américains restent sous pression : le taux des obligations à 10 ans évolue autour de 4,5 %, tandis que celui des titres à 3 ans a momentanément franchi le seuil des 5 % en fin de mois. Cette tension s’explique par une demande en net repli face à des volumes d’émissions de dette à long terme particulièrement élevés, alimentés par les besoins croissants de financement de l’administration américaine.

– L’inflation baisse

Ce déséquilibre est aggravé par le recentrage des investisseurs japonais sur leur dette nationale, au détriment des titres du Trésor américain. Or, le Japon figure parmi les principaux détenteurs de dette américaine. La remontée des CDS (Credit Default Swaps) américains traduit bien l’inquiétude des investisseurs quant à la soutenabilité de l’endettement public américain, d’autant que le projet budgétaire surnommé Big Beautiful Bill suscite de vives interrogations sur la trajectoire future du déficit fédéral.

Toutefois, certains indicateurs macroéconomiques ont contribué à atténuer cette pression sur les Treasuries. L’inflation, mesurée par l’indice PCE, s’est repliée à 2,1 % en avril — son plus bas niveau depuis février 2021 —, tandis que les créations d’emplois ont dépassé les attentes. Par ailleurs, l’apaisement des tensions commerciales a également favorisé un regain de stabilité sur le marché obligataire américain.

En Europe, l’inflation est désormais bien maîtrisée. La Banque centrale européenne a procédé à sa huitième baisse de taux en l’espace d’un an, ramenant le taux de dépôt à 2 %, un niveau désormais proche de celui du taux neutre. Les décisions monétaires à venir dépendront largement de l’issue des négociations commerciales internationales. La visibilité sur les obligations européennes s’est améliorée grâce à l’ancrage des anticipations d’inflation, à la vigueur relative de l’euro et à une trajectoire monétaire plus lisible. Toutefois, le marché obligataire européen doit également composer avec le plan de relance historique engagé par l’Allemagne, ainsi qu’avec les pressions exercées par les agences de notation.

– La stratégie Recommandée : une préférence pour les segments les plus défensifs

Dans ce contexte, nous maintenons une approche résolument positive vis-à-vis des obligations, avec une préférence affirmée pour les segments les plus défensifs.

La trajectoire monétaire de la BCE, désormais plus prévisible à la suite de sa dernière baisse de taux, nous incite à privilégier les obligations européennes. Malgré les défis budgétaires auxquels l’Europe reste confrontée, les perspectives économiques à moyen terme paraissent plus robustes qu’ailleurs.

Aux États-Unis, les niveaux de rendement sont indéniablement attractifs, mais l’économie américaine pourrait être la première à ressentir les effets délétères des politiques tarifaires en vigueur, rendant plus crédible un scénario de stagflation. Si la Réserve fédérale dispose encore de marges de manœuvre supérieures à celles de la BCE, elle demeure aujourd’hui freinée par le manque de visibilité sur les perspectives macroéconomiques. Par ailleurs, malgré la faiblesse actuelle du dollar, les perspectives à moyen terme restent défavorables pour le billet vert, en dépit d’un différentiel de taux souverains avec l’Allemagne qui lui est pour l’instant favorable.

– L’attrait du crédit Investment Grade européen

Sur le segment des taux, nous privilégions les obligations souveraines européennes de court terme, que nous considérons comme une alternative pertinente aux instruments monétaires, grâce à la meilleure visibilité qu’offre actuellement la politique de taux de la BCE. En revanche, nous faisons preuve de prudence vis-à-vis des maturités souveraines de long terme et maintenons une position négative sur les taux longs américains. La défiance des investisseurs à l’égard de l’endettement américain s’est accentuée depuis l’adoption par la Chambre des Représentants du Big Beautiful Bill, ambitieux projet budgétaire de l’administration Trump. Si ce texte devrait être largement amendé par le Sénat, il constitue dans sa version actuelle un risque significatif pour les finances publiques américaines, laissant présager une volatilité persistante sur le segment des taux longs.

Sur le marché du crédit, nous affichons une préférence marquée pour le crédit Investment Grade européen, dont nous saluons la solidité et la résilience. À court terme, les spreads européens nous paraissent plus stables que ceux de leurs homologues américains. Par ailleurs, les obligations financières subordonnées continuent d’offrir un couple rendement/risque particulièrement attractif. Le secteur bancaire européen bénéficie de fondamentaux solides, renforcés par une régulation accrue, ce qui conforte notre position sur cette classe d’actifs. Ce segment permet d’améliorer le rendement moyen d’un portefeuille obligataire, tout en demeurant sur des émetteurs de qualité Investment Grade.

Nous restons en revanche sélectifs sur le segment High Yield, que nous limitons aux maturités courtes et aux signatures les mieux notées, à condition que le rendement additionnel proposé compense de manière satisfaisante le risque accru.

-

Les marchés financiers alternatifs

Nous conservons une position neutre sur les investissements alternatifs, mais réitérons notre préférence pour les stratégies long/short actions. Ces dernières sont particulièrement pertinentes dans les marchés volatils, incertains et caractérisés par une forte dispersion. La rapidité des rotations sectorielles et la forte réactivité des marchés aux annonces politiques, économiques et monétaires confèrent à ces stratégies une bonne capacité à tirer profit des inefficiences. Elles offrent à la fois une protection contre les baisses et un potentiel de surperformance dans des conditions de marché complexes comme celles que nous observons actuellement, grâce à leur flexibilité qui permet de prendre des positions longues sur les actions sous-évaluées et courtes sur les actions surévaluées, assurant ainsi une décorrélation par rapport aux indices traditionnels.

-

Les produits structurés

Nous restons toujours positifs sur les produits structurés, qui offrent la possibilité de s’exposer à différents marchés tout en personnalisant le niveau de risque et le rendement cible souhaités. Ils offrent des solutions attractives pour s’exposer à des marchés ou secteurs ayant des perspectives de hausse à moyen terme tout en ayant une protection à la baisse.

La correction de certains secteurs, notamment la santé, peut constituer un point d’entrée sur des structures adossées à ces valeurs. La hausse des taux longs rend les produits sur taux particulièrement attractifs en termes de rendement et de risque, mais une attention particulière doit être portée au calibrage de la protection. Il est primordial de diversifier les sous-jacents et le type de structures au sein de son portefeuille. À nouveau, les produits structurés constituent une alternative pertinente pour les investisseurs souhaitant s’exposer au marché. Cette flexibilité en fait une solution stratégique pour diversifier et optimiser un portefeuille dans l’environnement actuel.

-

Les Actifs non cotés (Private Assets)

L’intérêt des investisseurs institutionnels pour les actifs non cotés continue de croître, malgré un contexte économique marqué par des incertitudes.

– L’intérêt pour les stratégies secondaires

Cette dynamique, soutenue par la baisse progressive des taux d’intérêt en 2025, oriente également les flux vers des fonds plus accessibles au grand public. Bien que le marché montre des signes d’attentisme, notamment en raison des incertitudes politiques et économiques, nous restons confiants quant au potentiel du private equity.

Les stratégies secondaires demeurent particulièrement attrayantes en raison de leurs opportunités de valorisation prometteuses. Par ailleurs, les fonds de co-investissement restent au cœur de nos priorités, combinant optimisation des rendements et maîtrise des coûts.

Les stratégies de dette privée, telles que la dette mezzanine et le growth buyout, gagnent en popularité pour accompagner les entreprises en phase de croissance. De plus, le capital-risque, en particulier dans les secteurs technologiques et liés à la transition énergétique, connaît un regain d’intérêt, offrant des perspectives captivantes pour les startups innovantes.

– L’Allocation conseillée

Pour exploiter pleinement le potentiel des investissements non cotés tout en limitant les risques, nous recommandons une stratégie diversifiée et de long terme. Cette approche inclut :

– Des stratégies sur les marchés secondaires pour leur stabilité et leurs rendements robustes.

– Une exposition au capital-risque, visant des opportunités à haut rendement dans des secteurs innovants.

– Des investissements dans le LBO (Leveraged Buyout) pour tirer parti de l’effet de levier.

– Le growth equity, qui permet de bénéficier de la croissance d’entreprises matures et prometteuses.

– La dette mezzanine, grâce à ses taux attractifs, comme un outil clé de diversification.

Face aux évolutions constantes de l’environnement économique, cette allocation vise à combiner performance et gestion proactive des risques. Nous restons attentifs à l’évolution du marché, tout en capitalisant sur les opportunités qu’il offre, en particulier dans les secteurs stratégiques comme la santé et la transition énergétique.

encore plus

d’articles.