Le rendez-vous des marchés financiers – Septembre 2025

Marchés financiers & économie : les points clés

- Les marchés financiers poursuivent leur belle dynamique, aux États-Unis et en Europe ;

- La présidente de la Commission européenne, Ursula von der Leyen, et le président américain, Donald Trump, ont scellé un accord commercial portant sur les droits de douane ;

- En France, l’hypothèse de nouvelles élections législatives gagne du terrain. Une perspective qui alimente l’incertitude et ravive les inquiétudes des investisseurs quant à la stabilité des institutions ;

- Depuis Jackson Hole, le président de la Réserve fédérale américaine a entrouvert la porte à une nouvelle baisse des taux d’intérêt.

Quelles performances sur les marchés financiers ?

-

Rencontre entre Trump et Poutine en Alaska

Le 15 août dernier, sur la base interarmées d’Elmendorf-Richardson à Anchorage, en Alaska, Donald Trump et Vladimir Poutine se sont retrouvés pour une rencontre très attendue. En terre américaine, le président des États-Unis et son homologue russe ont échangé pendant près de trois heures.

Au cœur des discussions : la guerre en Ukraine. Mais ni cessez-le-feu, ni avancée concrète n’en sont sortis. Tout au plus, une invitation à Moscou, qui a laissé les observateurs sur leur faim.

D’après le politiste russe Andreï Kolesnikov, Vladimir Poutine aurait surtout cherché à gagner du temps, tout en maintenant un lien de proximité avec Donald Trump. « Un temps dont il a besoin pour repousser la ligne de front le plus à l’ouest possible, avant de figer la situation dans un accord ultérieur », analyse-t-il.

Trois jours plus tard, le 18 août, c’était au tour de Volodymyr Zelensky de s’entretenir avec le président américain à Washington. Là encore, la réunion n’a pas permis d’avancer notable. Seules les « garanties de sécurité » pour l’Ukraine ont été évoquées, sans qu’aucun engagement formel ne soit scellé.

Quant au prix Nobel de la paix auquel Donald Trump semble aspirer avec insistance, il lui faudra encore patienter.

-

USA – Europe : un accord commercial déséquilibré ?

Après des mois de tractations intenses, la présidente de la Commission européenne, Ursula von der Leyen, et le président américain, Donald Trump, ont scellé, le 27 juillet dernier en Écosse, un accord commercial sur les droits de douane.

L’enjeu est colossal : chaque jour, plus de 4,2 milliards d’euros de biens et de services traversent l’Atlantique. L’Europe représentant le deuxième déficit commercial le plus important pour les États-Unis, juste après la Chine.

– Les contours de l’accord transatlantique

Les principales dispositions sont les suivantes :

– Les États-Unis imposent désormais un tarif douanier de 15 % sur la majorité des produits européens, notamment l’automobile, les semi-conducteurs et les produits pharmaceutiques.

– L’aéronautique bénéficie d’une exemption totale.

– L’acier et l’aluminium restent soumis à un droit de 50 %.

En contrepartie, l’Union européenne s’engage à :

– Supprimer toutes les taxes sur les produits manufacturés américains.

– S’approvisionner en énergie aux États-Unis pour un montant de 750 milliards de dollars sur les trois prochaines années.

– Ouvrir son marché agricole à certaines exportations américaines dites « non sensibles », pour 7,5 milliards d’euros (huile de soja, semences, céréales, fruits à coque, cacao, ketchup, biscuits, etc.).

– Investir 600 milliards de dollars aux États-Unis d’ici 2028, notamment dans le secteur militaire, tout en facilitant l’accès aux produits agricoles et maritimes américains.

– Un accord asymétrique, mais diplomatiquement utile

À première vue, l’accord semble déséquilibré, taillé sur mesure pour Washington qui a imposé ses conditions. Mais il doit davantage être lu comme un compromis diplomatique que comme une simple victoire commerciale. « Si cet accord peut sembler décevant pour l’Europe, il a néanmoins le mérite de fixer un cadre clair aux échanges transatlantiques. Il offre de la visibilité aux entreprises et, in fine, aux investisseurs », souligne un gérant d’actifs.

Même tonalité du côté d’Apolline Menut, économiste chez Carmignac : « L’Europe a réussi à protéger certains secteurs stratégiques des surtaxes les plus lourdes. Cela réduit l’incertitude sur les chaînes d’approvisionnement, même si des zones d’ombre subsistent. » Elle rappelle aussi que l’accord s’inscrit dans le contexte de la guerre en Ukraine : « Le lobbying européen a permis deux avancées : Trump a donné un ultimatum sévère de 50 jours à la Russie et a accepté de poursuivre les livraisons d’armes financées par l’UE. »

Pour Robert Schramm-Fuchs, gestionnaire de portefeuille, il était important d’offrir une certaine stabilité aux entreprises : « Même s’il ne s’agit pas d’un accord commercial parfait, il a évité l’escalade des droits de douane, ce qui garantit une certaine stabilité aux industries clés des deux côtés. »

– Premiers effets : l’Allemagne en première ligne

Les chiffres parlent d’eux-mêmes. L’excédent commercial européen a chuté de 37 milliards à 26 milliards d’euros en un an au deuxième trimestre 2025. L’Allemagne, pilier industriel de l’Europe, encaisse le choc : ses exportations vers les États-Unis reculent de 3,9 % au premier semestre, avec des plongeons spectaculaires dans l’automobile (–8,6 %) et les machines-outils (–7,9 %).

Après un record de 71 milliards d’euros d’excédent en 2024, Berlin accuse déjà une baisse de 13 %. Selon Commerzbank, les exportations européennes vers les États-Unis pourraient dégringoler de 20 à 25 % d’ici deux ans.

– Japon, Vietnam… et la Chine en suspens

L’Europe n’est pas la seule à céder du terrain. Quelques semaines plus tôt, le Japon avait conclu un accord similaire avec Washington : droits réciproques de 15 %, investissements nippons de 550 milliards de dollars et ouverture accrue de son marché aux produits américains, y compris automobiles et agricoles.

Le Vietnam a, lui aussi, obtenu un compromis : la taxe américaine initialement fixée à 46 % sur ses exportations a été réduite à 20 %, mais un droit de 40 % reste appliqué aux produits soupçonnés d’être réexportés depuis des pays tiers.

Quant à la Chine, le bras de fer reste en suspens. Donald Trump a signé un décret prolongeant la trêve commerciale jusqu’au 10 novembre 2025. Les discussions se poursuivent donc entre les deux superpuissances.

-

Les marchés actions prolongent leur dynamique

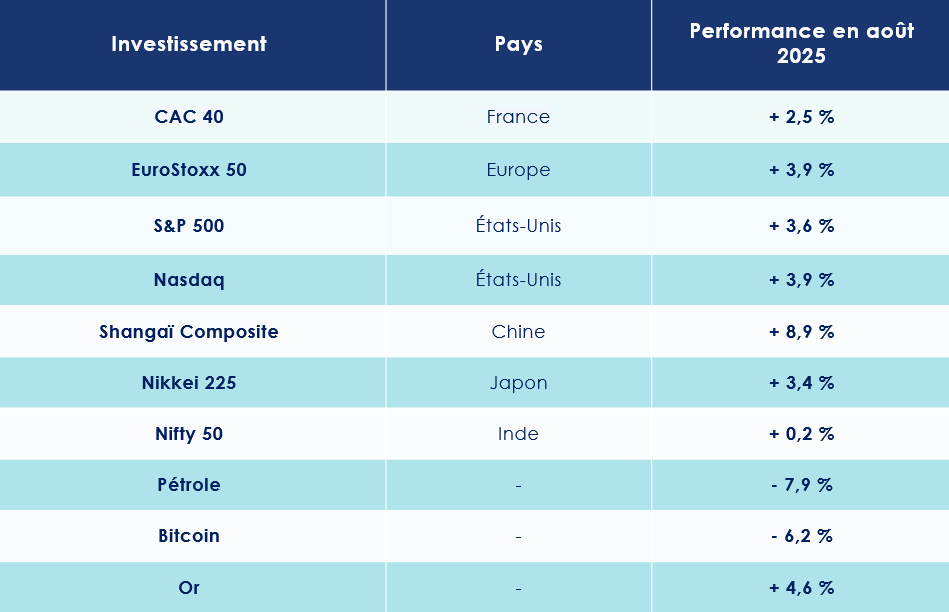

Les principaux indices boursiers mondiaux ont poursuivi leur ascension tout au long du mois d’août. En tête, le Shanghai Composite, emblème des marchés chinois, s’offre un bond spectaculaire de près de 9 %. Derrière lui, l’EuroStoxx 50 et le Nasdaq affichent une progression solide de 3,9 % sur la même période. Le CAC 40, malgré une tendance positive, peine à suivre le rythme effréné de ses homologues et ne progresse « que » de 2,5 %.

-

Nvidia : encore et toujours au sommet sur les marchés financiers

La saison des résultats du deuxième trimestre a confirmé la bonne santé des entreprises américaines. Les sociétés du S&P 500 affichent une croissance bénéficiaire d’environ 9 %, un rythme légèrement supérieur à la moyenne des dix dernières années. Près de 80 % d’entre elles dépassent ainsi les attentes des analystes. Pour l’heure, les groupes américains ont su contenir la hausse des droits de douane en réorganisant leurs chaînes d’approvisionnement, en ajustant leurs prix et en appliquant une discipline stricte en matière de coûts. Il s’agit de la meilleure performance enregistrée depuis le troisième trimestre 2023.

Dans ce contexte favorable, un nom s’impose encore et toujours : Nvidia. La pépite de Santa Clara a franchi un cap historique le 9 juillet dernier en devenant la première entreprise mondiale à voir sa capitalisation boursière dépasser les 4 000 milliards de dollars (environ 3 400 milliards d’euros).

Au cours du dernier trimestre, le chiffre d’affaires de 46,74 milliards de dollars est légèrement au-dessus des anticipations de Wall Street. La firme réalise 26 milliards de bénéfices nets sur 3 mois ! La division consacrée aux data centers — véritable moteur de l’intelligence artificielle grâce à ses processeurs surpuissants — enregistre à elle seule une croissance fulgurante de 56 %, à 41,1 milliards de dollars. Quant au bénéfice ajusté par action, il atteint 1,05 dollar, dépassant le consensus de 4 cents. Une performance qui confirme, une fois de plus, la domination sans partage du géant californien.

-

Les taux français sous pression

La menace d’une dissolution de l’Assemblée nationale et de nouvelles élections législatives plane sur la France et inquiète les investisseurs. Cette incertitude politique se traduit directement sur le marché obligataire.

Le rendement de l’emprunt d’État français à 30 ans a progressé de 4,5 points de base, pour atteindre 4,444 % — un sommet inédit depuis novembre 2011. Sur l’échéance à 10 ans, la hausse s’établit à 3 points de base, à 3,532 %. Un contraste frappant avec l’Allemagne : le Bund à 10 ans, valeur refuge et étalon de la zone euro, a reculé de 1,5 point de base pour s’établir à 2,707 %.

Outre-Atlantique, le mouvement est également à la baisse. Les rendements des bons du Trésor américain se sont repliés, avec un taux à 10 ans glissant de 2,6 points de base, à 4,24 %.

Les États-Unis : la Fed assouplie sa position

À Jackson Hole, Jerome Powell a entrouvert la porte à une baisse des taux, ravivant l’optimisme des marchés financiers. Mais derrière les sourires de Wall Street, l’économie américaine envoie des signaux contrastés. Inflation tenace, industrie en berne, emploi vacillant.

-

Le rendez-vous annuel de Jackson Hole

Comme chaque été, au mois d’août, le petit village de Jackson Hole, niché au cœur des montagnes du Wyoming, a concentré l’attention du monde financier. C’est là que, selon la tradition, les banquiers centraux se retrouvent pour un symposium devenu incontournable.

Cette année encore, le président de la Réserve fédérale américaine, Jerome Powell, a livré un discours scruté à la loupe par les investisseurs. S’il a reconnu que le marché de l’emploi montrait désormais des signes de fragilité et que la croissance pouvait ralentir, il a aussi laissé entrevoir une perspective qui réjouit Wall Street : l’ouverture possible d’un nouveau cycle de baisse des taux.

Les marchés ne s’y sont pas trompés : ils anticipent désormais, à plus de 87 %, une réduction des taux directeurs dès septembre. « Powell a indiqué que les perspectives de base pourraient justifier un ajustement de la politique monétaire, invoquant des risques croissants pour l’emploi, tout en qualifiant la situation actuelle d’inhabituelle », analyse Valentin Bissat, chef économiste chez Mirabaud Asset Management.

-

Vers une politique monétaire plus accommodante ?

Toutefois, le patron de la Fed a nuancé les espoirs d’un assouplissement rapide et massif. En affirmant que l’institution « procéderait avec prudence », il a écarté l’hypothèse d’une baisse agressive de 50 points de base, comme le suggérait le secrétaire au Trésor, Scott Bessent. Car un obstacle persiste : l’inflation.

Les chiffres en témoignent : l’inflation annuelle a accéléré pour le deuxième mois consécutif, atteignant 2,7 % en juillet 2025, son plus haut niveau depuis février, légèrement au-dessus des prévisions (2,6 %). L’inflation sous-jacente (core CPI) progresse, elle, à 2,9 % sur un an.

Cette tendance est confirmée par les chiffres du PCE, l’indicateur d’inflation préféré de la Fed. Les économistes anticipent +0,3% en juillet, ce qui ferait grimper l’inflation annuelle à 2,9%, voire 3% selon certains — son plus haut niveau depuis mars 2024.

En cause, notamment, la flambée des droits de douane décidés par Donald Trump, qui commence à se refléter dans les prix. « Le narratif reste celui d’un effet ponctuel (“one-off”) lié aux tarifs douaniers, qui ne devrait pas générer de vague durable », estime Théodore Crouslé, analyste cross-asset chez SILEX. Mais il ajoute avec prudence : « Powell a néanmoins rappelé que tant que ces tarifs continuent de s’accumuler, on ne peut écarter le risque que leur répercussion sur les prix se prolonge. »

-

Des signes tangibles de ralentissement

Les premiers effets du durcissement de la politique commerciale internationale voulue par Donald Trump commencent à se faire sentir. En juin, le déficit commercial des biens et services américains s’est réduit à 60,2 milliards de dollars, selon les chiffres du département du Commerce publiés mardi, soit une contraction de 16 % par rapport au mois précédent.

Une amélioration sur le papier, certes, mais qui ne parvient pas à masquer les signes tangibles de ralentissement de l’économie américaine.

L’indice ISM des services est ressorti à 50,1 en juillet, en recul par rapport aux 50,8 de juin et loin du consensus à 51,5. Un chiffre qui frôle dangereusement le seuil des 50, en dessous duquel l’activité est réputée entrer en contraction.

Même tendance dans l’industrie : l’ISM manufacturier a déçu les marchés en tombant à 48,0, après 49,0 le mois précédent. Les économistes sondés par Reuters anticipaient au contraire un léger rebond à 49,5.

À cela s’ajoute un autre signal inquiétant : la confiance des consommateurs. Pour la première fois en quatre mois, elle s’est nettement repliée en août, selon l’enquête préliminaire de l’Université du Michigan, tombant à 58,6 contre 61,7 en juillet — bien en-deçà des attentes du consensus, fixé à 62.

-

L’emploi bat de l’aile

Les signaux de faiblesse du marché du travail américain se confirment. Les chiffres publiés début août sont sans appel : les créations d’emplois de juillet se sont effondrées à seulement 73 000, soit 27 % en deçà des prévisions. Pire encore, les données de mai et juin ont été lourdement révisées, avec un total de 258 000 postes retranchés.

« C’est un véritable signal d’alarme. L’économie ne crée quasiment plus d’emplois », alerte Heather Long, économiste en chef de la Navy Federal Credit Union, citée par Le Monde.

Quelques indicateurs offrent toutefois un tableau plus nuancé. Les demandes hebdomadaires d’allocations chômage ont reculé de 5 000, à 229 000, après avoir atteint un pic de huit semaines. Un chiffre légèrement meilleur qu’attendu. Côté salaires, la progression reste solide : +0,3 % sur un mois et +3,9 % sur un an, en ligne avec les anticipations.

Mais l’ombre domine toujours la lumière. Le taux de chômage est remonté de 4,1 % à 4,2 %, et le taux élargi — incluant les travailleurs à temps partiel contraint et les personnes découragées — s’est alourdi de 0,3 point, à 7,9 %.

Le secteur immobilier, quant à lui, a réservé une surprise positive : les mises en chantier ont bondi de 5,2 % en juillet, alors que les analystes attendaient une contraction de 1,8 %. Une embellie cependant ternie par le recul des permis de construire (-2,8 %) et la baisse continue de la confiance des promoteurs immobiliers, tombée de 33 à 32 en août.

-

Le LEI : un indicateur qui inquiète

L’indice avancé de l’économie américaine (LEI – Leading Economic Index) retient plus que jamais l’attention des analystes. Conçu comme un baromètre de la conjoncture à venir, il compile dix indicateurs clés : nouvelles commandes industrielles, inscriptions au chômage, moral des ménages… autant de signaux censés tracer la trajectoire de l’économie américaine dans les prochains mois.

Or, le verdict est préoccupant. En juin, le LEI a reculé de 4 % sur un an, enregistrant sa 38ᵉ baisse au cours des 40 derniers mois. C’est le troisième mois consécutif qu’il envoie un signal de récession. La faiblesse des commandes industrielles et la chute de la confiance des consommateurs en sont les principaux moteurs. Résultat : l’indice plonge désormais à son plus bas niveau depuis 11 ans.

Entre prudence monétaire et pressions politiques, la Réserve fédérale avance sur une ligne de crête. Le ralentissement de l’activité et la fragilité du marché du travail rappellent l’urgence d’agir, tandis que l’inflation et les tensions commerciales imposent de ne pas céder trop vite. Dans ce climat d’incertitude, chaque statistique devient un test grandeur nature pour l’économie américaine. Et le moindre mot de Jerome Powell, une boussole fragile pour les investisseurs.

Zone euro : une croissance atone

Malgré la guerre commerciale qui l’oppose aux États-Unis, l’économie européenne se maintient tant bien que mal en territoire positif. Au deuxième trimestre 2025, le PIB de la zone euro a progressé de 0,1 %. Une croissance infime, qui illustre surtout la fragilité d’un moteur économique déjà ralenti et désormais assiégé par des vents contraires.

-

Des indicateurs en berne

La détérioration des relations commerciales transatlantiques commence à laisser des traces visibles. En juin 2025, l’excédent commercial de la zone euro s’est établi à 7 milliards d’euros, soit trois fois moins qu’un an plus tôt (20,7 milliards en juin 2024).

Même constat du côté de l’industrie : selon Eurostat, la production industrielle a reculé de 1,3 % en juin par rapport à mai. Un signal préoccupant qui s’ajoute à l’affaiblissement de la consommation des ménages : -0,2 % au premier trimestre, après une hausse de 0,4 % en fin d’année 2024.

La confiance des ménages s’érode également. L’indicateur de la Commission européenne ressort à -15,5 en août, là où les économistes espéraient -14,9. L’indice du sentiment économique (ESI) confirme cette tendance, tombant à 95,2 points contre 95,7 en juillet, bien en deçà de son seuil de long terme (100).

Seule éclaircie : en Allemagne, l’indice Ifo du climat des affaires a progressé légèrement en juillet (88,6 points contre 88,4 en juin), atteignant son plus haut niveau depuis l’été dernier. Une amélioration timide, mais encore trop fragile pour rassurer les marchés.

-

Quelques signaux positifs

Deux données viennent toutefois tempérer ce tableau assombri. D’une part, l’indice PMI composite, baromètre de l’activité globale dans la zone euro, s’est redressé pour le troisième mois consécutif, à 51,1 en août, au-dessus du seuil de 50 qui marque la frontière entre expansion et contraction.

D’autre part, le marché du travail résiste mieux que prévu. L’emploi a progressé de 0,1 % au deuxième trimestre, après +0,2 % au premier. Le chômage reste contenu à 6,2 %, tandis que les salaires négociés ont bondi de 4 % sur un an, après +2,5 % au trimestre précédent.

-

La BCE lève le pied

Dans ce contexte contrasté, la Banque centrale européenne adopte une posture d’attente. Après avoir ramené son taux de dépôt de 4 % à 2 % au fil de huit baisses successives, l’institution de Francfort annonce désormais qu’elle se contentera d’« ajustements marginaux » d’ici la fin de l’année.

L’objectif est clair : donner du temps aux baisses de taux pour se diffuser pleinement dans l’économie réelle, alors même que l’inflation converge vers la cible de 2 %. Selon Eurostat, l’inflation annuelle s’est établie à 2,0 % en juillet, stable par rapport à juin et nettement en retrait par rapport aux 2,6 % de l’été 2024.

Si la zone euro évite pour l’instant la récession, elle demeure vulnérable, coincée entre la faiblesse de la demande interne, la fragilité industrielle et un environnement géopolitique sous tension.

Économie française : un optimisme fragile face aux vents contraires

Les dernières prévisions de la Banque de France invitent à l’optimisme : au troisième trimestre, le produit intérieur brut devrait progresser de 0,3 %. Un signe encourageant qui témoigne d’une résilience de l’économie hexagonale malgré un climat politique et social chargé d’incertitudes. Mais derrière cette façade de croissance, plusieurs indicateurs rappellent que la reprise reste fragile

-

Le moral des ménages vacille

Premier signal d’alerte : l’automobile. Les ventes de voitures neuves s’enfoncent dans le rouge, avec une baisse de près de 8 % au premier semestre. Juin a même marqué le sixième mois consécutif de recul, affichant une chute de 6,7 % par rapport à l’an dernier. Face à la conjoncture et au flou entourant l’avenir du véhicule électrique, les ménages reportent leurs achats.

Le moral des Français reflète cette prudence. Après trois mois de stabilité, la confiance des ménages a reculé en août, perdant un point pour s’établir à 87, son plus bas niveau depuis octobre 2023. Un affaissement qui illustre le malaise grandissant face à l’incertitude politique.

-

Une crise institutionnelle à venir

Car au-delà des chiffres, c’est bien le climat institutionnel qui pèse sur les perspectives. L’appel de François Bayrou à un vote de confiance accentue l’impression d’instabilité. Et la possibilité d’une dissolution de l’Assemblée nationale, évoquée par l’Élysée, semble désormais le scénario le plus probable aux yeux des gérants d’actifs. De nouvelles élections législatives pourraient donc être convoquées d’ici quarante jours.

Dans ce contexte, les marchés se préparent à une période de fortes turbulences. « La volatilité pourrait être intense, au gré des sondages et jusqu’aux élections », avertit Wilfrid Galand, directeur et stratégiste chez Montpensier Arbevel. Selon lui, « l’ensemble des actifs de la zone euro, y compris l’euro lui-même, pourraient être affectés, la France restant en première ligne. Le rendement des obligations d’État françaises à dix ans (OAT) pourrait même frôler la barre des 4 % ».

Les gérants d’Altitude IS rappellent cependant que la prime de risque exigée par les investisseurs reste inférieure aux pics atteints en 2012, en pleine crise de la dette européenne. « Quant au coût d’une assurance contre un défaut français, mesuré par le Credit Default Swap (CDS), il demeure contenu à 35 points de base, dans la moyenne de la zone euro. »

Ainsi, l’économie française avance sur un fil : soutenue par une croissance qui résiste, mais menacée par une instabilité politique qui pourrait, à tout moment, enterrer les derniers espoirs d’un rebond durable.

Chine : entre deux eaux

Malgré la guerre commerciale menée par l’administration Trump, l’économie chinoise continue d’afficher une solidité surprenante. Si l’on en croit les chiffres officiels transmis par Pékin, le pays affiche une croissance du PIB de 5,2 % au deuxième trimestre 2025, contre 5,4 % trois mois plus tôt. Un léger fléchissement, certes, mais qui permet au pays de rester dans la trajectoire fixée par les autorités : « environ 5 % » sur l’année. Le gouvernement déploie tous les leviers à sa disposition pour préserver cette dynamique.

-

Une trêve fragile avec Washington

Forts avec les faibles, faibles avec les forts. Donald Trump, qui a su imposer sa loi à ses partenaires commerciaux les moins puissants, se heurte à une tout autre résistance face à la Chine de Xi Jinping. Contrainte de négocier, la Maison-Blanche a accordé à Pékin un sursis : une trêve commerciale de 90 jours, repoussant l’échéance au 10 novembre.

Les surtaxes douanières restent en place — 30 % côté américain, 10 % côté chinois —, mais le climat est loin des tensions les plus explosives du printemps. Pékin, anticipant le risque d’un accès restreint au marché américain, a rapidement diversifié ses débouchés. L’Asie du Sud-Est et l’Europe absorbent désormais une part croissante des exportations chinoises. Résultat : un excédent commercial record en juin, frôlant les 115 milliards de dollars. Les exportations, elles, ont bondi de 5,8 % sur un an, selon les chiffres des douanes.

Mais ce répit pourrait être de courte durée. L’accord signé entre Washington et Hanoï menace d’ouvrir un nouveau front. Le texte prévoit une taxation de 40 % sur les produits « réexportés », c’est-à-dire peu transformés localement, contre 20 % pour les autres biens. Une disposition qui vise explicitement les pratiques de contournement reprochées à Pékin.

-

Relance massive, fragilités persistantes

Pour maintenir une croissance supérieure à 5 %, Pékin a mis en œuvre un plan de relance d’envergure. Déficit public porté à un niveau inédit de 4 % du PIB, investissements massifs, assouplissement monétaire : l’arsenal est impressionnant. Le gouvernement a également ciblé la consommation en accordant jusqu’à 15 % de rabais sur des biens allant de l’électronique aux automobiles.

Derrière ce volontarisme se dessinent pourtant des signes de vulnérabilité. Les indicateurs avancés signalent un essoufflement. En juillet, le PMI composite est tombé à 50,2 (contre 50,7 le mois précédent), frôlant la zone de contraction. Le PMI manufacturier a reculé à 49,3, en deçà des prévisions. À l’inverse, les services ont montré un sursaut, grimpant à 52,6, au-delà des attentes.

Les échanges extérieurs, eux, ont surpris positivement : +7,2 % d’exportations en rythme annuel, contre 5,6 % anticipés. Mais la consommation intérieure donne des signaux moins positifs. Les ventes au détail ont reculé de 0,14 % en juillet, tandis que les immatriculations automobiles ont chuté de 1,5 %. Les subventions incitant au remplacement des voitures thermiques par des modèles électriques semblent déjà perdre de leur efficacité.

Autre ombre au tableau : les investissements en immobilisations des entreprises privées — hors immobilier — ont diminué de 1,5 % sur un an, confirmant un climat d’incertitude et de prudence.

La Chine continue donc de défier les pronostics en affichant une croissance vigoureuse malgré l’hostilité commerciale américaine. Mais sous la surface, la mécanique s’essouffle : consommation hésitante, investissement privé en repli, dépendance accrue aux mesures de soutien public.

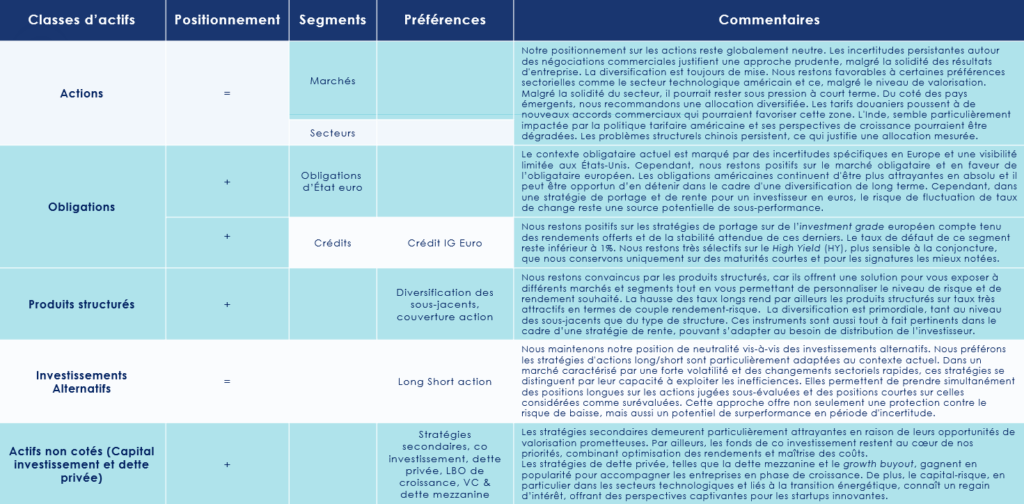

Les convictions de Scala Patrimoine sur les marchés financiers

Le mois d’août a clôturé en territoire positif pour les marchés actions, tant aux États-Unis qu’en Europe, défiant la saisonnalité historiquement difficile de cette période. Cette performance est attribuable à une saison des résultats d’entreprises robuste, avec plus de 82 % des sociétés du S&P 500 dépassant les estimations. Sur les marchés obligataires, la France est, quant à elle, sous pression.

-

Les marchés actions se maintiennent

Aux États-Unis, la saison des résultats a surpassé toutes les attentes : les bénéfices ont bondi de 11,7 %, bien au-delà des prévisions initiales, tandis que la révision de la croissance du PIB au deuxième trimestre est venue renforcer la dynamique. L’enthousiasme autour de l’intelligence artificielle continue de jouer le rôle de catalyseur, porté par les performances éclatantes des « Magnificent Seven » et de Nvidia, qui consolident la conviction des investisseurs dans la solidité de ce secteur.

– La Fed en soutien de l’économie américaine ?

Du côté macroéconomique, les signaux apparaissent plus contrastés. Si les indicateurs restent mitigés de part et d’autre de l’Atlantique, les anticipations d’une baisse des taux directeurs par la Fed alimentent l’optimisme des marchés.

À Washington, l’hypothèse d’une détente monétaire dès septembre gagne du terrain, portée par la dégradation des derniers rapports sur l’emploi. Une telle décision pourrait redonner de l’élan à l’économie américaine, à condition que le regain d’inflation lié aux nouveaux tarifs douaniers ne soit qu’un feu de paille.

En Europe, le PMI manufacturier est repassé au-dessus du seuil des 50 points en août, signe d’une reprise de l’activité pour la première fois depuis trois ans. La BCE s’apprête quant à elle à publier de nouvelles projections de croissance et d’inflation, intégrant les récents accords commerciaux. En France, deux échéances politiques et financières retiendront particulièrement l’attention : le vote de confiance et la révision potentielle de la note souveraine par Fitch.

– Des accords commerciaux en demi-teinte

Les négociations commerciales progressent, mais demeurent semées d’incertitudes. L’Europe a accepté de supprimer une partie de ses droits de douane sur les produits industriels en échange d’une réduction des taxes américaines sur les véhicules, ramenées de 27,5 % à 15 %. Une concession jugée déséquilibrée, puisque près de 70 % des exportations européennes restent soumises à des droits.

Les médicaments, eux, seront finalement taxés à 15 %, après la menace de Donald Trump de porter ces droits à 250 %. Le secteur aéronautique européen obtient en revanche une exemption, évitant une escalade potentiellement explosive.

L’Inde, de son côté, subit de plein fouet les nouveaux droits américains – 50 % sur une large part de ses exportations – ce qui pousse New Delhi à se rapprocher de Pékin. Les États-Unis restant son premier partenaire commercial, les secteurs clés comme le textile et les pierres précieuses risquent de payer le prix fort. La croissance indienne pourrait même repasser sous la barre des 6 %, selon certaines estimations.

La Chine, en revanche, tire parti de ce bras de fer : ses marchés financiers affichent des performances à deux chiffres depuis le début de l’année, dépassant ceux des États-Unis en devise locale. Pékin semble sortir renforcé de l’épreuve, même si des fragilités demeurent, notamment dans la consommation intérieure et l’immobilier.

– Diversification, maître-mot sur les marchés

Dans cet environnement incertain, le positionnement sur les marchés actions reste neutre. Septembre est historiquement un mois volatil, et la prudence s’impose malgré la solidité des résultats d’entreprise. La diversification demeure essentielle, même si certaines préférences sectorielles se dessinent, en particulier du côté des valeurs technologiques américaines, encore dopées par l’IA.

Les résultats du deuxième trimestre confirment que l’intelligence artificielle constitue désormais un moteur structurel de croissance. Les sociétés actives dans ce domaine continuent de capter une demande soutenue et seraient parmi les principales bénéficiaires d’une baisse de taux. À l’inverse, les secteurs sensibles aux tarifs douaniers, comme la pharmacie européenne, restent fragiles.

Les banques européennes – et tout particulièrement les Françaises – pâtissent, elles, du climat politique et du spectre d’une dégradation de la note souveraine. Si leur solidité n’est pas remise en cause, la pression pourrait persister à court terme.

Quant aux marchés émergents, l’heure est à la sélectivité. Les tensions commerciales poussent à la multiplication d’accords qui pourraient, à terme, profiter à certaines zones. Mais l’Inde reste lourdement pénalisée, et la Chine, malgré ses récents succès boursiers, conserve des faiblesses structurelles. Autant de raisons qui plaident pour une allocation diversifiée et mesurée.

-

Les marchés obligataires : la France scrutée, la Fed attendue

Entre incertitudes politiques en France et attentes fébriles d’une décision de la Fed, les marchés obligataires traversent une phase de tension. Tandis que le souverain français voit ses taux longs s’écarter, l’Investment Grade européen apparaît comme un refuge solide. Aux États-Unis, les anticipations de baisse de taux entretiennent l’attrait, mais le risque de change impose une prudence accrue aux investisseurs en euros.

– Les regards tournés vers la France

En Europe, les marchés obligataires évoluent sous la pression d’un climat politique français délicat. Le vote de confiance du 8 septembre, suivi de la révision de la note de Fitch le 12, pourrait s’avérer décisif pour la préservation du double A de la France. Les inquiétudes budgétaires persistent : l’objectif de ramener le déficit à 4,6 % du PIB en 2026 semble de plus en plus incertain. Déjà, les taux en portent la marque. Le rendement du 10 ans français s’est de nouveau écarté de celui de l’Allemagne, frôlant les 80 points de base observés lors de la dissolution. La nervosité se concentre surtout sur la partie longue de la courbe : le 30 ans a progressé beaucoup plus fortement que les maturités courtes.

Pourtant, malgré cette tension sur la dette souveraine, les fondamentaux des marchés demeurent solides. L’élargissement des spreads pourrait même être perçu comme une opportunité d’achat sur certaines signatures. Dans ce contexte, l’Investment Grade reste à privilégier : il permet de bénéficier d’une revalorisation mécanique via les taux, tout en offrant un portage attractif pour l’investisseur en euros en quête de revenus réguliers et stables.

– États-Unis : un équilibre fragile

Outre-Atlantique, la stabilité du 10 ans contraste avec la baisse marquée des taux courts, portée par l’espoir d’une réduction de taux de la Fed dès septembre. Mais le marché pourrait vite être rattrapé par la réalité. Les chiffres récents de l’emploi ne confirment pas la détérioration attendue, ce qui va à l’encontre du discours de Jerome Powell à Jackson Hole, plaidant pour un assouplissement monétaire. Avec des anticipations de marché qui intègrent déjà près de 80 % de probabilité de baisse, un statu quo ferait l’effet d’une douche froide et nourrirait la volatilité.

Si les obligations américaines offrent un attrait certain en valeur absolue, elles restent périlleuses pour un investisseur en euros. Le risque de change peut en effet effacer tout avantage de rendement, comme l’ont montré les performances décevantes du premier semestre. Les stratégies de couverture existent, mais leur coût réduit fortement l’intérêt d’un portefeuille obligataire libellé en dollars.

– L’Europe, toujours au centre du jeu

Le paysage obligataire demeure marqué par l’incertitude politique en Europe et par une visibilité réduite aux États-Unis. Dans ce brouillard, nous restons confiants sur le marché obligataire européen. Les obligations américaines conservent un rôle de diversification à long terme, mais pour un investisseur en euros, le risque de change rend la stratégie de portage moins pertinente.

L’Investment Grade européen apparaît, lui, comme un choix solide : les rendements restent attractifs, la stabilité attendue est rassurante et le taux de défaut du segment demeure inférieur à 1 %.

– High Yield : prudence et sélectivité sur les marchés obligataires

Nous maintenons une approche sélective sur le High Yield, plus exposé au cycle économique. Ce segment ne nous paraît justifié que sur des maturités courtes et pour des signatures de qualité, lorsque le surplus de rendement compense réellement le risque.

Du côté des taux, notre préférence va aux souverains européens de court terme, une alternative crédible aux instruments monétaires, grâce à la lisibilité de la politique de la BCE. Nous restons prudents sur les maturités longues européennes et franchement négatifs sur les taux longs américains. La récente adoption par la Chambre des Représentants du “Big Beautiful Bill” — un plan budgétaire ambitieux porté par l’administration Trump — n’a fait qu’accroître les craintes sur l’endettement des États-Unis. Même s’il sera amendé par le Sénat, ce texte illustre le risque grandissant pesant sur les finances fédérales et laisse présager une volatilité persistante sur les taux longs.

– L’attrait du crédit européen Investment Grade

Sur le marché du crédit, notre conviction demeure : le segment Investment Grade européen allie robustesse et résilience. Ses spreads apparaissent plus stables à court terme que ceux du marché américain. Les obligations financières subordonnées offrent, de leur côté, un couple rendement/risque séduisant, soutenu par des fondamentaux bancaires solides et une régulation renforcée. Elles permettent d’améliorer le rendement moyen d’un portefeuille obligataire tout en restant dans l’univers Investment Grade.

En parallèle, nous restons vigilants sur le High Yield, en privilégiant les maturités courtes et les émetteurs les mieux notés, à condition que le rendement additionnel compense pleinement le risque accru.

-

Les stratégies alternatives : exploiter les inefficiences de marché

Nous maintenons une posture de neutralité à l’égard des investissements alternatifs. Toutefois, dans le contexte actuel, les stratégies d’actions long/short nous paraissent particulièrement pertinentes.

Dans un environnement marqué par une volatilité accrue et des rotations sectorielles rapides, ces stratégies tirent leur force de leur capacité à déceler et exploiter les inefficiences de marché. Elles consistent à prendre simultanément des positions longues sur des titres jugés sous-évalués et des positions courtes sur ceux considérés comme surévalués.

Cette mécanique offre un double avantage : une protection face aux mouvements baissiers et une opportunité de surperformance dans les phases d’incertitude. Leur flexibilité constitue un atout majeur, permettant de générer de la valeur dans des conditions de marché contrastées, tout en conservant une décorrélation bienvenue vis-à-vis des indices traditionnels.

-

Les produits structurés : adapter son niveau de risque

Les produits structurés continuent de séduire les investisseurs avertis. Ils offrent une porte d’entrée vers des marchés variés et des segments spécifiques, tout en permettant d’ajuster précisément le niveau de risque et de rendement. Ces instruments se révèlent particulièrement efficaces pour s’exposer à des secteurs porteurs à moyen terme, tout en bénéficiant d’un filet de protection contre les baisses. Dans un contexte de hausse des taux longs, les produits structurés liés aux taux deviennent d’autant plus attractifs, offrant un couple rendement-risque séduisant.

La diversification reste la clé : il s’agit à la fois de varier les sous-jacents et de multiplier les types de structures. Grâce à leur grande flexibilité, les produits structurés constituent une alternative pertinente pour optimiser un portefeuille dans l’environnement actuel. Ils trouvent également toute leur place dans une stratégie de rente, pouvant s’adapter aux besoins spécifiques de distribution de l’investisseur.

-

Actifs non cotés : private equity et private debt

L’intérêt des investisseurs institutionnels pour les marchés non cotés ne faiblit pas, même dans un contexte économique empreint d’incertitudes.

– L’attrait pour les marchés secondaires

Cette dynamique, soutenue par la baisse progressive des taux d’intérêt en 2025, dirige également les flux vers des fonds plus accessibles au grand public. Si le marché montre quelques signes d’attentisme, liés aux aléas politiques et économiques, le potentiel du private equity reste solide. Les stratégies secondaires se distinguent par leurs opportunités de valorisation prometteuses, tandis que les fonds de co-investissement occupent une place centrale, offrant un équilibre entre rendement et maîtrise des coûts.

Les stratégies de dette privée, telles que la dette mezzanine ou le growth buyout, gagnent en popularité pour accompagner les entreprises en pleine croissance. Parallèlement, le capital-risque, particulièrement dans les technologies et la transition énergétique, suscite un regain d’intérêt, offrant des perspectives fascinantes pour les startups innovantes.

– Une allocation stratégique

Pour exploiter pleinement le potentiel des actifs non cotés tout en maîtrisant les risques, une approche diversifiée et de long terme est essentielle. Elle peut inclure :

– Les stratégies secondaires, pour leur stabilité et leurs rendements robustes.

– Une exposition au capital-risque, ciblant des opportunités à haut rendement dans des secteurs innovants.

– Les investissements en LBO (Leveraged Buyout), afin de tirer parti de l’effet de levier.

– Le growth equity, pour bénéficier de la croissance d’entreprises matures à fort potentiel.

– La dette mezzanine, avec ses taux attractifs, comme outil clé de diversification.

Dans un environnement économique en constante évolution, cette allocation vise à concilier performance et gestion proactive des risques. Elle reste attentive aux mutations du marché, tout en capitalisant sur les opportunités offertes, notamment dans les secteurs stratégiques que sont la santé et la transition énergétique.

encore plus

d’articles.