Le rendez-vous des marchés financiers – Janvier 2026

Marchés financiers & économie : les points clés

- L’arrestation du président vénézuélien Nicolás Maduro par les États-Unis n’a pas eu d’effets notables sur les marchés financiers.

- La vigueur de l’économie américaine a surpris les investisseurs, avec une croissance du PIB de 4,3 % au troisième trimestre 2025.

- La FED a poursuivi son assouplissement monétaire, en réduisant ses taux directeurs pour la troisième fois consécutive de 25 points de base.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Venezuela : le retour assumé de la doctrine Monroe

Donald Trump, président des États-Unis, a décidé de remettre au goût du jour la doctrine Monroe, faisant du continent américain une véritable chasse gardée, tant sur le plan politique qu’économique. Objectif affiché : contenir et repousser les influences croissantes de la Chine et de la Russie dans l’hémisphère occidental.

Première illustration spectaculaire de cette reprise en main : l’arrestation du président vénézuélien Nicolás Maduro par les États-Unis, le 3 janvier 2026. Le chef de l’État vénézuélien est notamment accusé de soutenir le narcotrafic, mais également d’avoir développé des relations trop étroites avec Pékin et Moscou.

« Le message envoyé par Donald Trump est clair : le président américain fait, en règle générale, ce qu’il annonce. Il s’agit d’une reprise en main de sa zone d’influence, l’Amérique au sens large », souligne la banque suisse Bordier dans sa dernière note d’analyse.

– Des réserves de pétrole importantes

L’opération, baptisée Absolute Resolve, s’est déroulée en moins de cinq heures. Nicolás Maduro et son épouse ont été capturés puis transférés aux États-Unis. Leur sort est désormais entre les mains de la justice américaine : ils doivent comparaître devant un tribunal fédéral de New York, sur la base d’accusations liées au « trafic de drogue ».

Dans la foulée de cette intervention militaire, la Cour suprême du Venezuela a désigné la vice-présidente, Delcy Rodríguez, pour assurer la direction de l’État par intérim.

À ce stade, l’embargo américain sur les hydrocarbures vénézuéliens demeure pleinement en vigueur. Les opérations maritimes contre les pétroliers, ainsi que les engagements aériens visant des navires soupçonnés de transporter de la drogue, se poursuivent. Selon les autorités américaines, 35 navires ont été coulés depuis début septembre 2025, faisant au total 114 morts.

Sur le plan énergétique, le Venezuela reste un acteur secondaire du marché pétrolier mondial, représentant environ 1 % de l’offre globale, loin derrière les États-Unis ou l’Arabie saoudite. Cette marginalité relative limite l’impact immédiat des tensions sur l’offre mondiale. En revanche, le pays dispose des plus importantes réserves de pétrole de la planète, estimées à près de 303 milliards de barils, soit environ 17 à 19 % des réserves mondiales.

– Un message envoyé à la Chine

Pour la banque Bordier, « cette opération marque une nouvelle étape dans l’émergence d’un nouvel ordre mondial ». Elle illustre « une fragmentation croissante du monde, le retour d’une logique d’empires au détriment du multilatéralisme hérité de l’après-guerre, et une fragilisation supplémentaire du droit international et des organisations internationales ».

Le message serait avant tout adressé à la Chine, devenue un acteur central du développement et de l’organisation du Sud global. Il entérine l’idée selon laquelle la confrontation majeure du XXIᵉ siècle opposera bien les deux grandes puissances. « Un précédent jugé dangereux par l’ONU, qui ne manque pas de faire écho à d’autres dossiers sensibles tels que l’Iran, le Panama, le Groenland ou encore Taïwan. »

Malgré la portée géopolitique de l’événement, les marchés financiers sont restés étonnamment sereins. Aucune vague de panique n’a été observée et l’indice de volatilité VIX est demeuré sous la barre des 15, signe d’un calme relatif des investisseurs.

-

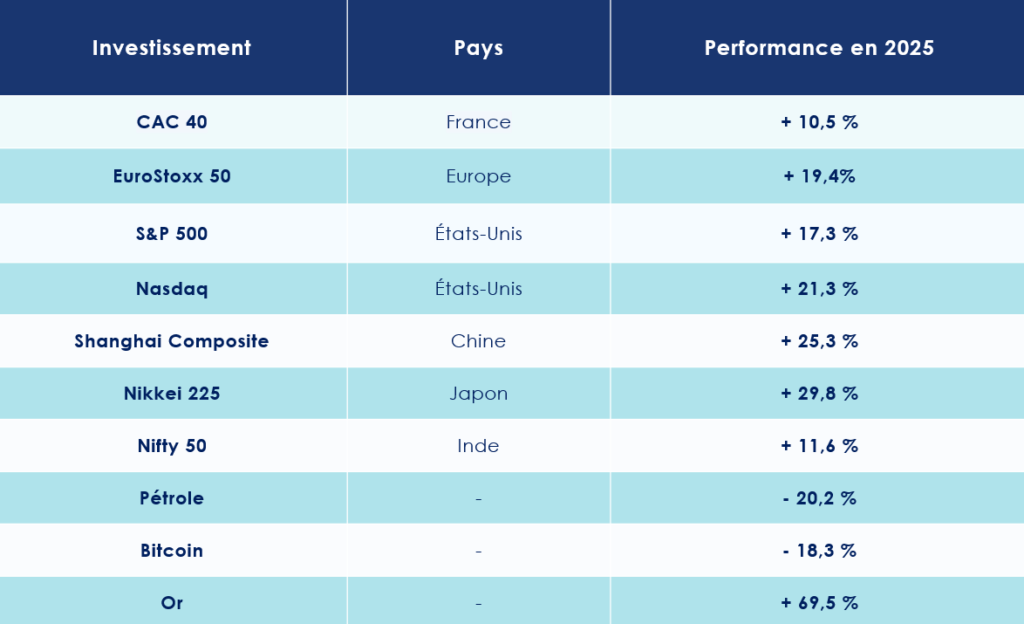

Les marchés financiers bien orientés en 2025

Malgré une année marquée par de nombreux soubresauts, dont la hausse des droits de douane américains a constitué le point culminant, les marchés financiers ont globalement signé une performance remarquable en 2025. Les investisseurs ont su naviguer dans un environnement incertain, porté par des dynamiques sectorielles contrastées et des zones géographiques aux trajectoires divergentes.

– Les marchés actions en nette progression

Fait notable cette année, ce sont les marchés européens qui se sont distingués. L’Euro Stoxx 50 affiche ainsi une progression impressionnante de 19,4 %, porté par le rebond de secteurs longtemps délaissés, tels que les banques ou la défense. En France, en revanche, le CAC 40 a souffert d’un climat politique tendu et termine l’année en retrait relatif, avec une hausse plus modérée de 10,5 %.

Outre-Atlantique, la dynamique reste solide. Le S&P 500 progresse de 17,3 %, tandis que le Nasdaq s’adjuge 21,3 %, porté une nouvelle fois par la vigueur des valeurs technologiques. Toutefois, la forte dépréciation du dollar a sensiblement amputé la performance des actions américaines pour les investisseurs européens : une fois converties en euros, les hausses annuelles du S&P 500 et du Nasdaq se limitent respectivement à 3,6 % et 7,2 %.

En Asie, les marchés chinois ont surpris positivement. Malgré une économie toujours fragilisée par la crise immobilière, les actions chinoises enregistrent une progression proche de 15 % en euros. Là encore, le secteur technologique s’est illustré, porté par l’essor continu de l’intelligence artificielle.

Le Japon n’est pas en reste : les actions nippones affichent également une hausse supérieure à 10 % en euros, confirmant l’attrait retrouvé des investisseurs pour le marché japonais.

– Or en pleine envolée, pétrole et bitcoin à la peine

Du côté des matières premières, l’or poursuit son ascension spectaculaire. En 2025, le métal précieux a enchaîné les records, voyant le prix de l’once passer de 2 600 dollars à plus de 4 500 dollars en l’espace de douze mois, soit une envolée de près de 70 %. Une performance qui reflète le rôle de valeur refuge de l’or dans un contexte géopolitique et monétaire incertain.

À l’inverse, les prix du pétrole ont lourdement chuté. Le baril de Brent accuse un recul de 18 % sur l’année et s’échange désormais autour de 60 dollars. Cette baisse s’explique principalement par une offre excédentaire face à une demande mondiale moins dynamique que prévu.

Les cryptomonnaies ont également traversé une année difficile. Le bitcoin recule de 9 % en 2025. Il faut aujourd’hui débourser près de 78 700 euros pour acquérir un bitcoin, illustrant la volatilité persistante de cette classe d’actifs.

2026 : un ralentissement attendu pour les grandes économies mondiales

Selon les prévisions actuelles, la croissance devrait se maintenir autour de 3 %, un niveau inchangé par rapport à l’année précédente. Goldman Sachs l’estime d’ailleurs plus précisément à +2,8 %. Une stabilité qui interroge, alors même que les politiques monétaires et budgétaires demeurent accommodantes dans de nombreuses régions du monde.

-

Des tensions géopolitiques préjudiciables ?

Pour Raphaël Gallardo, économiste en chef chez Carmignac, cette dynamique s’explique par un faisceau de facteurs défavorables. « La persistance des tensions géopolitiques — qu’il s’agisse des politiques tarifaires, des conflits en Russie, des tensions autour de Taïwan ou de la situation au Venezuela — constitue un premier frein », souligne-t-il. À cela s’ajoutent « un durcissement des conditions de crédit sur les marchés de la dette privée, des tensions accrues sur les marchés monétaires, notamment autour des taux repo, ainsi qu’un élargissement des primes de terme sur les obligations. »

-

L’Europe à la traine ?

Dans ce contexte, l’attention des investisseurs et des économistes reste focalisée sur les trois grandes locomotives de l’économie mondiale : les États-Unis, la Chine et la zone euro. À elles seules, ces régions concentrent plus de la moitié de la richesse mondiale, avec des poids respectifs de 26 %, 17 % et 15 % du PIB mondial.

Aux États-Unis, la croissance devrait rebondir légèrement en 2026, pour atteindre 2,3 %, après 1,7 % en 2025. Une dynamique plus favorable que celle observée en Europe, où la Banque centrale anticipe une croissance de seulement 1,2 % en 2026, en recul par rapport aux 1,4 % enregistrés l’année précédente.

En Chine, le ralentissement économique semble se confirmer. Selon l’agence de notation Fitch, la croissance du PIB chinois devrait s’établir à 4,1 % en 2026, contre près de 5 % en 2025. Un tassement qui illustre l’essoufflement progressif du modèle de croissance chinois, toujours pénalisé par les fragilités structurelles de son économie.

États-Unis : une croissance toujours robuste, mais sous surveillance

L’économie américaine a de nouveau surpris les investisseurs en fin d’année. Contre toute attente, la croissance du PIB a accéléré à 4,3 % au troisième trimestre, un rythme bien supérieur aux anticipations des analystes. Une performance qui illustre la résilience remarquable de la première économie mondiale, même si les signaux en provenance du marché du travail invitent désormais à davantage de prudence.

-

L’emploi au cœur des inquiétudes

Le marché de l’emploi est devenu le principal sujet de préoccupation outre-Atlantique. La question est d’autant plus sensible qu’elle s’est récemment invitée sur le terrain politique. En août dernier, Donald Trump a évincé de manière brutale Erika McEntarfer, cheffe du Bureau of Labor Statistics (BLS), nommée sous l’administration Biden, à la suite de la publication de statistiques décevantes sur l’emploi.

Pourtant, plusieurs indicateurs récents tendent à confirmer l’analyse avancée par l’ancienne responsable du BLS, pointant vers un net ralentissement de la dynamique du marché du travail américain.

Certes, 64 000 emplois ont été créés en novembre, un chiffre supérieur aux attentes du consensus. Mais cette embellie intervient après une destruction de plus de 100 000 emplois en octobre, conséquence notamment des coupes budgétaires initiées par Elon Musk dans le cadre du programme DOGE, visant la bureaucratie fédérale.

Le nombre de chômeurs s’établit désormais à 7,8 millions en novembre, soit 700 000 de plus qu’il y a un an, au moment de la réélection du président américain. Il s’agit du niveau le plus élevé depuis septembre 2021, lorsque l’économie sortait progressivement de la crise du Covid-19. À titre de comparaison, un an plus tôt, le taux de chômage s’élevait à 4,2 %, pour 7,1 millions de demandeurs d’emploi.

-

Un taux de chômage en hausse

En novembre, le taux de chômage a ainsi progressé de 0,2 point pour atteindre 4,6 %.

Un léger soulagement est toutefois venu du secteur privé en décembre, avec 41 000 créations nettes d’emplois. Une performance néanmoins inférieure aux attentes du marché, qui tablait sur environ 48 000 créations, selon le consensus MarketWatch.

Sur le front des salaires, la tendance est également à la modération. Le salaire horaire moyen progresse de 3,5 % sur un an, un rythme légèrement supérieur à l’inflation (3 % fin septembre). Toutefois, la dynamique s’essouffle : en novembre, les salaires n’ont augmenté que de 0,1 % sur un mois, bien en deçà du consensus (+0,3 %), ce qui ramène la progression annualisée à 1,6 %.

Le nombre d’offres d’emploi aux États-Unis a été publié, il est au plus bas depuis 2021. Ces offres se sont établies à 7,146 millions en novembre, contre 7,449 millions en octobre, selon le dernier rapport “Jolts” du département du Travail.

Pour Bastien Drut, responsable des études et de la stratégie chez CPR Asset Management, le diagnostic est clair : « Les dernières publications montrent que la dynamique de l’emploi est quasiment à l’arrêt depuis six mois aux États-Unis. »

-

Une économie encore résiliente

Malgré ces fragilités sur le marché du travail, les indicateurs d’activité confirment pour l’heure la solidité de l’économie américaine.

L’indice PMI composite de l’activité privée a certes marqué le pas en décembre, s’établissant à 53, contre 53,9 attendus et 54,2 en novembre. Il s’agit de son niveau le plus bas depuis juin, mais un chiffre toujours supérieur à 50, seuil qui sépare expansion et contraction de l’activité.

Une note plus positive est venue de l’indice de confiance des ménages de l’Université du Michigan, qui a rebondi, porté par une progression des revenus plus forte qu’anticipé (+0,4 %).

La confiance des petites entreprises s’est également améliorée : l’indice NFIB est remonté de 98,2 à 99 en novembre, au-delà des attentes du marché.

Autre signal encourageant, l’indice ISM sur les services progresse significativement, passant à 54,4 en décembre contre 52,6 le mois précédent.

Le tableau aurait toutefois pu être presque idyllique sans la mauvaise surprise venue du secteur industriel. Le PMI manufacturier de l’ISM est tombé à 47,9 en décembre, son plus bas niveau depuis octobre 2024, après 48,2 en novembre. Un niveau inférieur à 50 qui traduit une contraction du secteur manufacturier, lequel représente environ 10,1 % de l’économie américaine.

-

Politique monétaire : un cap plus prudent

Sur le plan monétaire, la Réserve fédérale a poursuivi son assouplissement. Le 10 décembre, le Federal Open Market Committee (FOMC) a décidé de réduire ses taux directeurs pour la troisième fois consécutive, abaissant le taux des federal funds de 25 points de base, dans une fourchette désormais comprise entre 3,50 % et 3,75 %.

La décision n’a toutefois pas fait l’unanimité : trois membres sur neuf se sont opposés à cette baisse, reflétant les divergences croissantes au sein de l’institution. La Fed justifie cette prudence par les premiers signes de dégradation du marché de l’emploi et cherche à éviter un ajustement trop brutal.

Son président, Jerome Powell, a d’ailleurs averti que les prochaines baisses de taux seraient progressives et mesurées.

L’indice PCE, mesure privilégiée de l’inflation par la Fed, est ressorti conforme aux attentes, à +2,8 % sur un an et +0,3 % sur un mois.

Dans ce contexte incertain, la banque centrale n’anticipe désormais qu’une seule baisse de taux en 2026, tout en tablant sur une croissance plus robuste (2,3 %) et une inflation mieux maîtrisée (2,4 %).

L’orientation future de la politique monétaire pourrait toutefois être profondément influencée par un changement de gouvernance. Jerome Powell quittera la présidence de la Fed au printemps prochain, et Donald Trump a déjà annoncé son intention de nommer un dirigeant à la ligne plus accommodante.

Zone euro : entre ombre et lumière

Dans la zone euro, l’année s’achève sur une performance économique globalement rassurante pour les décideurs publics comme pour les investisseurs. Sans être exceptionnelle, la croissance a fait preuve d’une résistance notable face à une succession de chocs externes. Parmi les principaux facteurs de pression figurent la politique commerciale particulièrement offensive de Donald Trump, ainsi que la persistance des tensions géopolitiques internationales.

-

Un troisième trimestre encourageant

Malgré un environnement mondial incertain, l’économie de la zone euro continue de démontrer une certaine résilience. Le PIB en volume a progressé de 0,3 % au troisième trimestre 2025, un rythme supérieur à celui anticipé dans les projections de septembre.

Autre signal positif, la zone euro a enregistré en octobre 2025 un excédent commercial de 18,4 milliards d’euros dans ses échanges de biens avec le reste du monde, contre 7,1 milliards d’euros un an plus tôt.

Les indicateurs avancés suggèrent toutefois un ralentissement progressif de la dynamique économique. L’indice composite définitif des directeurs d’achat (PMI) de la zone euro, publié par S&P Global, est ressorti à 51,5 en décembre, après 52,8 en novembre, qui constituait alors un plus haut de trente mois.

Ce repli s’explique principalement par une décélération de l’activité dans le secteur des services, dont l’indice est retombé à 52,4, après un pic à 53,6 en novembre.

« Les indices PMI de la zone euro sont inférieurs aux attentes, en raison d’un affaiblissement du secteur des services et d’une contraction accrue de la composante manufacturière. L’Allemagne est à l’origine de cette surprise négative, tandis que la France a contribué positivement », analyse Christophe Boucher, directeur des investissements chez ABN Amro Investment Solutions.

-

L’emploi résiste

Le secteur industriel reste en difficulté. L’indice PMI manufacturier demeure nettement sous le seuil de 50, à 44, signalant une contraction persistante de l’activité.

Du côté de la demande intérieure, le moral des ménages s’est légèrement détérioré, l’indicateur de confiance atteignant –14,6 en décembre, contre –14,2 en novembre. À l’inverse, la confiance des investisseurs, mesurée par l’indice Sentix, s’est légèrement améliorée, passant de –7,4 à –6,2, en ligne avec les attentes du marché.

Sur le marché du travail, la Banque centrale européenne anticipe une poursuite de la modération salariale. « La progression des salaires devrait continuer de ralentir en 2026, avant de se stabiliser autour de 3 %, soutenue par la bonne résistance de l’emploi et une croissance de la productivité légèrement inférieure à 1 % », indique l’institution. En novembre 2025, le taux de chômage de la zone euro était de 6,3%, en baisse par rapport au taux de 6,4% enregistré en octobre 2025.

Au troisième trimestre 2025, le taux d’emplois vacants dans la zone euro s’est établi à 2,1 %, en baisse par rapport aux 2,3 % observés au deuxième trimestre, confirmant un léger refroidissement du marché du travail.

-

Une baisse de la croissance en 2026 ?

Après une année 2024 décevante, marquée par une croissance limitée à 0,8 %, la progression annuelle moyenne du PIB en volume devrait atteindre 1,4 % en 2025. À moyen terme, la Banque centrale européenne anticipe un ralentissement modéré, avec une croissance de 1,2 % en 2026, puis un retour à 1,4 % en 2027 et 2028.

Pour de nombreux analystes, le principal moteur de l’activité dans les mois à venir reposera sur l’investissement. Celui-ci devrait être soutenu à la fois par l’investissement public — notamment via le fonds d’infrastructure allemand et l’effort de réarmement européen — et par l’investissement privé, porté par l’essor des infrastructures liées à l’intelligence artificielle et au numérique.

-

Inflation : l’objectif enfin atteint

Objectif atteint pour la BCE. L’inflation en zone euro est retombée à 2 % sur un an en décembre, contre 2,1 % le mois précédent, rejoignant ainsi la cible fixée par la banque centrale. Cette amélioration se reflète également dans l’inflation sous-jacente, qui exclut les composantes les plus volatiles (énergie, alimentation, alcool et tabac), passée de 2,4 % à 2,3 % sur un an.

Ce ralentissement s’explique principalement par une baisse plus marquée des prix de l’énergie, en recul de 1,9 % sur un an, contre –0,5 % en novembre. Les prix des services, principal moteur de l’inflation ces derniers mois, ont également montré des signes d’accalmie.

À court terme, plusieurs facteurs devraient continuer de peser en faveur d’une inflation maîtrisée : la modération des prix de l’énergie, le renforcement de l’euro et les pressions désinflationnistes importées de Chine.

Ce scénario demeure toutefois fragile. Il pourrait être remis en question par les incertitudes persistantes de l’économie mondiale, notamment l’impact encore incertain des droits de douane américains, l’évolution du taux de change de l’euro ou encore l’orientation plus expansionniste de la politique budgétaire allemande.

Enfin, l’entrée prochaine de la Bulgarie dans la zone euro sera également scrutée de près. Le pays a en effet enregistré une hausse des prix proche de 3 % au cours des douze derniers mois, un élément susceptible d’influencer la dynamique inflationniste globale.

Dans ce contexte mêlant amélioration des prix et incertitudes persistantes, la BCE a choisi de marquer une pause dans son cycle d’assouplissement monétaire.

Les paradoxes de l’économie chinoise

Les annonces solennelles de Xi Jinping, promettant une croissance supérieure à 5 % en 2025, ne doivent pas masquer une réalité plus contrastée. Derrière les chiffres officiels, l’économie chinoise continue de décevoir. Crise immobilière persistante, consommation intérieure atone et tensions géopolitiques croissantes : les défis s’accumulent pour Pékin, fragilisant les fondements de la deuxième économie mondiale.

-

Une économie minée par le manque de confiance des ménages

Selon les statistiques officielles, la croissance chinoise devrait atteindre 5,1 % en 2025. Pourtant, au troisième trimestre, elle ne s’est établie qu’à 4,8 %, un chiffre déjà en deçà des objectifs affichés. Surtout, ces données sont de plus en plus contestées. Le cabinet de recherche indépendant Rhodium Group estime ainsi que la croissance réelle se situerait plutôt entre 2,4 % et 2,8 %, un écart révélateur d’un profond déficit de confiance des acteurs économiques.

Cette défiance se reflète clairement dans la consommation intérieure, toujours en berne. La croissance des ventes au détail est tombée à 1,3 % sur un an, son plus bas niveau depuis 2022. Le secteur automobile n’échappe pas à la tendance, avec un recul des ventes de 8,3 %, tandis que celles d’électroménager ont chuté de près de 20 %, selon une note de Goldman Sachs.

L’investissement n’est guère plus dynamique. Pour le troisième mois consécutif, il est en baisse, reculant de 2,6 % en novembre. Le secteur immobilier demeure exsangue : les investissements y ont chuté de 16 % entre janvier et novembre, par rapport à la même période de 2024.

La situation pourrait encore se dégrader. China Vanke, l’un des plus grands promoteurs immobiliers du pays, traverse de graves difficultés financières. Le groupe, pourtant réputé bénéficier d’un soutien étatique implicite, a dû conclure in extremis un accord avec les banques nationales pour reporter le paiement de ses intérêts domestiques jusqu’en septembre, illustrant l’ampleur de la crise.

-

La Chine face au retour du protectionnisme

Pékin compense ses fragilités internes par la vigueur de la demande extérieure, écoulant à l’étranger son excédent de production. En décembre, son excédent commercial a ainsi dépassé pour la première fois les 1 000 milliards de dollars.

« La solidité des exportations a limité la nécessité de stimuler la demande intérieure cette année, tandis que les subventions au renouvellement commencent à s’épuiser », explique Xu Tianchen, économiste senior à l’Economist Intelligence Unit. En clair, le gouvernement chinois va devoir redoubler d’inventivité pour relancer la consommation intérieure, sous peine de subir de plein fouet un ralentissement des exportations, dans un contexte de repli protectionniste des économies mondiales.

La société de gestion Carmignac ne cache pas son scepticisme : « La Chine reste focalisée sur une logique d’économie de guerre. Le nouveau plan quinquennal continue de placer l’autosuffisance technologique et la diffusion de l’IA dans l’industrie au sommet des priorités, sans proposer de stratégie crédible pour combler le gouffre de l’immobilier ou enrayer la montée du chômage des jeunes. Les exportations ne constituent plus une soupape de sécurité pour la croissance, compte tenu du retour de bâton protectionniste. »

-

De nouvelles tensions géopolitiques avec le Japon

À ces fragilités économiques s’ajoute une montée des tensions géopolitiques, notamment avec le Japon. Quelques jours après son arrivée au pouvoir, la nouvelle Première ministre japonaise, Sanae Takaichi, a évoqué au Parlement un scénario dans lequel une attaque chinoise contre Taïwan pourrait être considérée comme une « menace existentielle » pour le Japon, allant jusqu’à affirmer que Tokyo pourrait intervenir militairement en cas d’invasion.

Des propos qui ont suscité une vive réaction à Pékin. En représailles, Xi Jinping a annoncé l’interdiction des livraisons vers le Japon de biens dits « à double usage », susceptibles d’être employés à des fins militaires.

Cette décision affecterait près de 40 % des exportations chinoises vers le Japon, notamment des biens stratégiques essentiels à l’industrie de défense japonaise, ainsi que des terres rares, dont la Chine demeure un fournisseur clé. Un nouvel épisode qui illustre la fragilité croissante des équilibres économiques et géopolitiques en Asie.

Les convictions de Scala Patrimoine sur les marchés financiers

Notre multi family-office conserve une perspective constructive sur les marchés actions, en insistant sur la diversification géographique et sectorielle. Si l’environnement reste favorable, il n’est pas exempt de risques qu’il convient de surveiller.

-

Marchés développés : un biais favorable aux actions américaines

– Un cycle monétaire baissier historiquement propice aux marchés actions

Les cycles de baisse des taux d’intérêt ont toujours constitué un moteur puissant pour les marchés actions. Depuis plusieurs mois, le discours de la Réserve fédérale américaine s’éloigne progressivement de l’inflation pour se concentrer sur le marché de l’emploi. La détérioration de ce dernier plaide en faveur de nouvelles baisses de taux. Le marché anticipant déjà trois réductions en 2026.

La nomination attendue d’un nouveau gouverneur de la Fed, proche de Donald Trump et effective à partir de mai, renforce la probabilité d’une politique monétaire plus accommodante, potentiellement plus agressive que ce que prévoit le consensus actuel.

– Une inflation sous contrôle malgré les droits de douane

Malgré la mise en œuvre de certains droits de douane, l’inflation américaine devrait rester modérée en 2026. Cette stabilité s’explique notamment par la composante « Shelter » de l’indice des prix à la consommation (IPC) — qui représente près d’un tiers de l’indice et concerne les loyers réels et imputés — dont la dynamique devrait rester baissière.

À plus long terme, la mainmise américaine sur le pétrole vénézuélien pourrait exercer une pression supplémentaire à la baisse sur le prix du baril, consolidant ainsi le contrôle de l’inflation.

– Le soutien fiscal et politique à la consommation

Le programme One Big Beautiful Bill Act (OBBBA) apporte un soutien notable à la consommation américaine, fragilisée en 2025, sauf pour les ménages les plus aisés. L’année 2026, marquée par les élections de mi-mandat, incite également l’administration Trump à maintenir une politique pro-marchés afin de produire des effets visibles sur les actions.

– Les investissements technologiques, moteur de croissance

Les hyperscalers américains prévoient d’investir plus de 500 milliards de dollars en 2026, un levier majeur pour la croissance. Ces investissements ont déjà soutenu l’économie en 2025, mais leur mise en œuvre reste un risque : toute déception serait sévèrement sanctionnée par les marchés.

– Les risques baissiers persistants

Malgré ce contexte porteur, plusieurs risques subsistent :

– Valorisations élevées de l’IA : toute déception sur les bénéfices ou sur la demande anticipée pourrait provoquer des corrections brutales.

– Risque géopolitique accru : l’arrestation de Maduro par les États-Unis amplifie les tensions avec la Chine et la Russie. Toute réaction commerciale ou militaire, notamment autour de Taïwan, pourrait déstabiliser les marchés.

– La diversification géographique : Europe et marchés émergents

En Europe, l’inflation reste sous contrôle, mais la croissance demeure faible. La Banque centrale européenne dispose encore d’une marge de manœuvre pour réduire ses taux, bien que ses décisions restent fortement conditionnées par les données économiques.

Une politique monétaire plus agressive de la Fed pourrait inciter la BCE à intervenir pour préserver la compétitivité des entreprises européennes. Parallèlement, un dollar plus faible face à l’euro (EUR/USD anticipé autour de 1,20) pourrait soutenir la croissance européenne.

Les valeurs allemandes, après une forte progression en 2025, pourraient connaître une phase de consolidation avant de bénéficier d’un regain de dépenses, notamment liées aux besoins de réarmement en Europe, facteur de soutien structurel à moyen terme.

Sur le volet émergent, nous privilégions particulièrement les marchés asiatiques, notamment la Chine, ainsi que les valeurs technologiques coréennes et taïwanaises, dont les valorisations restent attractives.

De manière générale, les marchés émergents devraient profiter d’un dollar plus faible, tendance qui pourrait s’accentuer avec une Fed plus accommodante.

– Les secteurs et actifs à privilégier

Les secteurs qui ont porté la performance en 2025 devraient rester dynamiques en ce début d’année :

– Technologie, soutenue par la croissance bénéficiaire.

– Défense, portée par les besoins de réarmement.

– Banques, favorisées par une courbe des taux avantageuse et une solide capitalisation en Europe.

Cependant, certaines valeurs restent sensibles aux déceptions sur les résultats, ce qui rend indispensable une diversification vers des secteurs plus défensifs :

– Santé, pénalisée en 2025 par la guerre commerciale, mais offrant des valorisations inférieures à la moyenne.

– Services aux collectivités et consommation de base, plus résilients lors de corrections.

Les métaux précieux ont connu une performance historique en 2025, l’or et l’argent figurant parmi les meilleurs actifs. Les tensions géopolitiques, les incertitudes politiques et les achats soutenus des banques centrales devraient maintenir leur attrait en 2026.

Malgré des niveaux élevés, renforcer l’exposition à l’or sur une correction reste pertinent pour diversifier un portefeuille. L’argent, plus volatil et à forte dimension industrielle, peut jouer un rôle complémentaire. L’investissement indirect via les sociétés minières demeure envisageable, avec des valorisations encore attractives mais une volatilité accrue.

-

Marchés obligataires : des convictions renforcées pour 2026

Scala Patrimoine renforce ses convictions positives sur les marchés obligataires pour 2026, en particulier sur les obligations libellées en euro. Ces titres se révèlent adaptés aux stratégies combinant distribution régulière de coupons et protection contre une éventuelle poursuite de la baisse du dollar.

– Hausse des taux longs européens : un point d’entrée attractif

La hausse des taux longs européens observée en 2025 constitue une opportunité intéressante pour le marché investment grade européen. Elle a permis :

– Une augmentation du rendement sur les maturités moyen long terme, elle s’est opérée sans dégradation du risque souverain, notamment en Allemagne, dont le niveau d’endettement reste parmi les plus faibles d’Europe ;

– Une hausse des portages attractifs sur les maturités intermédiaires.

Alors que la hausse des taux avait pénalisé la valorisation des titres en 2025, une stabilisation des taux en 2026 permettrait de maintenir un portage positif, facteur clé de performance pour les stratégies obligataires.

De plus, une éventuelle normalisation des taux moyen-long terme pourrait renforcer les portefeuilles crédit investment grade, en favorisant les rendements à long terme.

– Vers une hausse des primes de risque ?

Le principal risque de baisse de valorisation réside désormais dans l’évolution des spreads de crédit. Après la forte compression observée en 2025, une hausse de ces primes pourrait peser sur les valorisations des obligations investment grade.

Sur le segment des obligations à haut rendement (high yield), le refinancement massif des entreprises en 2025 a repoussé le « mur » de refinancement à 2028, réduisant les risques à court terme.

Le taux de défaut reste à des niveaux historiquement bas, mais la sélection rigoureuse des titres demeure essentielle, en raison de la forte dispersion observée au sein de ce segment.

Enfin, la performance du crédit high yield reste plus sensible à une hausse des spreads par rapport au crédit investment grade, alors que ces spreads avaient fortement baissé en 2025.

– Les obligations bancaires : un segment attractif

Les obligations Investment Grade émises par les établissements financiers européens conservent leur attrait. Elles offrent des spreads légèrement supérieurs aux obligations d’entreprise de notation équivalente, alors que le secteur bancaire européen demeure robuste, avec :

– Une capitalisation très élevée, largement au-dessus des exigences réglementaires.

– Des revenus d’intérêts soutenus par les taux longs en hausse en 2025.

Ces caractéristiques renforcent la pertinence de ce segment pour les investisseurs à la recherche de rendements stables et sécurisés.

-

Marchés alternatifs : des outils flexibles et diversifiés

Scala Patrimoine conserve une allocation globalement prudente vis-à-vis des investissements alternatifs. Toutefois, certaines stratégies émergent comme particulièrement pertinentes, notamment le Long/Short actions. Ces stratégies exploitent les grandes dispersions du marché en combinant positions longues sur des titres sous-évalués et positions courtes sur des titres surévalués. Elles offrent ainsi une protection contre le risque directionnel tout en offrant un potentiel de surperformance dans un environnement incertain.

La flexibilité de ces stratégies permet de capturer de la valeur en toute conjoncture, assurant une décorrélation précieuse par rapport aux indices boursiers classiques.

-

L’or poursuit son envol

Après une performance record en 2025, l’or continue de progresser début 2026, flirtant avec des sommets historiques proches de 4 500$ l’once. Scala Patrimoine maintient une opinion positive sur le métal jaune, soutenu par plusieurs facteurs structurels :

– La baisse des taux réels liée à l’assouplissement monétaire.

– Les tensions géopolitiques, renforçant son statut de valeur refuge.

– Une demande solide, tant institutionnelle que privée, notamment en Asie et dans les économies émergentes.

Dans ce contexte, l’or demeure un pilier incontournable pour diversifier un portefeuille et se prémunir contre l’incertitude.

-

Produits structurés : une alternative séduisante aux actions

Les produits structurés conservent un fort attrait dans un environnement de taux longs et de volatilité élevée. Ces instruments permettent de :

– S’exposer à des marchés ou secteurs à fort potentiel de croissance à moyen terme.

– Intégrer des mécanismes de protection contre les risques de correction.

– Optimiser la diversification, tant au niveau des sous-jacents que des structures utilisées.

Grâce à leur flexibilité et leur capacité à s’adapter aux besoins de distribution, les produits structurés représentent un pilier stratégique pour les investisseurs recherchant rendement et sécurité dans un contexte de valorisations élevées.

-

Les actifs non cotés séduisent toujours

L’intérêt pour les actifs non cotés (private assets) ne faiblit pas, même dans un contexte économique incertain. La baisse progressive des taux en 2025 a soutenu les flux vers ces investissements, y compris vers des fonds plus accessibles au grand public.

Parmi les opportunités les plus attractives :

– Stratégies secondaires, offrant stabilité et rendements robustes.

– Fonds de co-investissement, combinant optimisation des rendements et maîtrise des coûts.

– Dette privée (mezzanine, growth buyout), accompagnant les entreprises en croissance.

– Capital-risque, en particulier dans la technologie et la transition énergétique, offrant des perspectives prometteuses pour les startups innovantes.

Ces investissements permettent de diversifier efficacement le portefeuille tout en captant des rendements supérieurs à ceux des marchés traditionnels.

– Allocation recommandée

Pour exploiter pleinement le potentiel des marchés alternatifs tout en maîtrisant les risques, Scala Patrimoine préconise une stratégie diversifiée et long terme :

– Stratégies secondaires pour leur stabilité et leurs rendements solides.

– Exposition au capital-risque, ciblant les opportunités à haut rendement dans des secteurs innovants.

– Investissements en LBO (Leveraged Buyout), pour bénéficier de l’effet de levier.

– Growth equity, pour accompagner la croissance d’entreprises matures et prometteuses.

– Dette mezzanine, offrant des taux attractifs et un outil de diversification clé.

Cette allocation vise à combiner performance et gestion proactive des risques, en restant attentive aux évolutions du marché et en capitalisant sur les secteurs stratégiques comme la santé et la transition énergétique.

encore plus

d’articles.