L’apport-cession (article 150-0 B ter) : un dispositif durci en 2026

Le mécanisme de l’apport-cession, prévu à l’article 150-0 B ter du Code général des impôts, occupe une place centrale dans les stratégies de cession et de réinvestissement des dirigeants d’entreprise.

Instauré en 2012, ce dispositif permet de différer l’imposition de la plus-value réalisée lors de l’apport de titres à une société soumise à l’impôt sur les sociétés, généralement une holding contrôlée par l’apporteur. À la différence d’une cession classique — immédiatement taxée au prélèvement forfaitaire unique de 30 % (ou, sur option, au barème progressif de l’impôt sur le revenu) — l’apport-cession offre un avantage de trésorerie significatif en reportant l’impôt.

Le dispositif de l’apport-cession au service du réinvestissement

Concrètement, un contribuable apporte les titres d’une société opérationnelle à une holding qu’il contrôle. En contrepartie, il reçoit des titres de cette holding. La plus-value constatée lors de cet apport n’est pas immédiatement imposée : elle bénéficie d’un report d’imposition.

Ce report est toutefois conditionné. En cas de cession des titres apportés par la holding dans un délai de trois ans, celle-ci doit réinvestir une part significative du produit de cession dans des activités économiques éligibles afin de maintenir le report.

Initialement conçu pour encourager le financement de l’économie réelle, le dispositif a été progressivement encadré, notamment depuis 2016, afin de limiter les stratégies purement fiscales. Doctrine administrative et jurisprudence ont, depuis, précisé des notions essentielles telles que le contrôle de la holding ou la nature des réinvestissements admissibles.

Un durcissement marqué par la loi de finances pour 2026

Sans remettre en cause l’architecture générale du dispositif, la loi de finances pour 2026 en renforce sensiblement les conditions d’application. L’objectif affiché est clair : recentrer le mécanisme sur des investissements productifs et limiter les usages opportunistes.

-

Un effort de réinvestissement accru

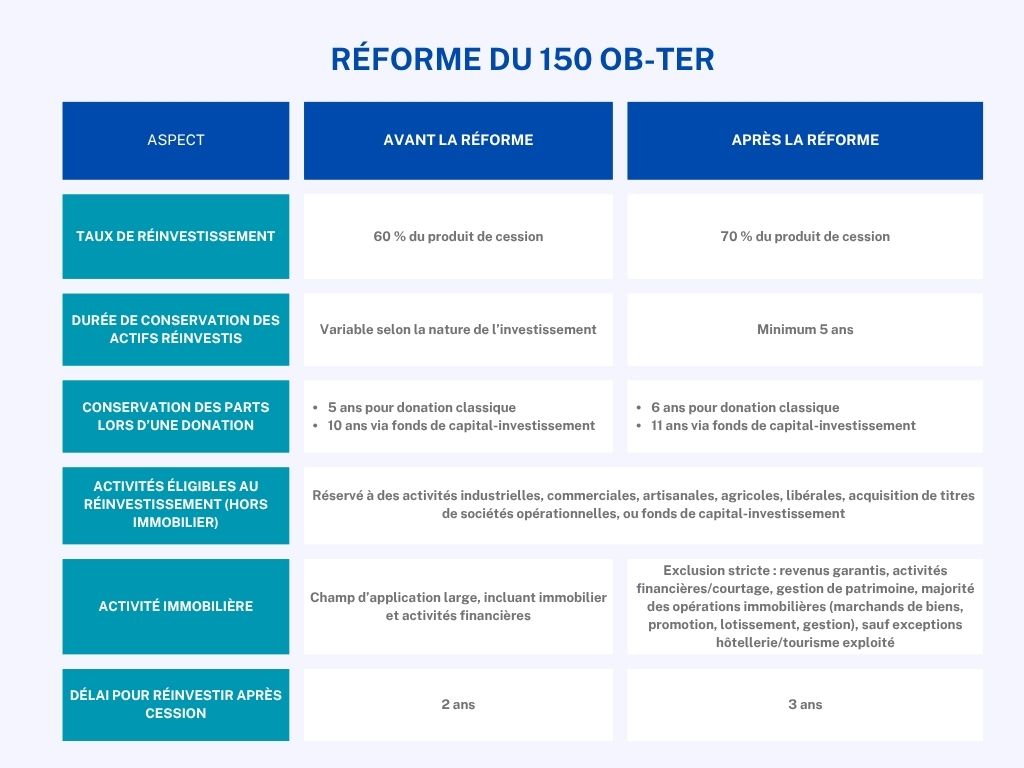

La principale évolution concerne le niveau de réinvestissement exigé. Jusqu’à présent fixé à 60 % du produit de cession, ce seuil est relevé à 70 %.

Par ailleurs, les actifs ou titres acquis dans le cadre du réinvestissement doivent désormais être conservés pendant une durée minimale de cinq ans. Généralisant ainsi une contrainte qui pouvait auparavant varier selon les situations.

Ces mesures traduisent une volonté de renforcer l’impact économique réel des capitaux réinvestis.

-

Transmission : des délais de conservation allongés

Le législateur a également revu les règles applicables en cas de transmission à titre gratuit.

Jusqu’ici, la donation des titres de la holding permettait, sous certaines conditions, de purger définitivement la plus-value en report, à condition que le donataire conserve les titres pendant un délai minimal.

La loi de finances pour 2026 allonge ces délais :

– de 5 à 6 ans en cas de donation classique ;

– de 10 à 11 ans lorsque le réinvestissement a été réalisé via des fonds de capital-investissement.

À défaut de respect de ces durées, l’imposition initialement différée est remise en cause.

-

Un encadrement strict des investissements immobiliers

C’est sans doute l’un des changements les plus structurants. Au fil des années, une part importante des réinvestissements s’est orientée vers des opérations immobilières. Or celles-ci sont parfois éloignées de l’objectif initial de soutien à l’économie productive.

Le législateur a donc resserré le périmètre des activités éligibles au dispositif de l’apport-cession.

Désormais, le réinvestissement doit être réalisé dans des activités industrielles, commerciales, artisanales, agricoles ou libérales, ou via :

– l’acquisition de titres de sociétés opérationnelles,

– ou des investissements dans des fonds de capital-investissement.

Sont explicitement exclues :

– les activités générant des revenus garantis (notamment via des tarifs réglementés),

– les activités financières et de courtage,

– la gestion de patrimoine mobilier ou immobilier,

– ainsi que la majorité des activités immobilières (marchands de biens, promotion, lotissement, gestion, etc.).

En pratique, la plupart des montages de « club deals » immobiliers ne permettent plus de conserver le bénéfice du report d’imposition. Certaines exceptions subsistent toutefois, notamment dans des secteurs impliquant une véritable activité d’exploitation, comme l’hôtellerie ou certaines résidences de tourisme.

-

Une souplesse limitée mais notable

Dans un souci pragmatique, le législateur introduit néanmoins un assouplissement. Le délai accordé à la holding pour procéder au réinvestissement est porté de deux à trois ans.

Cette extension vise à tenir compte des contraintes opérationnelles liées à l’identification et à la structuration d’investissements pertinents.

Ces nouvelles dispositions s’appliquent aux cessions de titres apportés réalisées à compter du 21 février 2026, soit le lendemain de la publication de la loi.

Les cessions de titres apportés réalisées avant l’entrée en vigueur de la loi demeurent soumises au régime antérieur. Y compris pour l’appréciation des obligations de réinvestissement qui en découlent.

Aménagement du dispositif de l’apport cession : les enjeux pour l’entrepreneur

Le régime fiscal de l’article 150‑0 B ter du Code général des impôts s’inscrit dans une volonté de recentrer le dispositif sur l’économie réelle. Il ne s’agit plus d’un simple mécanisme d’optimisation fiscale, mais d’un engagement de gestion à long terme, destiné avant tout à soutenir des projets entrepreneuriaux ambitieux plutôt qu’à faciliter des montages strictement patrimoniaux ou opportunistes.

-

Une réforme guidée par une logique économique

La réforme qui a redessiné les contours du 150‑0 B ter releve les exigences du dispositif. Trop souvent, ce report d’imposition était utilisé comme un outil fiscal, détaché de toute logique d’investissement productif.

Dans les exposés législatifs, l’objectif affiché est clair : « recentrer le dispositif sur certaines activités opérationnelles, afin de renforcer sa vocation de financement de l’économie réelle », tout en excluant les activités peu risquées – notamment les activités purement immobilières ou financières ainsi que certaines formes de location meublée.

Cette orientation impose aux entrepreneurs de réfléchir à leur stratégie bien avant la cession. L’erreur la plus fréquente ? Ne considérer le 150‑0 B ter qu’au moment du closing. À ce stade, il est déjà trop tard. L’opération perd sa cohérence et se réduit à une simple optimisation fiscale, sans fondement économique.

Comme le souligne Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine : « La véritable question porte sur les besoins et objectifs patrimoniaux post-cession : train de vie, projets professionnels, horizon d’investissement et stratégie de transmission éventuelle. Ce n’est qu’après avoir répondu à ces questions qu’il devient pertinent d’intégrer la fiscalité dans une réflexion globale. »

-

Les risques à ne pas négliger

Le réinvestissement prévu par le 150‑0 B ter ne doit jamais être envisagé comme un simple placement financier. Il s’agit d’un projet économique réel, exposé aux aléas de performance et au risque de pertes en capital.

Investir 70 % des liquidités dans des sociétés ou fonds opérationnels exige de faire des choix stratégiques éclairés, bien en amont de la cession, car ces placements sont ni liquides ni garantis.

Guillaume Lucchini estime par ailleurs sur la chaine B Smart TV, que ces opérations alimentent un écosystème de financements privés qui vivent précisément du 150‑0 B ter, avec des frais souvent élevés et des horizons d’investissement qui ne correspondent pas toujours aux besoins des entrepreneurs.

Pour l’associé de Scala Patrimoine : « Le 150‑0 B ter trouve toute sa pertinence pour les entrepreneurs qui prévoient de réinvestir dans leur prochaine aventure professionnelle, avec une véritable vision stratégique ou les investisseurs souhaitant développer un rôle de business angel ou de sponsor actif, dans un secteur ou une industrie qu’ils maîtrisent. »

En revanche, lorsqu’aucun projet clair n’est identifié, il peut être préférable de monétiser tout ou partie des actifs, puis d’explorer d’autres leviers de structuration patrimoniale (par exemple des donations pré‑cession, transmission familiale, etc.), plutôt que de s’enfermer dans un montage contraint et coûteux.

Comme le conclut le fondateur du multi family-office indépendant :« il ne faut jamais perdre de vue que le 150‑0 B ter n’est pas une fin en soi, mais un élément d’une stratégie patrimoniale globale et maîtrisée. »

Loi de finances pour 2026

encore plus

d’articles.