Le rendez-vous des marchés financiers – Février 2025

Marchés financiers & économie : les points clés

- L’arrivée de l’application chinoise DeepSeek, propulsée en tête des téléchargements sur l’Apple Store, a provoqué un véritable séisme sur les marchés financiers. Ce succès fulgurant pourrait remettre en cause la suprématie des géants américains sur le marché de l’intelligence artificielle.

- Surnommé le « tariff man », Donald Trump a engagé un bras de fer avec ses partenaires commerciaux, amorçant une hausse des droits de douane sur les produits importés.

- L’économie européenne montre des signes alarmants de ralentissement. Au quatrième trimestre 2024, le PIB n’a progressé que de 0,1 % par rapport au trimestre précédent.

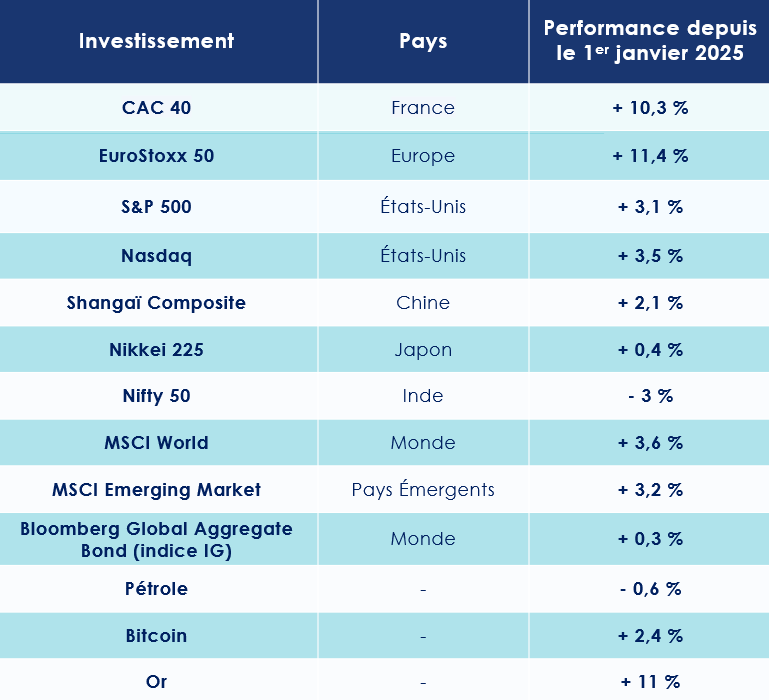

Quelles performances sur les marchés financiers ?

-

DeepSeek : un défi pour l’hégémonie américaine dans l’IA ?

L’arrivée de DeepSeek en tête des applications les plus téléchargées sur l’Apple Store a fait l’effet d’une bombe sur les marchés financiers. Cette entreprise chinoise spécialisée dans l’intelligence artificielle vient de dévoiler son modèle R1, un robot conversationnel gratuit et open source, qui semble déjà rivaliser avec ChatGPT, développé par OpenAI.

Ce qui frappe les observateurs, c’est l’efficacité avec laquelle DeepSeek AI a atteint ce niveau de performance. Selon des officiels chinois, l’entreprise aurait réussi cet exploit avec un budget de seulement 5,58 millions de dollars, un montant dérisoire comparé aux milliards dépensés par les géants américains.

De plus, les semi-conducteurs utilisés pour développer DeepSeek sont des solutions bien moins coûteuses que celles proposées par NVIDIA, dominant actuellement le marché.

Face à cette avancée, les entreprises américaines risquent de rencontrer des difficultés pour justifier leurs lourdes projections budgétaires. Elles pourraient être contraintes de revoir leurs stratégies, ce qui aurait des répercussions sur toute la chaîne de valeur. Cette disruption exerce déjà une pression significative sur les acteurs les plus exposés à l’intelligence artificielle et aux semi-conducteurs.

Les conséquences ne se sont pas fait attendre : 1.000 milliards de dollars de capitalisation boursière ont été effacé en quelques heures dans la tech. Les actions de NVIDIA et ASML ont respectivement chuté de 17 % et 7 %, illustrant la panique qui a gagné les marchés pendant quelques heures, avant de se reprendre en partie.

-

Les marchés européens démarrent 2025 sur les chapeaux de roues

Une fois n’est pas coutume, c’est l’Europe qui est à la fête en ce début d’année. En Allemagne, le DAX 30 s’envole de plus de 10 % depuis le 1ᵉʳ janvier. De son côté, le CAC 40 progresse de plus de 8 % et franchit le seuil symbolique des 8 000 points.

En Chine, l’indice Shanghai Composite affiche une hausse de 2,5 %, tandis que le Hang Seng Tech Index, qui regroupe les 30 plus grandes sociétés technologiques cotées à Hong Kong, bondit de plus de 25 % depuis le 13 janvier, porté par l’enthousiasme suscité par les solutions de « DeepSeek ».

De l’autre côté de la mer de Chine orientale, au Japon, le Nikkei 225 marque le pas : l’indice recule de 1 % depuis le début de l’année 2025. En Inde, le Nifty 50 enregistre également une baisse de 3 %.

Malgré les soubresauts provoqués par l’essor de DeepSeek sur le marché de l’intelligence artificielle, les indices boursiers américains poursuivent leur ascension. Le S&P 500 s’adjuge plus de 3 % depuis janvier, à l’instar du Nasdaq 100.

Avec un ratio cours/bénéfices de 23,6 sur le S&P 500, le marché affiche un niveau élevé, mais encore éloigné de ses sommets historiques. En 2021, ce même ratio atteignait 37,26 !

-

Une hausse des cours de l’Or et du pétrole

Les craintes d’une nouvelle guerre commerciale initiée par les États-Unis propulsent l’or vers de nouveaux sommets historiques. L’once d’or s’échange désormais à 2 878 dollars, en hausse de 9,85 % depuis le 1ᵉʳ janvier.

Porté par la montée des tensions entre le Hamas et Israël, ainsi que par les effets des sanctions américaines contre l’Iran et la Russie, le pétrole s’inscrit également en hausse. Le baril de Brent de la mer du Nord, pour livraison en février, a gagné 2 %, atteignant 76 dollars.

-

L’appétit pour le Bitcoin se confirme

L’engouement pour le bitcoin ne faiblit pas. Après les déclarations élogieuses de Donald Trump, c’est au tour du gouverneur de la banque centrale de la République tchèque, Aleš Michl, d’afficher son intérêt pour la cryptomonnaie. Ce dernier envisage purement et simplement d’ajouter le bitcoin aux réserves de devises étrangères du pays, une première en Europe !

Ce projet pourrait concerner jusqu’à 5 % de l’allocation, soit environ 7 milliards d’euros. Pour autant, le prix du bitcoin reste en deçà du seuil symbolique des 100 000 €, s’établissant actuellement à 92 230 €.

États-Unis : Donald Trump lance les hostilités

Affichant une confiance certaine dans l’économie américaine, le Fonds monétaire international (FMI) a relevé sa projection de croissance pour 2025 de 0,5 point de pourcentage, la portant à 2,7 %.

L’institution justifie cette révision par une hausse de la productivité, particulièrement dynamique aux États-Unis, notamment dans le secteur technologique, ainsi que par un climat des affaires plus favorable et des marchés des capitaux plus développés.

-

Le plein emploi

Les statistiques publiées aux États-Unis confirment la bonne santé de l’économie américaine. L’ISM des services a progressé plus que prévu en décembre, passant de 52,1 à 54,1. Parallèlement, les dépenses des ménages ont enregistré leur plus forte hausse en près de deux ans, avec une augmentation de 0,7 % sur un mois.

L’indice NFIB, qui mesure la confiance des PME, a également rebondi au-delà des attentes en décembre, passant de 101,7 à 105,1, tout comme la confiance des promoteurs immobiliers en janvier, qui s’est améliorée de 46 à 47.

La production industrielle suit la même tendance haussière : en décembre, elle a progressé de 0,9 % en rythme mensuel, dépassant largement les prévisions de +0,3 %.

Autre signal positif, le marché du travail reste dynamique. En moyenne, 166 000 emplois ont été créés chaque mois aux États-Unis en 2024, un chiffre inférieur aux 186 000 attendus, mais qui témoigne d’une solide résilience. Le taux de chômage, quant à lui, s’est établi à 4 % en janvier, contre 4,1 % en décembre.

Toutefois, la croissance du PIB au quatrième trimestre 2024 a déçu les analystes : elle s’est limitée à 2,3 %, contre 2,7 % attendus, un ralentissement principalement attribué à une baisse des investissements.

Autre point d’attention : la hausse des dépôts de bilan. Ceux-ci ont bondi de 33,5 %, atteignant 22 762 sur les 12 mois se terminant au 30 septembre 2024.

Enfin, la balance commerciale américaine continue de se détériorer. En novembre, le déficit s’est creusé à -78 milliards de dollars, après -74 milliards en octobre, prolongeant la tendance baissière amorcée à la mi-2023. Une évolution qui pourrait avoir des répercussions sur la politique internationale de Donald Trump.

-

Une guerre commerciale à venir ?

Voici le chiffre qui fait frémir les équipes de Donald Trump : le déficit commercial américain a explosé en 2024, atteignant 918 milliards de dollars, soit une hausse de 133 milliards par rapport à l’année précédente. Cela représente 3,1 % du PIB.

Fidèle à sa réputation, « The Donald » n’entend pas laisser la situation se détériorer. Il endosse son costume de « tariff man », conformément à sa promesse d’augmenter drastiquement les droits de douane.

Première cible : la Chine

Un droit de douane supplémentaire de 10 % est désormais appliqué sur toutes les importations chinoises, portant le taux moyen à 23,4 %.

La Chine réplique aussitôt, imposant des taxes de 10 % à 15 % sur 20 milliards de dollars d’exportations américaines. Ces mesures ciblent principalement : les minéraux et combustibles stratégiques, les machines agricoles et certains modèles automobiles.

En parallèle, le président américain a signé deux décrets instituant des droits de douane de 25 % sur l’acier et l’aluminium, applicables à compter du 12 mars, tous pays confondus, « sans exception ni exemption ».

Le Mexique et le Canada sous pression

Le Mexique et le Canada sont également dans le viseur. Ils disposent d’un délai jusqu’au 4 mars pour parvenir à un accord avec l’administration Trump sur la sécurité frontalière, faute de quoi des tarifs de 25 % seront imposés sur tous leurs produits exportés vers les États-Unis. Les produits pétroliers sont exemptés, Donald Trump souhaitant préserver les intérêts des consommateurs américains.

L’Europe n’est pas épargnée : Donald Trump brandit la menace de nouveaux droits de douane, bien que ceux-ci ne soient pas encore mis à exécution. Dans une surenchère provocatrice, il évoque même la possibilité… d’annexer le Groenland, territoire sous souveraineté danoise.

La réaction ne se fait pas attendre : Ursula von der Leyen, présidente de la Commission européenne, promet une riposte « particulièrement ferme », tout en maintenant la porte des négociations ouverte : « Il est également important de maintenir le bon équilibre, afin d’éviter une guerre commerciale, qui n’est dans l’intérêt de personne. »

Isabel Schnabel, membre du directoire de la BCE, se montre plus alarmiste, déclarant qu’une guerre commerciale avec les États-Unis est désormais « très probable ».

Les tensions tarifaires alimentent les craintes d’inflation généralisée, aux États-Unis comme dans le reste du monde. Face à cette perspective, la FED décide de mettre en pause sa politique de baisse des taux, refroidissant ainsi les espoirs d’un assouplissement monétaire rapide.

-

La FED adopte une position attentiste

Les pressions inflationnistes restent vives. Les derniers chiffres de l’indice des prix à la consommation (CPI) montrent une nouvelle hausse. En janvier, l’inflation s’est établie à 3 % sur un an, contre 2,9 % le mois précédent. Pour mémoire, le CPI était déjà passé de 2,7 % à 2,9 % en décembre.

Jerome Powell sur la défensive

Cette tendance est confirmée par le Département du Travail, dont l’indice CORE CPI — qui exclut les éléments volatils tels que l’alimentation et l’énergie — s’élève à 3,2 %, légèrement en dessous des 3,3 % anticipés par les analystes.

Ces données amènent Jerome Powell, président de la Réserve fédérale américaine (Fed), à freiner sa politique d’assouplissement monétaire. Lors de sa dernière intervention publique, il a réaffirmé la résilience de l’économie américaine : « L’économie américaine est, dans l’ensemble, forte. »

Il a souligné que la politique monétaire actuelle reste adaptée aux incertitudes économiques : « La politique monétaire actuelle est bien calibrée pour faire face aux risques et incertitudes auxquels l’économie est confrontée. De nouvelles baisses de taux ne pourront intervenir qu’en cas de recul plus marqué de l’inflation et d’une dégradation de la santé du marché de l’emploi. »

Un œil attentif sur la politique de Donald Trump

Jerome Powell a également indiqué qu’il suivrait de près l’évolution des projets politiques de Donald Trump : « Nous attendons de voir quelles politiques seront effectivement mises en place. Nous ne sommes pas pressés. »

Rappelant que l’inflation globale s’élevait encore à 2,9 % en décembre, au-dessus de l’objectif de 2 % fixé par la Fed, il a toutefois précisé que l’inflation « cœur », indicateur privilégié de la banque centrale, se rapprochait davantage de cette cible.

À ce jour, les marchés n’anticipent qu’une réduction modeste d’un quart de point du taux directeur, prévue pour le mois de juin. Pour rappel, entre septembre et décembre, la Fed avait déjà abaissé son taux directeur, le faisant passer de 5,5 % à 4,5 %.

Le spectre d’une récession en Europe ?

La BCE table sur une croissance de 1,1 % pour la zone euro cette année, avec une progression à 1,4 % en 2026. Plus réservée, le FMI projette une hausse limitée à 1 %, soulignant des écarts marqués entre les principales économies : Allemagne : 0,3 %, France : 0,8 % et Espagne : 2,3 %. Ces prévisions reflètent une reprise inégale au sein de la zone euro, avec une Espagne en tête et une Allemagne à la traîne.

-

Ralentissement de l’économie européenne

L’économie européenne ralentit dangereusement, en raison des difficultés rencontrées par l’Allemagne et la France, ses deux principaux moteurs, pénalisées par l’instabilité politique et des défis structurels.

Selon les données transmises par Eurostat, au cours du quatrième trimestre 2024, le PIB a augmenté de seulement 0,1 % dans l’UE, par rapport au trimestre précédent. Au cours du troisième trimestre 2024, le PIB avait progressé de 0,4 %. Les déceptions les plus marquantes sont venues d’Irlande (-1,3 %), d’Allemagne (-0,2 %) et de France (-0,1 %).

Faut-il craindre une récession pour l’Union européenne au cours des prochains mois ? Les dernières statistiques économiques sèment le doute.

En décembre 2024, la production industrielle a diminué de 0,8 % dans l’UE, par rapport à novembre 2024. De même, le volume des ventes du commerce de détail a reculé de 0,3 %.

Les chiffres de l’emploi sont également mal orientés. En décembre 2024, le taux de chômage s’établissait à 6,3 %, en hausse par rapport aux 6,2 % enregistrés en novembre.

Heureusement, l’indice PMI Flash composite HCOB de l’activité globale dans la zone euro se redresse en janvier à 50,2 (contre 49,6 en décembre), atteignant son plus haut niveau depuis cinq mois.

Notons aussi, et c’est une bonne nouvelle, que la France a enfin validé son budget 2025, après plusieurs semaines d’atermoiements

-

De nouvelles baisses de taux à venir

Malgré une tendance nettement déflationniste, les prix ont légèrement augmenté en ce début d’année. Le taux d’inflation annuel de la zone euro est estimé à 2,5 % en janvier 2025, contre 2,4 % en décembre 2024.

Pour Philip Lane, gouverneur de la Banque centrale d’Irlande, l’objectif de 2 % reste à portée de main, mais uniquement si l’inflation dans le secteur des services, actuellement à 4 %, poursuit sa décrue.

Ces soubresauts n’ont toutefois pas entravé la Banque centrale européenne dans sa politique de réduction des taux. En janvier, l’institution dirigée par Christine Lagarde a de nouveau abaissé ses taux de 0,25 point de base, marquant ainsi la cinquième réduction depuis juin. Son principal taux, qui était encore de 4 % en juin dernier, s’élève aujourd’hui à 2,75 %.

Cette politique monétaire résolument proactive devrait se poursuivre au cours des prochains mois. Les fragilités des économies européennes contraignent les banquiers centraux à assouplir leur politique monétaire, d’autant plus qu’une guerre commerciale avec les États-Unis semble se profiler.

La présidente de la BCE, Christine Lagarde, a d’ailleurs laissé la porte grande ouverte à de nouvelles baisses dans l’année à venir : « Le processus de désinflation est en bonne voie, avec une hausse des prix maîtrisée qui devrait converger vers 2 % dans le courant de l’année. »

Les anticipations prévoient ainsi deux ou trois nouvelles baisses d’ici à la fin de l’année.

Chine : une croissance inférieure à 5 %

La trajectoire de la croissance chinoise est sur une pente descendante. Bien que le produit intérieur brut (PIB) chinois ait enregistré une augmentation de 4,9 % en 2024, un chiffre proche de l’objectif gouvernemental de 5 % de croissance annuelle, cette performance est en grande partie attribuable aux mesures de relance mises en place par le gouvernement pour atténuer les difficultés héritées de la crise du Covid-19.

L’économie chinoise a également bénéficié de la vigueur de ses exportations, qui ont encore atteint des sommets l’année dernière. Selon des médias officiels, le montant des exportations a franchi, pour la première fois, la barre des 3 300 milliards d’euros, marquant une augmentation de 7,1 % par rapport à l’année précédente.

D’après les économistes internationaux, un nouveau ralentissement de l’économie chinoise est cependant prévu pour 2025, avec une croissance anticipée de seulement 4,4 %. Ce déclin serait la conséquence directe du contrecoup de la guerre commerciale menée par les États-Unis.

Fort heureusement, les premiers indices d’une reprise du marché immobilier chinois se font sentir. Les prix des nouveaux logements dans les grandes villes, telles que Pékin et Shanghai, ont enregistré en janvier une hausse annuelle de respectivement 1,2 % et 10,7 %, pour la première fois depuis dix-huit mois. Le volume des transactions a également progressé de 56 % par rapport à l’année précédente. Enfin, les acquisitions de terrains par les promoteurs immobiliers chinois ont connu une hausse de plus de 40 % en glissement annuel au mois de janvier.

Les convictions de Scala Patrimoine sur les marchés financiers

-

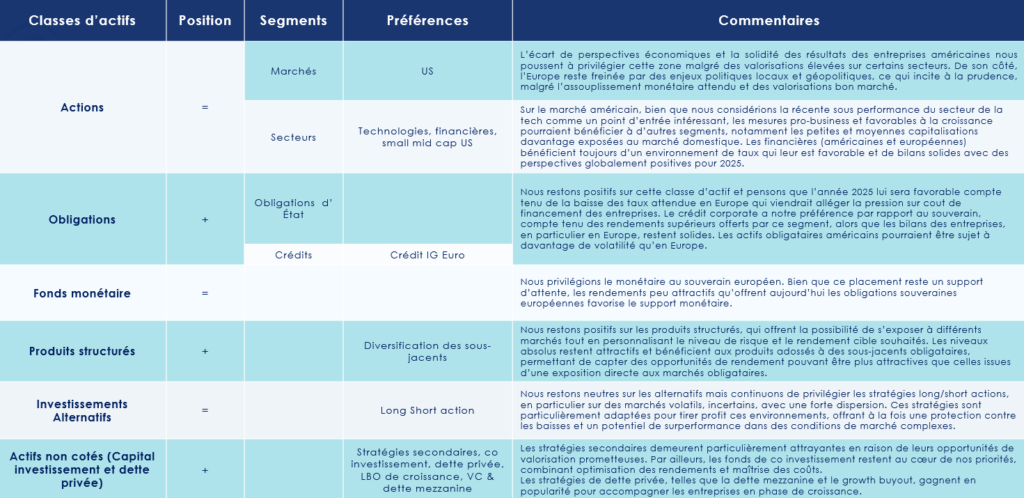

Les marchés actions : Perspectives et défis

Les perspectives de croissance pour 2025 demeurent robustes aux États-Unis, où les attentes de progression des bénéfices soutiennent fermement Wall Street. Depuis l’annonce de la victoire de Donald Trump, la réaction du marché est globalement positive pour les valeurs américaines, propulsées par l’anticipation d’une politique résolument pro-business.

Les défis à venir

À court terme, les mesures proposées par l’administration Trump devraient stimuler la croissance, notamment par le soutien à l’emploi et à l’investissement domestique. C’est cette dynamique qui nourrit actuellement l’optimisme des marchés en ce début d’année. Cependant, cet élan pourrait rapidement se heurter à des tensions inflationnistes. Consciente du risque, la Réserve fédérale a déjà suspendu sa politique de baisse des taux. Si l’inflation venait à redémarrer, la banque centrale pourrait se voir contrainte d’adopter une posture plus restrictive que prévu initialement.

De son côté, l’Europe peine à retrouver un élan de croissance, en raison de la faiblesse persistante de ses deux principales économies. Toutefois, plusieurs facteurs pourraient contribuer à stabiliser la situation dans les mois à venir. La Banque centrale européenne a entamé un cycle de réduction des taux, avec trois nouvelles baisses prévues pour 2025, tandis que l’inflation sous-jacente semble se stabiliser. Par ailleurs, l’Allemagne pourrait opérer un tournant budgétaire après les élections législatives, offrant ainsi davantage de flexibilité pour soutenir certains secteurs industriels stratégiques.

Le défi majeur demeure cependant celui de l’intelligence artificielle. L’administration Trump a prévu un investissement de 500 milliards de dollars pour le développement de cette technologie, en réponse, entre autres, à la percée spectaculaire de DeepSeek, qui a ravivé l’optimisme des investisseurs quant à la compétitivité des entreprises chinoises dans le domaine. De son côté, l’Europe manifeste également sa volonté d’accélérer le développement de l’innovation. Le véritable enjeu pour l’Europe résidera dans sa capacité à traduire ces ambitions en actions concrètes, afin de combler son retard technologique et productif face aux États-Unis.

Les actions européennes retrouvent des couleurs

En janvier, les actions européennes ont surperformé leurs homologues américaines (7,02 % contre 2,76 %, respectivement). La décote historique des actions européennes par rapport aux valeurs américaines, qui dépasse les 40 %, a incité les investisseurs à revenir massivement sur les valeurs européennes en ce début d’année.

Cependant, ce déséquilibre reflète également un écart économique qui ne cesse de se creuser. Les perspectives économiques divergentes et la solidité des résultats des entreprises américaines nous conduisent à privilégier cette zone, malgré des valorisations élevées dans certains secteurs. Bien que nous considérions la récente sous-performance du secteur technologique comme un point d’entrée potentiellement intéressant, les mesures pro-business et favorables à la croissance pourraient avantager d’autres segments, en particulier les petites et moyennes capitalisations, davantage exposées au marché domestique.

En revanche, l’Europe continue de se voir freinée par des enjeux politiques locaux et géopolitiques, ce qui incite à une certaine prudence sur la zone euro, malgré l’assouplissement monétaire attendu et des valorisations attractives.

Enfin, la nouvelle coalition en Allemagne est particulièrement attendue pour son potentiel à relancer les investissements dans le pays. Les entreprises européennes exportatrices bénéficient d’un euro affaibli, ce qui renforce leur compétitivité. De plus, nombre d’entre elles ont déjà adapté leur stratégie en augmentant leur présence aux États-Unis et en localisant une partie de leur production sur place.

Certaines opportunités sont présentes dans des segments spécifiques, nécessitant une sélection rigoureuse des titres. Sur les marchés émergents, nous privilégions l’Asie du Sud-Est, qui devrait continuer d’attirer les flux d’investissements et profiter d’un éventuel renforcement des échanges avec la Chine.

Une prudence vis-à-vis des marchés financiers chinois

En revanche, nous demeurons prudents vis-à-vis de la Chine. Bien que les indices actions chinois aient surperformé l’indice des marchés émergents depuis le début de l’année, cette performance a été largement alimentée par l’essor spectaculaire du secteur technologique, en particulier après l’annonce de DeepSeek, un modèle d’intelligence artificielle avancé.

Toutefois, les bonnes nouvelles sur le plan macroéconomique se font attendre, et la crise immobilière persiste. Par ailleurs, les tensions commerciales, notamment celles liées à l’administration Trump, représentent un risque supplémentaire. La Chine pourrait d’ailleurs chercher à diversifier encore davantage ses exportations, en renforçant ses liens avec ses partenaires asiatiques.

-

Les marchés financiers obligataires : des perspectives toujours favorables

La hausse des taux observée en début d’année s’est atténuée : les rendements des obligations d’État (zone euro et États-Unis) ont reculé de 20 à 30 points de base au cours des trois dernières semaines, permettant à cette classe d’actifs de générer des performances légèrement positives. Le spread français a diminué d’environ 14 points de base, marquant un début d’allègement de la pression sur les actifs hexagonaux.

Marchés obligataires : avantage au crédit corporate

Nous maintenons notre optimisme pour cette classe d’actifs, convaincus que l’année 2025 lui sera propice, portée par la baisse attendue des taux en Europe, qui allégerait le coût de financement des entreprises. Notre préférence se porte sur le crédit corporate, offrant des rendements supérieurs au souverain, soutenus par la solidité persistante des bilans d’entreprises, notamment en Europe.

Les obligations américaines affichent un rendement réel plus élevé qu’en Europe. La repentification de la courbe a été plus marquée aux États-Unis, renforçant l’attrait des maturités longues. Toutefois, la Fed ayant marqué une pause dans la baisse de ses taux directeurs, l’orientation de la politique monétaire demeure incertaine, exposant les obligations américaines à une volatilité accrue.

Les placements monétaires conservent un attrait supérieur à la dette souveraine européenne. Bien que cette solution soit perçue comme un support d’attente face à la baisse annoncée des taux directeurs de la BCE. La faiblesse des rendements des obligations souveraines européennes, y compris sur les maturités longues, renforce l’intérêt pour les placements monétaires.

Les taux de défaut : un marqueur à suivre de près

Les taux de défaut devraient demeurer inférieurs à leur moyenne historique, portés par des fondamentaux solides et la résilience des bilans d’entreprise. La robustesse des bénéfices et l’évolution du contexte économique en Europe restent déterminantes. Bien que les rendements du crédit aient reculé en 2024 (de 70 à 150 points de base selon la notation), le portage devrait conserver son attrait en 2025, avec des rendements réels toujours positifs.

En Europe, nous privilégions le crédit investment grade (IG) aux obligations souveraines, celles-ci offrant un rendement plus attrayant et des spreads qui, bien que resserrés, surpassent encore leur moyenne historique. Aux États-Unis, à l’inverse, les spreads IG s’approchent de leurs plus bas niveaux historiques. Face aux menaces pesant sur l’économie européenne, nous favorisons également l’IG au détriment du haut rendement.

Le high Yield (HY) conserve néanmoins une valeur de diversification et d’optimisation du rendement attendu. L’accent est mis sur les entreprises aux bilans solides, gages de confiance pour les investisseurs. Dans cette optique, nous privilégions les maturités courtes (moins de deux ans) et les émetteurs mieux notés. Bien que l’absence de perspective de récession en 2025 soutienne ce segment, sa sensibilité à une éventuelle détérioration économique en Europe reste élevée.

Les obligations financières se sont imposées parmi les segments les plus performants en 2024, continuant d’offrir des rendements supérieurs au reste de l’IG. En particulier, la dette subordonnée des grandes banques investment grade apparaît séduisante. Si une prime de risque persiste, liée à la hiérarchie des remboursements, celle-ci demeure maîtrisée grâce à la solidité des émetteurs, renforcée par l’endurcissement continu des réglementations bancaires.

-

Les marchés financiers alternatifs

Dans le cadre de nos approches de gestion prudente, nous continuons à privilégier les stratégies alternatives long/short actions, en particulier sur des marchés volatils, incertains et marqués par une forte dispersion. Les rotations sectorielles s’opèrent à un rythme soutenu, et les marchés réagissent vivement aux annonces émanant des instances politiques, économiques et monétaires, ainsi qu’aux publications des résultats d’entreprises. Ces stratégies se révèlent particulièrement judicieuses pour tirer parti de ces environnements, offrant à la fois une protection contre les baisses et un potentiel de surperformance dans des conditions de marché complexes.

Les stratégies long/short actions permettent aux gérants de saisir les inefficiences du marché en prenant des positions longues sur des actions sous-évaluées et des positions courtes sur des actions surévaluées. Cette flexibilité s’avère essentielle dans des contextes volatils, car elle procure une décorrélation vis-à-vis des indices traditionnels.

-

Les produits structurés

Nous demeurons confiants quant aux produits structurés, qui offrent la possibilité d’accéder à divers marchés tout en ajustant le niveau de risque et le rendement cible selon les attentes de l’investisseur. Après avoir atteint un sommet, la hausse des taux d’intérêt a marqué une pause, les rendements des obligations d’État, tant en zone euro qu’aux États-Unis, ayant reculé de 20 à 30 points de base.

Cependant, les niveaux absolus demeurent attractifs, en particulier pour les produits adossés à des sous-jacents obligataires, qui permettent de saisir des opportunités de rendement souvent plus séduisantes que celles offertes par une exposition directe aux marchés obligataires. De surcroît, ces produits structurés ouvrent de nouvelles perspectives sur les marchés actions, grâce à des structures parfois plus sophistiquées.

Ils représentent ainsi une alternative précieuse pour les investisseurs désireux de s’exposer aux actions tout en réduisant la volatilité propre à cette classe d’actifs. Cette flexibilité fait d’eux une solution stratégique pour diversifier et optimiser un portefeuille dans le contexte économique actuel.

-

Le capital investissement et la dette privée

L’intérêt croissant des investisseurs institutionnels pour les actifs non cotés persiste, malgré un contexte économique incertain. Cette dynamique, renforcée par la diminution progressive des taux d’intérêt en 2024, oriente également les flux de capitaux vers des fonds de plus en plus accessibles au grand public. Bien que le marché affiche des signes d’attentisme, en raison des incertitudes politiques et économiques qui l’assaillent, nous demeurons convaincus du potentiel du private equity.

Les stratégies secondaires continuent de captiver l’attention, offrant des perspectives de valorisation particulièrement prometteuses. Par ailleurs, les fonds de co-investissement restent au cœur de nos priorités, en alliant optimisation des rendements et maîtrise des coûts.

De surcroît, le capital-risque, notamment dans les secteurs technologiques et liés à la transition énergétique, connaît un renouveau significatif, ouvrant des horizons fascinants pour les startups innovantes.

Enfin, les stratégies de dette privée, telles que la dette mezzanine et le growth buyout, gagnent en popularité, soutenant les entreprises en pleine phase de croissance.

Allocation conseillée

Pour exploiter pleinement le potentiel des investissements non cotés tout en maîtrisant les risques, nous préconisons une stratégie à la fois diversifiée et axée sur le long terme. Cette approche englobe plusieurs piliers essentiels :

– Des stratégies secondaires, réputées pour leur stabilité et leurs rendements constants, offrant ainsi une assise solide.

– Une exposition au capital-risque, afin de saisir des opportunités à haut rendement dans des secteurs novateurs et porteurs.

– Des investissements en LBO (Leveraged Buyout), permettant de tirer parti de l’effet de levier et d’accroître la rentabilité.

– Le growth equity, qui offre l’opportunité de participer à la croissance d’entreprises matures, tout en bénéficiant de leur potentiel d’expansion.

– La dette mezzanine, avec ses taux attractifs, s’imposant comme un instrument clé de diversification dans cette allocation.

Dans un environnement économique en constante évolution, cette répartition vise à conjuguer performance et gestion proactive des risques. Nous restons vigilants face aux fluctuations du marché, tout en saisissant les opportunités qu’il offre, en particulier dans des secteurs stratégiques tels que la santé et la transition énergétique.

encore plus

d’articles.