Le rendez-vous des marchés financiers – Décembre 2025

Marchés financiers & économie : les points clés

- Les marchés financiers mondiaux ont battu des records avant de marquer (un peu) le pas.

- Aux États-Unis, le plus long « shutdown » de l’histoire a pris fin, après 43 jours de blocage.

- Le gouvernement chinois a présenté les contours du prochain plan quinquennal 2026-2030, centré sur l’indépendance technologique.

- L’économie de la Zone Euro reprend quelques couleurs, avec une hausse de 0,2 % au 3ème trimestre.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

De nouveaux records battus sur les marchés financiers

Entre avril et novembre 2025, les principaux indices des marchés financiers ont traversé sept mois d’un bull market historique.

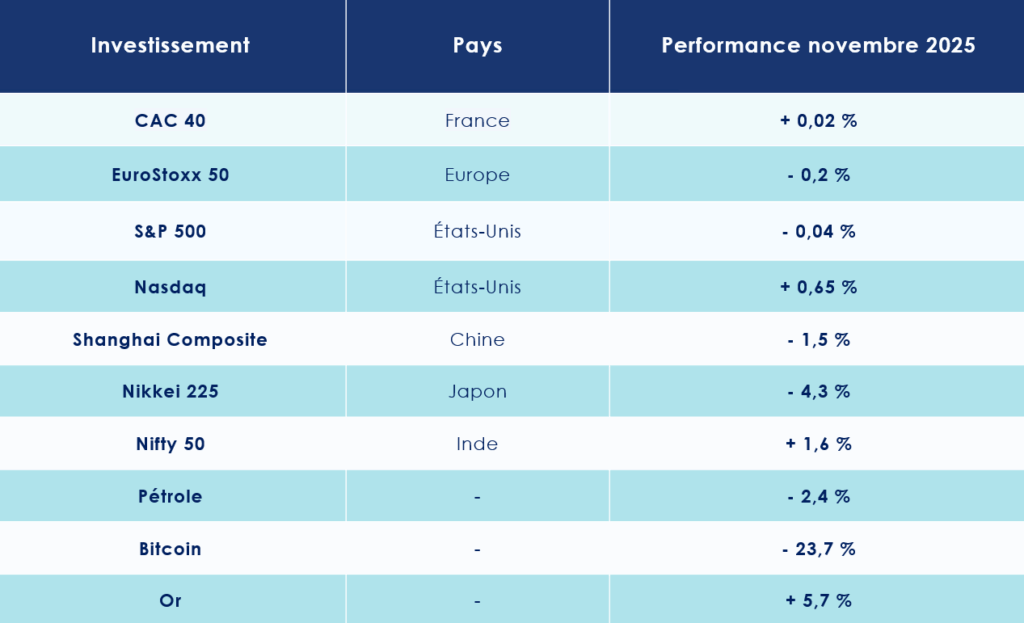

Le CAC 40 a franchi un sommet en séance à 8 314 points, avant de se replier légèrement vers les 8 100 points. La frénésie des records a dépassé les frontières françaises : les places de Madrid et de Londres ont également enregistré des plus hauts historiques. Le bilan mensuel est toutefois nettement moins enthousiasmant : le CAC 40 n’affiche qu’un gain marginal de 0,02 % en novembre. L’indice allemand, le DAX, cède quant à lui 1,1 % sur la même période.

En Chine, le Shanghai Composite décroche lui aussi et recule de 1,5 %. En Inde, le Nifty 50 gagne près de 1,6 %.

Aux États-Unis, le S&P 500 s’est rapproché à moins de 90 points, soit environ 1,5 %, de son record absolu de 6 920,3 points, atteint fin octobre. Au mois de novembre, l’indice est toutefois en baisse de 0,04 %. Le Nasdaq est, lui, en hausse de 0,65 %.

Ces performances s’expliquent en grande partie par le soulagement suscité par la résolution de la crise budgétaire américaine, mais aussi par les résultats trimestriels spectaculaires de Nvidia. Le géant de l’intelligence artificielle a ainsi annoncé une hausse de 62 % de son chiffre d’affaires, avec un bénéfice en progression de 65 %, atteignant 31,9 milliards de dollars.

-

Les doutes planent sur les géants de l’IA

Si les records boursiers impressionnent, un examen plus attentif révèle qu’ils reposent sur une poignée de valeurs phares.

Sans Alphabet, Tesla, Apple, Amazon, Nvidia, Microsoft et Meta, l’indice S&P 500 n’aurait enregistré qu’une progression marginale. La comparaison entre le S&P 500 classique, pondéré par la capitalisation boursière des 500 sociétés qui le composent, et son homologue à pondération égale est révélatrice : le premier a gagné 13 % depuis décembre 2024, tandis que le second demeure quasiment stable.

Les grandes entreprises de l’IA dépensent sans compter. Meta, Google et Microsoft prévoient chacun plus de 100 milliards de dollars d’investissements en 2026, principalement dans les data centers et les puces électroniques. « Pour l’instant, les dépenses dépassent largement les gains », avertit Pierre-Alexis Dumont, directeur de l’investissement chez Sycomore AM.

Le risque ? Un cercle vicieux qui entretient l’illusion de prospérité : Nvidia injecte 100 milliards dans OpenAI, qui achète ses puces… financées par Microsoft. Résultat : OpenAI, valorisée 500 milliards de dollars, affiche 12 milliards de pertes annuelles.

Comme le souligne Sycomore AM, pour soutenir cette frénésie d’investissements, les hyperscalers lèvent massivement des fonds. En 2025, ils ont contracté 121 milliards de dollars de dette, soit quatre fois la moyenne de 2015 à 2024. Un chiffre qui fait réfléchir sur la pérennité de ce modèle ultra‑capitalistique.

-

Le Bitcoin en chute libre

Le bitcoin poursuit sa débâcle après son record du début octobre. Brièvement tombé sous les 80 500 dollars avant un léger rebond, il évolue désormais autour de 86 500 dollars, abandonnant plus d’un tiers de sa valeur en six semaines. Une chute fulgurante qui signe son pire mois depuis l’été 2022.

La volatilité s’est nettement ravivée, nourrie par une aversion généralisée au risque et un retrait massif des investisseurs les plus exposés. La fébrilité de Wall Street a accentué la pression : le repli des valeurs technologiques et les doutes entourant la soutenabilité des investissements en intelligence artificielle ont déclenché une vague de prises de bénéfices sur tous les actifs spéculatifs.

Les ETF bitcoin américains ont ainsi enregistré près de 900 millions de dollars de sorties en une séance, tandis que les liquidations de positions à effet de levier ont dépassé les 2 milliards. L’environnement macroéconomique n’aide guère : un rapport sur l’emploi américain plus robuste que prévu réduit la probabilité d’une baisse des taux de la Fed, étouffant l’appétit pour le risque. L’indice de sentiment CoinGlass plonge désormais en zone de « peur extrême ».

-

COP30 : un accord a minima

La COP30 de Belém, au Brésil, s’est achevée samedi 22 novembre sur un accord minimaliste, bien en deçà des attentes face à l’urgence climatique. Une issue qui illustre le fossé grandissant entre les pays producteurs de pétrole et le reste de la communauté internationale, d’autant que les États-Unis ont choisi de ne pas participer.

Faute de mieux, les Européens ont accepté un texte ne faisant qu’évoquer les énergies fossiles, pourtant au cœur du dérèglement climatique, sans calendrier ni obligations concrètes.

Quelques avancées émergent néanmoins : un financement accru pour l’adaptation, des discussions inédites sur le commerce mondial dans la transition verte et l’adoption d’un Mécanisme de transition juste, destiné à partager connaissances et compétences afin d’éviter que les mutations énergétiques ne creusent les inégalités.

Mais les progrès majeurs semblent désormais se jouer en marge des processus onusiens. La Colombie et les Pays-Bas organiseront ainsi, les 28 et 29 avril 2026, un sommet historique consacré à la sortie des combustibles fossiles.

Parallèlement, le pacte de Belém, soutenu par le Japon, l’Inde ou le Brésil, engage ses signataires à quadrupler la production et l’usage de carburants durables d’ici 2035. Enfin, Brasilia a lancé un vaste fonds mondial pour les forêts, déjà doté de 6 milliards de dollars, tandis que l’Union européenne annonce de nouveaux financements pour le bassin du Congo.

Confiance en berne et pari sur l’IA : le double visage de l’économie américaine

Le shutdown le plus long de l’histoire américaine a enfin pris fin, permettant la reprise progressive des publications de données macroéconomiques. Les premiers chiffres révèlent une nette érosion de la confiance des ménages, alimentant les inquiétudes sur la consommation. Une pression qui pourrait pousser la Réserve fédérale à envisager une nouvelle baisse de ses taux d’intérêt.

-

Un accord budgétaire met fin au plus long « shutdown » de l’histoire américaine

Après 43 jours de paralysie, le plus long « shutdown » de l’histoire américaine a pris fin. La Chambre des représentants a adopté l’accord budgétaire, après le Sénat, grâce au ralliement de plusieurs élus démocrates, mettant ainsi un terme à l’impasse qui paralysait le gouvernement fédéral.

Cette loi prolonge toutefois le budget de manière temporaire, jusqu’au 30 janvier 2026.

Parmi les concessions accordées à l’opposition, le texte prévoit la réintégration des fonctionnaires licenciés depuis le 1er octobre et le maintien des financements pour le programme d’aide alimentaire.

Pour Marina Garlatti, gérante de portefeuille chez Tailor Asset Management : « Les Républicains ont consenti certaines concessions, notamment sur le maintien des aides à l’assurance santé, le paiement des salaires non versés et la suspension des licenciements de fonctionnaires jusqu’à fin janvier. Cela reste très éloigné des demandes initiales des démocrates, mais au moins, cela permet de débloquer la situation. »

-

La confiance s’érode

Depuis la suspension des publications économiques provoquée par le shutdown, les indicateurs récemment dévoilés dressent un tableau préoccupant de la conjoncture américaine. La confiance des ménages s’effrite nettement, entraînant un ajustement sensible de leurs dépenses.

L’indice de confiance du Conference Board recule ainsi de 6,8 points en un mois pour s’établir à 88,7, un niveau bien inférieur aux anticipations des économistes. Les ménages américains semblent particulièrement éprouvés par la persistance des tensions inflationnistes.

« Ce rapport révèle que la consommation des ménages manquait déjà de dynamisme avant même le shutdown, lequel n’a pu que la pénaliser davantage. C’est un argument supplémentaire en faveur d’une baisse des taux directeurs par la Fed en décembre. Les consommateurs se montrent nettement plus pessimistes quant à la situation économique à six mois, exprimant des craintes concernant le marché du travail et leur pouvoir d’achat », analyse Dana Peterson, cheffe économiste du Conference Board.

-

Le chômage repart à la hausse

Les données relatives au marché du travail offrent un tableau contrasté. En septembre, 119 000 emplois ont été créés, un chiffre largement supérieur aux attentes (52 000). Parallèlement, le taux de chômage a progressé, mais l’absence de données pour octobre — conséquence directe de la paralysie administrative — limite la visibilité sur la tendance réelle de l’économie.

Le taux de chômage s’élève désormais à 4,4 %, soit une hausse de 0,1 point sur un mois et de 0,3 point sur un an. Il atteint ainsi son plus haut niveau depuis quatre ans.

Selon Chris Williamson, économiste en chef chez S&P Global Market Intelligence, « bien que la création d’emplois se soit poursuivie en novembre, le rythme des embauches reste freiné par les inquiétudes liées aux coûts, eux-mêmes alourdis par les droits de douane. Les coûts des intrants comme les prix de vente ont progressé à un rythme plus soutenu, ce qui alimente les préoccupations des partisans d’une politique monétaire restrictive ».

Jeff Schulze abonde en ce sens : « Le marché du travail semble avoir amorcé une stabilisation à l’approche de l’automne, ce qui tend à conforter les membres de la Fed favorables à une position hawkish, qui plaident pour attendre davantage de données avant d’envisager de nouvelles baisses de taux. »

Si les annonces de suppressions de postes se multiplient, les licenciements effectifs demeurent relativement contenus. Les nouvelles demandes d’allocations chômage ont même reculé, se rapprochant de leurs plus bas récents.

En l’absence de rapport officiel sur l’emploi, l’enquête ADP d’octobre fait état de 42 000 créations de postes (contre une destruction de 29 000 en septembre et 30 000 attendus). À l’inverse, l’indice Challenger signale une envolée de 175 % des annonces de licenciements sur un an, révélant un marché du travail en perte de vitesse malgré une résilience encore perceptible.

-

Une croissance américaine portée quasi exclusivement par l’intelligence artificielle

Selon une note récente d’UBS, la croissance de l’économie américaine repose sur des bases de plus en plus fragiles. Les analystes Jonathan Pingle et Alan Detmeister soulignent que l’expansion actuelle est « inhabituellement étroite », alimentée presque exclusivement par l’essor de l’intelligence artificielle et la flambée des marchés financiers qu’elle engendre.

« Les perspectives américaines ressemblent à un pari massif sur l’IA », résument les stratégistes. Cette richesse concentrée dans la sphère technologique soutient principalement la consommation des ménages aisés, tandis que les foyers à revenus moyens et modestes subissent une pression croissante. « En dehors des secteurs technologiques — logiciels, semi-conducteurs, équipements informatiques — une part significative de l’économie se trouve déjà en récession », avertissent-ils.

Les économistes d’UBS mettent également en garde contre l’impact des droits de douane massifs qui pourraient réduire le PIB réel de 0,8 point, dont plus de la moitié dès 2026, tout en alimentant l’inflation. À l’inverse, le plan budgétaire « One Big Beautiful Bill Act » pourrait fournir un soutien temporaire à la croissance, à hauteur de 0,45 point de PIB.

-

Vers une croissance annualisée de 2,5 % au dernier trimestre ?

Pourtant, des données récentes montrent un certain dynamisme. Les indicateurs PMI flash pour novembre suggèrent une croissance annualisée d’environ 2,5 % pour le quatrième trimestre. Cependant, les ventes au détail restent décevantes : elles se contractent pour la cinquième fois de l’année et affichent +0,2 % en septembre, contre +0,4 % attendu par le consensus.

Du côté des indices PMI, le composite, qui couvre les secteurs manufacturiers et des services, s’élève à 54,8, contre 54,6 en octobre, tandis que l’ISM manufacturier recule de 0,4 point en octobre, alors que l’ISM des services progresse de 2,4 points.

Ces chiffres traduisent une économie encore résiliente mais dont la croissance semble reposer sur un noyau étroit et concentré.

-

La Fed entre prudence et pressions économiques

La combinaison de politiques fiscales expansionnistes et de barrières commerciales place la Réserve fédérale américaine dans une position délicate, tiraillée entre le soutien à l’emploi et la lutte contre l’inflation.

La réaccélération de l’indice des prix à la production (PPI) en septembre ne contribue pas à apaiser les inquiétudes des décideurs : l’indice a progressé de 0,3 % sur le mois, soit une hausse annuelle de 2,7 %.

À cela s’ajoute un déficit fédéral encore très élevé, estimé à 5,9 % du PIB pour 2025, contre 6,3 % en 2024, accentuant la complexité de la tâche de la Fed.

Dans ce contexte, les responsables de la Réserve fédérale adoptent une posture prudente. Beth Hammack, de la Fed de Cleveland, a rappelé que l’inflation « durablement élevée » limitait toute marge de manœuvre. Alberto Musalem, votant cette année, a également souligné la nécessité de « prudence » avant toute décision sur les taux.

Malgré cette prudence, les analystes continuent de spéculer sur de nouvelles baisses de taux. Une posture renforcée par la baisse de l’indice ISM manufacturier à 48,2 en novembre, contre 48,7 en octobre.

UBS anticipe encore trois réductions d’ici la fin 2026, tout en soulignant l’extrême incertitude qui plane sur la trajectoire monétaire. Selon l’outil CME FedWatch, la probabilité d’une baisse de 25 points de base en décembre atteint désormais 87 %. Le verdict sur les décisions de la Fed ne devrait donc plus tarder.

Zone euro : les signaux d’un redressement économique se multiplient

Après plusieurs trimestres d’hésitation, l’économie de la zone euro semble enfin sortir de l’ornière. Les indicateurs publiés ces dernières semaines ont, dans l’ensemble, surpris par leur résilience, dépassant les attentes du consensus. Les performances de la France et de l’Espagne, en particulier, sont venues soutenir un redressement plus marqué qu’anticipé.

-

Une activité qui reprend de la vigueur

Au troisième trimestre, le PIB de la zone euro a progressé de 0,2 % en rythme trimestriel et de 1,4 % sur un an. Un rebond modeste, mais tiré par deux moteurs inattendus : la France, avec une croissance solide de 0,5 %, et l’Espagne, qui confirme son dynamisme (+0,6 %).

Les données conjoncturelles publiées pour la fin du troisième trimestre renforcent cette impression de reprise. La production industrielle a légèrement progressé en septembre (+0,2 %), tandis que les immatriculations automobiles témoignent d’un renforcement de la demande.

Selon l’enquête trimestrielle de la Commission européenne, le taux d’utilisation des capacités de production s’est hissé à 78,2 %, un plus haut depuis 18 mois. Les carnets de commandes atteignent eux aussi un sommet inégalé depuis trois ans et demi, signe d’un environnement industriel moins contraint.

Côté climat des affaires, l’indice de confiance des consommateurs progresse pour le deuxième mois consécutif, à -14,2 points, lorsque les indicateurs PMI indiquent une accélération de la production pour un cinquième mois d’affilée en octobre. Le PMI composite de novembre (52,4) confirme une expansion modérée mais désormais bien ancrée.

-

Le commerce extérieur en soutien

Le commerce extérieur a également apporté une contribution positive au redressement. En septembre 2025, la zone euro a enregistré un excédent commercial de 19,4 milliards d’euros, un niveau nettement supérieur aux 12,9 milliards enregistrés un an plus tôt. Les exportations ont progressé de 7,7 % sur un an, portées notamment par un bond du secteur des produits chimiques, dont l’excédent s’est nettement élargi.

Seule ombre au tableau : l’activité dans la construction, qui s’est contractée de 0,5 % en septembre par rapport à août, rappelant que la reprise reste encore inégale selon les secteurs.

-

Politique monétaire : un statu quo assumé

Sur le front des prix, les signaux sont également rassurants. Les prix à la production avaient reculé de 0,1 % en rythme mensuel, tandis que l’inflation annuelle était revenue à 2,1 % en octobre, contre 2,2 % en septembre. Un niveau très proche de la cible de la Banque centrale européenne. Mais pour le mois de novembre, l’inflation annuelle a cependant grimpé de 2,2 % en novembre.

Dans ce contexte, la BCE devrait maintenir son taux directeur à 2 % lors de sa réunion de décembre. Les minutes récentes témoignent d’une institution confiante dans le calibrage actuel de sa politique : le niveau des taux est jugé suffisamment restrictif pour absorber de futurs chocs, et seul un écart marqué et durable par rapport à la trajectoire d’inflation pourrait justifier un ajustement monétaire

Chine : la croissance s’essouffle

La Chine a annoncé un nouveau ralentissement de son activité au troisième trimestre, avec une croissance limitée à +4,8 % sur un an, son plus faible niveau depuis douze mois. Un résultat qui confirme l’essoufflement persistant de la deuxième économie mondiale, malgré l’accalmie sur le front commercial avec les États-Unis.

-

Une économie en perte de vitesse

Longtemps portée par ses performances à l’export, l’économie chinoise voit aujourd’hui le modèle vaciller. Les ventes à l’étranger, stimulées depuis des années par des coûts salariaux manufacturiers nettement inférieurs à ceux de l’Europe — près de 70 % de moins — ont subi en octobre une contraction inattendue : – 1,1 %, contre une hausse de + 3,5 % anticipée.

Les indicateurs conjoncturels confirment la morosité industrielle. L’indice des directeurs d’achat (PMI) remonte timidement de 49 à 49,2 points, mais reste sous le seuil critique des 50, synonyme de contraction. La production industrielle, quant à elle, n’a progressé que de 4,9 % sur un an, en retrait par rapport aux 5,5 % attendus par les analystes de Bloomberg.

La consommation intérieure, pourtant considérée comme un pilier de substitution aux exportations, peine, elle aussi, à prendre le relais. Les ventes au détail n’ont augmenté que de 2,9 % en octobre, un léger fléchissement après +3 % en septembre, enregistrant un cinquième mois consécutif de ralentissement. Le secteur immobilier continue d’amplifier cette fragilité : les prix du neuf reculent dans 61 des 70 grandes villes, signe que la crise immobilière continue d’éroder la richesse des ménages et leur confiance.

Les investissements en capital fixe accusent également un repli. Entre janvier et octobre, ils ont diminué de 1,7 % par rapport à l’année précédente. Selon Zhiwei Zhang, économiste chez Pinpoint Asset Management, ce recul illustre « la faiblesse persistante du secteur immobilier et l’insuffisant dynamisme des infrastructures », deux piliers historiquement stratégiques pour Pékin.

-

Un nouveau plan quinquennal axé sur l’autonomie technologique

Réunis à Pékin du 20 au 23 octobre, les dirigeants du Parti communiste chinois ont esquissé les contours du prochain plan quinquennal 2026-2030.

Au cœur de cette nouvelle stratégie : l’autosuffisance technologique. Alors que la Chine fait face aux restrictions américaines sur les semi-conducteurs et les technologies sensibles, Pékin veut réduire drastiquement sa dépendance envers les fournisseurs étrangers. Le pays entend ainsi accélérer le rattrapage dans les microprocesseurs de nouvelle génération, un domaine clé pour les industries militaires, aérospatiales et numériques.

Le gouvernement prévoit une modernisation massive des usines traditionnelles, une généralisation de l’automatisation et une transition écologique de l’industrie lourde. Des investissements colossaux devraient être injectés dans les entreprises nationales, notamment celles spécialisées dans les semi-conducteurs, les machines-outils de haute précision, la biotechnologie et l’informatique quantique.

En parallèle, Pékin promet de « stimuler vigoureusement la consommation » et de renforcer son marché intérieur, avec des investissements accrus dans l’éducation, la santé et la protection sociale.

Reste à savoir si ces ambitions permettront au pays de restaurer une croissance plus robuste.

Les convictions de Scala Patrimoine sur les marchés financiers

Le mois de novembre a signé le retour d’une volatilité marquée sur les marchés actions. Les grandes places ont, dans l’ensemble, oscillé autour de l’équilibre, tandis que les marchés émergents ont été davantage chahutés, pénalisés par des prises de bénéfices concentrées sur les actifs chinois.

-

Marchés actions : retour du “risk off”

Dans cette atmosphère de prudence, les métaux précieux ont poursuivi leur ascension – l’or et l’argent en tête – alors qu’à l’inverse, le bitcoin a brutalement corrigé après avoir glissé sous le seuil symbolique des 100 000 $, illustrant la puissance des rotations intra-classes d’actifs.

– Un horizon économique brouillé

Les secteurs défensifs, tels que la santé ou la consommation de base, ont retrouvé les faveurs des investisseurs après plusieurs mois dominés par la surperformance des valeurs de croissance. Ce regain d’intérêt traduit un climat d’incertitude alimenté par un déficit de visibilité macroéconomique.

Malgré l’accord budgétaire américain et la reprise du fonctionnement administratif, les marchés sont restés en suspens, tributaires de la publication d’indicateurs majeurs – inflation, emploi, activité – dont la diffusion a été perturbée.

Cette opacité est d’autant plus paradoxale qu’elle survient dans un trimestre où 81 % des entreprises du S&P 500 ont dépassé les attentes, y compris dans la tech, pourtant secouée par de fortes prises de profits. Les craintes de survalorisation et les interrogations autour d’une éventuelle « bulle IA » ont alimenté la correction, avant que les anticipations d’une baisse des taux en décembre n’amorcent un rebond technique.

L’enjeu central de décembre sera, sans surprise, la décision de la Réserve fédérale. L’institution devra trancher sur la base de données incomplètes, faute de statistiques gouvernementales actualisées. Les investisseurs suivront de près toute indication concernant la poursuite du cycle de baisse des taux.

Certains vents contraires demeurent : une inflation toujours supérieure à l’objectif (3 % en septembre), un marché de l’emploi plus solide que prévu, ainsi que des divergences croissantes au sein du FOMC quant au rythme de l’assouplissement monétaire. Ce cocktail crée un terrain fertile pour une volatilité de fin d’année, où chaque publication d’inflation ou d’emploi est susceptible de réorienter profondément les anticipations.

– Marchés américains : un attrait intact

Après un mois de novembre marqué par une pause technique, nous maintenons une vision constructive sur les actions. Si la Fed confirme l’amorce d’un cycle de baisse des taux, les marchés américains devraient rester bien orientés.

À l’approche des élections de mi-mandat, l’exécutif aura tout intérêt à préserver un climat de confiance économique, soutenant ainsi la consommation – moteur principal du PIB. Par ailleurs, la forte exposition de la base électorale de Donald Trump aux marchés actions pourrait inciter à maintenir un environnement boursier porteur.

La décision prochaine de la Cour suprême concernant la légalité des droits de douane instaurés durant son mandat pourrait provoquer des soubresauts, mais son impact économique devrait rester limité.

Aux États-Unis, le secteur technologique demeure une source structurelle de croissance, en dépit de sa volatilité récente. Les « Magnificent 7 » affichent des prévisions de croissance bénéficiaire de 22 % en 2026, nettement supérieures à celles du reste du marché américain (11 %) ou européen (12 %).

Toutefois, l’extrême concentration des performances et la sensibilité du secteur aux annonces de la Fed renforcent la nécessité de diversifier vers des segments plus défensifs (santé, utilities) ou vers des secteurs endettés qui profiteront directement de la détente monétaire. Les minières, dont les performances exceptionnelles cette année traduisent une réévaluation après une décennie de sous-performance, bénéficient également d’une demande structurellement robuste en métaux stratégiques.

– Europe : une croissance moins élevée qu’aux États-Unis

Le Vieux Continent reste traversé par des incertitudes budgétaires (France, Royaume-Uni) et par une Allemagne dont le stimulus peine encore à se refléter dans les chiffres d’activité. Les valorisations y demeurent attractives relativement aux États-Unis, et la région se montre moins vulnérable aux corrections des mégacaps technologiques.

Néanmoins, la dynamique économique reste en retrait par rapport à celle outre-Atlantique.

Une nouvelle baisse de taux de la BCE pourrait apporter un soutien supplémentaire, mais le marché semble privilégier pour l’instant un statu quo. Dans ce contexte, notre préférence se porte sur des secteurs résilients aux perspectives bénéficiaires solides : finance, défense et santé.

– Marchés Financiers Émergents : un terrain toujours porteur ?

Après une consolidation bienvenue en novembre, suite à une année 2025 particulièrement faste, nous conservons un biais positif sur les marchés émergents. Ceux-ci devraient profiter :

– du cycle de baisse des taux américains,

– d’un dollar orienté à la baisse,

– des mesures de soutien attendues dans le cadre du 15ᵉ plan quinquennal chinois.

Comme le mois dernier, nous préconisons une allocation diversifiée sur :

– les marchés chinois, toujours volatiles, qui demeurent un pivot stratégique ;

– l’Inde qui poursuit son momentum structurel ;

– la Corée du Sud, Taïwan et le Vietnam qui offrent des opportunités portées par l’essor de l’IA et l’intensification des échanges intra-asiatiques.

-

Les marchés obligataires : un positionnement stratégique

Les marchés souverains ont évolué dans un climat d’incertitude, nourri par l’absence de données macroéconomiques américaines et par les interrogations persistantes quant à la trajectoire future de la Réserve fédérale.

– Des performances contrastées sur les marchés obligataires

Malgré un marché du travail américain à double visage – hausse du chômage et des demandes d’allocations, mais créations d’emplois toujours robustes – les anticipations de baisse des taux en décembre ont provoqué un repli des rendements. Dans ce contexte, les Treasuries ont signé la meilleure performance du mois (+0,6 %).

À l’inverse, les obligations d’État japonaises ont reculé (-1,3 %), pénalisées par la remontée des rendements et par des doutes croissants quant à la soutenabilité d’un couple budgétaire et monétaire particulièrement accommodant, dans un environnement de yen faible et d’inflation élevée.

Au Royaume-Uni, les Gilts sont demeurés quasi inchangés (+0,1 %), l’annonce d’un budget finalement peu modifié n’offrant qu’un répit limité.

En zone euro, les Bunds ont sous-performé, affectés par un endettement net supérieur aux attentes, tandis que les obligations indexées ont enregistré une progression modeste (+0,2 %), dans un environnement de duration toujours défavorable hors États-Unis.

– La compression généralisée des spreads

Nous demeurons globalement positifs sur le marché obligataire, dans un contexte où les anticipations de croissance pour 2025 restent orientées à la hausse, tant aux États-Unis qu’en Europe.

Cette résilience apparente, conjuguée à un fort appétit des investisseurs pour l’obligataire – en témoignent des taux de couverture historiquement élevés –, a favorisé une compression des spreads sur l’ensemble des segments : Investment Grade, subordonnés, crédit américain, dettes périphériques européennes.

Les niveaux actuels, souvent proches de planchers historiques, envoient toutefois un signal ambivalent : ils témoignent certes d’une confiance renforcée dans la solidité des émetteurs, mais laissent également entrevoir un risque d’élargissement, notamment en cas de surprise sur la trajectoire des taux ou de fragilisation de la croissance.

Le portage, moteur essentiel de performance

Dans ce contexte, le portage demeure la principale source de performance, les rendements encore élevés constituant un véritable coussin face aux phases de volatilité.

Notre conviction reste solidement ancrée en faveur du crédit Investment Grade européen, soutenu par :

– des fondamentaux exceptionnellement robustes, avec un taux de défaut proche de ses plus bas historiques (≈0,15 %),

– une demande soutenue, comme en attestent les adjudications récentes et les émissions primaires sursouscrites,

– des niveaux de rendement attractifs sur les marchés.

Les stratégies de type buy & hold se révèlent particulièrement pertinentes, le portage constituant le cœur de la performance attendue et la visibilité sur les cash-flows des entreprises européennes restant élevée.

– États-Unis : vers une nouvelle détente monétaire ?

Sur les marchés américains, le crédit apparaît également bien orienté, porté par la perspective d’une nouvelle baisse des taux directeurs et d’un cycle potentiellement prolongé en 2026. La réduction attendue des coûts de financement soutiendrait directement les entreprises les plus capitalistiques ou les plus émettrices – notamment dans la technologie.

Toutefois, pour un investisseur européen, l’intérêt du crédit américain est fortement amoindri : le risque de baisse du dollar domine, et le coût de couverture efface en grande partie l’avantage de rendement.

Cette divergence nous conduit à maintenir une exposition limitée, privilégiant des positions tactiques plutôt que stratégiques.

– Gilts britanniques : une combinaison favorable

S’agissant des dettes souveraines, nous privilégions les Gilts britanniques, dont les rendements élevés s’accompagnent d’une trajectoire budgétaire 2026 orientée vers une consolidation crédible des comptes publics.

Cette combinaison – primes de rendement attractives et rigueur fiscale accrue – offre un profil plus séduisant que celui des États-Unis ou de l’Allemagne, où les besoins massifs de financement risquent de maintenir une pression haussière sur les rendements longs.

Dans ce cadre, nous conservons une duration courte, la partie longue de la courbe étant particulièrement vulnérable à une remontée des anticipations d’inflation ou à une réévaluation des risques budgétaires.

Nous continuons également d’apprécier les obligations financières subordonnées européennes : un segment robuste, soutenu par un cadre réglementaire strict, des niveaux de capitalisation élevés et une demande solide de la part des investisseurs institutionnels en quête de rendement. Malgré le resserrement des spreads par rapport au crédit corporate, ce segment offre toujours un rendement supérieur sans dégradation notable du profil de risque.

– High Yield : une approche sélective et prudente

Sur le segment du High Yield, notre posture demeure très prudente. La forte compression récente des spreads, conjuguée à des valorisations déjà exigeantes, impose une sélectivité accrue. Nous privilégions les maturités courtes et les signatures les plus solides.

L’année 2026 devrait être marquée par une hausse significative des besoins de refinancement, notamment chez les entreprises technologiques américaines susceptibles de solliciter plus fréquemment le marché européen. Cette dynamique pourrait créer des opportunités de rendement additionnel, à condition que la demande demeure soutenue.

– Taux longs : un risque de duration accru

Nous adoptons par ailleurs une prudence renforcée sur les taux longs.

Les besoins de financement massifs en Europe comme aux États-Unis pourraient exercer une pression haussière durable sur les rendements des maturités longues.

À cela s’ajoute un risque de remontée des anticipations d’inflation, particulièrement pénalisant pour cette partie de la courbe.

Les taux courts européens nous paraissent ainsi une alternative pertinente aux placements monétaires, compte tenu de la meilleure visibilité offerte par la politique de taux de la BCE.

Enfin, pour les investisseurs en euros, nous considérons qu’il est peu opportun de s’exposer au risque de change sur les obligations libellées en dollars : les moteurs de la parité EUR/USD demeurent défavorables au billet vert et le coût de couverture excède largement le surplus de rendement offert par le marché américain.

-

Les marchés financiers alternatifs : une préférence pour le long/short

Sur le segment des stratégies alternatives, nous maintenons une allocation globalement prudente, en conservant une exposition négative à l’ensemble de ces actifs.

Néanmoins, nous exprimons une nette préférence pour les stratégies actions Long/Short, particulièrement pertinentes pour couvrir partiellement une allocation longue sur actions.

Dans un contexte marqué par de fortes dispersions, ces stratégies exploitent à la fois la sous-évaluation (positions longues) et la surévaluation (positions courtes) des titres. Le Long/Short offre ainsi une double vertu : protection contre le risque directionnel et potentiel de surperformance même en période d’incertitude.

Sa flexibilité permet de saisir des opportunités dans toutes les conjonctures, tout en assurant une décorrélation précieuse par rapport aux indices boursiers traditionnels, offrant ainsi aux portefeuilles un instrument d’optimisation et de résilience.

-

L’or : un actif résilient face aux incertitudes des marchés

Le bond spectaculaire de l’or en septembre, avec l’once frôlant les 3 900 $, illustre une fois de plus la résilience du métal jaune. Malgré des performances déjà historiques cette année, nous maintenons une opinion positive sur ce placement stratégique.

Plusieurs facteurs structurels continuent de soutenir l’or : la baisse des taux réels consécutive à l’assouplissement des taux directeurs, la faiblesse persistante du dollar américain, l’escalade des tensions géopolitiques, ainsi qu’un recul de confiance parmi les acteurs économiques. À cela s’ajoute une demande soutenue, tant institutionnelle que privée, provenant notamment des banques centrales et des ménages, particulièrement en Asie et dans les économies émergentes.

-

Les produits structurés : flexibilité et personnalisation au service du rendement

Nous maintenons une conviction solide en faveur des produits structurés. Bien plus qu’un simple instrument d’exposition, ils constituent une solution sophistiquée de personnalisation, permettant d’ajuster avec précision l’accès aux marchés ainsi que le couple rendement-risque selon les objectifs de l’investisseur.

Ces instruments se révèlent particulièrement pertinents pour ceux qui souhaitent s’exposer à des marchés ou secteurs offrant un fort potentiel de croissance à moyen terme, tout en bénéficiant de mécanismes de protection contre les risques de correction. Cette caractéristique prend d’autant plus de valeur dans des périodes de valorisation élevée des marchés.

La diversification reste essentielle, tant au niveau des sous-jacents que des structures employées. Grâce à leur flexibilité, les produits structurés offrent aux investisseurs un levier pour optimiser leur portefeuille dans l’environnement actuel, tout en s’adaptant aux besoins de distribution. Ils constituent ainsi un pilier clé dans toute stratégie de rente personnalisée, conciliant performance et gestion des risques.

-

Private Equity : une classe d’actifs incontournable

L’intérêt des investisseurs institutionnels pour les actifs non cotés continue de croître, malgré un contexte économique marqué par des incertitudes. Cette dynamique, soutenue par la baisse progressive des taux d’intérêt en 2025, oriente également les flux vers des fonds plus accessibles au grand public.

– Des incertitudes perceptibles

Le marché reste prudent, influencé par les incertitudes politiques et économiques. Néanmoins, nous restons confiants quant au potentiel du private equity.

Les stratégies secondaires se révèlent particulièrement attractives grâce à leurs perspectives de valorisation prometteuses. Les fonds de co-investissement demeurent au cœur de nos priorités, combinant optimisation des rendements et maîtrise des coûts.

Parallèlement, les stratégies de dette privée – mezzanine ou growth buyout – gagnent en popularité pour accompagner les entreprises en pleine croissance. Le capital-risque, notamment dans les secteurs technologiques et liés à la transition énergétique, retrouve également un fort attrait, offrant des opportunités séduisantes pour les startups innovantes.

– Une allocation diversifiée et réfléchie

Pour exploiter pleinement le potentiel des investissements non cotés tout en limitant les risques, nous recommandons une approche diversifiée et de long terme, comprenant :

– Les stratégies secondaires, pour leur stabilité et la robustesse de leurs rendements ;

– L’exposition au capital-risque, visant des opportunités à haut potentiel dans les secteurs innovants ;

– Les LBO (Leveraged Buyout), permettant de tirer parti de l’effet de levier ;

– Le growth equity, pour bénéficier de la croissance d’entreprises matures et prometteuses ;

– La dette mezzanine, avec ses taux attractifs, comme outil clé de diversification.

Face à un environnement économique en constante évolution, cette allocation vise à conjuguer performance et gestion proactive des risques. Nous restons attentifs à l’évolution du marché, tout en capitalisant sur les opportunités offertes, notamment dans des secteurs stratégiques tels que la santé et la transition énergétique.

encore plus

d’articles.