Le rendez-vous des marchés financiers – Juillet 2022

Les points clés sur les marchés financiers

- Les craintes d’une récession aux États-Unis s’amplifient. La confiance des consommateurs s’érode alors que l’inflation bat des records ;

- Le risque d’une pénurie de gaz en Europe et le retard pris par la BCE vis-à-vis de la FED sur sa politique de normalisation monétaire amènent les investisseurs à se détourner de la monnaie unique européenne. L’Euro est d’ailleurs tombé sous les 1,02 dollar ;

- La croissance française ralentit dangereusement. La Banque de France a réduit sa prévision de croissance de 2,8 % à 2,3 % en 2022 et n’écarte pas le scénario d’une récession en 2023.

Marchés financiers : le pire semestre depuis 50 ans

Le premier semestre 2022 n’a pas été de tout repos sur les marchés financiers. C’est même le pire depuis près de 50 ans. Une situation d’autant plus difficile que les investisseurs n’ont pas pu profiter de la protection offerte par les marchés obligataires, eux aussi durement touchés. Les craintes liées à l’inflation et la politique de resserrement monétaire des Banques Centrales pèsent, en effet, encore sur le moral des investisseurs. L’Asie, plus particulièrement le Japon, jouit cependant d’une surperformance vis-à-vis des pays occidentaux qui peut s’expliquer par des craintes inflationnistes moindres et des politiques monétaires plus accommodantes.

Performance des principaux indices pour le mois de juin et depuis le début de l’année civile :

– Europe -8.1% sur le mois de juin, -10% YTD

– Marchés émergents -4.3% sur le mois de juin, -5% YTD

– États-Unis : -6% sur le mois de juin, -16% YTD

– Japon -5.6% sur le mois de juin, -3.7% YTD

– Obligation euro : -2.3% sur le mois de juin, -9.5% YTD

– Obligation US : 0.9% sur le mois de juin, -6.9% YTD

Enfin, depuis leur plus haut historique, les cryptomonnaies ont vu leur capitalisation globale baisser de 75%, ce qui pourrait représenter un point d’entrée intéressant pour certaines d’entre elles, dans une optique d’investissement à long terme. Nous vous conseillons cependant de faire preuve d’une extrême prudence sur cet univers d’investissement, avant tout réservé aux initiés. Il est, en effet, essentiel d’en comprendre les fondamentaux et d’en percevoir les principaux enjeux avant d’investir sur ces actifs.

L’économie américaine se grippe

Pour ceux qui l’avaient oublié, Jerome Powell a tenu à rappeler la priorité de la Réserve fédérale américaine (FED) : maîtriser l’inflation et assurer la stabilité des prix. Suivant cette mission à la lettre, le président de l’institution américaine a décidé de mettre un gros coup de frein à l’économie US. En réponse à une inflation qui s’est établie à 8,6% sur un an, la Réserve fédérale américaine a remonté ses taux d’intérêt à la mi-juin, de 0,75 point.

Et maintenant ? Les analystes anticipent plusieurs augmentations pour amener les taux jusqu’à 3,4% l’année prochaine, contre 1,75% actuellement. Mais entre la théorie et la pratique, il y a parfois un monde. Plusieurs obstacles pourraient venir se dresser sur le chemin de la Réserve fédérale américaine.

Le premier porte sur la croissance américaine. La crainte de voir son économie plonger dans une récession prend de l’ampleur. Au cours du premier trimestre de l’année, le PIB américain a reculé de 1,6%. Pour l’instant, Bloomberg évalue à 38 % les risques de récession en 2023 …

Le second obstacle pourrait venir du moral des consommateurs. Comment vont-ils réagir à la détérioration du contexte économique ? Entre les pressions inflationnistes, la hausse des prix de l’essence et une chute des indices boursiers, les sources d’inquiétudes ne manquent pas. Malheureusement, les dernières enquêtes publiées laissent présager des lendemains qui déchantent. Selon l’Université du Michigan, l’indice de confiance des consommateurs s’est nettement détérioré en juin, avec une chute de 14% par rapport à mai.

Autre mauvaise nouvelle, le marché immobilier commence – lui aussi – à subir les contrecoups de cette politique monétaire, avec un ralentissement significatif. Toutefois, à ce stade, la FED semble accepter les dommages collatéraux provoqués par la remontée des taux.

La Chine desserre l’étau

La politique sanitaire radicale mise en œuvre par les autorités chinoises a mis à mal la patience de la population. Excédés par les multiples confinements qui se sont succédé, les 25 millions d’habitants de la ville de Shanghai ont protesté …. en frappant leurs casseroles aux fenêtres. Mais c’est bien en raison de la moindre dangerosité des nouveaux variants du Covid-19, que les dirigeants du pays ont décidé d’assouplir légèrement leur politique sanitaire.

Une levée des mesures de confinement salutaire qui devrait permettre de libérer les chaines d’approvisionnements et de soulager, en partie, l’inflation. Les premiers signes d’une reprise économique sont d’ailleurs déjà visibles, comme en témoigne la bonne orientation des PMI (indices d’activité).

Les autorités sont toutefois bien conscientes que leur politique « zéro covid » a fragilisé le tissu économique du pays. Elles vont donc intensifier leurs efforts pour accélérer la mise en œuvre d’un programme de relance économique. Le ministère chinois des Finances va même financer de nouvelles dépenses d’infrastructures pour un montant proche de 220 milliards de dollars.

L’Europe paye sa dépendance aux matières premières russes

Près de 140 jours après le début du conflit armé opposant la Russie et l’Ukraine, les forces russes continuent tant bien que mal leur progression dans la région du Donbass. La prochaine cible des hommes de Vladimir Poutine serait la ville de Sloviansk, où d’intenses bombardements ont lieu actuellement.

Sur le plan humain et économique, la situation de l’Ukraine est dramatique. Le pays a déjà perdu « un quart de ses terres cultivables ». Le coût de la reconstruction du pays est aujourd’hui estimé à au moins 750 milliards de dollars par le Premier ministre ukrainien, Denys Chmyhal. Et ce bilan est très probablement provisoire. Vladimir Poutine ayant encore remis de l’huile sur le feu, en affirmant que la Russie n’avait « pas encore commencé les choses sérieuses » en Ukraine.

La guerre a des conséquences directes sur l’économie du vieux continent. Prix des matières premières en hausse, difficulté d’approvisionnement en gaz et en pétrole, le cocktail est détonant et participe aux poussées inflationnistes. La Banque Centrale Européenne (BCE) marche donc sur des œufs, tiraillée entre la nécessité de lutter contre les pressions inflationnistes et de ne pas fragiliser la (faible) croissance. L’institution dirigée par Christine Lagarde a fait le choix d’adopter un rythme de hausse des taux d’intérêt bien moins élevé que la Fed.

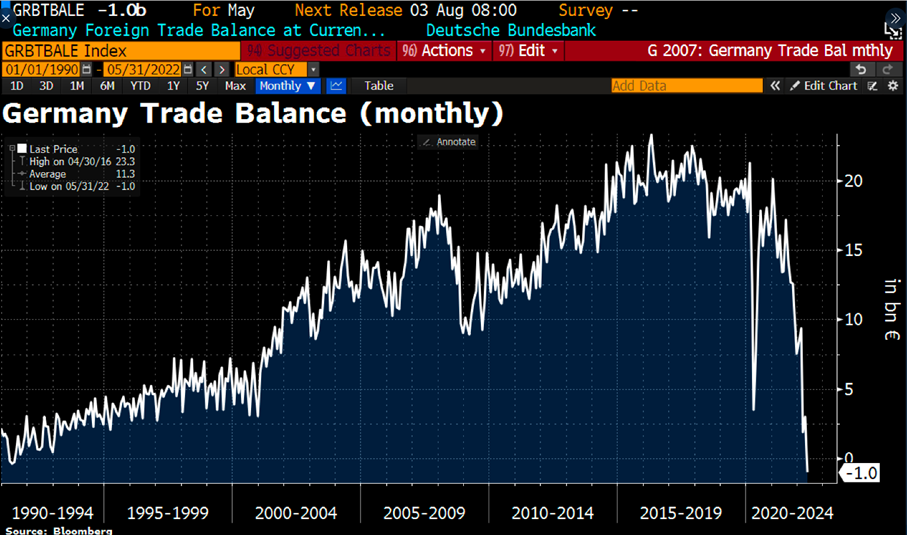

Cette pusillanimité s’explique notamment par les fragilités économiques de la zone euro. L’Allemagne, leader économique de la région, est ainsi entrée en déficit commercial pour la première fois depuis 1991.

La monnaie unique européenne est, elle aussi, attaquée. Le risque d’une pénurie de gaz dans la zone euro amène ainsi les investisseurs à s’en détourner. Selon plusieurs analystes, il y a désormais 60% de chance que l’euro atteigne la parité avec le dollar, ce qui serait une première depuis plus de 20 ans.

L’économie française déçoit

En France, l’économie nationale continue de décevoir. Dans son dernier rapport sur l’état de l’économie française, la Banque de France a revu en très nette baisse ses prévisions de croissance. L’institution table désormais sur une croissance de 2,3 % du PIB national en 2022, contre 2,8 % initialement. En 2023, la croissance du PIB serait de + 1,2 % en moyenne, du fait d’une certaine persistance des chocs actuels. La Banque de France n’écarte toutefois pas le scénario d’une récession l’an prochain.

Par ailleurs, l’inflation continue de poser des problèmes. Selon l’Insee, la hausse des prix à la consommation a atteint + 5,8 % en juin sur un an, contre +5,2% en mai.

De l’autre côté de la Manche, la multiplication des démissions au sein du gouvernement de Boris Johnson l’a lui-même poussé à démissionner de la tête du parti conservateur, prélude à un départ du 10 Downing Street. Les nombreux scandales et polémiques au cours des derniers moins avaient rendu son maintien à la tête du gouvernement britannique quasiment intenable. Le premier ministre britannique attend désormais qu’un remplaçant soit nommé par son parti.

Vers une hausse de la production de pétrole ?

Sous l’impulsion de l’Europe et des États-Unis, de nombreux pays se sont mis d’accord pour sanctionner la Russie. Parmi les décisions prises, celles de réduire drastiquement les importations de pétrole et de gaz Russe ont des incidences économiques très concrètes. Résultat, les prix de l’essence et du gaz explosent. Hélas, les options pour les remplacer ne sont pas légion. L’une des solutions pourrait être de négocier avec L’Organisation des pays exportateurs de pétrole (OPEP) une hausse de leur production. Bien que cette coalition se soit engagée à revenir à sa production appliquée avant la crise du covid-19, soit 9.7 millions de barils par jour, peu de membres (hormis l’Arabie Saoudite et les Emirats-Arabe-Unis) tiennent aujourd’hui leurs engagements.

De plus, les exportations de la Libye sont à un tiers du niveau de leur niveau habituel. La crise politique ayant provoqué la suspension des expéditions des deux plus grands ports du pays. À ce stade, une baisse des prix du pétrole viendrait donc probablement d’une baisse de la demande.

Les convictions de Scala Patrimoine sur les marchés financiers

Les crises géopolitiques ont souvent eu un impact brutal, mais relativement court sur les marchés financiers et il est important de ne pas céder à la panique. Une approche constructive consiste à diversifier ses investissements et à identifier des thèmes crédibles à long terme, en évitant les comportements dictés par la peur. La croissance asiatique et les thèmes d’investissement ESG pourraient, à notre sens, offrir de plus grandes opportunités après la récente baisse des marchés financiers. Nous avons ainsi intégré dans nos portefeuilles des investissements sur la thématique de l’eau et du bois mais aussi pris des positions sur la robotisation et la digitalisation.

À cause de la crainte de l’inflation et de la hausse des taux, nous pensons que les produits de taux protégeront moins les portefeuilles.

Enfin, nous conservons une allocation aux investissements alternatifs pour 30% du portefeuille. Nous nous sommes à cet effet positionnés sur des fonds Long/Short neutres aux marchés, sur des fonds de stratégies décorrélées des marchés financiers (fusions/acquisitions, fonds de performances absolues) et sur l’inflation que nous renforçons progressivement. La dette privée et le private equity offrent aussi de belles opportunités sur le long terme, à condition d’être sélectif.

Nous pensons continuer à prendre des expositions sur les marchés financiers afin de profiter des points d’entrée. Après la forte baisse de ce début d’année, il sera nécessaire de sélectionner avec soins les régions et secteurs les mieux à même à rebondir. Afin de limiter les risques, nous augmenterons au fur et à mesure les expositions si nous jugeons que des opportunités existent.

encore plus

d’articles.