Le rendez-vous des marchés financiers – Janvier 2023

Marchés financiers : les points clés

- Les marchés actions et obligataires ont connu une année 2022 particulièrement difficile.

- Les États-Unis devraient pouvoir éviter la récession, contrairement à l’Europe.

- La Chine a levé une grande partie de ses restrictions sanitaires pour faciliter le redémarrage de son économie.

Marchés financiers : une année 2022 particulièrement difficile

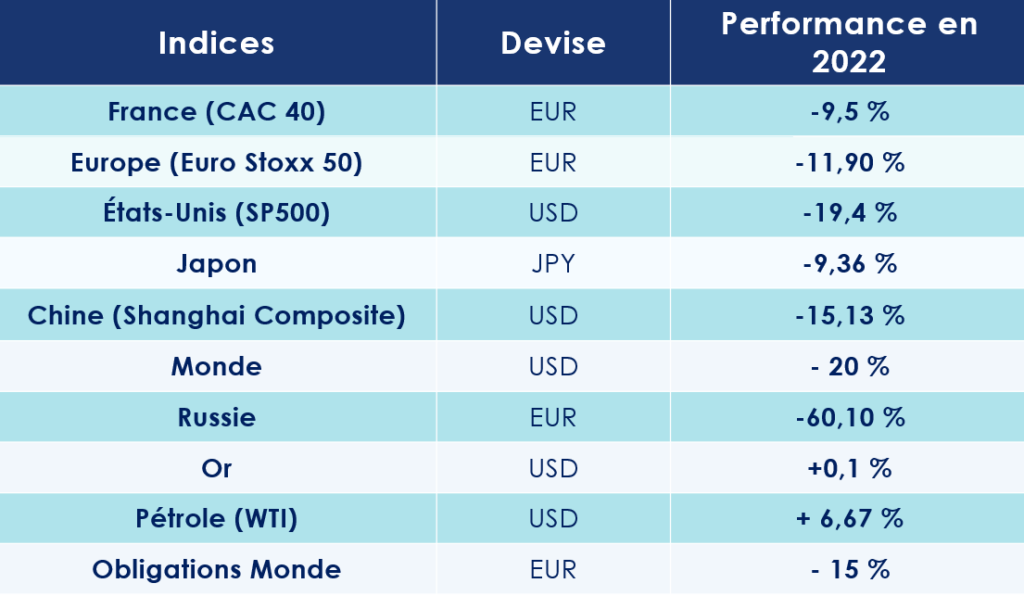

L’année 2022 ne fut pas de tout repos sur les marchés financiers. Plombés par la guerre en Ukraine, la résurgence de l’inflation, le resserrement des politiques monétaires et les mesures sanitaires restrictives imposées par le gouvernement chinois, les principaux indices boursiers ont lourdement chuté. L’indice mondial MSCI World a abandonné près de 20% tandis. Le CAC a lui aussi perdu du terrain (- 9,75 %), tout comme le Dow Jones (- 9,9 %) et le Nasdaq Composite (- 9,5 %). Enfin l’indice chinois, le CSI 300, s’est délesté de près de 21 %.

Le cycle de resserrement monétaire orchestrée par banques centrales a également provoqué de fortes secousses sur les marchés obligataires, qui affichent des contre-performances historiques. La valeur des obligations mondiales a chuté de plus de 15 %. Les obligations souveraines de la zone euro abandonnent, quant à elles, 18,2 % sur l’année.

Mais comme le dit si bien le dicton : « après la pluie vient le beau temps ». Les marchés financiers n’ont donc pas tardé à retrouver des couleurs. Le début d’année fut même tonitruant. Le CAC 40 a franchi la barre des 7 050 points, avant de reprendre un peu sa respiration. Les messages de fermetés envoyées par la banque centrale européenne, par l’intermédiaire de sa présidente, Christine Lagarde ont, en effet, troublé les investisseurs internationaux, qui espéraient une détente plus rapide des politiques monétaires menées par les banques centrales.

Savoir naviguer par manque de visibilité

Comme l’année dernière, les investisseurs doivent, à notre sens, se préparer à naviguer dans un environnement caractérisé par des crises multiples, ou « poly-crises ». 2023 continuera d’être marqué à la fois par les conséquences de la guerre en Ukraine, les tensions inflationnistes et les décisions politiques du gouvernement chinois vis-à-vis de la crise sanitaire.

Vers un atterrissage en douceur aux États-Unis

L’inflation américaine se stabilise

Aux États-Unis, le pic d’inflation pourrait avoir été atteint. Depuis le mois de juin, le rythme de la hausse des prix a fortement ralenti. « La combinaison des deux chocs d’offres, l’un hérité de la crise sanitaire et l’autre de la guerre en Ukraine, s’apaise. Les tensions logistiques (congestion portuaire, délais de livraison…) sont presque revenues à la normale et les prix des matières premières ont reflué » expliquent les analystes de la société de gestion Ecofi. Autrement dit, les forces inflationnistes vont se tarir peu à peu. Mais il faudra tout de même compter sur une inflation toujours importante en 2023. D’après le Département du Travail, l’indice des prix à la consommation aux USA avait augmenté de 6,5% en décembre 2022 par rapport au même mois de 2021.

La FED calme le jeu

Cet environnement va-t-il inciter la FED à ralentir sa politique de resserrement monétaire ? Tous les scénarios restent ouverts. L’institution américaine a déjà beaucoup fait l’année dernière, en remontant ses taux directeurs de 0,25 % à 4,50 %. Mais d’autres hausses de taux sont déjà prévues, d’une moindre ampleur cependant. C’est en tout cas le discours tenu par le président de la Fed de Philadelphie, Patrick Harker : « Je m’attends à ce que nous relevions les taux encore à quelques reprises cette année, mais à mon avis, l’époque où nous ajoutions 75 points de base en une fois est sûrement révolue ».

Optimisme sur la croissance américaine

Concernant, l’état de santé de l’économie américaine, les analystes sont partagés. Certains anticipent une récession cyclique relativement courte. Tandis que d’autres, comme Ecofi, pensent que le pays de l’Oncle Sam peut encore espérer échapper à la récession : « la combinaison de signaux extraits du marché de l’emploi ou encore de la consommation dans les services nous incite à ne pas anticiper de récession en 2023 pour les États-Unis ». Un optimisme partagé par Janet Yellen, la ministre de l’Économie et des Finances de Joe Biden, Janet Yellen : « malgré les risques auxquels l’économie est confrontée, les États-Unis sont sur la bonne voie pour faire ralentir l’inflation ». Ajoutant que « La récession peut être évitée ».

En revanche, l’Europe ne devrait pas avoir cette chance …

Une récession de courte durée sur le vieux continent ?

L’inflation continue d’inquiéter

En Europe, les politiques budgétaires mises en œuvre pour soutenir l’économie du continent ont rempli leurs offices. Il faut dire que des moyens conséquents ont été alloués. En 2020, l’Union européenne a, par exemple, engagé 2 018 milliards d’euros jusqu’en 2027, dans le cadre du plan Next Generation EU. Des actions qui ont permis aux pays européens de mieux absorber le choc inflationniste et de préserver la dynamique du marché de l’emploi et la consommation des ménages.

Malgré ces efforts, les économistes anticipent cependant une entrée en récession – de faible amplitude – de l’économie européenne pour le 4e trimestre 2022 et le 1er trimestre 2023.

Autre mauvaise nouvelle, l’indice des prix à la consommation affiche sur un an une hausse de 9,2% en décembre, contre 10,1 % en novembre. Un niveau qui reste bien trop important aux yeux de la Banque centrale européenne (BCE).

Christine Lagarde refroidit les investisseurs

Interrogée lors du forum économique mondial de Davos, Christine Lagarde, a affiché sa détermination à enrayer la spirale inflationniste : « Nous maintiendrons le cap jusqu’à ce que nous soyons passés en territoire restrictif pendant suffisamment longtemps pour pouvoir ramener l’inflation à 2% dans un délai convenable ». Le moins que l’on puisse dire est que cette sortie médiatique a douché les espoirs de nombreux investisseurs, qui espéraient que la BCE porte un coup de frein à sa politique de resserrement monétaire.

Pour rappel, en décembre dernier, la Banque centrale européenne (BCE) avait relevé ses principaux taux directeurs de 0,50 point de pourcentage, optant ainsi pour un resserrement plus modéré que les mois passés. Le principal taux de refinancement étant aujourd’hui de 2,5%.

Un sommet UE-Ukraine sous haute tension

À la lisière de l’Europe, la guerre opposant l’Ukraine à la Russie continue. Dernier épisode dramatique en date, le ministre ukrainien de l’Intérieur, Denys Monastyrsky, a été tué dans l’écrasement de son hélicoptère qui a fait au moins 14 morts. Cet événement souligne encore un peu plus l’importance du sommet UE-Ukraine qui se tiendra à Kiev le 3 février prochain.

Le programme s’annonce chargé. Les différentes parties prenantes devraient notamment évoquer la mise en œuvre des 18 milliards d’euros d’aides promis par l’Union européenne au pays et renforcer la politique de sanctions appliquées contre la Russie.

Détente sur les prix de l’énergie

En fin d’année dernière, les prix de l’énergie ont connu une chute spectaculaire. Les températures très douces, la baisse sensible de la consommation et les importations massives de Gaz naturel liquéfié (GNL) ont permis d’éviter le pire. Symbole de cette détente, le prix de référence du gaz dans l’Union européenne, le TTF néerlandais, était inférieur à 75 € le MWh début janvier, contre près de 340 € au plus fort de la crise.

Il en est de meme pour le cours du pétrole Brent en dollars qui oscille autour de 85 dollars actuellement, après avoir dépassé le seuil des 126 dollars en mars dernier.

Chine : un virage à 180°

Levée des principales mesures sanitaires

La politique sanitaire « Zéro Covid » défendue par Xi Jinping ne pouvait plus durer. Le contexte social était devenu extrêmement tendu, nourri notamment par les jeunes diplômés en quête d’un travail. De nombreuses manifestations avaient d’ailleurs embrasé la chine en fin d’année dernière. Sortie renforcée du 20e Congrès du Parti communiste chinois ayant eu lieu en octobre dernier, le président chinois a donc changé son fusil d’épaule, en mettant notamment fin aux mesures sanitaires les plus restrictives.

Cette décision intervient dans un contexte économique particulièrement difficile pour la Chine. La croissance du pays dépassera à peine 3% en 2022. Symboles de ses désillusions : le secteur immobilier est aujourd’hui aux abois tandis que la production industrielle du pays n’en finit plus de baisser.

Le déclin démographique se précise

Cet allégement des mesures sanitaires aura toutefois un coût sur le plan humain. Le vaccin chinois présentant une efficacité toute relative. Certains spécialistes anticipent malheureusement plus d’un million de décès dans le pays.

En plus de cet effroyable drame humain, Xi Jinping devra également composer avec le vieillissement de la population. Pour la première fois en 60 ans, la population chinoise a diminué. Le pays compte aujourd’hui 1,41 milliard d’habitants, soit 850.000 de moins qu’il y a un an. Ce déclin démographique pourrait venir – lui aussi – freiner la croissance à long terme de la deuxième puissance économique mondiale. Autre conséquence, l’Inde devrait détrôner très rapidement la Chine en tant que pays le plus peuplé au monde.

Les convictions de Scala patrimoine sur les marches financiers

Les marchés financiers

Sur le long terme et dans le cadre d’investissements diversifiés, les marchés financiers présentent un intérêt indéniable. Voici les thèmes que nous privilégions.

Sur les marchés actions

– Les technologies, notamment celles liées à l’intelligence artificielle, à la cybersécurité, à la 5G, à la réalité augmentée, qui sont autant de leviers de croissance pour les entreprises, et ce dans tous les secteurs d’activité. Pourtant, ces thématiques ont souffert en 2022. Elles offrent donc un bon point d’entrée, à moyen/long terme.

– Les énergies renouvelables, en raison de l’accroissement de la demande pour des sources d’énergie propres et durables.

– Les marchés émergents, en particulier la Chine dont le pays a accusé un retard économique important depuis la crise du covid. La levée des principales mesures de restrictions sanitaires pourrait relancer une croissance atone.

Sur les marchés obligataires

– Les fonds obligataires à échéance. L’investissement obligataire est redevenu intéressant, le risque étant beaucoup mieux rémunéré. Il faut cependant privilégier les maturités de 2 à 4 ans.

Sur le marché Carbone

– Compte tenu de la réglementation, l’investissement dans le crédit carbone nous semble une opportunité à long terme. Un positionnement qui tend par ailleurs à favoriser la baisse des émissions lorsque les crédits deviennent plus chers sur le marché.

Les produits structurés

Un contexte favorable

L’inversion de la courbe des taux a créé un momemtum favorable aux produits structurés investis sur de courtes et moyennes durées. Les produits émis pour une durée allant de 1 à 4 ans proposent ainsi des rendements très attractifs, en comparaison des placements de long terme. Pour saisir au mieux cette opportunité, les équipes de Scala Patrimoine se positionnent sur des produits structurés ayant une durée de vie assez courte et dont le capital est totalement garanti (hors risque pesant sur l’émetteur). Ces derniers proposent également une différence de rendement assez faible avec ceux avec intégrant une barrière de protection limitée.

Les points de vigilance

Avant d’investir sur des produits structurés, soyez toutefois vigilants concernant :

– Les coûts associés à ce placement, car les produits structurés sont très souvent « surchargés » en frais ;

– La maturité/l’échéance de ces produits, pour ne pas immobiliser votre épargne sur une trop longue période

– Le rendement des produits, car touts les gains générés par un placement impliquent une contrepartie (de temps, de liquidité, de risque …).

Outre les produits structurés, la dette privée et le private equity sont également des investissements pertinents, à condition d’être sélectif.

encore plus

d’articles.