Le rendez-vous des marchés financiers – Février 2023

Marchés financiers & économie : les points clés

- Les marchés financiers, et notamment le CAC 40, atteignent des sommets ;

- Le risque d’un ralentissement sévère de l’économie américaine en 2023 s’éloigne ;

- La Grande-Bretagne pourrait être le seul grand pays européen en récession cette année ;

- La tension monte entre les dirigeants chinois et américains, après l’épisode du ballon chinois suspecté d’espionnage, abattu au large des côtes de la Californie.

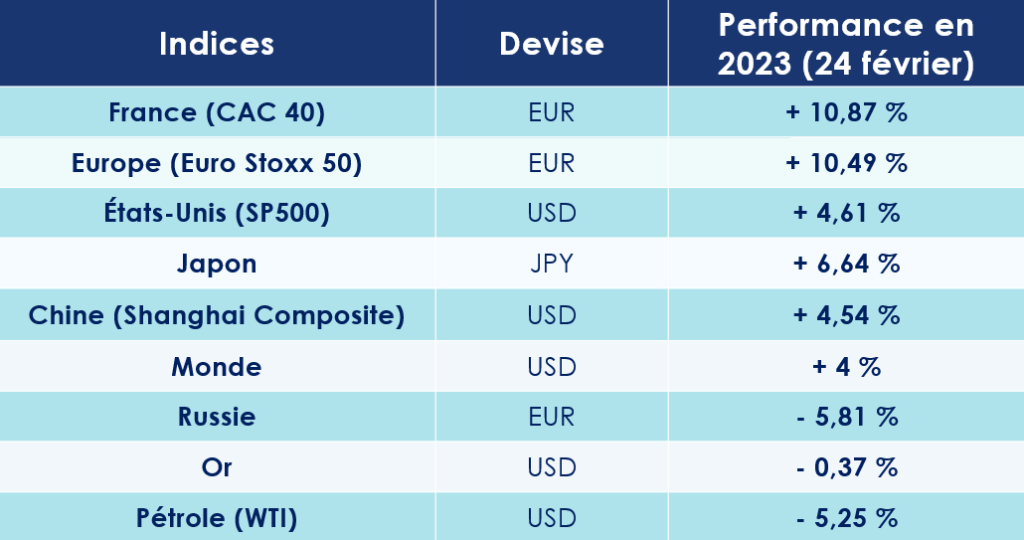

Marchés financiers : le CAC 40 bat son record !

Les investisseurs boursiers baignent dans une douce euphorie. 35 ans après sa création, le CAC 40 – l’indice phare de la place parisienne – vient d’établir un nouveau record à 7 387 points. Même son de cloche sur les marchés financiers internationaux où l’optimisme règne en maitre.

Comment expliquer cette très belle dynamique boursière ? Trois éléments peuvent être mis en avant :

– la baisse significative des prix des matières premières et du fret. Celle-ci ayant apaisé les tensions inflationnistes mondiales ;

– la très bonne tenue du marché de l’emploi et de la consommation des ménages en Europe et aux États-Unis ;

– la suppression d’une grande partie des restrictions sanitaires en chine et la réouverture de son économie.

Sur les marchés obligataires, les taux se maintiennent à des niveaux élevés, par rapport à ce que nous avons connu au cours des 10 dernières années. Le taux à 10 ans américain est proche de 3,9% tandis que le 10 ans allemand tourne autour de 2,5%. Le taux à 10 ans français est, quant à lui, de 2,97 %. Rappelons qu’au début de l’année 2022, l’OAT 10 ans était encore inférieur à 0,5 % sur 10 ans.

Les risques géopolitiques pèsent toujours sur les marchés financiers

Vladimir Poutine continue à défier l’occident

L’excellent début d’année des marchés financiers ne doit pas occulter les risques géopolitiques qui pèsent sur la croissance mondiale.

En Ukraine, la guerre opposant le pays dirigé par Volodymyr Zelensky et la Russie continue de faire rage. Les combats les plus violents se concentrent actuellement autour de Bakhmout, une ville minière située à l’est de l’Ukraine. En parallèle, les dirigeants internationaux se livrent à une véritable partie d’échecs. Le président américain, Joe Biden, vient d’effectuer une visite surprise à Kiev, en réitérant son soutien « indéfectible » à la cause ukrainienne.

Des propos qui ne sont pas passés inaperçus en Russie. Vladimir Poutine regrettant que « l’élite occidentale ne cache pas ses objectifs qui sont d’infliger une défaite stratégique à la Russie, c’est-à-dire qu’un conflit local doit entrer dans une phase d’affrontement mondial ». Le président Russie a profité de l’occasion pour annoncer le retrait de la Russie de l’accord « New Start » sur le désarmement nucléaire. Et son pays pourrait bientôt compter sur un allié extrêmement puissant : la Chine. Jens Stoltenberg, le secrétaire général de l’Otan, se montrant en effet « de plus en plus inquiet » d’un possible soutien militaire de Pékin à Moscou.

Tensions entre les USA et la Chine

Il faut dire que les relations sino-américaines ne sont pas au beau fixe. Elles se sont même fortement tendues après qu’un avion de l’armée américaine ait abattu un ballon chinois suspecté d’espionnage au large des côtes de la Californie. Lors de la dernière Conférence de Munich sur la sécurité, Antony Blinken, le secrétaire d’État américain, s’est entretenu de manière informelle avec Wang Yi, membre du bureau politique du Parti communiste chinois. Un échange qui n’a malheureusement pas permis d’atténuer les nombreux sujets de crispation entre les deux pays (Taiwan, Russie, Ballons de surveillance …). Pékin dénonçant même la « mentalité de guerre froide » de Washington ! Ambiance.

Enfin, la situation se tend également au Moyen-Orient. Le Premier ministre israélien Benjamin Netanyahu souhaitant notamment « normaliser » ses relations avec l’Arabie Saoudite pour mieux faire face à la menace iranienne.

Marchés financiers : vers un recul de la menace inflationniste ?

USA : bientôt un pivot monétaire ?

Aux États-Unis, les tensions inflationnistes commencent à s’apaiser. L’inflation, sur un an, au mois de janvier, était de 6.4%, contre 6.5% en décembre. En réponse, la banque centrale américaine a de nouveau relevé ses taux, mais de seulement 0,25 point.

Signe de la confiance des banques centrales à enrayer la spirale inflationniste, Goldman Sachs anticipe désormais « seulement » trois hausses de taux de la Fed en 2023, d’un quart de point à chaque fois. La banque centrale américaine viserait ainsi un taux final de 5,25 % – 5,5 %. Le point haut du cycle de resserrement monétaire étant attendu en juillet. C’est au cœur de l’été que Jerome Powell réaliserait alors le « pivot » de sa politique monétaire, c’est-à-dire le moment où il cessera d’augmenter les taux, pour se diriger vers un nouveau cycle économique et monétaire.

La BCE fait preuve de prudence

Sur le vieux continent, la Banque centrale européenne a relevé ses taux de 0,50 %. Une augmentation qui porte désormais le taux de refinancement de la BCE à 3 %. Deux autres hausses des taux, de 0,25 %, étant attendues d’ici l’été. Mais comme aux États-Unis, l’institution dirigée par Christine Lagarde ne devrait plus tarder à pivoter vers une politique moins restrictive.

L’économie américaine tire son épingle du jeu

Un rebond de l’économie mondiale ?

Le Fonds monétaire international (FMI) se montre rassurant sur l’état de l’économie mondiale. L’institution vient, en effet, de relever sa prévision de croissance mondiale pour 2023. Elle table désormais sur une croissance de 2,9% cette année, contre 2,7% lors de sa précédente étude.

Cet optimisme s’explique notamment par la résilience de la consommation aux États-Unis et en Europe, la baisse des prix de l’énergie et la réouverture de l’économie chinoise. L’économie américaine continue d’ailleurs de jouer un rôle de moteur. Les ventes au détail de janvier ont affiché une très belle progression : à + 3% sur un mois contre +2 % attendu et une baisse de -1.1 % le mois précédent.

Le marché de l’emploi américain en forme olympique

L’autre bonne nouvelle nous vient – comme d’habitude – du marché de l’emploi. Celui-ci impressionne les observateurs par sa solidité et son dynamisme. Les créations de nouveaux postes sont une nouvelle fois en forte progression à + 517 000 ! Le taux de chômage affiche un nouveau repli et se situe sur son niveau le plus bas depuis 53 ans à 3,4 %.

Pourtant, certains nuages viennent assombrir un peu le paysage. Le dernier indice ISM des directeurs d’achats dans le secteur manufacturier, à 42,5 pour la partie « nouvelles commandesؘ » a déçu. Autre sujet d’inquiétude : l’immobilier. Le secteur pourrait subir de plein fouet la hausse des taux d’intérêt. La baisse récente de 27 % des ventes de logements neufs sur un an matérialise d’ailleurs un peu plus ces craintes.

Malgré tout, le scénario d’un atterrissage en douceur de l’économie américaine tient toujours la corde.

L’économie européenne offre une belle résistance

Les risques d’une crise énergétique s’éloignent

Les craintes autour d’une récession en Europe se dissipent aussi. L’économie européenne fait, en effet, preuve d’une belle résistance. Les analystes tablent désormais sur une croissance de 0,9 % dans la zone euro en 2023, soit respectivement 0,5 point de pourcentage de plus que selon les prévisions de l’automne.

Les risques d’une rupture d’approvisionnement énergétique, et notamment de gaz, sont désormais écartés, du moins à court terme. Eurostat, l’outil statistique de la Commission européenne, vient d’annoncer que la consommation de gaz naturel de l’UE avait diminué de 20,1 % au cours de la période août-novembre 2022, par rapport à la consommation moyenne de gaz pour les mêmes mois entre 2017 et 2021. Une baisse qui s’explique notamment par :

– des températures supérieures à la normale et donc une baisse des consommations de chauffage dans le secteur résidentiel ;

– l’application du règlement européen de juillet qui demandait à chaque État une baisse coordonnée de la demande de gaz de 15 % par rapport à la moyenne des cinq dernières années.

En parallèle, les entreprises montrent également une belle résilience. 60% des sociétés du Stoxx Europe 600 ont publié un bénéfice par actions au-dessus des attentes avec une moyenne de 8,4 %.

Seule ombre au tableau, la production industrielle de la zone euro était en recul en décembre (-1.1% sur un an).

L’économie du Royaume-Uni en difficulté

Au Royaume-Uni, l’heure n’est plus à la fête. La Grande-Bretagne pourrait être le seul grand pays européen en récession en 2023. Il faut dire que le niveau d’inflation demeure extrêmement élevé. Il était de 10,5 % en décembre 2022, sur un an. Tant et si bien que la Bank of England doit maintenir une politique de remontée des taux très agressive. Elle vient d’ailleurs de relever ses taux de 50 points de base, à 4 %.

Chine : un retour à meilleure fortune ?

Xi Jinping a mis en œuvre un spectaculaire pivot sanitaire. En fin d’année dernière, pour libérer l’économie du pays, le Président de la République populaire de Chine a levé d’un coup les principales mesures de restriction sanitaire. Et les premiers résultats sont attendus dès cette année. Le Fonds monétaire international (FMI) anticipe une croissance de 5,2% (contre 3 % en 2022). La Chine contribuerait ainsi à un quart de la croissance mondiale.

Le pays est certes entré dans une phase de maturité avec un vieillissement de sa population et un besoin de consolider sa classe moyenne, mais le potentiel économique demeure. Dans les années à venir, la consommation intérieure devrait d’ailleurs jouer un rôle important. Ce retour à meilleure fortune de l’économie chinoise devrait également être soutenu par le déploiement de deux nouveaux vaccins contre le covid : l’un par ARN messager et l’autre sous forme d’inhalation. Deux solutions qui participeraient à améliorer l’immunisation collective de la population.

Pour réussir sa relance économique, la Chine devra toutefois répondre à deux défis : éviter un effondrement du secteur immobilier et mieux insérer les jeunes diplômés sur le marché de l’emploi.

Les convictions de Scala patrimoine sur les marchés financiers

Les marchés financiers : les actions

Malgré le fort rallye observé ce début d’année (près de 9% pour l’indice européen STOXX600 et 3,4% pour l’indice américain S&P500), la consolidation du mois de février nous rappelle que les incertitudes restent grandes sur les marchés financiers.

Les derniers indicateurs macroéconomiques pointent une économie plus résiliente qu’attendue des deux côtés de l’Atlantique. L’apaisement des tensions sur les prix de l’énergie, les bons résultats des entreprises au T4 en Europe ainsi que des perspectives moins hawkish pour la politique monétaire de la Fed ont alimenté le rebond de marché.

-

Une plus grande sensibilité des marchés financiers aux mauvaises nouvelles

Aujourd’hui les marchés financiers bénéficient d’une marge de sécurité bien plus faible (les actions européennes sont revenues sur les niveaux observés avant l’invasion russe en Ukraine) qui rend les valeurs plus sensibles aux mauvaises nouvelles, notamment sur le volet géopolitique. Les derniers chiffres économiques soulignent que l’activité ne ralentit pas comme attendu et le rebond de l’inflation sous-jacente en janvier en Europe comme aux États-Unis laisse les marchés envisager une réponse monétaire plus dure que ce qui était anticipé le mois dernier.

-

Une prise d’une partie des bénéfices

Dans ce contexte, nous pensons qu’il est judicieux de prendre quelques bénéfices après la belle performance des marchés depuis le début du T4 2022.

Nous continuons de privilégier les thèmes des énergies renouvelables et de l’efficience énergétique. La guerre en Ukraine a révélé la nécessité d’une souveraineté énergétique pour l’Europe qui ne peut plus dépendre des importations russes, accélérant le besoin d’investissements massifs en infrastructures vertes.

Attention aux valeurs de croissance, notamment la tech US. Ces valeurs très sensibles aux mouvements des taux d’intérêt pourraient continuer à souffrir de la hausse prolongée des taux directeurs.

Les valeurs cycliques continuent de bénéficier des solides publications économiques. Nous considérons toutefois que les facteurs qui ont porté ses valeurs sont déjà intégrés dans les prix (réouverture de la Chine, apaisement des pressions inflationnistes et baisse du dollar).

-

Un attrait pour les marchés financiers émergents

Nous conservons notre vue positive sur les actions émergentes avec un biais géographique en faveur de la Chine. Malgré la hausse des valeurs de près de 30% depuis l’automne, les actions chinoises sont échangées à des valorisations bien inférieures aux marchés développés et la réouverture de l’économie consécutive à l’abandon de la politique zéro-covid reste l’un des principaux soutiens aux actions chinoises. Toutefois, la correction du mois de février alimentée principalement par la montée des tensions US-Chine rappelle qu’à court-terme, le marché peut rester volatile.

Sur les marchés obligataires

Les taux de rendement sont repartis à la hausse aux États-Unis comme en Europe au mois de février. Le taux 2 ans américain est revenu à des points hauts que nous n’avions plus observés depuis 2007. Les indices swap US montrent que les attentes de hausse de taux directeurs pour le FOMC de mars ont augmenté, pointant une réappréciation du taux terminal de la Fed par les marchés (un pic attendu en juillet à 5,25%).

Dans ce contexte nous continuons de privilégier les obligations de maturité relativement courtes (inférieures ou égales à 4 ans) afin de réduire la sensibilité du portefeuille à la hausse des taux et privilégions le segment investment grade permettant de limiter drastiquement le risque de taux de défaut des entreprises dans un environnement de hausse des couts d’emprunt. Nous restons en faveur des fonds obligataires à échéance de maturité courte permettant de sécuriser le taux de rendement.

Sur le private equity

Le private equity reste un outil de diversification et de décorrélation aux marchés boursiers très rémunérateur sur le long terme. On a observé un rendement moyen sur 10 ans d’environ 14% toutes stratégies confondues. Cependant, l’écart de performance peut être important entre les fonds d’investissement considérés. La qualité de sélection des fonds reste primordiale. De plus, la classe d’actif bénéficie d’un « effet dénominateur » intéressant.

En effet, les parts de fonds private equity sont plus attractives qu’elles ne l’étaient sur le marché secondaire. La baisse des marchés actions en 2022 a mécaniquement gonflé l’allocation en fonds de private equity chez les investisseurs institutionnels, les contraignant à revendre.

Si vous souhaitez plus d’informations sur le sujet, n’hésitez pas à nous contacter.

encore plus

d’articles.