Cas pratique en gestion de patrimoine : la cession d’entreprise

Scala Patrimoine accompagne de nombreux entrepreneurs dans la gestion de leur patrimoine. Aux côtés de professionnels du chiffre et du droit aguerris, nous mettons en œuvre des stratégies innovantes. Pour aider le chef d’entreprise et le professionnel libéral à réaliser leurs objectifs patrimoniaux, nos stratégies prennent en compte leurs actifs personnels et les professionnels,

Dans le cadre de ce cas pratique, issu d’un dossier sur lequel nos équipes ont travaillé, vous pourrez découvrir comment le cabinet a œuvré aux côtés de l’un de ses clients lors de la cession de son entreprise, en 2022.

Avant-propos

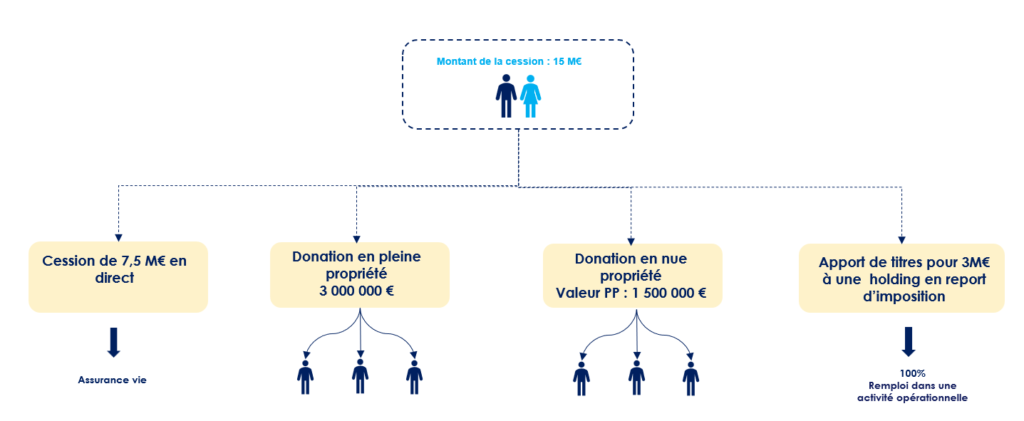

Âgé d’une soixantaine d’année, notre client est marié sous le régime de la communauté réduite aux acquêts. Il est propriétaire d’actions d’un laboratoire pharmaceutique, dont le capital social est réparti entre quatre associés. Monsieur détient environ 30 % du capital. Ses actions sont valorisées à 15 millions d’euros.

Le cabinet a été consulté afin de déterminer une stratégie patrimoniale globale adaptée à sa situation et ses besoins. Celui-ci avait, dans un premier temps, besoin d’être accompagné dans le cadre des opérations de précession de son entreprise. Puis, dans un second temps, lorsque la vente de l’entreprise a été concrétisée, dans la gestion de ses actifs patrimoniaux.

Les objectifs patrimoniaux

En tant que family officer, notre rôle est d’échanger avec les clients sur leur situation personnelle et professionnelle. Ces discussions à battons rompus doivent les aider à identifier et verbaliser leurs objectifs et leurs besoins.

De nos différentes discussions, plusieurs objectifs ont été ciblés :

– La création de revenus complémentaires pour la retraite. En effet, lors de son départ à la retraite, une baisse de revenus significative sera constatée. Cette chute impactera nécessairement le train de vie du client. Il est donc impératif d’anticiper ce moment et d’adapter sa stratégie d’investissement à ce besoin.

– L’organisation de la transmission. Les actifs professionnels, c’est-à-dire les actions détenues par Monsieur dans le laboratoire pharmaceutique, représentent la majeure partie de son patrimoine. La cession peut lui donner l’opportunité de transmettre une partie de son patrimoine, notamment ses titres, pour protéger ses enfants.

– Le réinvestissement d’une partie de ses actifs dans le secteur de la biotech. Le client a pour projet de réinvestir une partie des liquidités dans la biotech. Un secteur qu’il connait parfaitement.

Important : une cession d’entreprise qui n’a pas été préparée peut entrainer de lourdes conséquences sur le plan juridique, fiscal et financier. Il est donc indispensable de mettre en œuvre une stratégie patrimoniale adaptée à la situation et aux objectifs de l’entrepreneur. Des choix qui doivent notamment tenir compte de ses objectifs personnels à court, moyen et long terme. Il sera par ailleurs essentiel de préparer cette cession bien en amont de l’évènement de liquidité. Chacune des décisions qui sont prises devant aussi être parfaitement complémentaires.

1er objectif : Création de revenus complémentaires : la cession d’actions d’une entreprise en direct

Définir ses besoins financiers pour la retraite

L’entrepreneur souhaite se constituer des revenus complémentaires afin de pouvoir maintenir son train de vie à la retraite.

L’idée étant de profiter de la cession pour monétiser une partie de son patrimoine professionnel et ainsi utiliser ces sommes dans un objectif de capitalisation.

Pour ce faire, il est – au préalable – nécessaire de répondre à la question suivante : quel est le montant de revenus complémentaires dont j’aurai besoin à la retraite afin de maintenir mon train de vie ?

Une fois un revenu cible établi, nous pouvons définir la somme à investir en partant d’une hypothèse de rendement prudente. Puis, après avoir pris en compte la fiscalité sur la plus-value, nous pouvons déterminer le nombre d’actions à céder en direct.

Choisir l’enveloppe financière la mieux adaptée à ses besoins

Comme support d’investissement, nous avons opté pour le contrat d’assurance-vie, pour l’ensemble des avantages que ce dernier support confère. Ce contrat répondant, en effet, parfaitement au double objectif fixé : la capitalisation et la préparation de la transmission.

En effet, en présence de 3 enfants, grâce aux abattements de 152 500 € par parent et par bénéficiaire, il est possible de transmettre jusqu’à 915 000 € (pour le couple) en franchise d’impôts.

L’objectif en l’espèce était de remplir également les tranches à 20% (après l’abattement de 152 500 € par parent et par bénéficiaire, une taxation de 20% s’applique jusqu’à 700 000 €) afin de bénéficier d’une imposition favorable au moment de la succession.

Le client, qui disposait déjà d’une assurance-vie, a alimenté son contrat jusqu’à atteindre 1 705 000 € par enfant :

– 305 000 € exonérés (152 000 € x2) ;

– 1 400 000 € (700 000 € x2) imposés au taux de 20 %.

Soit, un montant total placé en assurance-vie de 5 115 000 €.

Cette première stratégie permet de répondre aux objectifs du client. C’est à dire se constituer des revenus complémentaires tout en anticipant la transmission de son patrimoine.

2ème objectif : Anticiper immédiatement la transmission du patrimoine : les donations avant cession pour purger les plus-values latentes

Un abattement limité

Les donations avant cession pour purger les plus-values latentes permettent d’optimiser simultanément l’imposition générée par la cession ainsi que la transmission.

En effet, l’intérêt de cette opération est de purger les plus-values latentes. La date d’acquisition des titres par les donataires étant la même que la donation, aucune plus-value ne sera constatée lors de la cession. Attention toutefois, des droits de mutation à titre gratuit restent dus.

Si les abattements applicables aux donations entre parents et enfants n’ont pas encore été consommés (l’abattement de 100 000 € par parent et par enfant est utilisable tous les 15 ans), vous pouvez les utiliser. Dans notre cas d’espèce, des donations de moins de 15 ans avaient été réalisées.

En coordination avec le reste de la stratégie patrimoniale, nous avons procédé à une donation de titres précession. Cette dernière se concrétisant à hauteur des tranches basses du barème des droits de donation.

La technique du démembrement de propriété

Il est tout à fait envisageable de céder en pleine propriété ou en démembrement. Dans notre cas d’espèce, nous avons mis en place les deux cas de figure :

– une donation en pleine propriété pour chaque enfant : la cession se fait ensuite par les enfants. Les droits ont été pris en charge par les donateurs.

– une donation en nue-propriété pour chaque enfant : la cession est ensuite conjointe entre les nus-propriétaires (les enfants) et les usufruitiers (les parents) – la partie concernant l’usufruit reste la seule taxable (selon le barème de l’article 669-1 du CGI)

Concernant la cession de titres démembrés, nos clients avaient identifié un actif immobilier sur lequel ils souhaitaient, conjointement, remployer le fruit de la cession. Dès lors, l’arbitrage de la donation de titres en nue-propriété a été pensé autour de cet objectif. Le prix de cession peut faire l’objet d’une subrogation de telle sorte que le démembrement soit maintenu sur un nouvel actif acquis après remploi. Les parents sont ainsi usufruitiers sur le bien et les enfants nus-propriétaires.

3ème objectif : Remploi d’une partie du prix de cession dans un secteur d’activité connu par le cédant

En l’espèce, notre client, en amont de la cession, avait pour objectif de remployer une partie de son prix de cession dans une entreprise spécialisée dans le domaine de la biotech. Ce secteur d’activité étant cher à Monsieur. Nous avons eu pour cela recours au dispositif d’apport cession (150 0 B ter).

Nous avons accompagné notre client, sur le plan juridique et fiscal et dans l’identification de la société cible. Dès lors, le montant de titres apportés à la holding (en l’espèce, 3 millions d’euros) a été calibré en fonction du montant voulant être réinvesti, sans contraindre la réalisation des objectifs décrits précédemment.

Dans notre cas d’espèce, le projet ayant été ciblé préalablement, nous avons pu apporter à la holding le montant exact de réinvestissement. Autrement dit, 100% du prix de cession a été réemployé dans une activité opérationnelle, bien que le cadre légal impose un minimum de 60% réinvesti dans une activité économique.

Par ailleurs, ce dernier objectif constitue un outil de diversification de l’allocation globale du client.

L’Œil de Scala Patrimoine

Grâce à cette stratégie globale de structuration de la cession, nous avons pu répondre aux 3 objectifs du client. Scala Patrimoine est intervenu en tant que chef d’orchestre de l’opération, en coordination avec les conseils du client et les professionnels du chiffre et du droit.

Le conseil patrimonial s’inscrivant dans un temps très long, nous continuons de conseiller notre client dans le cadre de sa gestion financière et le suivi de ses investissements, grâce à l’expertise de notre pôle dédiée à la gestion financière.

encore plus

d’articles.