Rémunération du conseiller en gestion de patrimoine : vers la fin des rétrocessions ?

Les instances européennes viennent d’allumer une première mèche ! Par la voie de la commissaire européenne aux Services financiers, Mairead McGuinness, l’Europe confirme travailler sur l’interdiction de la rémunération des conseillers en gestion de patrimoine sous la forme de rétrocessions versées par les fournisseurs (assureurs, sociétés de gestion …). Mettant ainsi en cause leur opacité et les risques de conflits d’intérêts sous-jacents. En 2018, la réglementation avait déjà essayé de renforcer la protection des clients des gérants de patrimoine en créant un statut de Conseiller en gestion de patrimoine indépendant (CGPI) pour tous ceux qui se détourneraient du modèle en rétrocessions, au profit d’une rémunération à 100 % en honoraires. Un chemin sur lequel Scala Patrimoine fut alors l’un des seuls cabinets à s’engager.

Comment se rémunère le conseiller en gestion de patrimoine : Rétrocessions Vs Honoraires de conseil ?

Tous les conseillers en gestion de patrimoine ne se rémunèrent pas de la même façon. Si certains sont directement rémunérés par leurs clients, la très grande majorité est payée par les sociétés dont ils commercialisent les produits.

Le système des rétrocessions

Lorsqu’un épargnant investit – dans une assurance-vie ou un PER par exemple – sur des fonds d’investissement (OPCVM), le gérant d’actifs se rémunère en prélevant des frais de gestion. Ces sociétés de gestion en reversent ensuite une partie aux assureurs qui ont eux-mêmes la charge d’en distribuer une part aux courtiers (banques, agents généraux, conseillers en gestion de patrimoine …). On parle alors de « rétrocessions de commissions ».

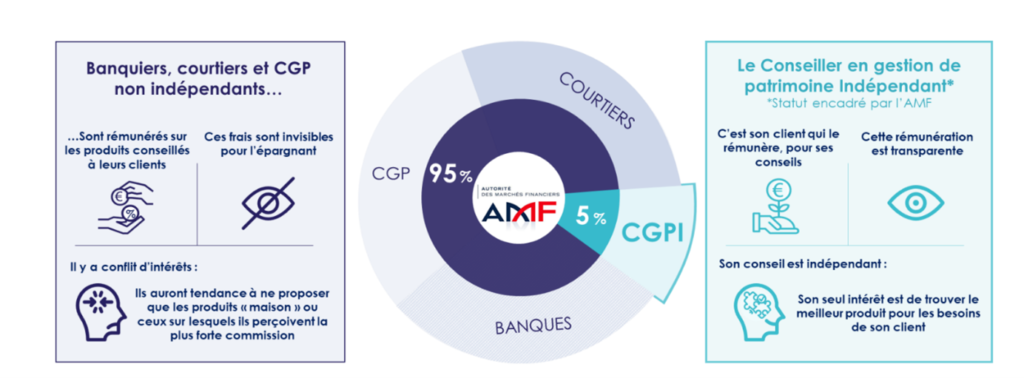

Autrement dit, c’est la société de gestion qui rémunère le conseiller en gestion de patrimoine, en échange de la distribution de ses produits. Cette pratique, source de potentiels conflits d’intérêts, est malheureusement largement répandue. 95 % des cabinets appliquent, en effet, ce modèle économique.

Les honoraires de conseil

Seuls 5 % des cabinets ont choisi de tourner le dos à cette pratique, en optant pour une rémunération basée exclusivement sur des honoraires de conseils. Les conseillers en gestion de patrimoine étant alors directement payés par le client.

Ce modèle est plus vertueux, car il permet aux clients :

– De bénéficier d’un conseil impartial, dénué de conflits d’intérêts ;

– De disposer d’une totale transparence de la rémunération ;

– D’évaluer régulièrement la qualité du conseil apporté ;

– De négocier la tarification par rapport aux services apportés.

Qui peut se prévaloir du statut de conseiller en gestion de patrimoine indépendant ?

Depuis 2018, la réglementation distingue deux catégories de professionnels : les interlocuteurs traditionnels (banquiers, CGP …), pratiquant une activité de courtage, et les conseillers en gestion de patrimoine indépendants.

Les interlocuteurs traditionnels

Comme nous l’avons vu précédemment, la très grande majorité des cabinets se rémunère via le système de « rétrocession de commissions » qu’ils perçoivent en tant que distributeurs de produits financiers ou immobiliers.

Bien que ces acteurs ne soient pas liés sur le plan « capitalistique » aux organismes bancaires ou assurantiels, ils demeurent cependant fortement dépendants financièrement de ces derniers en raison de l’importance des rétrocommissions dans le chiffre d’affaires généré. Le constat est d’ailleurs le même pour les banquiers dont les objectifs commerciaux à tenir doivent les amener à vendre les produits maison de leur établissement.

Le conseiller en gestion de patrimoine indépendant

Pour aiguiller les épargnants, la directive MIF II a créé un statut de Conseiller en gestion de patrimoine indépendant (CGPI).

Un statut protecteur

Les professionnels exerçant une activité de conseil indépendant ont un modèle économique reposant sur la facturation d’honoraires de conseil. Un statut qui assure aux clients un conseil totalement impartial. « Le client va ainsi rémunérer son conseiller pour bénéficier d’une prestation de service qui est non « conflictée », souligne ainsi Guillaume Lucchini, président et fondateur de Scala Patrimoine. Avant d’ajouter : « cela ne peut être que positif pour l’épargnant, en ce sens où il va pouvoir évaluer son conseiller patrimonial dans le temps, en étant libre de renégocier le cadre des prestations apportées et sa tarification ».

En pratique, ce modèle d’indépendant est aussi propice au développement d’expertises pluridisciplinaires en interne, dans le but de délivrer un conseil à haute valeur ajoutée aux clients. « Les indépendants ont un recours plus naturel à l’interprofessionnalité, en travaillant en totale symbiose avec les autres professionnels du chiffre et du droit (notaires, avocats, experts-comptables) » explique le fondateur de Scala Patrimoine.

Un conseil sur le long terme

Comme le souligne Guillaume Lucchini, le rôle d’un conseiller en gestion de patrimoine indépendant est « de se placer aux côtés de ses clients, dans les bons moments et les mauvais moments, en ayant une vision long terme du patrimoine familial. »

Mais la tarification d’un conseil indépendant est-elle en ligne avec celle pratiquée par les acteurs traditionnels ?

« Au-delà des questions juridiques ou fiscales, notre rôle consiste à chercher aller les meilleurs gérants et les meilleures solutions pour nos clients, sans autre motivation que son intérêt. Mais aussi de négocier les meilleures tarifications possibles », précise Guillaume Lucchini. « C’est par exemple ce que nous faisons sur certains produits structurés en négociant directement avec les salles de marchés ou sur le private equity en ayant accès à des parts réservées aux institutionnels ».

En prenant uniquement en compte les frais de gestion rétrocédés par les sociétés de gestion et ceux déjà prélevés par l’assureur pour une assurance-vie, on estime la facture à 0,85 % des montants placés par an pour l’épargnant. Pour 500 000 € placés, on évalue, en moyenne, l’économie réalisée en faisant appel à un conseiller indépendant à 4 250 € par an. Et ce chiffre ne tient pas compte des autres frais (comme les éventuels frais d’entrées par exemple).

Quelle réforme est envisagée ?

L’Europe est en train de travailler sur une réforme du modèle de rémunération des professionnels en gestion de patrimoine. Un texte appelé le « Retail Investissement Strategy » (RIS) sera d’ailleurs présenté prochainement au Parlement européen. Celui-ci prévoit notamment la suppression des rétrocessions dans toute l’Europe, suivant ainsi le modèle déjà appliqué par les Pays-Bas et le Royaume-Uni.

Un projet qui a récemment reçu le soutien, très précieux, de la commissaire européenne aux services financiers, à la stabilité financière et l’union des marchés de capitaux, Mairead McGuinness. Mais de nombreux lobbyistes, notamment les associations de professionnels en gestion de patrimoine, se battent pour maintenir le modèle des rétrocommissions, rendant encore très incertaine la mise en œuvre d’une telle réforme.

En France, cette pratique avait pourtant été dénoncée par les sénateurs Jean-François Husson et Albéric de Montgolfier dans le cadre d’un rapport sur la « protection des épargnants, intitulé « Payer moins et gagner plus. » Dans ces pages, nous pouvons notamment lire : « ce système pénalise la performance des produits d’épargne français par rapport aux systèmes en vigueur dans les pays anglo-saxons ou aux Pays-Bas : Il y a trop de couches qui se superposent dans la rémunération des intermédiaires. Les gens n’y comprennent plus rien et cela nuit à la performance réelle du produit. »

Pourquoi le conseiller en gestion de patrimoine s’accroche aux retrocessions ?

Tout comme les banques, les conseils en gestion de patrimoine se sont construits sur un modèle économique reposant sur les encours. Un développement qui a favorisé l’application de nombreuses couches de frais, permettant à chacun des intermédiaires de se rémunérer.

Outre cet empilement de frais, les conseillers patrimoniaux ont créé de facto une dépendance financière vis-à-vis de leurs partenaires : « Ils perçoivent des rétrocessions de leurs partenaires sur les produits vendus aux clients. C’est une nécessité, car certains ont besoin de rentabilité très rapide » rappelle Guillaume Lucchini. Une pression accentuée par les nombreuses opérations de croissances externes sur le marché de la gestion de patrimoine. Lancés dans une course à la taille critique, et mis sous pression par les fonds entrés dans leur capital, certains cabinets ont racheté de plus petites structures à prix d’or, dans le but de faire grosse rapidement leurs encours sous gestion. Une stratégie qui demande un retour sur investissement rapide.

Les enjeux

Un avis largement partagé par le président de Scala Patrimoine : « Il est plus que temps que l’épargnant reprenne le pouvoir, que Bruxelles permette à la France de légiférer en la matière et surtout de faire en sorte que l’épargnant aujourd’hui puisse savoir ce qu’il achète, combien cela lui coûte, sans qu’au milieu de tout ça, il y ait un conflit d’intérêts »

Pour autant, la suppression des rétrocessions serait un véritable séisme pour de nombreux professionnels, remettant en question le modèle économique de leur structure. Certains cabinets ainsi pourraient disparaitre.

La suppression des rétrocommissions serait un véritablement bouleversement pour les CGP non indépendants. « Du jour au lendemain, votre conseiller en gestion de patrimoine va devoir se rémunérer en vous facturant un honoraire, une prestation de service. Or, celui-ci a toujours vécu avec un système de rémunération qui venait d’un partenaire financier. Il n’avait donc pas à s’occuper de la tarification. Et finalement, le consommateur ne savait pas exactement ce qu’il payait » précise Guillaume Lucchini.

Certaines structures ont toutefois anticipé un tel changement, en créant leur propre société de gestion afin de continuer à percevoir des frais de gestion. La superposition de couches de frais a donc, hélas, encore de beaux jours devant elle.

encore plus

d’articles.