Le rendez-vous des marchés financiers – Mai 2023

Marchés financiers & économie : les points clés

- Les difficultés des établissements bancaires américains de taille moyenne favorisent la concentration du secteur. Dernière opération de M&A en date : le rachat de la First Republic Bank par JP Morgan Chase ;

- La Banque centrale européenne (BCE) a une nouvelle fois augmenté ses taux directeurs pour contrer l’inflation, jugée encore trop élevée ;

- Le Premier ministre chinoise Li Qiang a affirmé que la Chine « s’en tiendrait résolument à l’ouverture et que le pays serait une force de prospérité dans le monde au cours des prochaines années ». La Chine vient d’ailleurs d’enregistrer une croissance de 4,5 % au premier trimestre 2023 sur un an ;

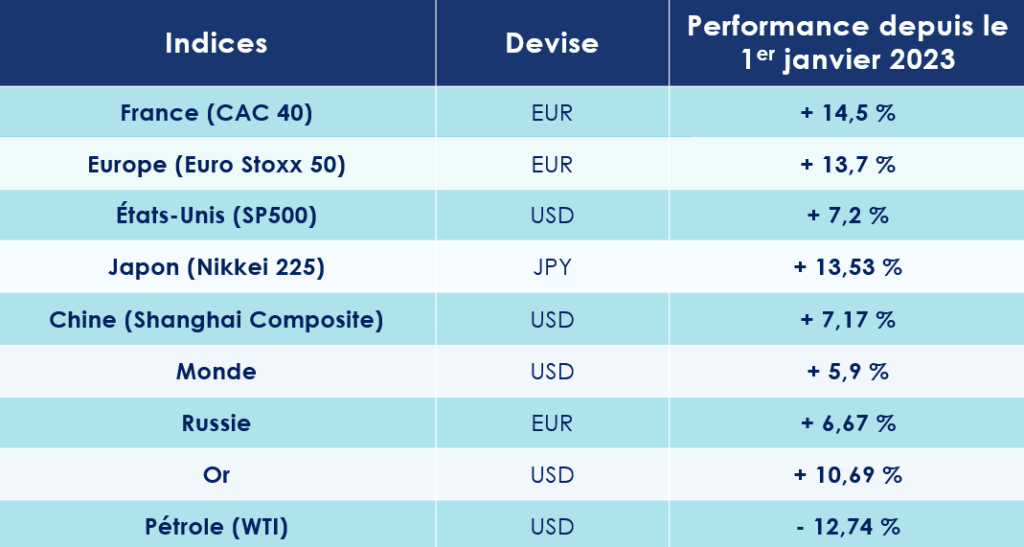

- Les marchés financiers poursuivent leur ascension.

Marchés financiers : le retour des valeurs de la Tech

Les turbulences du secteur bancaire sont-elles désormais un lointain souvenir ? C’est en tout cas ce que les récentes performances des marchés financiers pourraient nous laisser penser ! Depuis, le pic du mois de mars, la volatilité a sensiblement baissé. L’indice VIX, aussi appelé l’indice de la Peur, est en effet passé de 26 à 18.

Ce retour au calme a permis aux marchés financiers de poursuivre leur ascension. Porté notamment par le secteur du Luxe, le CAC 40 flirte aujourd’hui avec les 7 400 points. Aux États-Unis, les valeurs stars de la tech sont – elles aussi – de retour sur le devant de la scène, après une année 2022 particulièrement difficile.

Les bénéfices cumulés par les GAFAM au cours du 1er trimestre 2023 ont augmenté de 8 %, sur un an, tandis que l’émergence de l’IA leur offre de nouvelles perspectives. Dans ce contexte, le rebond de certains titres demeure tout de même spectaculaire ! Depuis le 1er janvier, Facebook s’envole de près de 94 %. Apple grimpe de 32 % tandis que Salesforce et Microsoft gagnent respectivement 52 % et 28 %. Ces performances cachent toutefois de grandes disparités entre les entreprises. 90 % de la performance du S&P 500 étant l’œuvre de seulement 10 valeurs !

Et devinez qui l’on retrouve dans le sillage de la tech US ? Les cryptomonnaies ! Après la pluie vient le beau temps.

À l’inverse, et c’est une bonne nouvelle, le marché des matières premières continue de se détendre. Le prix du pétrole brut (Brent) abandonne 11 % en 2023. Les cours du gaz naturel chutent également de près de 50 %. Une tendance qui touche de nombreuses matières premières agricoles, comme le blé (-18 %).

États-Unis : la FED poursuit sa politique de hausse des taux

First Republic Bank racheté par JP Morgan

La chute de la Silicone Valley Bank a sapé la confiance des entreprises et des particuliers envers les banques régionales et les établissements de taille moyenne. On assiste depuis quelques semaines à un véritable exode vers les plus grands établissements bancaires US (JP Morgan, Citibank, Wells Fargo …). Hélas, ce « bank run » fragilise encore davantage les plus petits établissements, qui n’ont pas les reins assez solides pour subir un tel retrait de dépôts.

Dernière victime en date : la First Republic Bank dont les clients avaient retiré plus de 100 milliards de dollars de dépôts au cours des trois premiers mois de l’année. Pour sauver l’argent des déposants, les autorités américaines ont pris le contrôle de la banque régionale puis revendu la grande majorité des actifs à JP Morgan Chase. Une procédure qui acte la deuxième plus grosse faillite bancaire de l’histoire des États-Unis, après celle de Washington Mutual en 2008.

Pour rassurer les Américains, Joe Biden, le président des États-Unis, a tenu à rappeler qu’aucun déposant ne perdrait de l’argent lors d’une faillite d’un établissement bancaire : « Les dépôts de tous les clients sont protégés, les actionnaires perdent leur mise et surtout, les contribuables ne sont pas sollicités ».

L’économie américaine au ralenti

Malgré les péripéties de son secteur bancaire, l’économie US continue de bien résister, grâce notamment à la bonne tenue de la consommation des ménages. 253 000 emplois ont encore été créés en avril tandis que le salaire moyen a augmenté de 4,4% sur un an. Les dépenses de services restent aussi très solides, amenant une hausse de la consommation totale d’environ 4 % en rythme annualisé.

Pourtant, plusieurs indices témoignent d’un ralentissement de l’économie américaine. Au premier trimestre 2023, le produit intérieur brut (PIB) américain a augmenté de 1,1 % sur un an, alors que le taux de croissance était encore de 2,6% au quatrième trimestre 2022.

Autre élément qui plaide en faveur d’un coup de frein de l’économie US : le marché du travail américain montre de premiers signes d’essoufflement. Selon un rapport de l’agence pour l’emploi Challenger, près de 90 000 licenciements ont été annoncés en mars, soit 15% de plus qu’en février. La forte baisse des offres d’emplois et la tendance à la hausse des demandes d’allocations chômage traduisent également les inquiétudes des acteurs économiques.

Nouvelle baisse des taux de la FED

L’action de la banque centrale américaine commence, quant à elle, à porter ses fruits : l’inflation recule. L’indice global des prix à la consommation est ressorti en hausse de 4,9 % en glissement annuel en avril, contre 6 % en février et 5 % en mars. Seulement, l’inflation « core », l’inflation hors énergie et alimentaire, avait progressé de 5,6 % en mars, en raison notamment de la hausse des prix des services et des loyers.

Une situation qui « contraint » la Réserve fédérale américaine (FED) à poursuivre sa politique de remontée des taux d’intérêt. L’institution dirigée par Jerome Powell vient ainsi d’augmenter son taux directeur pour la dixième fois d’affilée, portant ce dernier de 5 % à 5,25 %.

Qu’en sera-t-il dans les mois à venir ? Le Comité fédéral de marché ouvert (FOMC) laisse la porte ouverte à un allégement de sa politique monétaire. Celui-ci ayant indiqué qu’il était désormais temps de « déterminer dans quelle mesure un resserrement supplémentaire pourrait être approprié ». Autrement dit, les responsables de la FED scruteront de près les prochaines publications économiques pour décider de la nécessité ou non de resserrer encore leur politique monétaire afin de ramener l’inflation à leur objectif de 2 %.

Zone Euro : le temps des incertitudes

Une croissance molle

Les dernières publications d’activité en zone euro laissent planer le doute sur la capacité de l’économie européenne à éviter la récession. Parmi les points négatifs figurent les ventes en détail en recul d’environ -0,3 % par trimestre. Mais, on constate également un fort rebond de la production industrielle (+1,4 % par trimestre).

Dans l’ensemble, la croissance annuelle moyenne du PIB en volume devrait marquer le pas pour s’établir à 1,0 % en 2023 (après 3,6 % en 2022), avant de rebondir à 1,6 % en 2024 et 2025.

Une inflation toujours importante ?

Après 4 mois consécutifs de baisse, l’inflation a légèrement rebondi en zone euro. Celle-ci est de 7 % en avril, en glissement annuel (contre 6,9 % en mars.). Si l’on met de côté les éléments volatils que sont les prix de l’énergie et les prix de l’alimentaire, l’inflation « core » est de 5,6 %.

Sans surprise, la Banque centrale européenne (BCE) a donc relevé une nouvelle fois ses taux directeurs pour contrer cette inflation, jugée encore trop élevée. Cette hausse d’un quart de point fait passer le taux de dépôt à 3,25 % et le taux de refinancement à 3,75 %. Et pour ceux qui anticipent déjà la fin de cette politique de hausse des taux, la partie semble mal engagée. Christine Lagarde, la présidente de la BCE, a réaffirmé sa volonté d’enrayer la spirale inflationniste : « nous sommes déterminés à juguler l’inflation et à la ramener au plutôt au niveau de notre objectif de 2 % à moyen terme. Pour ce faire, nous avons déjà pris des mesures de politique monétaire de grande ampleur, mais il reste du chemin à parcourir. »

La note de la France dégradée

C’était une décision attendue depuis plusieurs mois. L’agence de notation Fitch vient de dégrader la note de la France. Alors que le pays disposait encore de la note maximale (AAA) en 2012, il est tombé à AA+ en 2013, puis AA en 2014 pour aujourd’hui chuter à AA-.

L’agence de notation pointe notamment du doigt l’aggravation de la situation des comptes publics. Cette année, le déficit public devrait encore s’établir à 4,9% de PIB en raison notamment du maintien des mesures de protection des ménages et des entreprises face aux effets de l’inflation. Quant à la dette publique, elle est désormais évaluée à 2 950 milliards d’euros, soit environ 115 % du PIB.

La dégradation de la note de la France est une mauvaise nouvelle, car cela pourrait notamment contraindre le pays à emprunter à des taux d’intérêt plus élevés, réduisant encore un peu plus ses latitudes financières.

La Chine : un partenariat profitable avec la Russie

L’empire du Milieu commence tout doucement à tirer profit de l’assouplissement de sa politique Covid. Cinq mois après la réouverture de son économie, tous les voyants semblent au vert.

Cap vers les 5,5 % de croissance

Selon les chiffres publiés par le Bureau national des statistiques (BNS), la Chine a enregistré une croissance de 4,5 % au premier trimestre 2023 sur un an. La reprise du pays est notamment stimulée par la demande intérieure. Les ventes au détail ont grimpé de 5,8 % sur la même période. D’autres indicateurs, comme le trafic aérien, montrent également des signes d’une forte reprise. Celui-ci s’est considérablement redressé depuis février 2020, passant d’environ 8 millions de personnes par mois à 43 millions en février dernier. Moteur traditionnel de l’économie du pays, la production manufacturière a, de son côté, augmenté de 4,2% en glissement annuel, grâce à un bond massif de 13,5% de la production automobile.

Autre bonne nouvelle, le secteur de l’immobilier retrouve des couleurs. Les volumes des transactions immobilières ont augmenté de 44% en glissement annuel en mars dans les 30 plus grandes villes.

La Banque populaire de Chine a, par ailleurs, maintenu le taux de facilité de prêt à moyen terme d’un an inchangé à 2,75%.

Tout porte donc à croire que la Chine sera capable d’atteindre les 5,5 % de croissance en 2023, son objectif initial.

Surtout que la Chine bénéficie de ses bonnes relations avec la Russie pour importer du pétrole à bas prix. Selon Reuters, elle rachèterait des barils de pétrole, provenant de la région Russe de l’Oural, à 14 dollars en dessous des prix du Brent, soit une « ristourne » de 17 %. Preuve du lien de plus en plus étroit qui mêle les deux économies, les importations chinoises en provenance de Russie ont augmenté d’environ 25% par rapport à 2022, et la Russie a remplacé l’Arabie saoudite en tant que premier fournisseur de pétrole brut de la Chine.

La Chine joue-t-elle avec le feu ?

La guerre en Ukraine a redistribué les cartes sur le plan diplomatique. Parmi les deux superpuissances mondiales, les États-Unis se sont rangés derrière les Ukrainiens, tandis que la Chine, sous couvert d’une certaine neutralité, a renforcé ses liens avec la Russie. Le point d’orgue de cette nouvelle amitié fut la visite d’état réalisée par le président chinois Xi Jinping en Russie, en mars dernier. En l’espace de quelques semaines, les tensions entre la Chine et les USA sont donc montées d’un cran. Et pour ne rien arranger à la situation, la Chine accentue la pression sur Taïwan avec des manœuvres militaires non dissimulées.

L’indice Geopolitical Risk Index, établi par la Réserve fédérale américaine, a atteint un sommet depuis l’invasion de l’Irak en 2003. Dans les mois à venir, la Chine devrait toutefois « temporiser », afin d’orchestrer dans les meilleures conditions sa reprise économique. Mais à plus long terme, une ère de tensions des plus périlleuses pourrait bien s’ouvrir.

Les convictions de Scala patrimoine sur les marchés financiers

Si l’on s’en fit à certains indicateurs économiques, une ambiance de fin de cycle économique semble régner aux États-Unis, en raison notamment de la fin à venir du cycle de hausse des taux et une inflation qui vient de passer sous la barre des 5% pour la première fois depuis 2 ans. En Europe, la machine se grippe également. Le Bank Lending Survey a montré que 46% des banques ont restreint leur offre de crédit et cette tendance devrait s’accentuer au cours de l’année.

Cet environnement impacte la demande qui montre des signes de ralentissement depuis plusieurs mois, mais ne s’est pas encore illustré dans la publication des résultats d’entreprises. Une résistance qui doit malheureusement être nuancée. D’une part, nous avons observé de fortes révisions à la baisse sur les perspectives de bénéfices pour ce premier trimestre. D’autre part, nous constatons que la réaction des marchés a été particulièrement sévère pour les entreprises qui ont généré ces résultats par la hausse des prix et non l’effet volume.

La prudence reste donc de mise. Nous voyons un décalage entre la macroéconomie qui se dégrade et la microéconomie qui se maintient. Ce déséquilibre pourrait se résorber dans les prochains mois.

Marchés financiers : se préparer à tous les scénarios

Nous avions adopté une vision très prudente sur les marchés financiers dès le mois de mars. Les faillites bancaires et autres banques régionales américaines en difficulté continuent d’être occultées par les marchés. À nouveau, la diversification et la sélection des valeurs sont la clé de voute de nos investissements. Les valeurs à fort potentiel de croissance, faiblement endettées, bénéficiant de parts de marché conséquentes sur leur secteur d’activité avec des barrières à l’entrée importantes, sont les plus à même de voir leurs marges plus faiblement impactées dans un contexte économique qui se détériore.

Sur le long terme, nos convictions thématiques restent inchangées. Investir en faveur des entreprises qui agissent pour l’accélération de la transition énergétique est stratégique pour les années à venir. Ces valeurs ont d’ailleurs fortement souffert l’année dernière, souvent due à leur biais “croissance”. Il peut être judicieux de saisir les opportunités observées sur certaines valeurs.

Marchés obligataires : de nombreuses opportunités sur les marchés financiers

Alors que nous arrivons en fin de course du cycle de hausse des taux directeurs, et que le risque de récession augmente, la classe obligataire offre sans nul doute des opportunités. Malgré la baisse des taux de rendement sur les trois derniers mois (50 pb en moyenne) le niveau reste toujours attrayant et est comparable à celui observé au début des années 2010.

Nous privilégions les obligations de qualité, dites « investment grade ». En effet les spreads restent encore intéressants relativement au taux de défaut. Les obligations à haut rendement (« High Yield ») quant à elles offrent des rendements plus importants, mais la dégradation du contexte économique augmente les risques de défaut.

La maitrise de la duration des portefeuilles reste toujours de mise. Dès lors que nous aurons confirmation d’un ralentissement durable de l‘inflation sous-jacente et d’une dynamique claire de baisse des taux longs, il pourra être judicieux d’augmenter la duration des portefeuilles.

Les produits structurés : une alternative aux marchés financiers traditionnels

Les produits structurés peuvent être réalisés sur mesure selon les objectifs et le profil de l’investisseur, et constituer une alternative aux marchés financiers traditionnels. Ceux à capital garanti proposent d’ailleurs, sur des horizons d’investissement à moyen terme, des rendements bien plus attractifs que le fonds en euros. Globalement, le type de sous-jacent, ainsi que le niveau de protection du capital permet de répondre à des objectifs d’investissement variés. Cependant, il est important de comprendre les risques associés à ces produits et il est recommandé de bien se faire accompagner dans la structure de ces instruments financiers.

Le private equity : un Momentum intéressant ?

La classe d’actifs peut-elle bénéficier des incertitudes économiques ? C’est en général dans de telles périodes qu’investir sur des sociétés non cotées est le plus intéressant. Les prix se négociant à la baisse par rapport aux périodes économiques les plus fastes. À condition toutefois de choisir les meilleurs gestionnaires, capables de performer dans toutes les situations. Tous comme les valeurs cotées en bourse, la qualité de sélection des instruments reste donc primordiale au regard de l’écart de performance observé entre les fonds de private equity justifiant l’importance d’un accompagnement par un professionnel indépendant.

encore plus

d’articles.