SCPI : un placement toujours intéressant ?

Depuis le début de la guerre en Ukraine, le paysage économique a considérablement évolué. L’activité s’est enlisée, l’inflation a brusquement augmenté tandis que les taux d’intérêt ont connu une remontée spectaculaire.

Cet environnement peut-il fragiliser le secteur de l’immobilier, et notamment les sociétés civiles de placement immobilier (SCPI) ?

Jusqu’à présent ces placements ont fait preuve d’une grande résilience. Mais, en ce premier trimestre, la collecte marque le pas, alors que l’on assiste à un premier réajustement des valorisations des actifs.

SCPI : un atterrissage en douceur ?

Un contexte économique plus difficile

-

L’impact de la hausse des taux d’intérêt déjà visible

Ces derniers mois, les grandes économies mondiales ont dû faire face à des poussées inflationnistes impressionnantes. En novembre dernier, l’indice des prix à la consommation augmentait même de plus de 6 % en France. Pour limiter cette hausse des prix, les principales banques centrales, comme la BCE, ont relevé à de nombreuses reprises leurs taux directeurs. Ces décisions n’ont bien évidemment pas été sans conséquences pour le marché de l’immobilier.

Les banques ont déjà répercuté ces différentes hausses sur leurs offres de prêts. En France, le taux moyen du crédit immobilier sur 20 ans est passé de 1,06 % en décembre 2021 à 3,63 % en juin 2023, avec un impact considérable sur le budget des acheteurs.

Autre conséquence, les prix de l’immobilier commencent à se tasser. Sur le marché résidentiel, les notaires anticipant, en juillet 2023, une baisse annuelle des prix de 5 % pour les appartements de la capitale. Cette tendance est également visible sur le marché immobilier tertiaire (Bureaux, commerces, entrepôts), dont le prix des actifs a reculé de 2,3 % au cours des trois premiers mois de l’année.

-

Les changements structurels provoqués par la crise sanitaire

À ces phénomènes conjoncturels, les SCPI doivent également faire face à des changements structurels, initiés par la crise du Covid-19. Les différentes mesures de confinement imposées par le gouvernement ont contraint les entreprises à instaurer le télétravail. Une expérience qui fut très appréciée des salariés et qui a donc eu un impact assez fort sur la manière de consommer le bureau. Un constat partagé par Guillaume Arnaud, le Président du Directoire Sofidy : « Si les équipes sont revenues au bureau, elles souhaitent cependant consommer autrement leur temps au travail. Les entreprises ne veulent plus s’excentrer des centres-villes et des transports en commun. Elles privilégient plus que jamais les grandes métropoles, quitte à avoir des bureaux plus petits et à payer un peu plus cher. » Sans surprise, les prix des bureaux situés dans les centres-villes de Bordeaux, de Paris ou encore de Lyon résistent donc – pour l’instant – mieux qu’ailleurs.

Enfin, la crise sanitaire a été un véritable électrochoc pour de nombreux investisseurs. Ces derniers ayant pris consciences de l’urgence climatique et de la nécessité de prendre soin de notre planète.

La finance durable est ainsi devenue un axe central des travaux pour les sociétés de gestion. Aujourd’hui, 30% des encours du marché des fonds immobiliers non cotés sont labellisés « ISR ».

Une collecte qui s’essouffle

En 2022, avec 10,2 milliards d’euros de versements nets réalisés, les SCPI auront réalisé la meilleure collecte annuelle de leur histoire. Cela représente une hausse de 37 % sur un an. L’immobilier étant un monde de flux. Les investissements massifs sur les SCPI ont bien évidemment participé à la montée des prix.

Pour autant, le marché semble marquer (légèrement le pas) sur le premier trimestre de l’année. La collecte nette des SCPI s’élève à 2,4 Md€, en repli de 10% par rapport au premier trimestre 2022. Pour Jean-Marc Coly, Président de l’Association française des sociétés de placement immobilier (ASPIM) : « La remontée des taux d’intérêt a redonné de l’attractivité aux placements monétaires, ce qui explique le léger tassement des souscriptions en ce début d’année. ».

Et qu’en est-il des questions de liquidités, très importantes sur ce type de marché ? Le président de l’Aspim se veut rassurant : « Si nous notons une augmentation du volume des parts échangées sur le marché secondaire depuis la fin de l’année dernière, le volume des souscriptions ainsi que les différents outils de gestion de la liquidité permettent une gestion normale des demandes de retraits. Nous n’observons pas de difficultés particulières sur le marché dans les données transmises par les gérants au premier trimestre 2023. »

Des valorisations qui commencent à baisser

Les différents marchés immobiliers (résidentiel, bureaux, commerce …) devraient reprendre leur souffle dans les moins à venir. Les transactions seront logiquement moins nombreuses. La remontée rapide des taux d’intérêt en 2022 a également eu un impact négatif sur l’évolution des valeurs d’expertises en fin d’année. Après une progression de 1,36 % en 2021, les valeurs de réalisation par part des SCPI ont diminué de 2,4 % en 2022. Le rendement global immobilier des SCPI s’établit à + 2,1 % en 2022. Ces baisses sont toutefois d’une ampleur très différente selon les zones géographiques et les classes d’actifs.

Les détenteurs de parts de SCPI devront donc veiller, au cours des prochains moins, à ce que le prix des parts actuel reste bien supérieur à la valeur de la SCPI, appelée valeur de reconstitution. Plus celle-ci est élevée, plus la SCPI sera à même de résister à d’éventuelles fluctuations.

Les facteurs de résistances pour le marché des SCPI

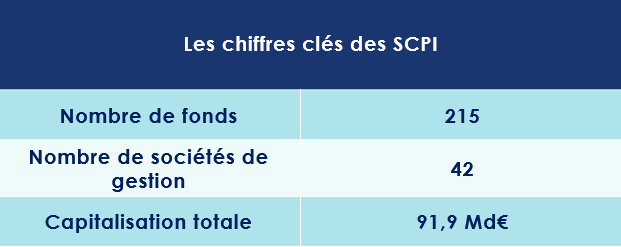

La France est le second marché européen des fonds non cotés en 2021, derrière l’Allemagne avec 220 milliards d’euros d’actifs nets gérés. L’hexagone profite donc d’un marché profond et d’acteurs peu endettés.

Des rendements qui se stabilisent

Les SCPI s’adressent principalement aux épargnants qui souhaitent se constituer des revenus complémentaires et disposant d’un horizon de placement très important (au moins 8 ans).

Ces véhicules démontrent jusqu’à présent une certaine résilience. Ceux-ci ayant, dans leur immense majorité, traversé la crise du covid-19 sans encombre.

Et pour l’instant, les SCPI jouent également leur rôle de « rempart contre l’inflation » grâce à l’indexation sur l’Indice des Loyers des Activités Tertiaires (ILAT) ou encore l’Indice des Loyers Commerciaux (ILC), eux-mêmes calculés selon l’évolution des indices représentatifs du niveau des prix à la consommation.

Tant et si bien que les rendements des SCPI demeurent stables, et même en très légèrement hausse l’année dernière. Les taux de distribution se sont établis à 4,53 % en moyenne l’an passé, contre 4,49 % en 2021. Et pour 2023, « Les gérants de SCPI anticipent, dans leur grande majorité, des niveaux comparables à ceux de 2022 » tient à préciser Jean-Marc Coly.

Selon le rapport trimestriel de l’Aspim, les acomptes distribués par les SCPI au cours du premier trimestre 2023 sont stables par rapport aux distributions du premier trimestre 2022. Rapporté au prix de référence au 1er janvier 2023, le taux de distribution moyen servi par les SCPI, toutes catégories confondues, s’établit à 1,06 % pour le premier trimestre 2023, dans la lignée des années précédentes.

Précision : Les SCPI « diversifiées » ont réalisé une très belle année 2022, avec un taux de distribution moyen de 5,63 %, suivi de près par les SCPI « Logistiques et locaux d’activités » (5,48 %). Les SCPI à prépondérance « hôtels, tourisme, loisirs » ont renoué avec des niveaux de distribution d’avant pandémie (5,09 % en 2022 contre 2,85 % en 2021). Les SCPI « santé et éducation » furent également à l’honneur (4,78 %).

Une offre diversifiée

Les SCPI françaises, notamment celles disposant d’un nombre important d’actifs sous gestion, proposent une meilleure gestion du risque. En effet, la SCPI détenant de nombreux immeubles, les risques liés aux sinistres ou aux loyers impayés sont mutualisés et donc fortement réduits.

Ce constat est d’autant plus vrai pour les SCPI « Diversifiées » qui investissent dans différents types d’actifs immobiliers tels que des bureaux, des commerces, des entrepôts ou encore des hôtels. Depuis plusieurs années, on note également le lancement de véhicules spécialisés dans le résidentiel, la santé, la logistique ou l’investissement en Europe (Allemagne, Espagne, Italie, Pays-Bas …), offrant ainsi la possibilité aux épargnants de panacher leurs investissements sur plusieurs types d’actifs.

Pour autant, les actifs « traditionnels » (bureaux, commerces, logistique et activité) phagocytent encore la majorité de la collecte. Ils ont concentré près de 75 % des investissements en 2002. L’investissement dans les actifs « alternatifs » a atteint 26 %, grâce à l’essor de la santé et de l’immobilier de services (résidences séniors, résidences étudiantes, cliniques, hôtels).

Autre bonne nouvelle pour les souscripteurs, le taux d’occupation financier des SCPI s’établit en moyenne à 93 % pour l’année 2022. Autrement dit, les immeubles détenus par ces véhicules répondent à une véritable demande et sont très largement occupés par des locataires.

Un faible taux d’endettement

Comme nous l’avons vu précédemment, le contexte macroéconomique est peu porteur pour 2023, freiné par les hausses de taux et la persistance des pressions inflationnistes. Ces incertitudes nous amènent à surveiller les véhicules qui se seraient fortement endettés pour financer leurs acquisitions. La réglementation prévoit, à ce titre, un endettement maximum de 40% de la valeur de l’actif. Mais, là aussi, les SCPI françaises ont fait preuve d’une certaine prudence. Jean-Marc Peter, le directeur général du groupe Sofidy : « les caractéristiques des SCPI sont assez protectrices. Elles sont peu endettées. Les plus agressives l’étant à hauteur de 20 % maximum. En outre, ces structures profitent de conditions de financement sécurisées à des taux fixes, avantageux (inférieurs à 2%), amortissables et sur des maturités longues. »

Nos conseils pour bien gérer votre portefeuille de SCPI

Comme pour une maison ou un appartement, les parts de SCPI peuvent voir leurs valeurs fluctuer au fil du temps. C’est pourquoi il convient d’être vigilant quant à la qualité et la liquidité du produit.

Pour réaliser le meilleur choix de SCPI dans un univers qui peut sembler parfois nébuleux, il convient de prendre quelques précautions et de s’assurer que certains critères clés sont remplis.

-

La capitalisation

La capitalisation d’une SCPI est un indicateur à prendre en compte. Une capitalisation élevée implique, en principe, une bonne diversification des actifs et par conséquent une exposition aux risques moindre.

-

La diversification

La diversification est à notre sens la règle d’or en matière de sélection de SCPI permettant une mutualisation des risques optimale. La diversification doit ainsi s’opérer à plusieurs niveaux, notamment sur les secteurs d’activité, les zones géographiques ainsi que sur le nombre d’immeuble et de baux.

-

La qualité des locataires

Pensez à vérifier la solidité et la taille des locataires. Tout en sachant qu’il est préférable que les loyers perçus par la SCPI ne reposent pas sur un nombre restreint de locataires.

-

L’emplacement des actifs

Sur l’immobilier tertiaire, comme le résidentiel, l’emplacement est un élément clé. Les emplacements au cœur des plus grandes métropoles permettent, plus que jamais, « d’avoir une forme de Pricing Power vis-à-vis des locataires et de pouvoir faire passer les indexations de loyer. »

-

La durée des baux restants

« La durée ferme des baux restant à courir » est critère peu évoqué, à tort. Une durée supérieure à 5/6 ans offre en général une bonne visibilité sur les revenus et donc sur les performances futures.

-

La trésorerie

Les SCPI peuvent se constituer « un matelas de sécurité » prenant la forme d’un « report à nouveau » (RAN) dans le bilan comptable. En cas de besoin, les sociétés de gestion peuvent ainsi piocher dans cette réserve pour préserver le dividende versé aux associés, et se prémunir contre les aléas locatifs (locaux inoccupés, défauts de paiement d’un locataire …).

-

L’endettement

Comme évoqué dans notre article, le changement de paysage économique doit vous amener à contrôler le niveau d’endettement des SCPI de votre portefeuille. Si dans la très grande majorité des cas, ces véhicules d’investissement ont gardé sous contrôle leur niveau d’endettement, certaines dépassent toutefois la barre des 30 %. Ce n’est bien évidemment pas « éliminatoire », mais dans le cadre d’une allocation équilibrée, mieux vaut en tenir compte.

Conclusion

Si l’immobilier est souvent considéré comme un rempart aux spirales inflationnistes, les loyers étant ajustés à ces indicateurs, la hausse des taux doit être prise très au sérieux. Le changement de politiques monétaires menées par les banques centrales a, sans surprise, mis le marché immobilier sous tension. Pour autant les SCPI montrent une belle résistance. Si la collecte s’essouffle et les valorisations baissent, les rendements se maintiennent à des niveaux attractifs.

Malgré tout, la hausse des taux d’intérêt offre davantage d’alternatifs aux investisseurs, par rapport à un monde à taux 0. Les produits structurés à capital garanti, fonds obligataires à échéances, voire même les placements monétaires peuvent proposer des taux attractifs pour une prise de risque modérée.

Dans ce contexte, les SCPI restent intéressantes, à condition toutefois de réaliser un travail de sélection pertinent et de bien en mesurer les risques. À cet égard, notre politique de sélection s’est toujours attachée à constituer un portefeuille diversifié portant sur des SCPI à même de garantir la sécurité de nos clients. La recherche d’un rendement élevé sans une prise en compte mesurée des différents risques ne peut pas, à notre sens, s’avérer payante sur la durée.

encore plus

d’articles.