Les avantages du plan d’épargne retraite (PER)

En quelques années, le plan d’épargne retraite (PER) s’est fait une place dans le choix dans le patrimoine des Français. Au 31 décembre 2022, plus de 7 millions de personnes avaient déjà ouvert un contrat ! Les encours constitués sur ces PER sont désormais supérieurs à 80 milliards d’euros, dépassant largement l’objectif initial de 50 Md€ fixé par le gouvernement pour décembre 2022.

Comment expliquer un tel engouement ? À vrai dire la recette semble assez élémentaire. Ce contrat a juste tenu sa promesse initiale reposant sur la simplicité, la lisibilité et la flexibilité.

Simple, car le PER est une enveloppe financière ouverte à tous, sur laquelle vous pouvez réaliser des versements, tout au long de votre vie, dans le but de percevoir un capital ou une rente complémentaire durant votre retraite. Ces versements peuvent être libres ou programmés, et ne sont pas plafonnés.

Lisible, car le plan d’épargne retraite concentre l’ensemble des anciennes solutions d’épargne retraite (PERP, Madelin, Article 83) en un seul produit.

Et enfin flexible, car vous avez le choix entre une sortie ou en rente, en capital ou un mixte entre les deux lors de votre départ à la retraite.

Comment fonctionne le plan d’épargne retraite (PER) ?

Lancé en octobre 2019, le plan d’épargne retraite remplace progressivement les autres plans d’épargne retraite tels que le Perp, le Madelin ou le contrat « Article 83 ».

Le PER se décline aujourd’hui sous 3 formes :

– le compartiment individuel (PERin), intégrant les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon … ;

– la partie collective (PERE-collectif), alimentée notamment par les primes d’intéressement et de participation, l’abondement … ;

– le compartiment obligatoire (PERO), réceptacle des cotisations obligatoires du salarié et de l’employeur (ex-Article 83) …

Preuve de la flexibilité offerte par le PER, vous avez la possibilité de transférer l’épargne des anciens plans déjà ouverts sur votre nouveau contrat. Autre bonne nouvelle, l’épargne accumulée au sein d’un PER est intégralement portable d’un contrat à un autre.

Ne perdez cependant pas de vue que le PER demeure un « produit tunnel ». Autrement dit, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, à l’exception des cas de déblocage anticipé prévus par la loi.

Comment gérer l’épargne placée sur votre plan d’épargne retraite ?

Vous disposez d’une très grande liberté dans la gestion de votre plan d’épargne retraite. Avec ce contrat, vous avez en effet accès à un large choix de placements : de solutions totalement sécurisées comme le fonds en euros aux investissements les plus dynamiques (fonds actions, diversifiés, obligataires ou immobiliers …).

Et comme pour vos autres contrats (assurance-vie, contrat de capitalisation), vous avez la main pour réaliser des arbitrages à tout moment, et ainsi adapter votre allocation d’actifs au contexte économique et financier, à votre profil de risque ou à votre horizon d’investissement.

Rente ou capital ? Il faut choisir !

Avant la réforme initiée par la loi Pacte, les épargnants regrettaient qu’ils ne puissent disposer librement des sommes placées sur leur contrat lors de leur départ en retraite. Leur demande a été entendue par le gouvernement : il leur est désormais possible de choisir leur modalité de sortie.

Au moment de votre départ en retraite, vous avez ainsi la liberté de choisir entre :

– une sortie en rente, versée jusqu’à votre décès ;

– ou le versement d’un capital, en une fois ou de manière fractionnée ;

– ou un mix entre rente et capital.

Précision : une option de réversion peut être intégrée au contrat. En cas de décès, une rente serait alors versée au bénéficiaire que vous avez désigné.

La loi vous permet également de disposer de manière anticipée des sommes placées sur votre contrat, lorsque vous devez malheureusement faire face à certains événements ou accidents de la vie. Ces cas sont toutefois limitativement énumérés :

– décès du souscripteur ou de son conjoint ou partenaire pacsé ;

– invalidité du titulaire du plan, de ses enfants, de son conjoint ou de son partenaire pacsé ;

– situation de surendettement ;

– expiration des droits à chômage ;

– cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

– révocation ou non-renouvellement d’un mandat d’un dirigeant ;

Le dernier cas de sortie « anticipée », celui-ci plus heureux, concerne l’acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires).

Quelle est la fiscalité applicable ?

Le PER bénéficie d’un régime fiscal spécifique, à l’entrée, mais également à la sortie du contrat.

-

La fiscalité sur les versements sur le plan d’épargne retraite

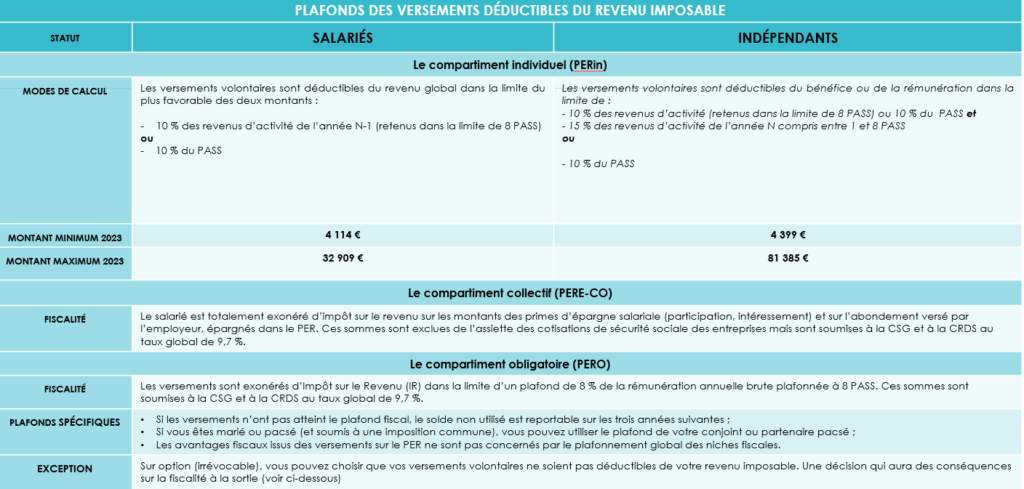

Les versements « volontaires » peuvent être déduits de l’assiette de votre impôt sur le revenu, dans la limite d’un plafond global annuel. Un montant qui est indiqué sur votre avis d’impôt sur le revenu de l’année précédente.

Concrètement, plus votre taux d’imposition sera élevé, plus vos économies seront importantes.

Exemple : si vous versez 1 000 € sur un PER en 2023, votre économie d’impôt 2024 sera égale à :

450 € si votre taux marginal d’imposition est de 45 % ;

410 € si votre taux marginal d’imposition est de 41 % ;

300 € si votre taux marginal d’imposition est de 30 %.

Les plafonds varient, quant à eux, selon votre statut.

-

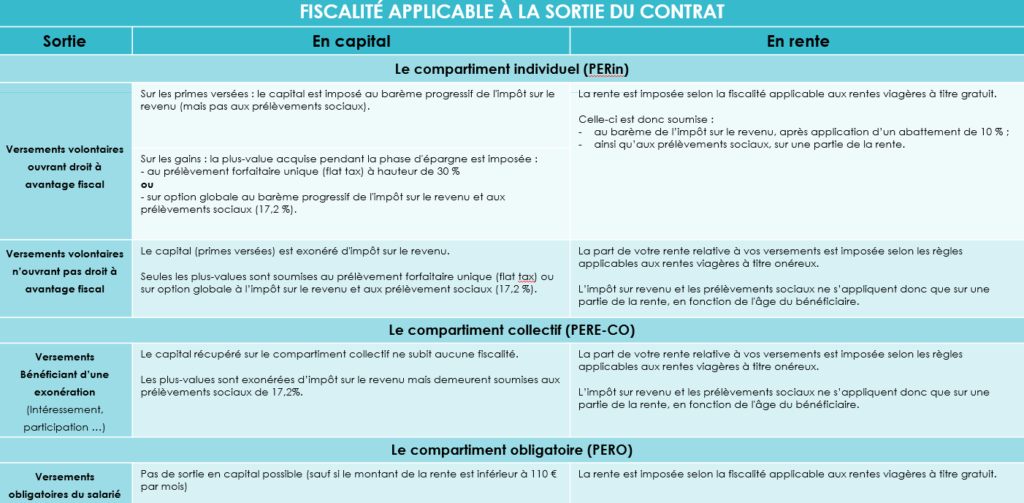

La fiscalité applicable à la sortie

La fiscalité applicable à la sortie du contrat dépend de multiples facteurs. Elle sera notamment très différente selon que vous optez pour une sortie en rente ou en capital ou le « compartiment » de votre contrat.

L’œil de Scala Patrimoine

Avec la loi Pacte, l’épargne retraite s’est offert une véritable cure de Jouvence. Plus attractive, mieux comprise des épargnants, le plan d’épargne retraite fait l’objet d’un intérêt grandissant des contribuables imposées dans les tranches les plus élevées du barème de l’impôt sur le revenu.

En souscrivant un PER, ces derniers peuvent, dès à présent, alléger leur feuille d’imposition.

Le plan d’épargne retraite n’est cependant pas adapté à tous les profils. Seule une étude patrimoniale sur mesure pouvant ainsi démontrer son intérêt.

encore plus

d’articles.