Le rendez-vous des marchés financiers – Octobre 2023

Marchés financiers & économie : les points clés

- Le troisième trimestre fut plus difficile sur les marchés financiers. Les marchés actions affichant une baisse supérieure à 3 % au cours des trois derniers mois ;

- Selon les dernières communications des dirigeants des principales banques centrales, les politiques de resserrement monétaire ne sont pas loin de toucher à leur fin ;

- Le gouvernement chinois semble écarter toute idée de grand plan de relance, préférant concentrer leur effort sur le désendettement du pays.

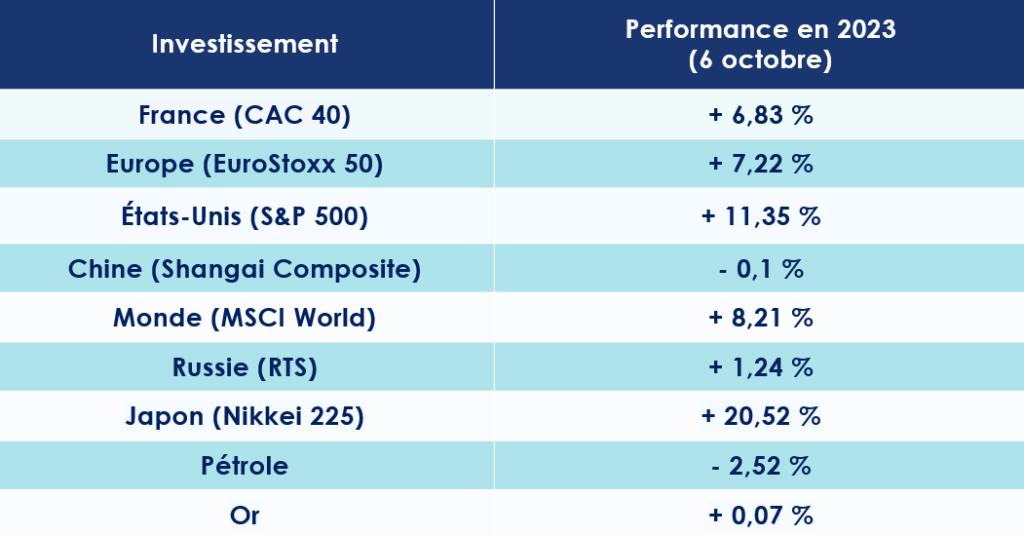

Marchés financiers : quelles performances ?

Coup d’arrêt pour les marchés financiers

Les marchés financiers marquent le pas.

Les marchés actions affichent une baisse supérieure à 3 % au cours des trois derniers mois, exception faite pour les valeurs nipponnes qui continuent de tirer leur épingle du jeu, grâce notamment à la faiblesse du yen.

Les valeurs de la tech ont souffert des discours des banquiers centraux martelant le « higher for longer ». L’indice Nasdaq 100 a chuté de 4% sur la période. Globalement les valeurs de croissance sont en net recul – 4,9 % face aux actions de style « value » (-1,9 %) mais le différentiel reste toujours en faveur de la croissance (+18 % de surperformance sur l’année).

Alors que les indicateurs avancés pointent un sentiment de plus en plus négatif, les défensives ont généré une performance positive, la santé en tête. Les secteurs les plus fortement endettés tels que les services aux collectivités ou les télécommunications ont, quant à eux, pâti de la hausse des taux d’intérêt.

Explosion des taux obligataires

La hausse des taux a aussi et surtout des conséquences sur les marchés obligataires. L’indice obligataire tous segments confondus a reculé de 3,6 % avec néanmoins une disparité en faveur du high yield, moins sensible à la hausse des taux.

Dans ce nouvel environnement, les états vont devoir refinancer leur dette dans des conditions beaucoup moins intéressantes que par le passé. Le taux américain à 10 ans atteint désormais 4,7 %. En Europe, la France emprunte à un taux supérieur à 3,5 % sur la même période tandis que le taux allemand s’établit autour de 2,92 %.

Détente des cours du pétrole

Malgré les tentatives de manipulation menées par l’Arabie Saoudite et la Russie, les cours du pétrole poursuivent leur baisse sur fond de craintes liées à la demande mondiale et à l’augmentation très importante des stocks d’essence aux États-Unis.

Le baril de Brent de la mer du Nord se négocie ainsi autour des 84 dollars, alors qu’il était encore supérieur à 90 dollars à la mi-septembre.

USA : L’inflation désormais sous contrôle ?

USA : L’inflation désormais sous contrôle ?

La Fed siffle la fin de la récré ?

Les politiques monétaires restrictives mises en œuvre par la Réserve fédérale américaine portent leur fruit. L’inflation semble aujourd’hui totalement sous contrôle. Ces derniers mois ont, en effet, été marqués par une décélération lente et continue de la hausse des prix aux États-Unis.

Une tendance confirmée par Alexandre Hezez, stratégiste du groupe Richelieu : « La hausse des prix des biens a connu une décélération assez marquée depuis plus d’un an, débutant avec celle des matières premières et des produits énergétiques. Une inflation persistante est largement attribuée au secteur des services et particulièrement à l’augmentation des loyers. »

Une dynamique qui nous amène donc à penser que le resserrement monétaire n’est pas loin de toucher à sa fin. Lors de sa dernière réunion mensuelle, la Fed a d’ailleurs annoncé un maintien de ses taux d’intérêt directeurs dans la fourchette de 5,25 % à 5,5 %. L’institution dirigée par Jerome Powell anticipe désormais une seule hausse supplémentaire de 25 points de base, d’ici la fin de l’année.

Les élections présidentielles en ligne de mire

Aurez élément qui pourrait jouer en faveur de la fin de la hausse des taux : la publication d’un rapport faisant état d’un nombre de créations d’emplois très inférieur aux attentes. Selon l’ADP (Non Farm Employment Change), le secteur privé américain n’a généré que 89 000 nouveaux emplois au mois de septembre, soit son plus faible rythme depuis janvier 2021.

Mais au-delà des questions économiques, les difficultés du pays pourraient être d’ordre politique. À un an des élections présidentielles, le camp des républicains s’écharpe au grand jour. Le républicain Kevin McCarthy a été récemment écarté du poste de speaker de la Chambre des représentants des États-Unis après le vote d’une motion de censure émanant de son parti, déposée par Matt Gaetz. Or ce dernier est un élu émanant de la droite dure américaine, très proche de l’ancien président Donald Trump. Le combat pour la maison blanche ne fait que commencer !

Europe : une croissance atone

La fin de la spirale inflationniste ?

Le 14 septembre dernier, la Banque Centrale européenne a relevé pour la dixième fois consécutive ses taux d’intérêt, à 4 %, soit une hausse de 25 points de base. Cette décision portant ce taux à un niveau qui n’avait jamais été atteint depuis le lancement de la monnaie unique.

Là aussi, les résultats de cette politique sont nettement visibles. La hausse des prix décroit sensiblement. Selon la dernière étude publiée par Eurostat, l’office statistique de l’Union européenne, le taux d’inflation annuel de la zone euro est estimé à 4,3 % en septembre 2023, contre 5,2% en août.

La Banque Centrale européenne a d’ailleurs pris acte de ce reflux. Selon ces dernières prévisions, l’inflation continuerait de ralentir au cours des deux prochaines années grâce à l’atténuation des tensions sur les coûts et à la transmission progressive des mesures de sa politique. L’inflation globale devrait revenir à 3,2 % en 2024 et 2,1 % en 2025.

Le cycle de hausse des taux d’intérêt de la Banque centrale européenne est-il donc arrivé à son terme ? Cela est très probable. Mario Centeno, membre du Conseil des gouverneurs de l’institution de Francfort, estime que « nous pouvons nous attendre à ce que le cycle de hausse des taux soit désormais achevé ».

Une croissance toujours décevante

Une bonne nouvelle alors que la croissance de l’Union européenne devrait rester atone en 2023, en raison notamment de la faiblesse de la demande extérieure. L’économie de la zone euro devrait augmenter de 0,7 % cette année, de 1,0 % en 2024 et de 1,5 % en 2025.

Heureusement, la zone euro peut s’appuyer sur la bonne santé du marché du travail. En août 2023, le taux de chômage était de 6,4 %, une nouvelle fois en baisse par rapport au taux de 6,5 % enregistré en juillet 2023. La zone euro compte tout de même près de 10,856 millions de personnes sans emploi.

Chine : le grand rebond n’aura pas lieu

La déception chinoise

L’espoir d’un formidable rebond de l’économie chinoise aura fait long feu. La fin des mesures de confinement instaurées dans le cadre de la lutte contre la propagation du Covid-19 n’aura pas provoqué le choc de la consommation espérée.

Citigroup anticipe une croissance de 5 % de la Chine en 2023. Et pour les prochaines années ? Selon les économistes, elle devrait se limiter à 4,5 % en 2024 et à 4,3 % en 2025.

Après vingt ans de croissance forte, la Chine doit apprendre à avancer dans un environnement économique « normalisé ». Comment expliquer un tel ralentissement ? Plusieurs raisons à cela.

L’un des moteurs les plus importants de la croissance chinoise est à la peine : les exportations reculent fortement depuis plusieurs mois. En août, elles ont enregistré une nouvelle baisse, de -8,8% sur un an. Même les chiffres liés aux importations font grise mine. Ils sont en baisse pour le dixième mois d’affilée (-7,3% sur un an), matérialisant ainsi la faible demande intérieure.

Autre signe de mauvaise santé de l’économie chinoise : l’inflation. Celle-ci s’établit à seulement 0,1 % en août, alors que l’ensemble des grands pays du monde doivent lutter contre une inflation souvent supérieure à 5 %. Une différence majeure qui s’explique notamment par la faiblesse de la consommation du ménage et par la crise traversée par son secteur immobilier.

Les espoirs d’un plan de relance s’amenuisent

Dans ce contexte, la quête de la chine pour devenir la première puissance mondiale semble veine.

Pour inverser la tendance, un grand nombre d’économistes anticipaient cependant le lancement d’un grand plan de relance. Mais tout porte à croire que celui-ci n’aura finalement pas lieu, ou en tout cas pas dans les proportions escomptées.

Xi Jinping, « le lider maximo » chinois, entend plutôt se concentrer sur l’effort de désendettement du pays initié depuis 2016. Il faut dire que l’Empire du Milieu paye encore le gigantesque plan de relance mis en œuvre à la fin des années 2000. La Chine avait alors investi 510 Md€ pour stimuler l’activité.

Or, les gouvernements locaux, responsables de près de 85 % des dépenses, sont aujourd’hui très fortement endettés. Et après trois ans de crise sanitaire, ils sont désormais sommés de se serrer la ceinture.

Surtout, le pays doit désormais apporter des solutions pour résoudre la crise dans laquelle le secteur immobilier est plongé. En août, les investissements immobiliers ont reculé de 19,1 % sur un an, pour le dix-huitième mois de baisse consécutif. Ce secteur est d’autant plus important, qu’avant la crise, il assurait près de 25 % de la croissance chinoise.

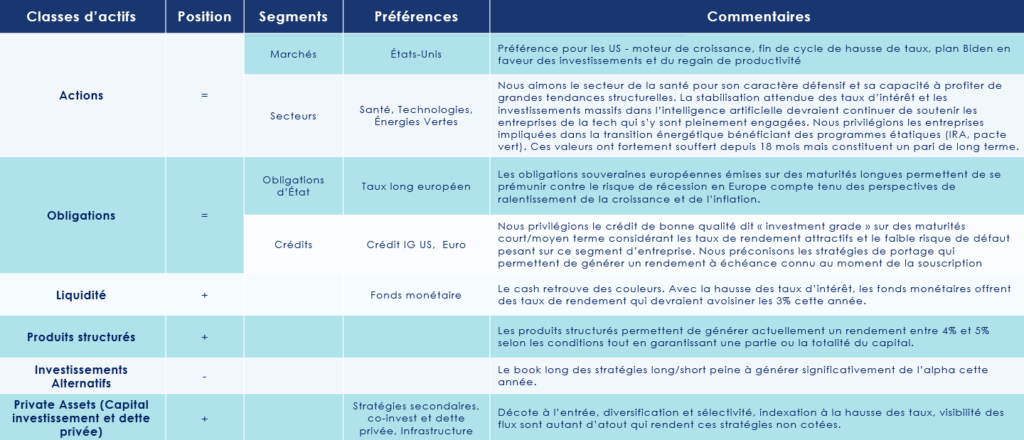

Les convictions de Scala Patrimoine

Une approche prudente

Nous maintenons une approche prudente sur les marchés financiers. Nous préférons adopter une position globalement sous-pondérée en actions et nous restons très sélectifs dans le choix des titres, en accordant une attention particulière aux valorisations.

Sur les marchés obligataires, nous privilégions les obligations de qualité, dites “investment grade”, par rapport aux obligations à haut rendement (“high yield”). Nous recommandons également une allocation diversifiée entre les obligations souveraines et les obligations d’entreprises.

Retour à meilleure fortune des placements sans risque

La montée des taux d’intérêt a contribué à redonner de l’attrait aux placements sans risque. Cet intérêt se matérialise sur 3 segments :

1. Les comptes à terme qui vous permettent de garantir votre capital à un taux de rendement déterminé au moment de l’ouverture du contrat, qui évolue généralement autour 3,5% en fonction de la durée de placement choisie.

2. Les Fonds monétaires qui retrouvent de leur attrait grâce à des taux de rendement avoisinant les 3%.

3. Les produits structurés à capital garanti pour répondre à des besoins spécifiques, et leur rendement, assorti d’une garantie en capital, évolue en fonction des conditions du marché.

Focus sur le capital investissement

Une classe d’actifs qui performe

Au cours des deux dernières décennies, les fonds de Private Equity ont généré des rendements nettement supérieurs à ceux de l’indice S&P 500. Même si les volumes des deux marchés sont devenus beaucoup plus importants, l’écart de rendement entre les deux est évident et continuera probablement de se creuser à l’avenir.

Une démocratisation de l’investissement

Historiquement les investisseurs individuels ont été largement exclus des opportunités du marché privé en raison des exigences élevées en matière d’investissement minimum, il fallait effectivement plusieurs millions d’euros pour souscrire à un fonds privé. Pour cette raison, le Private Equity était historiquement l’apanage des investisseurs institutionnels et des Family Offices. Depuis quelques années nous assistons à un élargissement de l’offre et un accès aux investissements Private Equity aux particuliers grâce à un abaissement des tickets d’entrées à 100 K€.

encore plus

d’articles.