Le rendez-vous des marchés financiers – Novembre 2023

Marchés financiers & économie : les points clés

- Le conflit entre le Hamas et Israël n’a pas (encore) eu de conséquence significative sur les bourses mondiales, même si les marchés financiers reculent depuis le début du conflit ;

- La volatilité fait son retour sur les marchés actions, mais aussi sur le marché des taux. Le 10 ans américain a touché les 5 %, niveau que l’on avait plus vu depuis 2007 ;

- Aux États-Unis, les 7 plus grosses capitalisations de l’indice S&P500, représentées par les grandes valeurs de la tech, concentrent 60% de la performance cette année alors qu’elles ne pèsent qu’un tiers de l’indice.

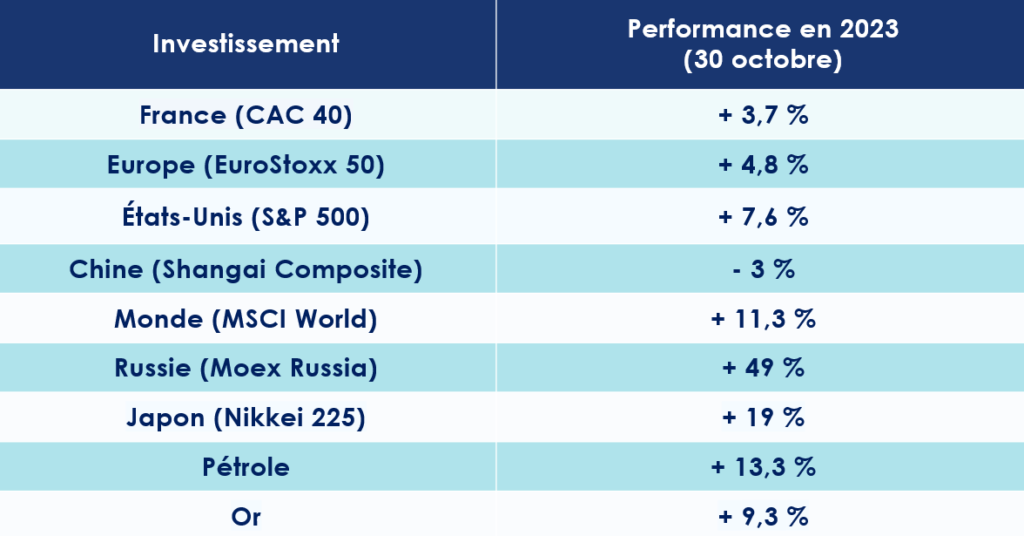

Quelles performances sur les marchés financiers ?

Le grand retour des risques géopolitiques sur les marchés financiers

La guerre orchestrée par la Russie en Ukraine, le conflit entre la Chine et les États-Unis au sujet de Taiwan et désormais la guerre au Moyen-Orient … le risque géopolitique s’invite aujourd’hui sur le devant de la scène. Une situation dont les marchés se seraient bien passés.

Une longue période de guerre ?

Désormais, tous les regards sont dirigés vers la Bande de Gaza, un territoire palestinien coincé entre l’État d’Israël et l’Égypte. Cette zone est aujourd’hui administrée par le groupe terroriste du Hamas qui a lancé début octobre une action meurtrière sur les territoires israéliens, faisant des centaines de victimes. En représailles, Israël a très rapidement déclenché des frappes aériennes, laissant augurer un conflit long et difficile. Surtout, ces tensions pourraient redessiner la carte des relations internationales, dans la région, à un moment où les relations entre l’Arabie Saoudite et Israël se normalisaient.

L’Iran exerce, par ailleurs, une influence très importante sur certains groupes radicaux qui entourent Israël. Il apparait d’ailleurs assez clair que Téhéran ait joué un rôle important dans l’attaque du Hamas, avec l’idée de rappeler aux Saoudiens le pouvoir exercé par le pays dans la région.

Un risque pour l’économie mondiale ?

Pour l’instant, le conflit entre le Hamas et Israël n’a pas eu de conséquence significative sur les marchés. Les acteurs de marché pensent toujours que la situation peut encore se régler par voie diplomatique. Seule une escalade majeure de la crise – par exemple, si l’Iran s’implique directement – pourrait changer la donne.

Lors d’une conférence tenue à Ryad en Arabie saoudite, le président de la Banque Mondiale, Ajay Banga, a estimé que ces événements pourraient fragiliser gravement l’économie mondiale, mettant notamment en avant – au-delà du drame humain – le risque d’un nouveau choc pétrolier, 50 ans après celui de 1973. Le directeur de l’Agence internationale de l’énergie (AIE), Fatih Birol, a d’ailleurs rappelé « qu’un tiers des exportations de pétrole venaient de cette région ».

Les marchés financiers se crispent

Le contexte économique et géopolitique favorise la résurgence de la volatilité sur les marchés financiers. Le resserrement des politiques monétaires ayant également provoqué l’assèchement de la liquidité, on note donc une perte de confiance des investisseurs et de brusques mouvements d’humeur.

La volatilité resurgit

Les rapports trimestriels sur les bénéfices laissent suggérer de la bonne résistance des grands groupes, notamment dans le secteur bancaire.

Pourtant, la moindre déception sur les résultats des entreprises est sanctionnée sévèrement. En France, Worldwide, le spécialiste des solutions de paiement, a perdu en une séance près de 54 % de sa valeur, après avoir revu ses objectifs à la baisse pour 2023. Du jamais vu dans l’histoire du CAC 40 !

Le groupe pharmaceutique Sanofi est également pris dans la tourmente. Son titre a chuté de 19 % après les publications de résultats trimestriels et de perspectives décevants. Autre élément qui témoigne de la tension sur les marchés financiers : le titre Google a lui aussi été pris à partie. Les résultats trimestriels ont déçu les suiveurs. Résultat : le titre abandonne près de 10 % en séance.

Dans ce contexte pesant, les marchés actions cèdent logiquement du terrain. Du 27 septembre au 27 octobre, le CAC 40 abandonne ainsi près de 4 %. Le S&P 500 (USA) et le Shanghai Composite (Chine) perdent, quant à eux, 3 %.

Les marchés obligataires se trouvent également dans une période mouvementée.

Au cours du troisième trimestre, l’indice obligataire tous segments confondus a reculé de 3,6% avec néanmoins une disparité en faveur du high yield, moins sensible à la hausse des taux qui a terminé le trimestre en territoire légèrement positif.

Le taux américain à 10 ans s’approche désormais dangereusement des 5 %. En Europe, la situation n’est guère plus reluisante. La France emprunte à un taux supérieur à 3,5 % sur 10 ans tandis que le taux allemand s’établit autour de 2,9 %.

Le regard tourné vers les matières premières

Le cours de l’or, du pétrole et du gaz seront des éléments à suivre de près au cours des prochains moins et traduiront l’état d’esprit des investisseurs.

Considéré comme une valeur refuge, l’Or s’est apprécié de 6 % depuis fin septembre, témoignant des inquiétudes des investisseurs internationaux. Depuis le début du conflit au Moyen-Orient, le pétrole suit également une trajectoire haussière (+ 5 %). Même dynamique pour les prix du gaz. Le cours du TTF (référence européenne des prix du gaz) dépasse désormais les 50 euros le MWh, soit une envolée de plus de 40 % depuis son point bas. Un chiffre qui demeure heureusement bien inférieur au record enregistré en 2022 à plus de 150 euros le MWh. L’Agence internationale de l’énergie (AIE) a cependant attiré l’attention des acteurs économiques contre de possibles tensions d’ici la fin de l’hiver : « Un hiver froid associé à une moindre disponibilité de gaz liquéfié et à une nouvelle baisse des livraisons de gaz russe pourraient raviver les tensions sur le marché ».

Quelles perspectives économiques pour les USA et l’Europe ?

Lors de son assemblée annuelle à Marrakech, le Fonds monétaire international (FMI) a livré ses perspectives économiques. Pour l’institution, la croissance mondiale va connaitre, dès cette année, un ralentissement, passant de 3,5 % en 2022 à 3 %. Pour 2024, le FMI anticipe une croissance de 2,9 % de l’économie mondiale.

Le miracle américain ?

L’économie américaine ne s’arrête plus de surprendre ! Au cours du 3e trimestre 2023, la croissance du PIB réel des États-Unis est ressortie à 4,9% en rythme annualisé, selon une toute première estimation du Département du Commerce. Ce taux était de « seulement » 2,1 % au trimestre précédent. Un chiffre absolument démentiel qui s’explique notamment par les plans de relance du gouvernement (les « Bidenomics”) et la bonne consommation des ménages.

De telles performances économiques ne pourront toutefois pas durer éternellement. La consommation des ménages devrait très rapidement s’essouffler. Leur taux d’épargne, qui était encore de 30 % en 2020, a fondu comme neige au soleil. Il est désormais de 3,8 %. De même, le niveau d’intérêt aura forcément un impact sur l’activité des entreprises. D’ailleurs le marché immobilier américain montre d’ores et déjà des signes de faiblesse. Le nombre de transactions baisse significativement. En août, 675 000 maisons neuves ont été vendues, en rythme annualisé, soit un recul de 8,7% par rapport à juillet.

La Fed marque une pause

La dernière augmentation des taux d’intérêt (25 points de base) de la Fed date de juillet. Depuis l’institution américaine a maintenu ses taux inchangés (5.25%-5.50%) tout en gardant un discours très musclé vis-à-vis de l’inflation. Cette double lecture ne plait cependant pas aux investisseurs, qui aspirent désormais à une inclinaison des politiques menées par les banques centrales.

Selon toute vraisemblance, il ne devrait plus y avoir de nouvelles hausses des taux d’intérêt. Ces derniers devraient néanmoins rester élevés assez longtemps (« higher for longer »). Les banquiers centraux gardent, en effet, à l’esprit que les tensions sur marché du travail demeurent persistantes et que l’inflation reste supérieure à l’objectif structurel de 2 %. Enfin, les prévisions de croissance ont également été revues à la hausse pour les trois prochaines années : 2,1% en 2023, 1,5% en 2024 et 1,8% en 2025.

Europe : l’inflation recule

La banque centrale européenne a-t-elle réalisé sa dernière hausse des taux d’intérêt en septembre ? C’est le scénario qui tiendrait la corde auprès des analystes. La BCE avait augmenté ses taux directeurs de 25 points de base, portant le taux de dépôt à 4 %, lors de son meeting de rentrée. Depuis, l’institution dirigée par Christine Lagarde a annoncé que les taux étaient probablement à leur juste niveau.

Une décision qui serait notamment motivée par la chute de l’inflation. Le taux d’inflation annuel de la zone euro s’est, en effet, établi à 2,9 % en octobre, après 4,3% en septembre et 5,2% en août. Un an auparavant, il était encore de 9,9 %. L’inflation atteint ainsi son niveau le plus bas depuis plus de deux ans.

Le choix de ne plus monter les taux d’intérêt serait aussi logique au regard de la faiblesse de l’activité européenne. La zone euro pâtit en effet de plusieurs facteurs négatifs, dont les difficultés économiques chinoises et l’endettement de certains états.

Preuve du ralentissement économique qui se prépare, le PMI composite européen est de nouveau mal orienté. Il ressort ainsi à 47,2 en septembre, après 46,7 en août. Autre mauvaise nouvelle, les prix de l’énergie rebondissent. Les cours du pétrole remontent ainsi de plus de 13 % depuis le début de l’année.

Explosion de la dette publique

La remontée des taux orchestrée par les banques centrales ne fait pas les affaires de tout le monde. Ces dernières années, les pays se sont largement endettés pour soutenir leur économie pendant la pandémie. Dans les années à venir, ils devront donc composer avec une dette de plus en plus difficile à gérer. La France emprunte désormais à un taux supérieur à 3,52 % sur 10 ans tandis que le taux allemand s’établit autour de 2,9 %.

Le maintien des 3% de déficit énoncé par les critères de Maastricht va inévitablement créer des frictions. Surtout que Paolo Gentiloni, commissaire européen à l’économie, vient de déclarer que le pacte de stabilité et de croissance serait réactivé à partir de 2024. Interrompue en 2020 avec l’apparition de la pandémie, cette mesure prévoit notamment que les États membres de l’UE s’engagent à respecter un taux d’endettement public de 60 % du PIB.

Même les États-Unis sont touchés. Les plans de relance menés par Joe Biden ont été nombreux et couteux : Infrastructure Investment and Jobs Act (IJA), Inflation Reduction Act (IRA) pour la transition énergétique, et enfin le CHIPS Act. La dette américaine s’envole … les marchés sanctionnent. Le taux américain à 10 ans atteint désormais 4,87 %.

L’incertitude chinoise

L’économie chinoise montre des signes de résilience que les analystes n’attendaient plus.

Vers une croissance de 5 %

Malgré les difficultés du secteur immobilier, un taux de chômage élevé chez les jeunes et une demande domestique qui peine à repartir, les chiffres de croissance pour le troisième trimestre ont été encourageants et laissent penser que la croissance chinoise pourra atteindre les 5 % en 2023, objectif fixé par le gouvernement. Ces annonces seront-elles suffisantes pour redonner de la confiance aux investisseurs ? Rien n’est moins sûr. L’un des indicateurs phares de la vigueur de l’activité en Chine – le total social financing – mesure le niveau de crédit et de liquidité disponible au sein de l’économie réelle chinoise. Et celui-ci semble encore insuffisant pour espérer un rebond massif de l’activité.

La concentration du pouvoir entre les mains d’un seul homme, l’actuel président de la République populaire de Chine, Xi Jinping, et certaines décisions très contestables ont fait fuir un grand nombre d’entrepreneurs et d’investisseurs.

Relances budgétaires

Pour relancer l’économie du pays, certains réclament toujours un plan de relance de très grande envergure. Si celui-ci n’est pas à l’ordre du jour, le gouvernement chinois a tout de même annoncé vouloir intensifier ses mesures de relances budgétaires. Le déficit public sera ainsi porté à 3,8 %, contre 3 % initialement prévu. En ce sens, le gouvernement prévoit d’augmenter le volume d’émissions souveraines pour un montant de 137 milliards de dollars.

Le gouvernement chinois devra également se montrer très actif pour sauver le secteur du logement. Le FMI vient une nouvelle fois de rappeler qu’un sauvetage rapide des promoteurs immobiliers en difficulté était indispensable. Le constat est, il est vrai, accablant. Les ventes de logements ont, en effet, chuté de 12 % en glissement annuel et de 9,1 % depuis le début de l’année. Dans le même temps, les mises en chantier ont baissé de 17 % depuis 1 an. L’investissement immobilier ayant, quant à lui, chuté de 11,2 % durant la même période.

Inde : Objectif Lune !

Cette année, l’inde vise la Lune, au sens propre comme au figuré. Pays le plus peuplé au monde, l’Inde vient de devenir la cinquième économie mondiale, dépassant ainsi le Royaume-Uni. Cette année, les analystes anticipent une croissance supérieure à 6 %. Et comme un symbole, le Bharat est devenu, en août dernier, le 1er pays à faire atterrir un engin spatial au pôle Sud de la Lune. En septembre, New Delhi a également eu l’honneur d’accueillir le sommet du G20, réunissant les principales économies mondiales. C’était d’ailleurs la première fois qu’une nation de l’hémisphère sud organisait cet événement.

Cette actualité autour de l’Inde n’est pas le fruit du hasard. Le pays dirigé par Narendra Modi mène avec succès sa mutation économique. Ces dernières années, les politiques ont massivement investi dans les infrastructures numériques et physiques, mais aussi l’accès au service bancaire et au crédit de sa population. Cette montée en puissance devrait d’ailleurs se poursuivre. Selon les analystes, l’Inde deviendra la 3e puissance du monde, au cours des 5 prochaines années !

Les convictions de Scala Patrimoine sur les marchés financiers

L’enquête AAII qui donne un aperçu du sentiment des investisseurs met en lumière leur doute vis à vis des marchés. 43,2% des investisseurs, contre 31% sur la moyenne historique, pensent que les indices boursiers vont baisser dans les 6 prochains mois.

Cette enquête traduit également, dans une certaine mesure, notre prudence.

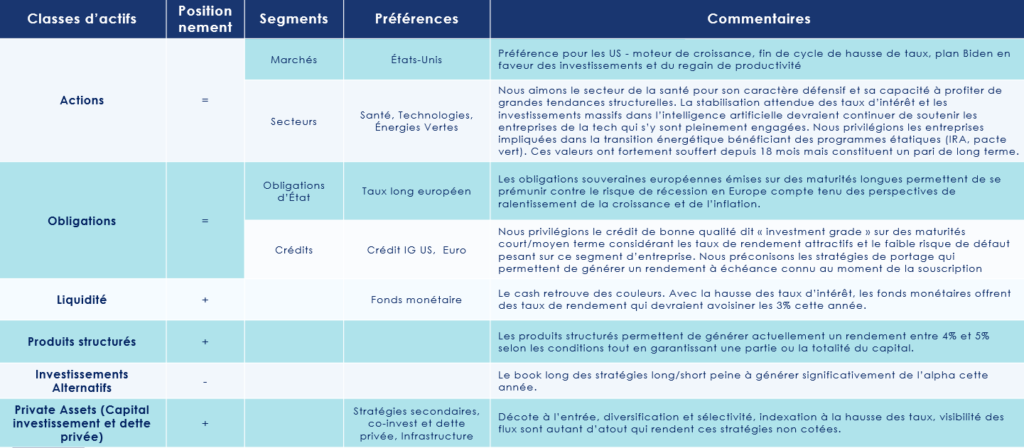

Sécurisation d’une partie des portefeuilles

Au lendemain de l’attaque du Hamas contre Israël, nous avons opéré des changements sur notre fonds dédié Monacia, cogéré avec Rothschild and Co.

Cette année, nous avions déjà pris le parti d’adopter un positionnement très défensif, compte tenu des incertitudes sur le plan macroéconomique. Le conflit en cours au Moyen-Orient nous a amenés à renforcer cette approche, en surpondérant la poche monétaire.

Nous sommes sortis d’un fonds exposé aux petites capitalisations du secteur de la santé afin de ramener notre exposition à ce type de sociétés (small cap) à une pondération marginale. Un fonds flexible ainsi qu’une stratégie alternative (event driven) ont également été cédés. Nous avons également retiré nos actifs d’un fonds détenant une exposition prépondérante à l’immobilier de bureau US.

Actions : avantage aux marchés US

Parallèlement à ce mouvement de sécurisation des actifs, nous avons réduit de moitié la couverture sur les actions américaines que nous pensons plus résilientes face aux valeurs européennes. Nous avons alloué le produit de cette vente sur un fonds monétaire.

Le portefeuille obligataire n’a pas échappé à ce mouvement en faveur des actifs moins risqués. Nous avons pris les profits sur le fonds investi sur le crédit à haut rendement après une performance de près de 7 % depuis son achat, au profit du crédit de bonne qualité, dit « investment grade » afin de limiter notre exposition aux entreprises les moins solides portant un risque de défaut plus important.

Nos perspectives sur les marchés financiers

Nous pensons que le risque d’escalade au Moyen-Orient reste encore très peu intégré aux prix sur des indices boursiers.

Nous recommandons un positionnement neutre sur les marchés financiers. Celui-ci est également motivé par le manque de visibilité sur la trajectoire des taux d’intérêt.

Une hausse de la volatilité sur les taux constitue un facteur de risque à court terme. Nous privilégions donc des instruments capables de sécuriser une partie ou la totalité du capital, avec l’idée de délivrer un rendement supérieur à des placements sans risques (fonds euros, comptes à terme).

Nous pensons pour cela aux produits structurés. Les produits structurés permettent, en effet, de générer actuellement un rendement entre 4% et 5% selon les conditions tout en garantissant une partie ou la totalité du capital.

Diversification des investissements

Une allocation doit toujours être construite sur différentes échéances, court à moyen/long terme. C’est pourquoi nous recommandons de diversifier ses placements en investissant sur le segment du non-côté. Ces actifs immunisent le portefeuille face aux fluctuations des marchés boursiers. Contre une certaine illiquidité, le private equity délivre des performances supérieures aux actions américaines sur les 20 dernières années. Dans ce contexte, nous pensons plus particulièrement aux stratégies secondaires, au co-invest, à la dette privée et aux fonds « Infrastructure ».

Attention cependant à la qualité de la sélection. Il est pertinent de bien choisir les sociétés de gestion avec qui vous souhaitez investir.

encore plus

d’articles.