Projet de loi de finances pour 2024 : les mesures concernant votre patrimoine

Fin septembre, le gouvernement présentait son projet de Loi de finances pour 2024. Depuis, sous l’impulsion des parlementaires, ce texte a connu des évolutions majeures, notamment sur le volet immobilier. Scala Patrimoine vous présente les nouveautés qui impacteront votre patrimoine.

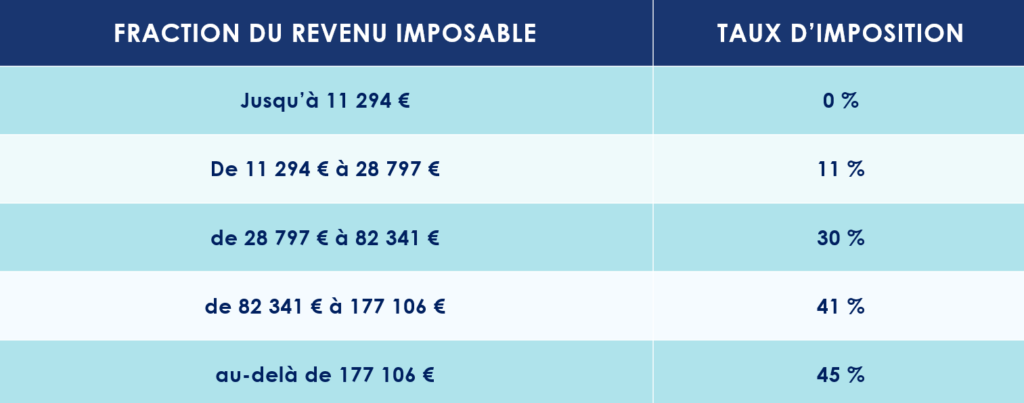

Actualisation du barème de l’impôt sur le revenu par la Loi de finances

Pour neutraliser les effets de l’inflation, le gouvernement revaloriserait les tranches du barème de l’IR de 4,8 %.

Si la mesure est votée en l’état, le barème de l’impôt sur le revenu 2024 serait le suivant :

Une hausse du plafond de l’avantage fiscal du quotient familial, qui passerait de 1 678 € en 2023 à 1 759 € pour une demi-part fiscale, est également prévue dans le projet de Loi de Finances pour 2024.

Prolongations & aménagements sur les dispositifs de défiscalisation

-

Les Sofica prolongées par la Loi de Finances

Un amendement reconduit le dispositif des Sofica pour trois années supplémentaires, soit jusqu’en 2026. Pour rappel, celui-ci permet aux investisseurs de bénéficier d’une réduction d’impôt à hauteur de 48% du montant de leur souscription au capital de ces fonds destinés à financer la production de films et de séries télévisées françaises.

-

Les associations aidant les personnes en difficulté

Un amendement prolongeant de trois années supplémentaires le dispositif fiscal dit « Coluche » a été adopté.

Jusqu’au 31 décembre 2026, les particuliers qui réalisent un don à une association venant en aide aux personnes en difficulté pourront ainsi bénéficier d’une réduction d’impôt sur le revenu de 75 % de la somme versée, dans la limite de 1 000 €.

-

Les start-ups soutenues par la Loi de finances

Il n’a pas échappé au gouvernement que les levées de fonds des start-ups ralentissent. Afin d’inciter les Français à investir à leur capital, le gouvernement propose d’étendre l’actuelle réduction d’impôt sur le revenu Madelin. Dès le 1er janvier 2024, l’IR-PME actuel serait ainsi constitué d’un nouveau volet dédié aux jeunes entreprises innovantes.

Les contribuables bénéficieraient alors d’une réduction d’impôt sur le revenu de 30 % des sommes versées au capital de ces entreprises jusqu’à la fin 2028. Et ce dans la limite totale de 50 000 € de réduction d’impôt.

Par ailleurs, à compter du 1er janvier 2025, la réduction d’impôt Madelin devrait également être renforcée pour les jeunes entreprises d’innovation et de croissance (JEIC) et pour les jeunes entreprises d’innovation de rupture (JEIR). Pour les JEIR, le taux de réduction d’impôt évoqué serait de 50% dans la limite de 100 000 € d’investissement.

Changement sur les produits d’épargne

-

Restriction sur le Plan d’épargne retraite (PER)

À partir du 1er janvier 2024, les enfants mineurs ne devraient plus avoir la possibilité d’ouvrir un plan d’épargne retraite (PER).

Les PER déjà ouverts par des enfants âgés de moins de 18 ans ne seraient toutefois pas clôturés. Leurs titulaires pourraient conserver leurs contrats, mais les avoirs seront gelés jusqu’à la majorité de l’enfant. Autrement dit, il sera donc impossible pour eux (ou leurs parents) d’y verser de l’argent avant leur dix-huitième anniversaire.

-

Création d’un plan d’épargne avenir climat

L’une des principales ambitions du projet de Loi Industrie Verte, présenté en mai dernier, était de mobiliser l’épargne privée, notamment des plus jeunes générations, pour financer la transition climatique. Pour y parvenir, le gouvernement créé donc le « plan d’épargne avenir climat » (PEAC) à destination des moins de 21 ans.

Ce contrat sera disponible au plus tard le 1er juillet 2024. À cette date, le plan pourra être ouvert par les parents pour le compte de leur enfant, et ce dès sa naissance. Contrairement à un Livret A ou un Plan d’épargne logement (PEL), la rémunération du PEAC ne sera cependant pas fixée par décret. Celle-ci déprendra de la performance des investissements choisis.

Bruno Le Maire a par ailleurs indiqué que son plafond serait identique à celui du livret A, soit 22 950 €.

Si les sommes d’argent versées sur le plan devaient être bloquées jusqu’à la majorité du titulaire (et sous réserve que le contrat soit ouvert depuis plus de 5 ans), le contrat devrait bénéficier d’une fiscalité exceptionnelle : aucun prélèvement social et aucune imposition sur les revenus et sur les plus-values.

Encadrement des activités éligibles au Pacte Dutreil par la Loi de finances

Les entrepreneurs ont eu chaud ! Si les parlementaires ont – un temps – pensé à supprimer le Pacte Dutreil, ce dispositif d’aide à la transmission des entreprises familiales a finalement été sauvé lors des discussions plénières.

Le gouvernement tient cependant à encadrer au mieux son utilisation, notamment lorsqu’il s’agit d’activités de gestion de patrimoine personnel.

Seraient ainsi exclu du bénéfice du dispositif les activités patrimoniales de location de locaux meublés et la location de locaux industriels et commerciaux équipés.

Aménagements de certains dispositifs immobiliers

-

Recentrage du Prêt à taux zéro

La loi de Finances pour 2024 devrait acter la prolongation du prêt à taux zéro jusqu’en 2027. L’occasion pour ce dispositif destiné à financer l’accession à la propriété de s’offrir une (petite) cure de jouvence.

Celui-ci devrait, en effet, être recentré sur l’achat d’appartements neufs en zone tendue. Le financement de travaux pour l’installation de dispositifs de chauffage fonctionnant aux énergies fossiles en serait exclu. Le projet prévoit par ailleurs un hausse du plafond du montant du prêt (de 80 000 à 100 000€). Le nombre de personnes éligibles à ce dispositif devrait ainsi considérablement augmenter (6 millions de foyers fiscaux supplémentaires).

Autre bonne nouvelle, l’éco-PTZ sera également prolongé jusqu’en 2027.

-

Alignement des régimes Micro-BIC

L’exécutif souhaite modifier la fiscalité liée à la location de meublés touristiques. Le projet de loi de finances pour 2024 prévoit ainsi d’aligner le régime micro-BIC applicable à la location de locaux classés meublés de tourisme sur celui des locaux meublés classiques.

Principale conséquence, la location des locaux classés meublés de tourisme (type AirBnb) relèverait du seuil de 77 700 € (contre 188 700 € précédemment). Il bénéficiera par ailleurs de l’abattement forfaitaire représentatif de charges de 50 % (contre 71 % précédemment).

Seule exception : les locations meublées situées en zones rurales continueront à bénéficier de l’abattement de 71 %. Le seuil de chiffre d’affaires maximum étant toutefois réduit à 50 000 €.

-

Uniformisation des règles de déductibilités des dettes dans le cadre de l’IFI

Les redevables de l’impôt sur la fortune immobilière (IFI) pourraient bien voir leur addition s’alourdir.

Jusqu’à présent, les Français détenant une société patrimoniale avaient la possibilité de déduire de l’assiette de l’IFI non seulement les dettes contractées par la société en lien avec ses actifs immobiliers, mais également les autres dettes non liées à ce patrimoine immobilier.

Les députés souhaitent mettre fin à cette pratique. Leur idée est uniformiser les règles pour ceux qui détiendraient des actifs en direct ou via une société.

Un amendement a donc été déposé en ce sens.

Celui-ci vise à exclure du passif déductible les dettes souscrites par la société patrimoniale du redevable qui ne sont pas afférentes au patrimoine immobilier entrant dans le périmètre de l’IFI.

-

Abattement exceptionnel mis en place par la Loi de finances

Les parlementaires veulent répondre à la pénurie de logements dans certaines zones particulièrement demandées. Un abattement exceptionnel sur les plus-values immobilières foncières (terrains à bâtir et biens immobiliers bâtis) devrait donc voir le jour.

Cet abattement serait toutefois temporaire (jusqu’au 31 décembre 2025). L’objectif étant de libérer très rapidement des terrains pour construire des logements collectifs. Selon les cas, la plus-value réalisée pourrait être éligible à un abattement de 60 %, 75 % ou 85 %.

Projet de loi de finances pour 2024

encore plus

d’articles.