Le rendez-vous des marchés financiers – Avril 2024

Marchés financiers & économie : les points clés

- L’économie américaine ne faiblit pas. Le scénario d’un « No Landing » prenant même de plus en plus d’épaisseur. Revers de la médaille, l’inflation “core” a progressé plus qu’attendu, à 3.8%.

- La BCE abaisse une nouvelle fois ses prévisions de croissance pour la Zone Euro en 2024 à 0,6 %, contre 0,8 % précédemment.

- La confiance est de mise sur les marchés financiers. Les indices boursiers battent de nouveaux records.

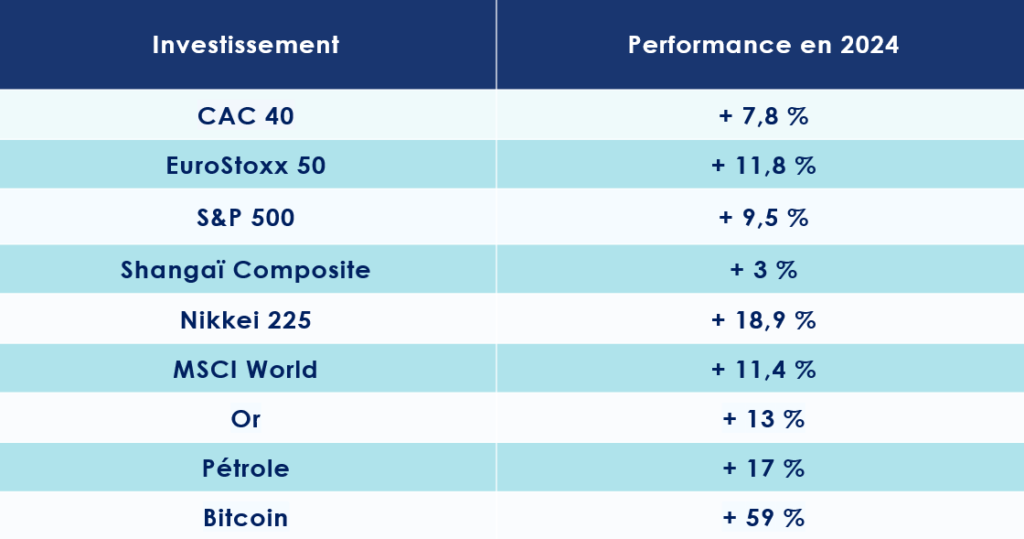

Quelles performances sur les marchés financiers ?

L’intelligence artificielle, la gourmandise des investisseurs

La bonne dynamique des marchés financiers se poursuit. Tirées par l’appétit des investisseurs pour l’intelligence artificielle, les « Magnificent Seven » franchissent de nouveaux sommets. La capitalisation boursière de la coqueluche des marchés financiers, Nvidia, s’approche désormais des 2 200 milliards de dollars, tandis que Microsoft dépasse les 3 160 milliards de dollars.

Depuis le début de l’année, le S&P 500 s’adjuge près de 9,5 %. Le CAC 40 gagne 7,8 %. L’Euro Stoxx 50 avance de 11,8 %. En Inde, le Nifty 50 progresse de 4,25 %, tandis que la bourse chinoise, le Shanghai Composite, grimpe de 3 %.

Sur les marchés obligataires, les taux souverains à 10 ans sont en hausse de 54 points de base aux États-Unis et de 43 points de base en Zone Euro, depuis le 1er janvier.

Enfin, sur les marchés des matières premières, les cours du pétrole (+ 17 %) et de l’or (+ 13 %) remontent. Le précieux métal jaune a même battu un nouveau record historique : l’once dépassant désormais les 2 300 dollars.

Les marchés financiers sont-ils surévalués ?

Comme l’or, plusieurs indices boursiers ont battu leurs records historiques ces dernières semaines. Cette situation laisse naturellement planer le doute sur le niveau des valorisations, et une éventuelle déconnection vis-à-vis de l’économie réelle.

Sur plan mondial, le ratio cours/bénéfices à terme (P/E) est proche de 18,5x. Un chiffre supérieur à la moyenne historique, qui laisserait effectivement penser que les bourses sont un peu surévaluées.

Si l’on se penche sur les marchés américains, on s’aperçoit que l’indice S&P 500 se négocie à un ratio cours/bénéfice de 24,77. Celui-ci est bien supérieur à sa moyenne à long terme d’environ 19, mais proche de sa moyenne à cinq ans de 24,46.

Jan Viebig, Chief Investment Officer (CIO) de ODDO BH, reconnait que les actions américaines sont fortement valorisées. Il souligne toutefois le décrochage du marché vis-à-vis des « Magnificent Seven ». « Si l’on prend le S&P 500 équipondéré, dans lequel les 500 actions sont prises en compte dans une même proportion, indépendamment de la capitalisation boursière des entreprises, le PER est nettement plus bas, à 19,8. La raison de cette différence de valorisation : le cours des actions de quelques grandes entreprises a récemment fortement augmenté. Le PER des “Sept Glorieuses” – Amazon, Meta, Alphabet, Tesla, Nvidia, Microsoft et Apple – est actuellement de 35,8 sur la base des bénéfices attendus pour les 12 prochains mois. »

Autrement dit, la valorisation du marché américain dans son ensemble n’est pas aussi tendue que ce que les premiers chiffres semblaient indiquer. Ce constat est encore plus vrai pour l’Europe. Le ratio cours/bénéfices se limite à 14x.

Quel sentiment prédomine sur les marchés financiers ?

L’indice Fear and Greed (peur et cupidité) mesure le sentiment des acteurs du marché. Il est calculé en fonction de sept indicateurs clés, comme la dynamique du marché, la demande en bons du trésor ou encore la volatilité.

Sur une échelle de 0 (peur extrême) à 100 (avidité extrême), il se situe actuellement à 64, ce qui témoigne d’une « avidité soutenue » des investisseurs. Cette situation est souvent associée à la FOMO (« fear of missing out »), ou la peur de passer à côté des phases de hausse des marchés boursiers. Les suiveurs analysent cette tendance comme un avertissement que le marché est peut-être surévalué. Et ce d’autant plus que le VIX, l’autre indice de volatilité, a enregistré son plus haut niveau depuis six mois (16,1), et les attaques du Hamas (21,7).

Des éléments qui viendraient ainsi corroborer la thèse selon laquelle les investisseurs doivent évoluer sur les marchés financiers avec prudence et discernement.

Quelles sont les perspectives économiques dans le monde ?

La banque mondiale vient de réviser ses perspectives pour 2024 et 2025. L’institution anticipe une troisième année consécutive de ralentissement pour l’économie mondiale, avec un taux de croissance projeté à 2,4 %. Elle table ensuite sur un léger rebond pour 2025, à 2,7 %.

Pour expliquer ces chiffres décevants, les économistes de la banque mondiales mettent en lumière « des politiques monétaires et des conditions de crédit restrictives, un commerce mondial en berne et une faible dynamique d’investissement ». Ces anticipations cachent toutefois de fortes disparités entre les différentes zones géographiques. L’économie américaine affiche, par exemple, une forme insolente, tandis que la zone euro se contente d’une croissance atone.

Les États-Unis : vers un « No Landing » ?

Le scénario d’un soft landing de l’économie américaine était encore largement plébiscité il y a quelques semaines par les analystes. Mais, au regard de la santé éclatante des États-Unis, certains avancent désormais la thèse d’un « No Landing ». Dans ce scénario sans atterrissage, la croissance économique américaine se maintiendrait, dans la durée, à un niveau élevé.

-

L’économie US toujours solide

Loin du ralentissement annoncé, l’économie américaine avance à un bon rythme. Selon les dernières estimations effectuées par la recherche d’une grande banque française, la croissance du PIB devrait être de +2,8 % en moyenne annuelle en 2024. Le FMI anticipe, quant à lui, une « performance » un peu plus modeste, autour de 2,1 %.

Signe de la bonne tenue de l’économie US, pour la première fois depuis 2022, l’indice PMI du secteur manufacturier a même augmenté, passant de 47.8 à 50,3. Cette belle résistance se confirme également sur le marché du travail. L’économie américaine a créé plus d’emplois que prévu en mars, 303 000 contre 214 000 attendus. Le taux de chômage recule donc à 3,8 % contre 3,9 % en février. Mieux, il y a encore dans le pays 1,5 offre d’emploi pour chaque chômeur.

Seule ombre au tableau : la baisse du nombre d’emplois à temps plein. Entre juin 2023 et février 2024, ce ne sont pas moins de 1,8 millions de contrat de ce type qui ont disparu. Wilfried Galand, directeur stratégiste de Montpensier Finance regrette donc que « les impressionnantes créations de postes depuis plusieurs trimestres sont liées exclusivement à la multiplication des temps partiels, ce qui ne peut être le signal d’une forte confiance dans l’avenir. Cela explique sans doute le décalage entre une économie vue comme très robuste et riche en emplois par les analystes, et des indices de confiance tels que ceux publiés tous les mois par l’Université du Michigan, en net retrait par rapport à leur moyenne historique. »

-

Quelle politique pour la FED ?

Le scénario de 6 baisses de taux envisagé en 2024 par les plus optimistes est à ranger dans les cartons. Certes, la Fed garde toutes les options ouvertes concernant la mise en œuvre du calendrier de changement de sa politique monétaire. Mais la bonne santé de l’économie américaine l’amène naturellement à temporiser. Surtout que les tensions sur le marché du travail ne semblent pas provoquer une hausse exacerbée des salaires, qui serait alors synonyme de rebond de l’inflation.

Cette prudence des dirigeants de l’institution américaine s’explique également par les derniers chiffres de l’inflation, plus élevés que prévue. La hausse des prix à la consommation a été de 3,5 % sur un an, contre 3,2 % en février, selon l’indice CPI publié par le département du Travail. Le chiffre le plus scruté par la FED, l’indice PCE, avait déjà progressé également de 2,5 % en février, contre 2,4 % le mois précédent.

La plupart des analystes anticipent donc 2 baisses des taux en 2024, dont la première interviendrait, au plus tôt, au début de l’été.

Une croissance modeste pour l’économie de la zone euro

Le décrochage entre les États-Unis et l’Europe est désormais très net. Sur le vieux continent, l’activité manufacturière a continué de se contracter, tombant à 46,1 en mars contre 46,5 le mois précédent.

-

La BCE abaisse encore ses perspectives pour la croissance européenne

Les conditions de financement restrictives et la faiblesse de la confiance des principaux acteurs économiques ne devrait pas aider au redressement de la zone euro, à court terme. La croissance économique restera donc atone dans les mois à venir. Dans ces nouvelles projections macroéconomiques, la Banque centrale européenne (BCE) a abaissé sa prévision de croissance du PIB pour la zone euro en 2024 à 0,6 %, contre 0,8 % précédemment.

Malgré tout, le marché de l’emploi demeure solide et le taux de chômage historiquement bas (6,4 %). Autre bonne nouvelle, l’indice PMI global a progressé pour la première fois depuis 1 an, passant de 49,2 en février à 50,3 en mars.

Pour les années à venir, l’institution européenne anticipe un léger sursaut de la croissance à 1,5 % en 2025 et à 1,6 % en 2026.

-

L’inflation ralentit

C’est la bonne nouvelle de ce début d’année pour la Zone Euro. L’inflation ralentit pour le quatrième mois consécutif et se situe à 2,4 % en mars, après 2,6 % en février. La cible de 2 % fixée par la Banque Centrale Européenne est désormais à portée de tir.

L’institution dirigée par Christine Lagarde a également baissé sa prévision d’inflation annuelle pour 2024 en zone euro, à 2,3% et à 2% en 2025, puis à 1,9 % en 2026. « Nous progressons bien vers notre objectif d’inflation, mais nous ne sommes pas suffisamment confiants pour abaisser les taux tout de suite. Nous en saurons beaucoup plus en juin » estime toutefois la présidente de la BCE.

De nombreux économistes tablent malgré tout sur une baisse rapide des taux directeurs par la BCE, anticipant le changement de cycle de la Réserve fédérale américaine. Un scénario largement envisagé par les économistes de la banque d’affaires japonaise Nomura dans une note adressée aux analytes. « Nous pensons que la BCE peut réduire ses taux indépendamment de la Fed en raison du découplage du cycle macroéconomique en Europe par rapport à celui des Etats-Unis ».

La France et l’Allemagne avancent vent de face

La France et l’Allemagne figurent parmi les mauvais élèves de la zone euro, avec des PMI composites et manufacturiers inférieurs à 50. Une fois n’est pas coutume ce sont les pays de l’Europe du Sud (en Italie et en Espagne) et l’Irlande qui performent.

-

La France déchante

Le doute semble s’installer dans l’esprit des principaux acteurs économiques français. Le pays va, en effet, devoir se contenter d’une faible atone au cours des prochaines années. Son PIB progresserait de 0,8 % en 2024, avant de connaitre une légère accélération en 2025 et 2026 à respectivement 1,5 % et 1,7 %.

Ces perspectives décevantes ne surprennent malheureusement pas les économistes. Le taux de chômage demeure, en effet, supérieur à celui de la zone euro et augmenterait légèrement pour atteindre un niveau proche de 7,8 % d’ici la fin d’année. Autre mauvaise nouvelle, la consommation des ménages a ralenti, ces derniers préférant épargner, pour anticiper au mieux toute nouvelle détérioration du paysage économique.

Et que dire du déficit public français, qui bat tous les records : 9 % en 2020, 6,5% en 2021, 4,8 % en 2022 et 5,6 % l’année dernière. Le stock de dette publique est aujourd’hui de 110,6 % du PIB ! En 2023, l’Agence France Trésor évaluait la charge de la dette à 55,5 milliards d’euros.

Heureusement, l’inflation diminue. Elle atteint désormais les 2,3 % sur un an en mars.

-

L’Allemagne dans le creux de la vague

L’ambiance n’est pas non plus au beau fixe de l’autre côté du Rhin. Les analystes anticipent une croissance de seulement 0,1 % pour le pays dirigé par Olaf Scholz. Les institutions prévoyaient encore 1,3 %, il y a quelques mois.

Une reprise est cependant espérée. Les analystes tablent, en effet, sur une croissance de 1,4 % en 2025 pour la première économie européenne. Ce retour à meilleure fortune passera nécessairement par un rebond du secteur industriel et des exportations. Ce secteur traverse, en effet, une crise sans précédente, provoquée notamment par la hausse des prix de l’énergie et par la baisse de la demande mondiale.

Heureusement, les finances de l’économie allemande demeurent très bien gérées. Le gouvernement a donc les capacités de mettre en œuvre des plans de relance d’envergure pour relancer la machine économique.

L’économie chinoise va-t-elle redémarrer ?

Après la pluie vient le beau temps ? C’est ce que doivent espérer les dirigeants chinois lorsque l’on évoque l’activité économique du pays. Plusieurs éléments plaideraient d’ailleurs pour un rebond.

D’une part, la confiance des directeurs d’achats se redresse de 49,1 à 50,8 en mars dans le secteur manufacturier et de 51.4 à 53 dans les services, au-dessus des attentes du consensus. D’autre part, les exportations semblent aussi repartir à la hausse. L’indice Caixin General Manufacturing PMI est ainsi passé à 51,1 en mars, soit la croissance la plus rapide depuis plus d’un an.

La production industrielle chinoise a également bondi de 7 % en janvier et février. Enfin, certaines publications font état d’un redressement des investissements étrangers directs effectués en Chine.

Michael Blümke d’Ethenea Independent Investors préfère, quant à lui, rester mesuré pour l’économie chinoise. Il faut dire que l’inflation globale est toujours négative (-0,8 %) et que les prix à la production sont profondément ancrés en territoire déflationniste (-2, 5%). Et l’agence de notation Fitch vient d’abaisser ses perspectives sur la notation de la dette de la Chine. « La croissance économique de la Chine est malmenée par les pressions déflationnistes et les difficultés du secteur immobilier ». Heureusement les décideurs politiques ont, enfin, décider de « soutenir plus activement l’économie par le biais des politiques fiscale, monétaire et budgétaire. Après avoir diminué le ratio de réserves obligatoires imposé aux petites banques, la PBoC a également abaissé les taux directeurs de 25 points de base, dans l’intention manifeste de soutenir le marché immobilier ».

Les convictions de Scala Patrimoine sur les marchés financiers

Au mois de mars, la macroéconomie a continué d’alimenter l’optimisme des marchés et a été un facteur de soutien pour les actions. En effet, le scenario du « soft landing » commence a laissé place à l’hypothèse d’un « no landing ». Les publications de données économiques ont été globalement meilleures qu’attendues et ce, des deux côtés de l’Atlantique. Le rebond de l’inflation aux Etats-Unis ne semble pas inquiéter les marchés et pour cause la Fed poursuit son tournant dovish et une hausse des taux n’est absolument pas envisagée.

Les titres “value” ont surperformés les valeurs dites de croissance au mois de mars, portées par le secteur de l’Energie. Les bancaires ont également bénéficié de la persistance des taux élevés. Cette rotation a particulièrement profité aux valeurs européennes. Les marchés obligataires ont pâti de la volatilité des taux observée depuis le début d’année. Les grands indices obligataires n’ont globalement pas performé le mois dernier, seul le segment à haut rendement a réussi à tirer son épingle du jeu grâce notamment à une plus faible sensibilité aux taux.

Marchés actions : des investisseurs trop complaisants ?

En ligne avec la vision que nous portons depuis plusieurs mois, nous conservons un positionnement neutre sur les valeurs actions. En effet, nous continuons de penser que l’environnement reste de bon augure pour les actifs risqués mais maintenons une certaine réserve sur la réalisation d’un scenario qui pourrait être jugé trop complaisant. La hausse récente des marchés financiers peut être une opportunité pour une prise de bénéfice partielle.

-

Un retour de la volatilité ?

Le soutien des marchés financiers a été principalement porté par la résilience de l’environnement macroéconomique. A la veille de la publication des résultats du premier trimestre de l’année, la capacité des entreprises à maintenir leur marge bénéficiaire sera déterminant. Les dernières publications ont montré que la réaction des marchés financiers peut être vive, à la hausse comme à la baisse. La visibilité que les entreprises pourront offrir sur la solidité de leur croissance bénéficiaire reste un élément clé.

-

Un engouement pour les marchés financiers américains

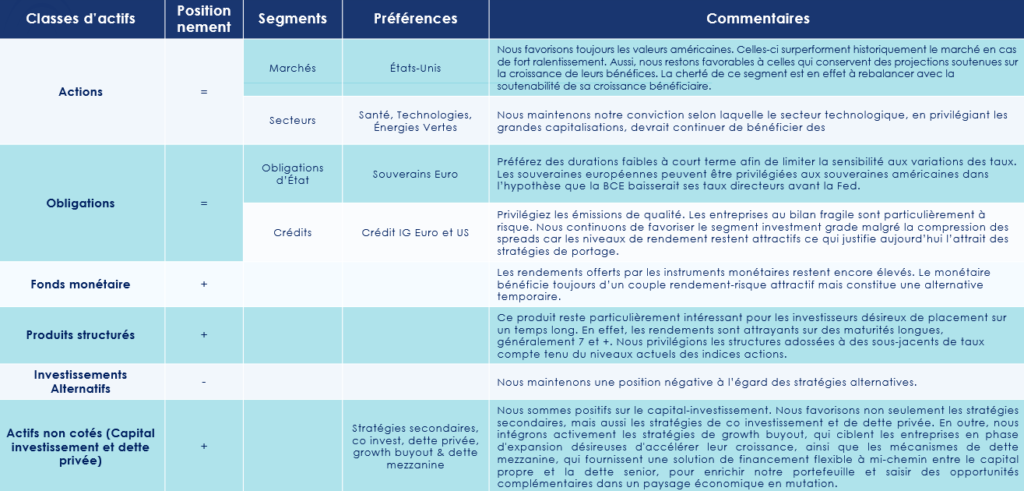

Nous favorisons toujours les valeurs américaines. Celles-ci surperforment historiquement les marchés financiers en cas de fort ralentissement. Aussi, nous restons favorables aux grandes valeurs de la tech américaines avec un fort biais de sélection au profit de celles qui conservent des projections soutenues sur la croissance de leurs bénéfices. La cherté de ce segment est, en effet, à rebalancer avec la soutenabilité de sa croissance bénéficiaire. En Europe, les niveaux de valorisations peuvent constituer de belles opportunités, et représenter de meilleurs points d’entrée que leurs homologues américaines. Cependant les scénarios macro ainsi que micro restent bien moins favorable. L’activité atone de la Chine est également un facteur qui pèse négativement sur la croissance européenne.

Nous préconisons le positionnement sur les grandes capitalisations. Le rebond des petites capitalisations observé en fin d’année n’a été que temporaire.

Marchés obligataires : une préférence pour l’investment grade

La hausse de l’inflation aux Etats Unis et l’évolution des anticipations en faveur d’une baisse moins importante des taux directeurs n’ont pas été favorables à l’ensemble de la classe d’actif. Nous restons neutres sur les obligations, conscients que la volatilité puisse peser sur les performances à court terme. Il convient, à ce titre, de privilégier les émissions de qualité. Bien que nous n’observions pas de hausse des taux de défaut significative malgré la hausse du cout de financement, les entreprises au bilan fragile sont particulièrement à risque. Nous continuons de favoriser le segment investment grade malgré la compression des spreads car les niveaux de rendement restent attractifs ce qui justifie aujourd’hui l’attrait des stratégies de portage.

Le segment High Yield reste une source de performance à manier avec prudence. Il convient de privilégier les émissions courtes pour limiter le risque de défaut et préférer les émissions BB. Le marché américain, plus profond, peut être une source de diversification.

Du coté des obligations souveraines, préférez des durations faibles à court terme afin de limiter la sensibilité aux variations des taux. Les souveraines européennes peuvent être privilégiées aux souveraines américaines dans l’hypothèse que la BCE baisserait ses taux directeurs avant la Fed.

Dans ce contexte de volatilité sur le marché des taux, une gestion dynamique de la duration est recommandée.

Marchés financiers alternatifs : des performances en dents de scie

Avec une performance moyenne de 2,4% depuis le début de l’année pour l’indice HFRU, les stratégies alternatives ont constitué une alternative plus payante que la classe obligataire tous segments confondus. Néanmoins le niveau des taux devrait rester soutenu encore quelques mois, favorisant le monétaire compte tenu d’un couple rendement risque plus favorable. Nous restons convaincus que le segment obligataire bénéficiera dans un deuxième temps de la baisse des taux directeurs attendue pour le second semestre. Compte tenu de ces éléments, nous maintenons donc une position négative à l’égard des stratégies alternatives.

Produits structurés : une maitrise de son exposition aux risques

Nous aimons cet instrument pour sa capacité à s’adapter aux objectifs de rendement d’un investisseur tout en maitrisant l’exposition au risque désirée.

Ce produit reste particulièrement intéressant pour les investisseurs désireux de placement sur un temps long. En effet, les rendements sont attrayants sur des maturités longues, généralement 7 et +. Nous privilégions les structures adossées à des sous-jacents de taux compte tenu du niveaux actuels des indices actions. Cependant, des opportunités peuvent être saisies sur une sélection de titres et indices.

Private assets : une classe d’actifs de long terme

L’attrait grandissant des investisseurs institutionnels pour les actifs non cotés reflète un virage notable, anticipant un élargissement des fonds destinés au marché de détail en 2024. Tout en adoptant une approche mesurée à court terme, notre vision reste favorable concernant le futur du capital-investissement. Nous favorisons non seulement les stratégies secondaires, mais aussi les stratégies de co-investissement et de dette privée. En outre, nous intégrons activement les stratégies de growth buyout, qui ciblent les entreprises en phase d’expansion désireuses d’accélérer leur croissance, ainsi que les mécanismes de dette mezzanine, qui fournissent une solution de financement flexible à mi-chemin entre le capital propre et la dette senior, pour enrichir notre portefeuille et saisir des opportunités complémentaires dans un paysage économique en mutation.

encore plus

d’articles.