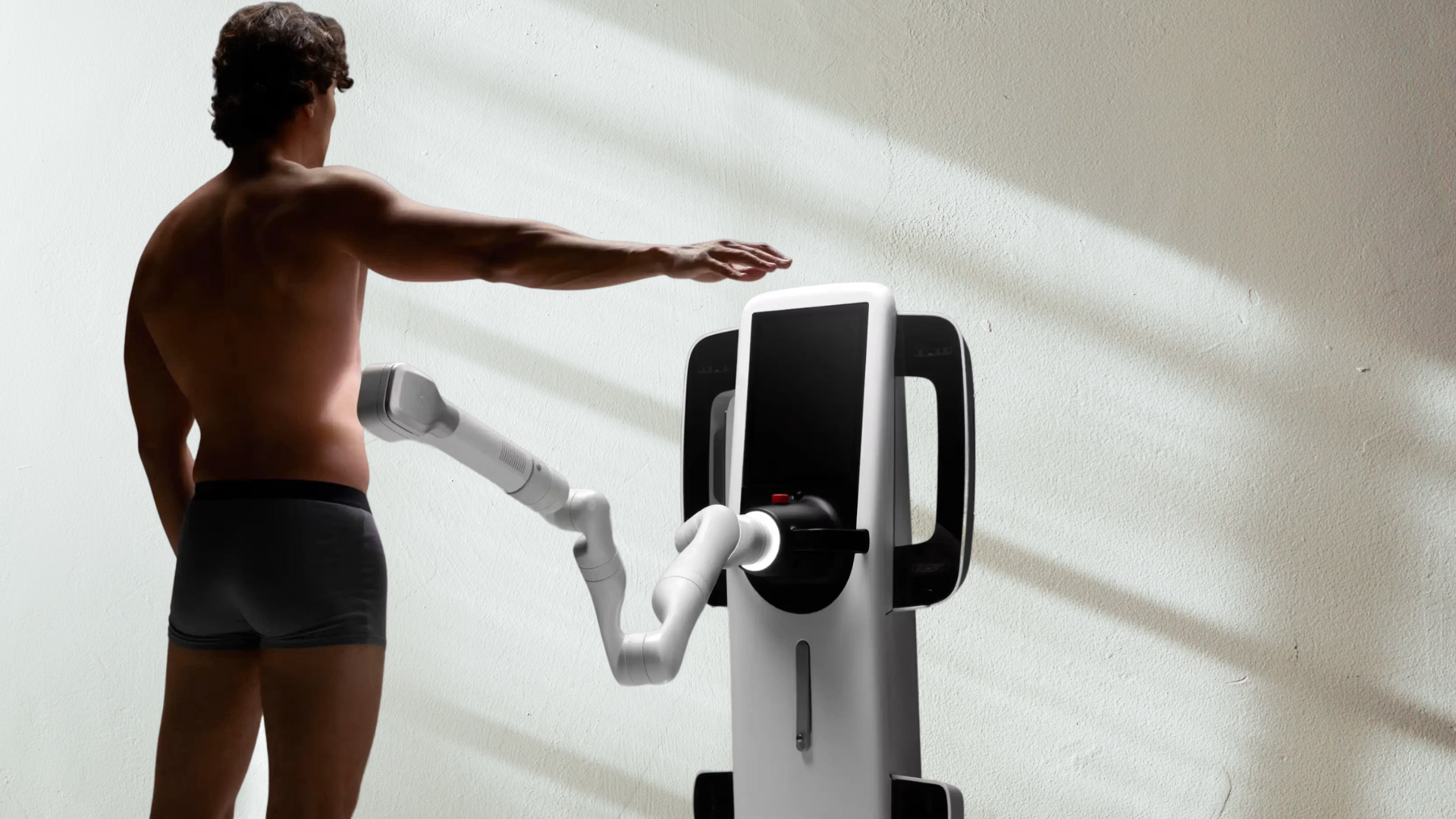

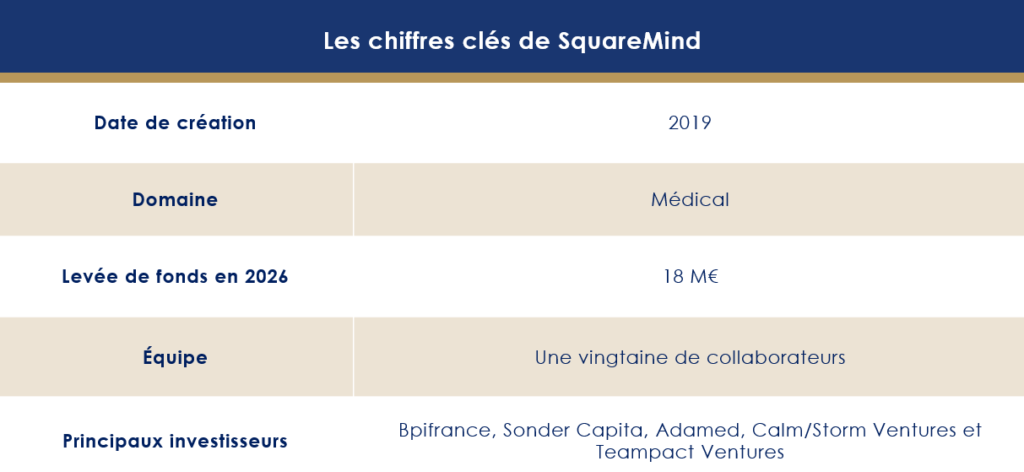

SquareMind lève 18 millions pour cartographier la peau à l'ère de l'IA

Le chiffre donne le vertige : en moins de trente-cinq ans, le nombre de cancers de la peau en France a triplé. Dans le même temps, les dermatologues se font de plus en plus rares : la profession a perdu 20 % de ses effectifs en trois décennies, et les délais pour décrocher un rendez-vous s'allongent inexorablement. Face à cette équation insoluble, une start-up parisienne pense avoir trouvé une réponse technologique en lançant un robot capable de cartographier l'intégralité de la peau d'un patient en moins de dix minutes. Cette société, dont le nom est SquareMind, vient d’ailleurs de boucler une levée de fonds de 18 millions d'euros pour accélérer son développement. Scala Patrimoine décrypte les ressorts de l'opération.

Un outil vieux de trente ans

Pour comprendre l'enjeu, il faut d'abord saisir les limites des outils actuellement à disposition des dermatologues. Romain Vidal, cofondateur de Teampact Ventures et investisseur au capital de SquareMind, explique ainsi que les professionnels utilisent le même instrument depuis 1989 : le dermatoscope. « Le dermatologue est contraint de regarder avec attention la peau du patient, de poser sa loupe sur une zone sur laquelle il a un doute. Cette loupe lui permet un grossissement de 10 à 20 fois. Ces méthodes ont cependant leurs inconvénients et laissent la porte ouverte aux erreurs de concentration. »

Le problème va au-delà du simple inconfort technique. L'examen de dépistage reste l'acte le plus pratiqué en dermatologie, et la demande ne fait que croître avec le vieillissement de la population. Or, le temps manque structurellement pour une documentation approfondie, pourtant indispensable au dépistage précoce. D'autant que, comme le rappelle Romain Vidal, « 80 % des mélanomes n'apparaissent pas sur les grains de beauté, mais sous forme de nouvelles lésions qu'un œil non outillé peut aisément manquer ».

Swan, le robot qui scanne tout

C'est dans cette brèche que s'engouffre SquareMind. La start-up, fondée en 2019 par Ali Khachlouf et Tanguy Serrat, a développé Swan : un robot doté d'un bras articulé qui passe méthodiquement sur l'ensemble de la surface cutanée, la numérise et la cartographie.

Au-delà du scan initial, le système constitue ce que ses concepteurs appellent un « jumeau numérique » de la peau, une représentation détaillée, consultable et comparable dans le temps. « Il est essentiel de faire un suivi longitudinal », insiste Romain Vidal. « Leur outil est capable de comparer un état à un autre, de manière extrêmement granulaire, en suivant chaque modification à l'échelle de la peau, à un rythme de six mois, un an. » Le dossier peut ainsi suivre le patient, même en cas de changement de médecin.

Là où le diagnostic reposait jusqu'ici sur la mémoire du praticien ou des photographies éparses, Swan offre une base de données structurée et exploitable sur le long terme. « SquareMind, c'est la première technologie au monde capable de faire deux en un », revendique ainsi le cofondateur de Teampact Ventures. « D’une part, elle scanne le corps en entier en à peine quelques minutes. D’autre part, chaque point scanné peut être zoomé, permettant au professionnel d’établir un diagnostic avec une grande précision, même à distance. »

Une réponse aux déserts médicaux ?

Ce robot peut aussi être une partie de la réponse aux problèmes des déserts médicaux. Il s’inscrit dans le cadre de ce que Romain Vidal appelle un découplage entre la manipulation et le diagnostic. « Un radiologue ne manipule plus ses patients ; il reçoit les images et les analyse dans la foulée pour établir son compte rendu. La dermatologie peut suivre une évolution comparable. Or, ce sont souvent les verticales médicales où l'on retrouve les délais d'attente les plus importants. Un dermatologue va passer la majorité de son temps sur de la manipulation, de l'observation, et finalement assez peu sur le diagnostic, et encore moins sur le contact patient. Ces progrès pourraient ouvrir ces verticales à la télémédecine. »

Le robot, commercialisé autour de 200 000 euros, peut être acheté par des établissements hospitaliers ou loué par des praticiens libéraux ou de petites structures. « Le choix entre la location et l'achat est plutôt une facilité pour les professionnels, s’ils préfèrent être en CAPEX ou en OPEX », résume Romain Vidal. La start-up revendique déjà 30 millions de dollars de précommandes.

Ali Khachlouf, le CEO, cadre la proposition de valeur en termes de charge cognitive autant que de productivité : « Notre technologie agit comme un compagnon : elle contribue à réduire la charge cognitive, optimise le temps médical et facilite une documentation complète, permettant aux médecins de se concentrer sur la prise en charge des patients et la décision clinique », explique-t-il au journal Les Échos.

Le dermatologue reste toutefois le seul maître du diagnostic. Swan ne décide pas : il documente et alerte.

Un tour de table prometteur

Le profil des investisseurs mérite attention. Le tour est mené par le fonds Deep Tech 2030, géré par Bpifrance dans le cadre de France 2030, et par Sonder Capital, un fonds californien cofondé par Fred Moll, fondateur d'Intuitive Surgical, le leader mondial de la robotique chirurgicale dont la capitalisation flirte avec les 150 milliards de dollars. Adamed, Calm/Storm Ventures et Teampact Ventures complètent le tour de table.

« C'est le leader absolu de la robotique chirurgicale », note Romain Vidal à propos d'Intuitive Surgical. « Avoir son fondateur au capital envoie un signal fort dans un secteur où la crédibilité scientifique et industrielle compte autant que les projections financières. »

Les deux fondateurs ont eux-mêmes des parcours qui rassurent. Ali Khachlouf, ingénieur de CentraleSupélec, a débuté en conseil stratégique chez Oliver Wyman avant de passer par la finance et le M&A. Tanguy Serrat apporte le profil scientifique. Tous deux sont passés par Entrepreneurs First, l'accélérateur international réputé pour ses exigences de sélection. « C’est un point de rencontre entre scientifiques et des profils business», souligne le cofondateur de Teampact Ventures, « dont l'entrée au capital constitue un signal scruté par le marché du venture capital ».

Avec cette levée, SquareMind entend lancer la commercialisation de Swan en Europe et aux États-Unis, tout en poursuivant ses travaux sur la détection du cancer de la peau en collaboration avec des experts reconnus dans le domaine. « Un boulevard s'ouvre pour SquareMind », conclut Romain Vidal. «C'est une opportunité gigantesque. Maintenant, il faut convertir cela en chiffre d'affaires.»

Gageons que les investisseurs suivront cela de près, avec ou sans dermatoscope.

Sofica : réduire ses impôts tout en soutenant le cinéma français

Le cinéma français traverse une période de turbulences. L’essor des plateformes de streaming telles que Netflix, Amazon Prime ou Disney+ modifie profondément les habitudes des spectateurs, de plus en plus exigeants quant à l’expérience proposée dans les salles obscures. Résultat : les petites productions d’auteur voient leur public se raréfier, tandis que les superproductions, souvent américaines, continuent d’attirer les foules. La fréquentation des cinémas a ainsi chuté de 15 % au cours des huit premiers mois de l’année.

Pourtant, derrière cette apparente fragilité, l’écosystème audiovisuel français reste riche et dynamique. Les dispositifs de financement continuent de soutenir l’ensemble du secteur, permettant à certaines œuvres de connaître un succès éclatant. Parmi ces acteurs, les Sociétés de financement du cinéma et de l’audiovisuel, plus connues sous le nom de SOFICA, occupent une place centrale. Leur rôle : préserver la diversité et l’indépendance de la création cinématographique et audiovisuelle française.

Les Sofica : une participation essentielle au financement du cinéma

Chaque année, une SOFICA contribue à la production de près d’un film sur deux d’origine française. En 2024, plusieurs films financés par ces sociétés ont brillé sur la scène internationale. Dahomey de Mati Diop a remporté l’Ours d’or à la Berlinale, tandis que Flow de Gints Zilbalodis a été salué par le jury et le public au festival d’Annecy avant de décrocher, début 2025, le Golden Globe du meilleur film d’animation. Le film En fanfare d’Emmanuel Courcol a également séduit le public français, totalisant plus de 2,5 millions d’entrées.

Les SOFICA participent aussi à la production de séries télévisées à succès, telles que la première saison de Cat’s Eyes, la deuxième saison de Lycée Toulouse-Lautrec ou la troisième saison de la série animée Oscar et Malika, toujours en retard.

Une enveloppe de 73 M€

L’avenir des SOFICA semble toujours prometteur. Treize sociétés ont récemment été agréées pour la collecte 2025, représentant une enveloppe totale de 73 millions d’euros. Ces fonds permettront de financer films, séries, documentaires et dessins animés diffusés en 2026 et d’accompagner leur rayonnement à l’international.

Un avantage fiscal séduisant

Investir dans une SOFICA offre un double intérêt : soutenir la création audiovisuelle française tout en bénéficiant d’une réduction d’impôt significative. Celle-ci s’élève à 30 %, portée à 36 % pour un investissement rapide et jusqu’à 48 % si une partie des fonds est dédiée aux séries de fiction, à l’animation ou aux documentaires.

Cependant, certaines conditions encadrent cette défiscalisation :

- La réduction est plafonnée au moindre des deux montants suivants : 25 % du revenu net global ou 18 000 €, soit une réduction maximale de 8 640 € ;

- Elle s’inscrit dans le plafond global des niches fiscales spécifiques, fixé à 18 000 €, commun avec le dispositif Girardin outre-mer.

L’investissement minimal est de 5 000 €, avec un blocage des fonds sur une période de cinq ans minimum, pouvant s’étendre jusqu’à huit ou dix ans, sous peine de devoir rembourser l’avantage fiscal obtenu.

Il est à noter que tout excédent de réduction non utilisé n’est ni reportable ni récupérable. Pour ces raisons, les SOFICA s’adressent principalement aux contribuables fortement imposés désireux de diversifier leur patrimoine.

Des performances financières contrastées

Si le cinéma fait rêver, l’investissement dans ce secteur reste risqué. Hors avantage fiscal, seules quelques SOFICA ont été véritablement rentables. La majorité subit une dépréciation de 20 à 40 % de son capital. Depuis leur création, le taux de rendement interne moyen ne dépasse pas 2 % par an, avantages fiscaux inclus. Les gains potentiels restent donc incertains et dépendent largement du succès des œuvres financées.

En conséquence, la rentabilité des SOFICA repose essentiellement sur les avantages fiscaux et la défiscalisation. Par ailleurs, la fenêtre de souscription étant limitée, les investisseurs doivent se montrer réactifs.

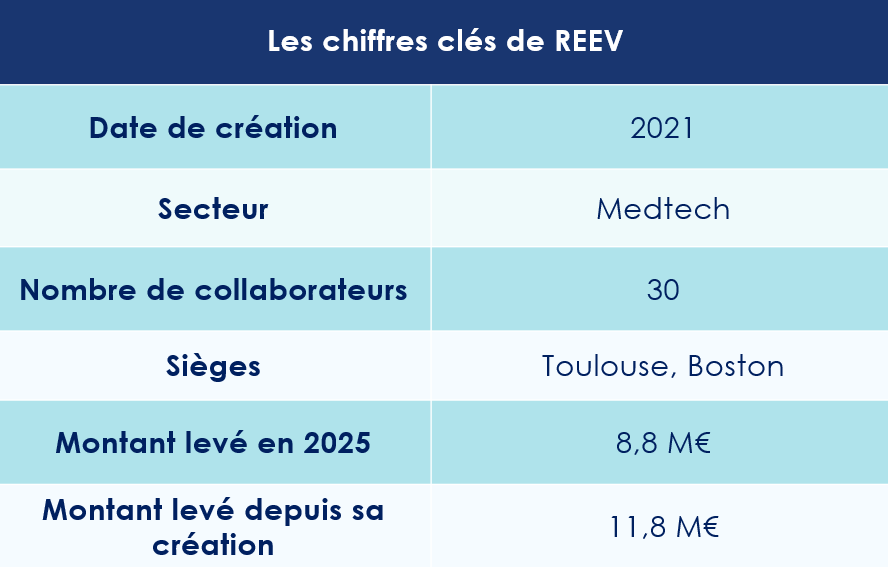

Reev : l’exosquelette français qui révolutionne la mobilité

Les entreprises de technologies médicales, plus communément appelées Medtechs, connaissent un essor remarquable. En France, le secteur regroupe 1 400 entreprises, générant un chiffre d’affaires de 32,5 milliards d’euros. Symbole de cette dynamique, la start-up Reev vient de lever près de 9 millions d’euros pour financer le développement de son orthèse du genou.

Un exosquelette au service de la mobilité

Parmi les success stories françaises de la Medtech, Reev se distingue. Son fondateur, Amaury Ciurana, encore étudiant à l’ISAE-Supaéro de Toulouse en 2019, initie un projet ambitieux : concevoir un exosquelette destiné aux enfants atteints de paralysie cérébrale. Pour concrétiser son idée, il s’associe ainsi à Robin Temporelli, ingénieur en mécanismes spatiaux chez Airbus et docteur en mécatronique. De cette collaboration naît Reev, officiellement lancée en 2021.

« Notre mission est d’aider des millions de personnes souffrant de troubles de la marche, qu’ils soient consécutifs à un AVC, à une sclérose en plaques ou à une paraplégie, en leur offrant une autonomie et une liberté accrues », explique Amaury Ciurana.

Afin d’accélérer son déploiement, Reev s’est d’ailleurs associé au leader européen de l’orthopédie, Thuasne.

L'utilisation de l'intelligente artificielle

L’innovation de Reev repose sur une orthèse motorisée, plus légère que celles proposées par Wandercraft. « Contrairement aux genouillères classiques qui se contentent de stabiliser la jambe, notre orthèse est active. Elle amplifie les capacités motrices de son utilisateur grâce aux données recueillies par un capteur d’analyse des mouvements », précise le cofondateur.

Pesant seulement trois kilos, elle peut soutenir jusqu'à 130 kilos et offre une autonomie d’une journée complète. Son atout majeur ? L’intelligence artificielle, qui anticipe les mouvements du genou et apporte une assistance précise lorsque le patient en a besoin. Une simple extension du genou suffit alors à soulever l’utilisateur, réduisant de 30 % l’effort nécessaire pour se déplacer.

Deux leviers de croissance

La stratégie de Reev repose sur deux innovations complémentaires :

- DREEVEN, une orthèse robotisée intelligente,

- REEV SENSE, un système de capteurs connectés fixés à la chaussure ou à la jambe du patient.

« Chaque personne possède une signature de marche unique. Nos capteurs analysent la vitesse de déplacement, la longueur des foulées et intègrent ces données dans la commande de la genouillère afin de la rendre prédictive. C’est une véritable technologie de direction assistée appliquée à la médecine », explique Amaury Ciurana.

Ces avancées permettent aux professionnels de santé de suivre avec précision l’évolution de leurs patients en phase de rééducation. À terme, ces capteurs seront ainsi directement intégrés aux genouillères robotisées pour un dispositif entièrement adapté à chaque individu.

Invité sur BFM TV, Amaury Ciurana souligne une réalité frappante : « Près de 50 millions de personnes dans le monde vivent avec des séquelles d’AVC affectant leur capacité à marcher. Les solutions actuelles se limitent aux cannes, déambulateurs ou orthèses passives. En développant la première genouillère motorisée, légère, sur mesure et intelligente, nous leur offrons la possibilité de se lever, s’asseoir et monter les escaliers plus aisément. »

Une levée de fonds de 8,8 millions d’euros

Reev poursuit son ascension. Déjà implantée à Toulouse et à Boston, la société avait levé 3 millions d’euros en 2023, attirant Polytechnique Ventures, IRDI Capital Investissement, Newfund et plusieurs business angels.

En ce début d’année, la jeune pousse franchit une nouvelle étape avec une levée de fonds de 8,8 millions d’euros. Ce tour de table, mené par les mêmes investisseurs, bénéficie également du soutien de Techstars, d’un groupe de business angels et d’experts du secteur médical. Parmi eux, le footballeur Raphaël Varane et le Dr Hervé Silbert, chirurgien orthopédique spécialisé dans la chirurgie du genou, réunis par Scala Patrimoine.

Cet apport financier permettra d’affiner la miniaturisation et l’industrialisation de l’orthèse. L'entreprise pourra aussi mener des essais cliniques essentiels à l’obtention des autorisations de mise sur le marché aux États-Unis et en Europe.

Les tests en cours préfigurent une commercialisation en 2025, avec une priorité donnée au marché américain. « Les États-Unis, stratégiques pour Reev et ses 30 collaborateurs, offrent des remboursements par les assurances pouvant atteindre 30 000 dollars pour ce type d’équipements. » abonde en ce sens Amaury Ciurana.

La révolution de la mobilité est en marche !

Le rendez-vous des marchés financiers - Avril 2024

Marchés financiers & économie : les points clés

- L’économie américaine ne faiblit pas. Le scénario d’un « No Landing » prenant même de plus en plus d’épaisseur. Revers de la médaille, l'inflation "core" a progressé plus qu’attendu, à 3.8%.

- La BCE abaisse une nouvelle fois ses prévisions de croissance pour la Zone Euro en 2024 à 0,6 %, contre 0,8 % précédemment.

- La confiance est de mise sur les marchés financiers. Les indices boursiers battent de nouveaux records.

Quelles performances sur les marchés financiers ?

L’intelligence artificielle, la gourmandise des investisseurs

La bonne dynamique des marchés financiers se poursuit. Tirées par l’appétit des investisseurs pour l’intelligence artificielle, les « Magnificent Seven » franchissent de nouveaux sommets. La capitalisation boursière de la coqueluche des marchés financiers, Nvidia, s’approche désormais des 2 200 milliards de dollars, tandis que Microsoft dépasse les 3 160 milliards de dollars.

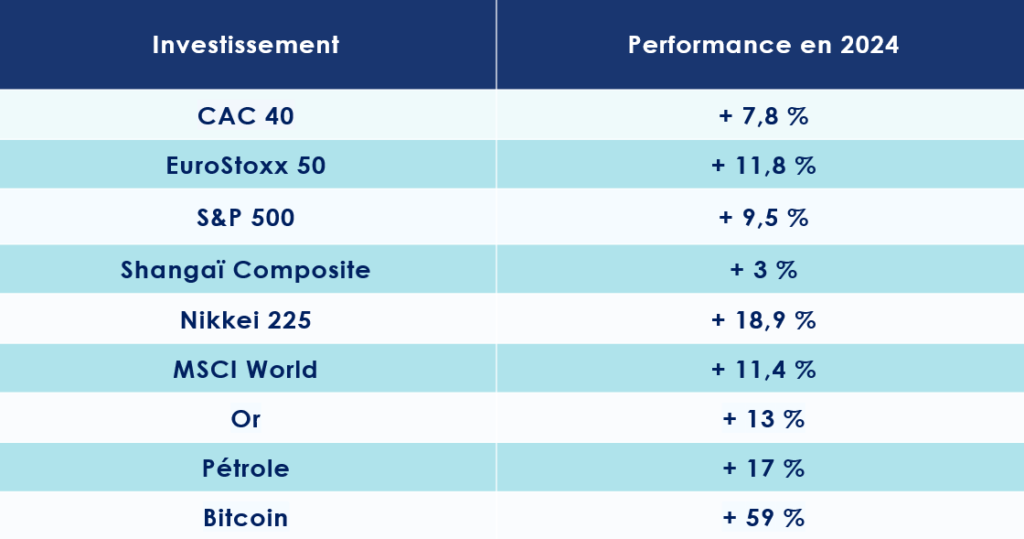

Depuis le début de l’année, le S&P 500 s’adjuge près de 9,5 %. Le CAC 40 gagne 7,8 %. L’Euro Stoxx 50 avance de 11,8 %. En Inde, le Nifty 50 progresse de 4,25 %, tandis que la bourse chinoise, le Shanghai Composite, grimpe de 3 %.

Sur les marchés obligataires, les taux souverains à 10 ans sont en hausse de 54 points de base aux États-Unis et de 43 points de base en Zone Euro, depuis le 1er janvier.

Enfin, sur les marchés des matières premières, les cours du pétrole (+ 17 %) et de l’or (+ 13 %) remontent. Le précieux métal jaune a même battu un nouveau record historique : l'once dépassant désormais les 2 300 dollars.

Les marchés financiers sont-ils surévalués ?

Comme l’or, plusieurs indices boursiers ont battu leurs records historiques ces dernières semaines. Cette situation laisse naturellement planer le doute sur le niveau des valorisations, et une éventuelle déconnection vis-à-vis de l’économie réelle.

Sur plan mondial, le ratio cours/bénéfices à terme (P/E) est proche de 18,5x. Un chiffre supérieur à la moyenne historique, qui laisserait effectivement penser que les bourses sont un peu surévaluées.

Si l’on se penche sur les marchés américains, on s’aperçoit que l'indice S&P 500 se négocie à un ratio cours/bénéfice de 24,77. Celui-ci est bien supérieur à sa moyenne à long terme d'environ 19, mais proche de sa moyenne à cinq ans de 24,46.

Jan Viebig, Chief Investment Officer (CIO) de ODDO BH, reconnait que les actions américaines sont fortement valorisées. Il souligne toutefois le décrochage du marché vis-à-vis des « Magnificent Seven ». « Si l'on prend le S&P 500 équipondéré, dans lequel les 500 actions sont prises en compte dans une même proportion, indépendamment de la capitalisation boursière des entreprises, le PER est nettement plus bas, à 19,8. La raison de cette différence de valorisation : le cours des actions de quelques grandes entreprises a récemment fortement augmenté. Le PER des "Sept Glorieuses" - Amazon, Meta, Alphabet, Tesla, Nvidia, Microsoft et Apple - est actuellement de 35,8 sur la base des bénéfices attendus pour les 12 prochains mois. »

Autrement dit, la valorisation du marché américain dans son ensemble n'est pas aussi tendue que ce que les premiers chiffres semblaient indiquer. Ce constat est encore plus vrai pour l’Europe. Le ratio cours/bénéfices se limite à 14x.

Quel sentiment prédomine sur les marchés financiers ?

L’indice Fear and Greed (peur et cupidité) mesure le sentiment des acteurs du marché. Il est calculé en fonction de sept indicateurs clés, comme la dynamique du marché, la demande en bons du trésor ou encore la volatilité.

Sur une échelle de 0 (peur extrême) à 100 (avidité extrême), il se situe actuellement à 64, ce qui témoigne d’une « avidité soutenue » des investisseurs. Cette situation est souvent associée à la FOMO (« fear of missing out »), ou la peur de passer à côté des phases de hausse des marchés boursiers. Les suiveurs analysent cette tendance comme un avertissement que le marché est peut-être surévalué. Et ce d’autant plus que le VIX, l’autre indice de volatilité, a enregistré son plus haut niveau depuis six mois (16,1), et les attaques du Hamas (21,7).

Des éléments qui viendraient ainsi corroborer la thèse selon laquelle les investisseurs doivent évoluer sur les marchés financiers avec prudence et discernement.

Quelles sont les perspectives économiques dans le monde ?

La banque mondiale vient de réviser ses perspectives pour 2024 et 2025. L’institution anticipe une troisième année consécutive de ralentissement pour l’économie mondiale, avec un taux de croissance projeté à 2,4 %. Elle table ensuite sur un léger rebond pour 2025, à 2,7 %.

Pour expliquer ces chiffres décevants, les économistes de la banque mondiales mettent en lumière « des politiques monétaires et des conditions de crédit restrictives, un commerce mondial en berne et une faible dynamique d’investissement ». Ces anticipations cachent toutefois de fortes disparités entre les différentes zones géographiques. L’économie américaine affiche, par exemple, une forme insolente, tandis que la zone euro se contente d’une croissance atone.

Les États-Unis : vers un « No Landing » ?

Le scénario d’un soft landing de l’économie américaine était encore largement plébiscité il y a quelques semaines par les analystes. Mais, au regard de la santé éclatante des États-Unis, certains avancent désormais la thèse d’un « No Landing ». Dans ce scénario sans atterrissage, la croissance économique américaine se maintiendrait, dans la durée, à un niveau élevé.

-

L'économie US toujours solide

Loin du ralentissement annoncé, l’économie américaine avance à un bon rythme. Selon les dernières estimations effectuées par la recherche d’une grande banque française, la croissance du PIB devrait être de +2,8 % en moyenne annuelle en 2024. Le FMI anticipe, quant à lui, une « performance » un peu plus modeste, autour de 2,1 %.

Signe de la bonne tenue de l’économie US, pour la première fois depuis 2022, l’indice PMI du secteur manufacturier a même augmenté, passant de 47.8 à 50,3. Cette belle résistance se confirme également sur le marché du travail. L’économie américaine a créé plus d’emplois que prévu en mars, 303 000 contre 214 000 attendus. Le taux de chômage recule donc à 3,8 % contre 3,9 % en février. Mieux, il y a encore dans le pays 1,5 offre d’emploi pour chaque chômeur.

Seule ombre au tableau : la baisse du nombre d’emplois à temps plein. Entre juin 2023 et février 2024, ce ne sont pas moins de 1,8 millions de contrat de ce type qui ont disparu. Wilfried Galand, directeur stratégiste de Montpensier Finance regrette donc que « les impressionnantes créations de postes depuis plusieurs trimestres sont liées exclusivement à la multiplication des temps partiels, ce qui ne peut être le signal d’une forte confiance dans l’avenir. Cela explique sans doute le décalage entre une économie vue comme très robuste et riche en emplois par les analystes, et des indices de confiance tels que ceux publiés tous les mois par l’Université du Michigan, en net retrait par rapport à leur moyenne historique. »

-

Quelle politique pour la FED ?

Le scénario de 6 baisses de taux envisagé en 2024 par les plus optimistes est à ranger dans les cartons. Certes, la Fed garde toutes les options ouvertes concernant la mise en œuvre du calendrier de changement de sa politique monétaire. Mais la bonne santé de l’économie américaine l’amène naturellement à temporiser. Surtout que les tensions sur le marché du travail ne semblent pas provoquer une hausse exacerbée des salaires, qui serait alors synonyme de rebond de l’inflation.

Cette prudence des dirigeants de l’institution américaine s’explique également par les derniers chiffres de l’inflation, plus élevés que prévue. La hausse des prix à la consommation a été de 3,5 % sur un an, contre 3,2 % en février, selon l'indice CPI publié par le département du Travail. Le chiffre le plus scruté par la FED, l'indice PCE, avait déjà progressé également de 2,5 % en février, contre 2,4 % le mois précédent.

La plupart des analystes anticipent donc 2 baisses des taux en 2024, dont la première interviendrait, au plus tôt, au début de l’été.

Une croissance modeste pour l'économie de la zone euro

Le décrochage entre les États-Unis et l’Europe est désormais très net. Sur le vieux continent, l’activité manufacturière a continué de se contracter, tombant à 46,1 en mars contre 46,5 le mois précédent.

-

La BCE abaisse encore ses perspectives pour la croissance européenne

Les conditions de financement restrictives et la faiblesse de la confiance des principaux acteurs économiques ne devrait pas aider au redressement de la zone euro, à court terme. La croissance économique restera donc atone dans les mois à venir. Dans ces nouvelles projections macroéconomiques, la Banque centrale européenne (BCE) a abaissé sa prévision de croissance du PIB pour la zone euro en 2024 à 0,6 %, contre 0,8 % précédemment.

Malgré tout, le marché de l’emploi demeure solide et le taux de chômage historiquement bas (6,4 %). Autre bonne nouvelle, l’indice PMI global a progressé pour la première fois depuis 1 an, passant de 49,2 en février à 50,3 en mars.

Pour les années à venir, l’institution européenne anticipe un léger sursaut de la croissance à 1,5 % en 2025 et à 1,6 % en 2026.

-

L’inflation ralentit

C’est la bonne nouvelle de ce début d’année pour la Zone Euro. L'inflation ralentit pour le quatrième mois consécutif et se situe à 2,4 % en mars, après 2,6 % en février. La cible de 2 % fixée par la Banque Centrale Européenne est désormais à portée de tir.

L’institution dirigée par Christine Lagarde a également baissé sa prévision d'inflation annuelle pour 2024 en zone euro, à 2,3% et à 2% en 2025, puis à 1,9 % en 2026. « Nous progressons bien vers notre objectif d'inflation, mais nous ne sommes pas suffisamment confiants pour abaisser les taux tout de suite. Nous en saurons beaucoup plus en juin » estime toutefois la présidente de la BCE.

De nombreux économistes tablent malgré tout sur une baisse rapide des taux directeurs par la BCE, anticipant le changement de cycle de la Réserve fédérale américaine. Un scénario largement envisagé par les économistes de la banque d’affaires japonaise Nomura dans une note adressée aux analytes. « Nous pensons que la BCE peut réduire ses taux indépendamment de la Fed en raison du découplage du cycle macroéconomique en Europe par rapport à celui des Etats-Unis ».

La France et l’Allemagne avancent vent de face

La France et l’Allemagne figurent parmi les mauvais élèves de la zone euro, avec des PMI composites et manufacturiers inférieurs à 50. Une fois n’est pas coutume ce sont les pays de l’Europe du Sud (en Italie et en Espagne) et l’Irlande qui performent.

-

La France déchante

Le doute semble s’installer dans l’esprit des principaux acteurs économiques français. Le pays va, en effet, devoir se contenter d’une faible atone au cours des prochaines années. Son PIB progresserait de 0,8 % en 2024, avant de connaitre une légère accélération en 2025 et 2026 à respectivement 1,5 % et 1,7 %.

Ces perspectives décevantes ne surprennent malheureusement pas les économistes. Le taux de chômage demeure, en effet, supérieur à celui de la zone euro et augmenterait légèrement pour atteindre un niveau proche de 7,8 % d’ici la fin d’année. Autre mauvaise nouvelle, la consommation des ménages a ralenti, ces derniers préférant épargner, pour anticiper au mieux toute nouvelle détérioration du paysage économique.

Et que dire du déficit public français, qui bat tous les records : 9 % en 2020, 6,5% en 2021, 4,8 % en 2022 et 5,6 % l’année dernière. Le stock de dette publique est aujourd’hui de 110,6 % du PIB ! En 2023, l’Agence France Trésor évaluait la charge de la dette à 55,5 milliards d'euros.

Heureusement, l’inflation diminue. Elle atteint désormais les 2,3 % sur un an en mars.

-

L’Allemagne dans le creux de la vague

L’ambiance n’est pas non plus au beau fixe de l’autre côté du Rhin. Les analystes anticipent une croissance de seulement 0,1 % pour le pays dirigé par Olaf Scholz. Les institutions prévoyaient encore 1,3 %, il y a quelques mois.

Une reprise est cependant espérée. Les analystes tablent, en effet, sur une croissance de 1,4 % en 2025 pour la première économie européenne. Ce retour à meilleure fortune passera nécessairement par un rebond du secteur industriel et des exportations. Ce secteur traverse, en effet, une crise sans précédente, provoquée notamment par la hausse des prix de l'énergie et par la baisse de la demande mondiale.

Heureusement, les finances de l’économie allemande demeurent très bien gérées. Le gouvernement a donc les capacités de mettre en œuvre des plans de relance d’envergure pour relancer la machine économique.

L’économie chinoise va-t-elle redémarrer ?

Après la pluie vient le beau temps ? C’est ce que doivent espérer les dirigeants chinois lorsque l’on évoque l’activité économique du pays. Plusieurs éléments plaideraient d’ailleurs pour un rebond.

D’une part, la confiance des directeurs d’achats se redresse de 49,1 à 50,8 en mars dans le secteur manufacturier et de 51.4 à 53 dans les services, au-dessus des attentes du consensus. D’autre part, les exportations semblent aussi repartir à la hausse. L’indice Caixin General Manufacturing PMI est ainsi passé à 51,1 en mars, soit la croissance la plus rapide depuis plus d’un an.

La production industrielle chinoise a également bondi de 7 % en janvier et février. Enfin, certaines publications font état d’un redressement des investissements étrangers directs effectués en Chine.

Michael Blümke d’Ethenea Independent Investors préfère, quant à lui, rester mesuré pour l’économie chinoise. Il faut dire que l’inflation globale est toujours négative (-0,8 %) et que les prix à la production sont profondément ancrés en territoire déflationniste (-2, 5%). Et l'agence de notation Fitch vient d'abaisser ses perspectives sur la notation de la dette de la Chine. « La croissance économique de la Chine est malmenée par les pressions déflationnistes et les difficultés du secteur immobilier ». Heureusement les décideurs politiques ont, enfin, décider de « soutenir plus activement l’économie par le biais des politiques fiscale, monétaire et budgétaire. Après avoir diminué le ratio de réserves obligatoires imposé aux petites banques, la PBoC a également abaissé les taux directeurs de 25 points de base, dans l’intention manifeste de soutenir le marché immobilier ».

Les convictions de Scala Patrimoine sur les marchés financiers

Au mois de mars, la macroéconomie a continué d’alimenter l’optimisme des marchés et a été un facteur de soutien pour les actions. En effet, le scenario du « soft landing » commence a laissé place à l’hypothèse d’un « no landing ». Les publications de données économiques ont été globalement meilleures qu’attendues et ce, des deux côtés de l’Atlantique. Le rebond de l’inflation aux Etats-Unis ne semble pas inquiéter les marchés et pour cause la Fed poursuit son tournant dovish et une hausse des taux n’est absolument pas envisagée.

Les titres "value" ont surperformés les valeurs dites de croissance au mois de mars, portées par le secteur de l'Energie. Les bancaires ont également bénéficié de la persistance des taux élevés. Cette rotation a particulièrement profité aux valeurs européennes. Les marchés obligataires ont pâti de la volatilité des taux observée depuis le début d’année. Les grands indices obligataires n’ont globalement pas performé le mois dernier, seul le segment à haut rendement a réussi à tirer son épingle du jeu grâce notamment à une plus faible sensibilité aux taux.

Marchés actions : des investisseurs trop complaisants ?

En ligne avec la vision que nous portons depuis plusieurs mois, nous conservons un positionnement neutre sur les valeurs actions. En effet, nous continuons de penser que l’environnement reste de bon augure pour les actifs risqués mais maintenons une certaine réserve sur la réalisation d’un scenario qui pourrait être jugé trop complaisant. La hausse récente des marchés financiers peut être une opportunité pour une prise de bénéfice partielle.

-

Un retour de la volatilité ?

Le soutien des marchés financiers a été principalement porté par la résilience de l'environnement macroéconomique. A la veille de la publication des résultats du premier trimestre de l’année, la capacité des entreprises à maintenir leur marge bénéficiaire sera déterminant. Les dernières publications ont montré que la réaction des marchés financiers peut être vive, à la hausse comme à la baisse. La visibilité que les entreprises pourront offrir sur la solidité de leur croissance bénéficiaire reste un élément clé.

-

Un engouement pour les marchés financiers américains

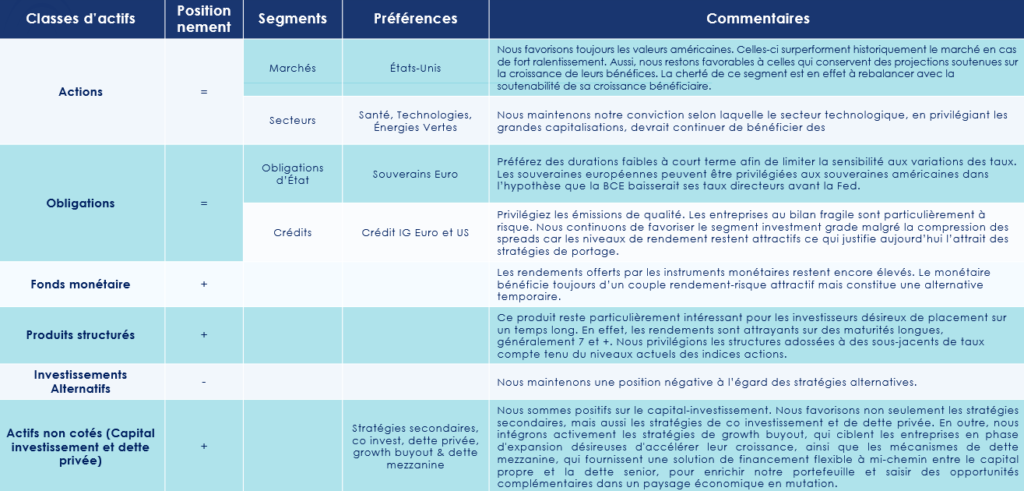

Nous favorisons toujours les valeurs américaines. Celles-ci surperforment historiquement les marchés financiers en cas de fort ralentissement. Aussi, nous restons favorables aux grandes valeurs de la tech américaines avec un fort biais de sélection au profit de celles qui conservent des projections soutenues sur la croissance de leurs bénéfices. La cherté de ce segment est, en effet, à rebalancer avec la soutenabilité de sa croissance bénéficiaire. En Europe, les niveaux de valorisations peuvent constituer de belles opportunités, et représenter de meilleurs points d’entrée que leurs homologues américaines. Cependant les scénarios macro ainsi que micro restent bien moins favorable. L’activité atone de la Chine est également un facteur qui pèse négativement sur la croissance européenne.

Nous préconisons le positionnement sur les grandes capitalisations. Le rebond des petites capitalisations observé en fin d’année n’a été que temporaire.

Marchés obligataires : une préférence pour l’investment grade

La hausse de l’inflation aux Etats Unis et l’évolution des anticipations en faveur d’une baisse moins importante des taux directeurs n’ont pas été favorables à l’ensemble de la classe d’actif. Nous restons neutres sur les obligations, conscients que la volatilité puisse peser sur les performances à court terme. Il convient, à ce titre, de privilégier les émissions de qualité. Bien que nous n’observions pas de hausse des taux de défaut significative malgré la hausse du cout de financement, les entreprises au bilan fragile sont particulièrement à risque. Nous continuons de favoriser le segment investment grade malgré la compression des spreads car les niveaux de rendement restent attractifs ce qui justifie aujourd’hui l’attrait des stratégies de portage.

Le segment High Yield reste une source de performance à manier avec prudence. Il convient de privilégier les émissions courtes pour limiter le risque de défaut et préférer les émissions BB. Le marché américain, plus profond, peut être une source de diversification.

Du coté des obligations souveraines, préférez des durations faibles à court terme afin de limiter la sensibilité aux variations des taux. Les souveraines européennes peuvent être privilégiées aux souveraines américaines dans l’hypothèse que la BCE baisserait ses taux directeurs avant la Fed.

Dans ce contexte de volatilité sur le marché des taux, une gestion dynamique de la duration est recommandée.

Marchés financiers alternatifs : des performances en dents de scie

Avec une performance moyenne de 2,4% depuis le début de l’année pour l’indice HFRU, les stratégies alternatives ont constitué une alternative plus payante que la classe obligataire tous segments confondus. Néanmoins le niveau des taux devrait rester soutenu encore quelques mois, favorisant le monétaire compte tenu d’un couple rendement risque plus favorable. Nous restons convaincus que le segment obligataire bénéficiera dans un deuxième temps de la baisse des taux directeurs attendue pour le second semestre. Compte tenu de ces éléments, nous maintenons donc une position négative à l’égard des stratégies alternatives.

Produits structurés : une maitrise de son exposition aux risques

Nous aimons cet instrument pour sa capacité à s’adapter aux objectifs de rendement d’un investisseur tout en maitrisant l’exposition au risque désirée.

Ce produit reste particulièrement intéressant pour les investisseurs désireux de placement sur un temps long. En effet, les rendements sont attrayants sur des maturités longues, généralement 7 et +. Nous privilégions les structures adossées à des sous-jacents de taux compte tenu du niveaux actuels des indices actions. Cependant, des opportunités peuvent être saisies sur une sélection de titres et indices.

Private assets : une classe d’actifs de long terme

L'attrait grandissant des investisseurs institutionnels pour les actifs non cotés reflète un virage notable, anticipant un élargissement des fonds destinés au marché de détail en 2024. Tout en adoptant une approche mesurée à court terme, notre vision reste favorable concernant le futur du capital-investissement. Nous favorisons non seulement les stratégies secondaires, mais aussi les stratégies de co-investissement et de dette privée. En outre, nous intégrons activement les stratégies de growth buyout, qui ciblent les entreprises en phase d'expansion désireuses d'accélérer leur croissance, ainsi que les mécanismes de dette mezzanine, qui fournissent une solution de financement flexible à mi-chemin entre le capital propre et la dette senior, pour enrichir notre portefeuille et saisir des opportunités complémentaires dans un paysage économique en mutation.

Private equity : est-ce le moment d’investir ?

Le private equity est une classe d'actifs très prisée par les entrepreneurs et les grandes familles. Selon un rapport publié en 2023 par Campden Wealth et Titanbay, 84 % des investisseurs privés accompagnés par un multi-family office sont engagés dans des entreprises non cotées à fort potentiel de croissance. Leur portefeuille moyen se compose de treize investissements directs et de sept fonds. Cependant, ces derniers mois, le capital-investissement a dû faire face à des défis importants. Les hausses successives des taux d'intérêt par les banques centrales et le ralentissement économique ont sérieusement affecté le moral des acteurs du secteur. Face à ces difficultés, faut-il que les investisseurs s’en détournent ? Nous ne le pensons pas, bien que la prudence soit de mise.

I. Le marché du capital-investissement marque le pas

Le marché du private equity souffre. Dans un contexte économique aussi incertain, fragilisé par la hausse drastique des taux d'intérêt, le secteur fait notamment face à une baisse significative du nombre de transactions.

a. Un contexte économique et géopolitique incertain

Le rebond de l'économie mondiale après l'épidémie de COVID-19 s'essouffle déjà. En l'espace de deux ans, la croissance est passée de + 6,2 % (2021) à +3 % (2023).

Si les États-Unis continuent de jouer un rôle moteur, avec une hausse de 2,5 % de son PIB l'année dernière, la zone euro et la Chine déçoivent. La croissance annuelle en Europe se limite à un tout petit + 0,5 %, tandis que la Chine affiche une hausse artificielle de 5,2 %, loin des chiffres annoncés avant l'épidémie.

Et pour 2024 ? La Chine vit toujours dans le déni, en visant une croissance proche de 5 %. En Zone Euro, la Banque centrale européenne (BCE) vient d'abaisser sa prévision de croissance à 0,6 %. Aux États-Unis, celle-ci devrait tourner autour de 2,1 %, selon la Fed.

Ce ralentissement économique généralisé s'accompagne naturellement d'un risque de défaillances d'entreprises accru. Selon l'assureur Allianz, après deux rebonds progressifs en 2022 (+1 %) et 2023 (+7 %), les défaillances mondiales devraient encore s'accélérer en 2024 (+9 %).

b. Une hausse des taux difficile à gérer

L’ère de l’argent gratuit a pris fin. Les acteurs économiques ont subi l'une des plus fortes hausses des taux de l'histoire. En moins de 18 mois, la Réserve fédérale américaine (Fed) a augmenté de 525 points de base ses taux. Dès lors, l'obtention de financements par les entreprises est devenue plus ardue. Et lorsque cela se concrétise, les coûts associés sont excessivement élevés. Pour certaines entreprises, l’amortissement de leur dette consomme la totalité de leurs cash flows, annihilant toute velléité de croissance.

Toute la filière du private equity est touchée. Shanu Sherwani d'AM Investment Management et Antwort Capital souligne dans le journal PaperJam : « Que les investissements sont confrontés à des difficultés, notamment pour le financement de transactions importantes, en raison de l'augmentation du coût des prêts et des normes strictes imposées par les prêteurs, en particulier les banques. »

Une croissance économique qui ralentit, des financements plus difficiles à obtenir, le marché du private equity pâtit d’un contexte délicat. Résultat : le nombre de transactions est en baisse significative, tout comme les valorisations.

c. Un marché en partie gelé

Loin des records de 2021, la valeur des transactions et leur nombre ont respectivement chuté de 60 % et 35 %, selon Bain & Company. Les acheteurs ne peuvent pas - ou ne veulent pas - payer les prix attendus par les vendeurs. Vendeurs et acquéreurs se tournent donc le dos. Les premiers nommés s'attendant encore à des prix comparables avec ce qu'ils ont connu dans les années où les taux d'intérêt étaient extrêmement faibles.

Rob Seminara, directeur Europe d'Apollo Global Management, reconnaît l'écart entre les attentes des vendeurs et des acheteurs sur le marché dans le Journal Les Echos. « Nous nous attendons à ce que ce différentiel continue de se réduire dans un environnement de taux élevés à long terme. Dans certains cas, ce sont les contraintes de trésorerie ou les échéances de dette imminentes des entreprises qui pourront débloquer des opportunités ».

Actuellement, plus de 28 000 entreprises appartenant à des fonds d'investissement sont disponibles à la vente à travers le monde, totalisant ainsi une somme impressionnante de 3 200 milliards de dollars. Et cette tendance est particulièrement manifeste dans les transactions de grande envergure, dépassant le seuil du milliard d'euros.

d. Le marché français résiste mieux

Le marché français n’échappe d’ailleurs pas à ce ralentissement. Doris Galan, responsable de la pratique Private Equity chez Bain & Company à Paris le confirme : « La France a souffert en 2023 comme les autres géographies avec des investissements en berne, le secteur reste confronté à des défis majeurs et sans précédent, amplifiés par l'augmentation considérable de sa taille et de sa complexité depuis la crise de 2008. » Avant toutefois d'atténuer le bilan : « Contrairement à la dynamique mondiale, les sorties d'actifs français se sont maintenues grâce à des ventes à des acteurs stratégiques ». Autre bonne nouvelle, les levées des fonds de LBO basés en France ont été bonnes, tirées notamment par la performance des plus grands noms de la place.

e. La baisse de la valeur des transactions

Le blocage du marché du private equity a-t-il déjà des conséquences sur les valorisations des entreprises ? Aux États-Unis, les multiples moyens du prix d'achat sont restés élevés, environ 12,5 fois l'Ebitda.

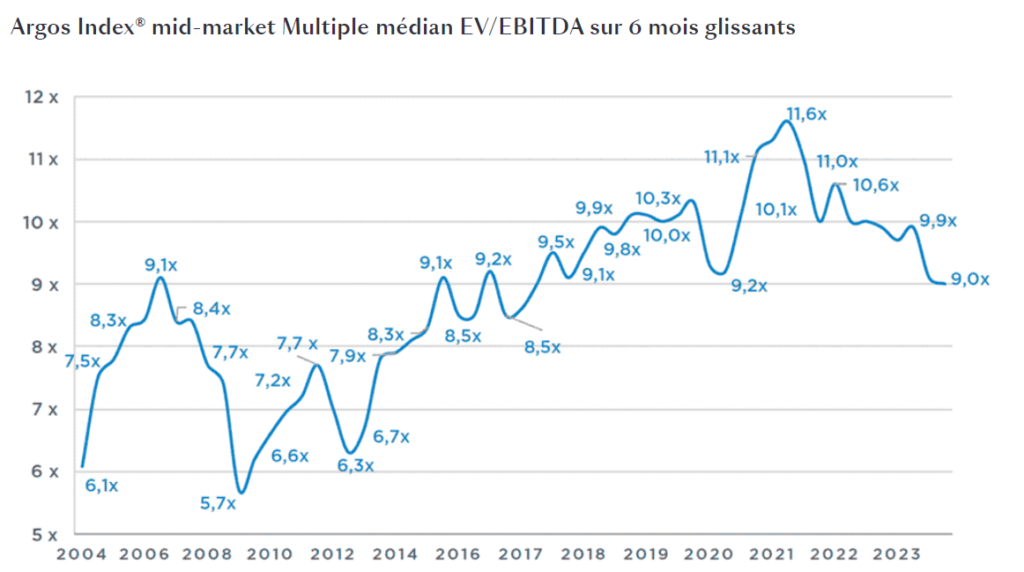

En revanche, en Europe, les multiples ont eu tendance à baisser, comme le montre l'indice Argos de la moyenne des entreprises européennes. Après le recul du 3e trimestre 2023, l'Argos Index s'est stabilisé à 9,0x l'Ebitda au 4e trimestre, un niveau proche de sa moyenne sur 20 ans.

II. Quelles perspectives pour 2024 ?

Le marché du private equity peut-il retrouver un second souffle cette année ? Les perspectives de baisses des taux d'intérêt et la réduction des écarts de valorisation pourraient redynamiser en partie le marché. Une confiance partagée par Bertrand Rambaud, président de France Invest : « L'activité s'est ralentie en 2023 mais ne s'est pas arrêtée : la situation est très différente de 2008, où le marché s'est arrêté soudainement et violemment. Pour 2024, il faut être confiant ».

a. La poudre sèche*

Même si les taux d'intérêt devaient être amenés à baisser, le coût de financement sera encore élevé pour les entreprises. « La question cruciale est de savoir quand les transactions reprendront et quelle est la cause de ce retard. Un défi important pour la reprise du secteur est d'injecter davantage de capitaux dans les poches des commanditaires », reconnaît Shanu Sherwani.

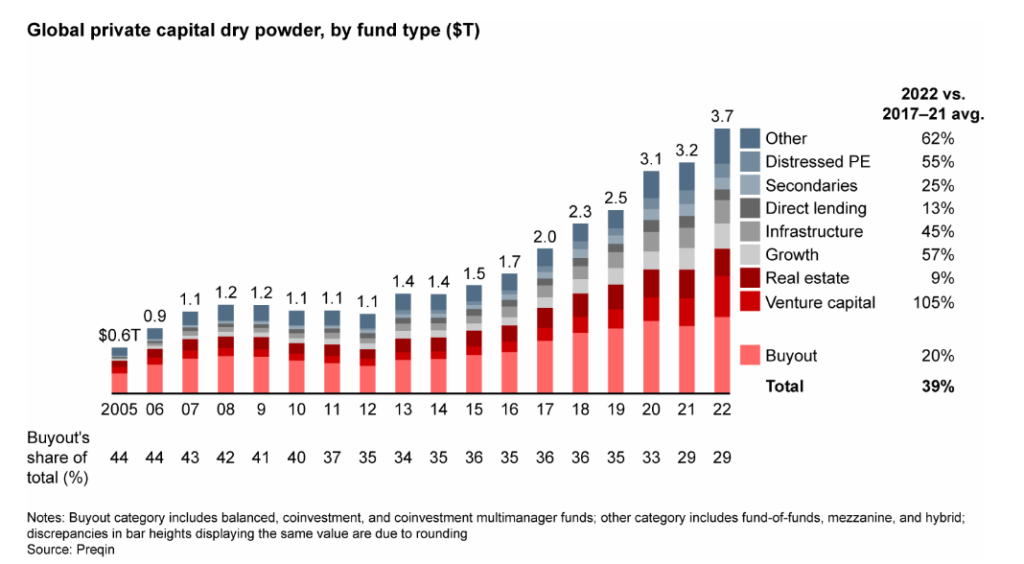

Certes, les transactions sont gelées, mais l'espoir est de mise. Les fonds disposent d'une force de frappe exceptionnelle pour relancer la machine. Selon l'étude publiée par Bain & Company, le dry powder* (la poudre sèche), c'est-à-dire la capacité d'investissement des fonds, est évalué à près de 3 700 milliards de dollars. Un chiffre absolument colossal !

De nombreux dirigeants de fonds anticipent davantage de transactions pour cette année. C'est notamment le cas de Rob Seminara : « De nombreuses structures de financement d'entreprises datant de la période des taux d'intérêt bas arrivent maintenant à échéance et doivent être refinancées dans les deux prochaines années. Les refinancements seront plus difficiles, nous verrons donc quelques transactions. Certains gérants ont, par ailleurs, conservé des actifs pendant de longues périodes maintenant, et bien qu'ils aient cherché à optimiser ces entreprises et à créer le meilleur environnement de vente possible, la pression de l'exit va s'intensifier d'une manière ou d'une autre. »

b. Les secteurs clés

Les opérations en capital pourraient se concentrer sur certains secteurs clés. Selon une étude publiée par Ernst & Young, le secteur technologique - alimenté par l'innovation dans l'intelligence artificielle – aimantent une grande partie des investissements. En 2023, près d'un tiers des investissements en private equity était dirigé vers les entreprises de la tech.

Parmi les autres secteurs scrutés de près par les investisseurs figurent la consommation (l'alimentation et l'agriculture durable) les services financiers et la santé. Dans ce dernier domaine, l'espace d'imagerie d'entreprise, les diagnostics vocaux et d'autres plates-formes de technologie médicale proposant des produits et des offres de services innovants ont bénéficié d'une attention croissante de la part des fonds, selon EY.

Les entreprises œuvrant dans la transition énergétique, et plus généralement aux thèmes liés à l’ESG (environnement, social et gouvernance), attisent aussi les convoitises.

c. "Flight to quality"

Les périodes économiques les plus incertaines, où la visibilité est moins bonne, sont souvent les plus propices à réaliser les meilleurs retours sur investissement. Une tendance confirmée par les données de Cambridge Associates soulignant que les fonds de private equity lancés pendant des années difficiles ont historiquement obtenu de bons résultats.

Mais pour performer, encore faut-il investir sur les fonds les plus qualifiés. Selon McKinsey, la différence entre les gérants les plus performants et les moins performants pour la période allant de 2009 à 2019 était de 18 %, soulignant ainsi la forte dispersion des résultats.

Les tendances de collecte de fonds en Europe l'année dernière vont dans cette direction. Selon PitchBook, en 2023, près de 120 milliards d'euros de capitaux ont été levés, par 117 fonds. Parmi eux, on remarque la présence de grandes figures du private equity telles que CVC, KKR, EQT, PAI Partners et Keensight Capital. Cependant, jamais depuis dix ans nous n’avions observé une aussi faible création de nouveaux fonds. Sans surprise, ce sont les 20 plus grands gestionnaires de fonds qui se sont arrogés la plus grande part du gâteau. À eux seul, ils ont concrétisé plus de la moitié (51 %) des levées de capitaux en 2023.

Plus que jamais, les investisseurs privilégient donc les sociétés de gestion ayant accumulé une solide expérience et démontré leur capacité à naviguer à travers toutes les conditions économiques.

d. Les opportunités sur le marché du private equity

Le rapport de force entre les vendeurs et les acquéreurs semble s'inverser. Le marché étant de plus en plus favorable aux acquéreurs. La baisse des multiples de valorisation va, à ce titre, créer assurément des opportunités.

Les gestionnaires vont, par ailleurs, devoir céder, à un moment ou un autre, leurs participations pour faire remonter des liquidités à leurs LP's. Malgré une prudence à court terme, nous sommes donc optimistes quant aux perspectives à long terme du Private Equity. Nous ciblons les stratégies growth buyout, les stratégies secondaires, de co-investissement ainsi que les infrastructures. Nous sommes aussi attentif au marché de la dette privée, dans un environnement où le financement bancaire reste restreint.

Enfin, il est crucial de diversifier ses investissements en private equity sur plusieurs fonds pour atténuer les risques. En répartissant les capitaux entre différentes opportunités, vous réduirez l'impact d'éventuelles pertes. Cela vous permettra d'accéder à un éventail plus large de stratégies, maximisant ainsi les chances de rendements positifs.

*Il s'agit de l'argent que les fonds ont levé, mais n'ont pas encore utilisé pour acquérir des entreprises. Cette réserve de capital est prête à être déployée pour de nouvelles opportunités d'investissement dès qu'elles se présentent. Le "dry powder" est un indicateur de la capacité potentielle d'investissement d'un fonds à un moment donné. Sa gestion est cruciale pour les investisseurs et les gestionnaires de fonds. Elle affecte, en effet, la capacité du fonds à saisir des opportunités et à générer des rendements. Une quantité importante de "dry powder" peut indiquer un marché compétitif avec peu d'opportunités attrayantes. Mais également une préparation à investir dans des opportunités futures.

Guillaume Lucchini a été interviewé sur les investissements dans les forêts et vignes

Guillaume Lucchini, le Président de Scala Patrimoine, a répondu aux questions d’Audrey Corcos, journaliste pour funds magazine, dans un article consacré aux actifs naturels, et plus particulièrement aux forêts, aux vignes et aux caves à vin.

Le foret et la vigne : des investissements de diversification

Le foret : un placement de très long terme

En France, les forêts s’étendent sur plus de 17 millions d’hectares, soit près d’un tiers de notre territoire. Elles constituent des puits de carbone très efficaces, en captant près de 15% des émissions annuelles de CO² de notre pays. Ce sont aussi des actifs tangibles, très appréciés en période de crise.

Mais leur rentabilité est assez faible. Il ne faut donc pas forcément investir dans une forêt pour attendre une rentabilité immédiate. C'est un actif de capitalisation à forte valeur patrimoniale sur le long terme. Les revenus tournent autour de 2 à 3 % par an, grâce notamment à la vente de coupes de bois et la revalorisation des prix.

Cerise sur le gâteau, investir dans une forêt en direct ou au travers d’un GFI (groupements forestiers d’investissement) se révèle particulièrement intéressant en matière de transmission, avec une exonération des droits de succession ou de donation de 75 %.

Les vignes : une offre très rare

Si le marché des forêts s’ouvre de plus en plus aux investisseurs privés grâce aux GFI, la situation est très différente pour le marché viticole, extrêmement fermé. Un tout petit nombre de véhicules donne accès à ce marché aux épargnants.

Les fonds se positionnant sur cette classe d’actifs sont peu nombreux. Citons notamment la SCPI LF Les Grands Palais, proposée par la société de gestion La Française. Son taux de distribution en 2021 était de 0,81% et de 0,93 % en 2022. Elle regroupe environ 65 associés pour une capitalisation qui s’élève, à la fin de l’année 2022, à 4,13 millions d'euros.

Parmi les Groupements fonciers Viticoles (GFV) figurent ceux de VATEL & Bacchus, de Saint Vincent et de France Valley.

Devant la rareté des offres de fonds, nombreux sont ceux qui font le choix de se constituer eux-mêmes des caves à vin dans un objectif patrimonial.

Ce qu'il faut en retenir

- « Les actifs naturels apportent une certaine visibilité dans un environnement économique et financier qui en manque cruellement »

- « Les vignes constituent un marché ultra-fermé, conservées par quelques familles. Les risques sur ce type d’actifs sont toutefois un peu différents de ceux pesant sur les forêts. Sans être toutefois totalement écartée du risque incendie, la vigne restreint leur propagation et joue le rôle de pare-feu, au contraire des forêts pour lequel ce danger est très important, notamment sur l’arc méditerranéen. Pour les vignes, les risques portent principalement sur les aléas climatiques, tels que le gel et la grêle. Pour les forêts, les risques phytosanitaires sont aussi plus prégnants, car il n’existe pas d’assurances pour se couvrir. »

- Aujourd’hui de nombreux clients, qui disposent d’un patrimoine conséquent, souhaitent se constituer directement des caves à vin. Ils peuvent ainsi éviter les commissions, parfois élevées, prélevées par certains fonds. Nous leur proposons d’investir par l’intermédiaire d’experts comme Manuel Peyrondet, primé meilleur sommelier de France »

- « Le marché des actifs naturels n’est pas toujours régulé. Il n’est donc pas rare de rencontrer des conseillers peu scrupuleux, qui vont proposer des placements sans réelle analyse du business plan au préalable ».

👉 Pour lire cet article : https://urlz.fr/mx2Y

2021 : une année intense pour Scala Patrimoine

2021 arrive bientôt à sa fin. L'occasion pour Scala Patrimoine de jeter un regard dans le rétroviseur et de vous adresser un bilan de l'année écoulée.

https://www.youtube.com/watch?v=fz1jtH7YF2Y

Tout d’abord, ces derniers mois nous ont confortés dans l'idée qu'opter pour le statut de conseiller en gestion de patrimoine indépendant, au sens réglementaire, était la meilleure décision que nous pouvions prendre. Ce modèle - le seul en cohérence avec nos valeurs - a séduit de nombreux clients, soucieux de vouloir bénéficier d'un conseil totalement impartial. Toutes nos décisions et nos innovations ont donc été prises pour continuer à leur apporter un maximum de valeur ajoutée.

Le renforcement de nos pôles d’expertise

Scala Patrimoine a, cette année, enregistré l’arrivée de 7 nouveaux collaborateurs.

- Une activité immobilière en pleine expansion

Notre département « immobilier » a ainsi été renforcé par l’arrivée de Marc Hofer dont le rôle est d’accompagner au mieux nos clients dans leurs investissements immobiliers.

Le pôle Ingénierie patrimoniale et notre département « financement » ont également connu une année florissante.

- Sarah Menoud, nouvelle directrice de notre département Mécénat

Nous avons, par ailleurs, eu le plaisir d’enregistrer l’arrivée de Sarah Menoud. Ancienne avocate au sein du cabinet d’avocats Taj, elle nous a rejoint en tant que Directrice du Département Mécénat. Au sein de notre cabinet, sa mission est notamment d’accompagner les entrepreneurs et les mécènes dans l'élaboration de leur stratégie et la structuration de leur activité philanthropique.

- La création de notre fonds de dotation, Scala Impact

Pour aller encore plus loin dans notre démarche philanthropique, le cabinet a créé son propre fonds de dotation, Scala Impact. Ainsi nous disposons désormais d’un outil performant pour accompagner les projets philanthropiques du cabinet et ceux de nos clients.

Un rayonnement national

En parallèle, Scala Patrimoine a étendu son rayonnement territorial. Nous avons ouvert en début d'année un bureau à Marseille. Depuis septembre dernier, nous sommes également présents dans le bassin genevois.

Un engagement pour la transition climatique

- La création d’un fonds investi dans la transition climatique

En lien avec nos valeurs, nos équipes participent au développement de l'Investissement Socialement Responsable et son essor auprès des épargnants. Notre priorité étant de concilier performance et responsabilité. Pour cela, nous avons créé un fonds, en partenariat avec la société de gestion Ecofi dédié à la transition climatique. Répondant au nom de "Scala Convictions Environnement", ce fonds multi-actifs à dominante actions sélectionne des entreprises européennes responsables et contribuant à la transition énergétique et écologique.

- Le lancement du Prix de la Finance Verte

En partenariat avec le Magazine Décideurs, nous avons lancé la première édition du « Prix de la Finance Verte ». L’événement s’est tenu dans le cadre du Sommet du Patrimoine & de la Performance, le 17 novembre dernier au Pavillon d’Armenonville. Ce prix fut l’occasion de mettre en lumière l’actualité et les enjeux autour de la transition climatique. Pour encourager une finance plus responsable, favorisant les investissements dans la transition énergétique, nous avons ainsi récompensé la société de gestion la plus engagée sur le sujet. Et pour cette première édition, nous ne pouvions rêver jury plus prestigieux. Jacques Attali, Président de la Fondation Positive Planet, nous ayant fait l’honneur de le présider.

- La rédaction d’un Livre Blanc

Scala Patrimoine a publié un Livre Blanc consacré à l’ISR réalisé en partenariat avec les étudiants de l'ESCP. Une étude qui explore les enjeux et les besoins associés à l’engagement social et environnemental des épargnants.

Une activité référencée par les plus grands médias

La qualité de notre expertise et de notre accompagnement client a de nouveau été mis à l'honneur dans les médias de référence.

- Sept ans après notre création, Scala Patrimoine a été référencé comme un cabinet en gestion de patrimoine « Incontournable » par Décideurs Magazine, soit la plus haute distinction possible.

- Notre cabinet a été honoré d'une "Mention spéciale", récompensant son positionnement unique, lors du Sommet du Patrimoine et de la Performance.

- Scala Patrimoine, au titre de son engagement philanthropique, mais aussi de l’accompagnement proposé à ses clients par le « département Mécénat », a eu le grand d’honneur d’être récompensé dans la catégorie « Cabinet de Gestion de Patrimoine » lors de 3ème édition du « Grand Prix de la Philanthropie », organisé à l’Institut de France par le Magazine Gestion de Fortune.

- Nos équipes ont également été sollicitées par les médias (Le Monde, Funds Magazine, Décideurs Magazine, B Smart TV ...) pour échanger sur les sujets liés à la gestion de patrimoine et la gestion d’actifs.

Nous profitons de ces différentes annonces pour remercier nos clients et partenaires pour la confiance qu'ils nous accordent.

Toutes les équipes du cabinet vous souhaitent de passer de très belles fêtes de fin d'année en compagnie de vos proches.

Investissement responsable : un label ISR dédié à l’immobilier

Le label ISR immobilier vient de fêter son premier anniversaire ! Créé en octobre 2020 sous l’impulsion des pouvoirs publics, il permet de flécher les investissements vers des placements proposés par des sociétés de gestion immobilière prenant en compte des critères d’investissement durable. Et le succès est déjà au rendez-vous. À fin septembre, et selon les chiffres transmis par l'Association française des Sociétés de Placement Immobilier (ASPIM), 28 fonds étaient labellisés. L’ensemble des véhicules (SCPI, OPCI, Société civile, FIA) représentent près de 23 milliards d’euros de capitalisation !

Pourquoi avoir créé un label ISR pour l’investissement immobilier ?

La France est résolument engagée dans la lutte contre le réchauffement climatique. Or, le secteur du bâtiment est le 2ème émetteur de gaz à effet de serre en France, derrière celui des transports. Il est responsable de près d’un tiers de nos émissions de gaz à effet de serre et de 43% de notre consommation énergétique.

Une politique immobilière pleinement adaptée aux enjeux environnementaux est donc indispensable. Une telle politique réclame cependant des moyens financiers importants. Pour apporter les fonds nécessaires à la rénovation du parc immobilier existant et la construction de nouveaux bâtiments, l’État veut s’appuyer, comme à son habitude, sur les investisseurs privés. Dans cette optique, le label ISR Immobilier a pour objectif de mettre en lumière les fonds engagés dans cette transformation.

À qui s’adresse le label ISR Immobilier ?

Label public, créé et soutenu par le Ministère de l’Économie, le label ISR Immobilier est attribué aux véhicules d’investissement positionnés sur l’immobilier. Il est délivré pour une période de 3 ans renouvelable. Celui-ci est obtenu après un audit réalisé par un organisme tiers indépendant (Afnor, EY ou Deloitte).

En plus de leur travail initial, ces cabinets effectuent chaque année un contrôle sur les fonds d’investissement. Ensuite, tous les 3 ans, ils vérifient que les engagements des gérants ont bien été respectés.

Quelles sont les stratégies de gestion appliquées ?

C’est l’un des points essentiels du label : deux approches complémentaires coexistent. L’une valorise la construction et/ou la gestion d’immeubles récents et performants, notamment sur le plan énergétique. L’autre met en lumière la rénovation d’actifs immobiliers existants, plus anciens et donc plus vétustes.

-

La première approche est appelée « Best in class »

C’est une méthode dite « de sélectivité ». Les actifs immobiliers choisis par les gérants présentent une note ESG élevée. Autrement dit, les immeubles, plus modernes, ont été construits selon les dernières normes en vigueur.

-

La seconde est appelée « Best in Progress »

C’est une méthode dite « en amélioration de note ». Les actifs sélectionnés ont une note ESG peu élevée. La société de gestion a cependant prévu un plan d’action sur 3 ans pour en améliorer significativement la performance. Cette approche représente aujourd’hui 83 % des fonds labellisés.

Important : Il faut savoir qu’en immobilier le taux de renouvellement du parc existant, autrement dit les constructions neuves, est très faible. Celui-ci est, en effet, inférieur à 1 % par an selon l'Insee. On estime d’ailleurs que plus de 2/3 des biens immobiliers qui seront utilisés en 2050 sont déjà construits ! Pour atteindre ses objectifs de neutralité carbone, le secteur du bâtiment doit - en conséquence - concentrer ses efforts sur l’amélioration des logements, bureaux ou commerces existants. Le Label ISR immobilier s’inscrit ainsi pleinement dans cette démarche.

Comment s’intègrent les critères ESG ?

Le label identifie les thématiques « environnementales, sociétales et de gouvernance » importantes pour le secteur. Il impose aux fonds de couvrir les 3 piliers E, S et G de manière équilibrée en ayant recours notamment à 8 indicateurs de reporting extra financier. Ceux-ci permettent de mesurer l’impact de la politique.

4 indicateurs sont obligatoires :

- la performance énergétique ;

- la mobilité ou la santé et le confort des occupants ;

- les émissions de gaz à effet de serre ;

- la gestion de la chaine d’approvisionnement.

4 autres indicateurs sont librement indiqués par la société de gestion. Il peut - par exemple - s’agir pour :

- l’environnement : de la gestion des déchets, des eaux, de la biodiversité, de la part des énergies renouvelables … ;

- le social : du service aux occupants, des modalités d’utilisation des actifs par leurs locataires, de la disponibilité de certains équipements et de la contribution au développement local … ;

- la gouvernance : de la relation avec les locataires et les riverains …

En pratique : sans surprise, l’aspect environnemental demeure la préoccupation majeure des fonds immobiliers. En moyenne, la pondération des trois volets est répartie : à 45% sur le pilier environnemental, à 34% sur le pilier social et à 21% sur le pilier de gouvernance.

L’œil de Scala Patrimoine

Une crédibilité supplémentaire

La création d’un label immobilier ISR était indispensable. Il apporte de la crédibilité, mais aussi de la visibilité, aux fonds qui s’inscrivent dans une démarche vertueuse. Ce n’est d’ailleurs pas un hasard si les SCPI labellisées ISR ont offert l’an dernier un rendement moyen supérieur à celui des fonds traditionnels équivalents, 4,75 % contre 4,18 %.

Le cadre proposé par les pouvoirs publics offre, à cet égard, assez de souplesse pour favoriser l’appropriation de la démarche ESG par les sociétés de gestion, notamment dans le choix des objectifs et des indicateurs.

L'immobilier, un placement de long terme

Même si cela peut faire débat, il nous parait souhaitable qu’un fonds investissant dans la rénovation d’un parc immobilier vieillissant puisse bénéficier de ce label, à la condition de démontrer sa valeur ajoutée. Il convient, en effet, d’être pragmatique. La décarbonisation du secteur passera nécessairement par une amélioration en profondeur du parc existant.

Nous sommes conscients qu’il faudra du temps pour avoir une réelle idée de la qualité du travail réalisé par les sociétés de gestion ayant une approche « best in progress ». Le point d’étape, organisé tous les 3 ans, par le comité délivrant le label sera ainsi particulièrement intéressant à analyser.

Pour toutes ces raisons, nous privilégions les acteurs naturellement attirés par l’investissement responsable. Il est, à notre sens, important de tisser des liens forts avec les équipes de gestion d’un fonds et d’échanger avec elles régulièrement sur leur implication sur ce sujet.

PER : préparez votre retraite en réduisant vos impôts

Longtemps boudés par les épargnants, l’épargne retraite s’est offerte une véritable cure de jouvence en 2019 ! Intronisé dans le cadre de la loi Pacte, le nouveau plan d’épargne retraite (PER), a remplacé le Perp et les contrats « Madelin » et « Article 83 », jugés beaucoup trop rigides. Et le succès fut tout de suite au rendez-vous. Bruno Le Maire, le Ministre de l’Économie et des Finances vient ainsi d’indiquer que plus de 3,7 millions de contrats avaient déjà été ouverts.

À bien des égards, le PER s’impose comme un outil parfaitement complémentaire à l’assurance-vie. Il permet de se constituer une épargne supplémentaire pour ses vieux jours, dans un cadre fiscal avantageux.

Ce regain d’intérêt arrive d’ailleurs à point nommé. L’équilibre du système de retraite par répartition semble aujourd’hui de plus en plus précaire. Les Français devront donc anticiper son déclin pour se prémunir d’une diminution drastique de leurs revenus, lorsqu’ils cesseront leur activité professionnelle. Selon un rapport publié par le ministère des Solidarités et de la Santé, « la pension moyenne des nouveaux retraités s'élevait à 1 401 € bruts par mois tous régimes confondus, soit 1 297 € nets en tenant compte des prélèvements sociaux. ». Un chiffre qui démontre à lui seul la nécessité pour les Français de préparer soigneusement leur retraite et de ne pas compter uniquement sur la retraite de base.

Les 5 choses à savoir sur le plan d’épargne retraite (PER)

- le PER est un contrat unique qui regroupe l’ensemble des anciens dispositifs d’épargne retraite (Perp, Contrat Madelin, « Article 83 », Perco)

- les contrats en cours restent inchangés, ils continuent à produire leurs effets. Les épargnants peuvent toutefois transférer leur ancien contrat vers un PER ;

- les versements sont déductibles du revenu imposable ;

- l’épargne est indisponible jusqu'à la retraite, sauf événements exceptionnels ou acquisition de la résidence principale ;

- une sortie en rente et/ou en capital est possible, au choix de l’épargnant.

Un placement en vue de la retraite

Ouvert à tous, le plan d’épargne retraite (PER) est une enveloppe financière sur laquelle vous pouvez réaliser des versements, tout au long de votre vie, dans le but de percevoir un capital ou une rente complémentaire durant votre retraite.

Le PER est ce que l’on appelle un « produit tunnel ». En conséquence, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, sauf dans les cas de déblocage anticipé prévus par la loi.

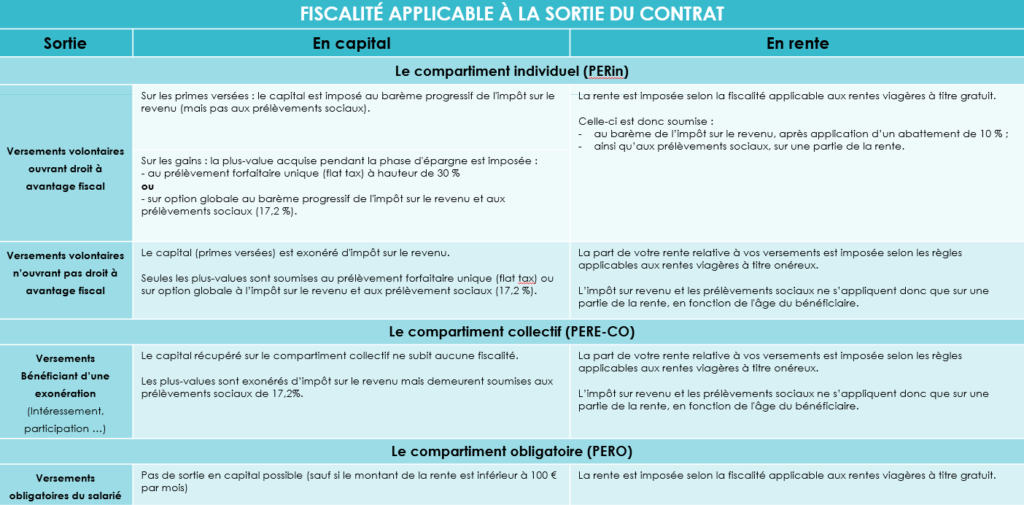

Notons également que ce nouveau contrat peut être décliné sous la forme d’une épargne retraite à titre individuel (PERin) ou dans un cadre professionnel (PERE ou PERO). Dans les deux cas, les PER partagent en très grande partie les mêmes règles et la même fiscalité.

Dans chacun de ces PER, trois compartiments sont représentés :

- le compartiment Individuel (PERin), intégrant les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon … ;

- le compartiment collectif (PERE-collectif), alimenté notamment par les primes d’intéressement et de participation, l’abondement … ;

- le compartiment obligatoire (PERO), réceptacle des cotisations obligatoires du salarié et de l’employeur (ex-Article 83) …

Le PER : une solution plus flexible

La Loi Pacte a considérablement simplifié et fluidifié le fonctionnement de l’épargne retraite. Cette réforme vous permet, en effet, de conserver une grande liberté dans le choix de vos supports d’investissements mais aussi de gagner en flexibilité dans l’utilisation de votre épargne.

-

Une liberté dans le choix de vos placements

Avec un plan d’épargne retraite (PER), vous avez accès à un large choix de placements : de solutions totalement sécurisées (fonds en euros) aux investissements les plus dynamiques (fonds actions, diversifiés, obligataires ou immobiliers …).

Comme pour un contrat d’assurance-vie, vous aurez la possibilité d’adapter - à tout moment - votre allocation d’actifs à vos convictions, votre profil de risque ou votre horizon d’investissement.

-

La possibilité d’opter pour une rente et/ou un capital

C’est l’une des principales nouveautés apportées par la loi Pacte : vous pouvez désormais opter pour une sortie en capital de votre contrat.

Au moment de votre départ en retraite, vous avez ainsi la liberté de choisir entre :

- une sortie en rente, versée jusqu’à votre décès ;

- le versement d’un capital, en une fois ou de manière fractionnée ;

- ou un mix entre rente et capital.

Précision : une option de réversion peut être intégrée au contrat. En cas de décès, une rente serait alors versée au bénéficiaire que vous avez désigné.

-

Une portabilité du contrat

Les carrières professionnelles sont moins linéaires que par le passé. Pour s’adapter aux différents parcours, l’épargne accumulée au sein d’un PER est intégralement portable d’un contrat à un autre. Autre bonne nouvelle, le législateur a prévu un plafonnement des frais appliqués au transfert du plan.

En pratique, cette liberté doit également vous permettre d’éviter un cumul inutile de plusieurs contrats.

-

Une sortie anticipée, sous conditions

En souscrivant un plan d’épargne retraite, vous avez la faculté de retirer, à tout moment, votre épargne dans les cas prévus par la loi :

- décès du souscripteur ou de son conjoint ou partenaire pacsé ;

- invalidité du titulaire du plan, de ses enfants, de son conjoint ou de son partenaire pacsé ;

- situation de surendettement ;

- expiration des droits à chômage ;

- cessation d'activité non salariée à la suite d'un jugement de liquidation judiciaire ;

- révocation ou non renouvellement d’un mandat d’un dirigeant ;

- acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires) ;

Le décès du titulaire entraîne, quant à lui, la clôture du plan. Les sommes épargnées sont alors reversées aux héritiers ou aux bénéficiaires, sous forme d’un capital ou d’une rente.

Le Plan d'épargne retraite (PER) : une fiscalité avantageuse

Le PER bénéficie d’un régime fiscal spécifique, à l’entrée mais également à la sortie du contrat.

PER : la fiscalité sur les versements

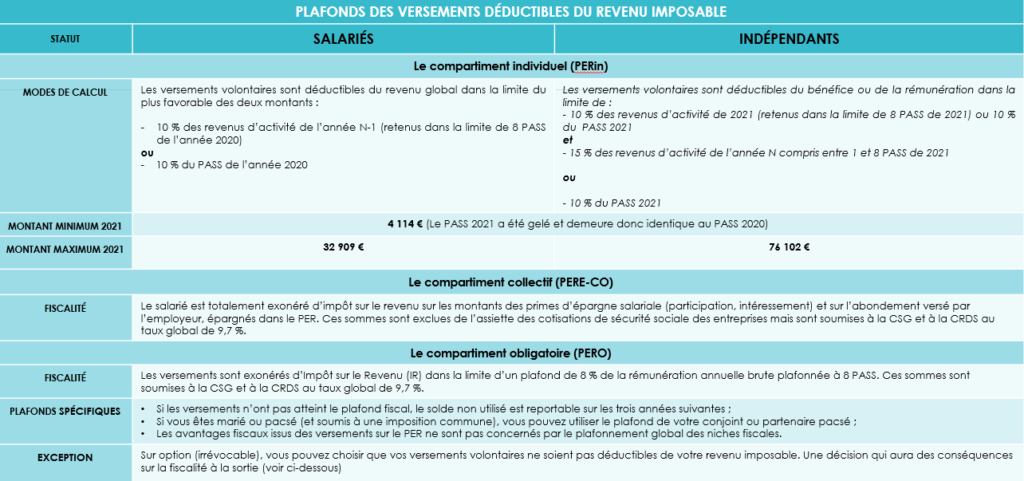

Les versements « volontaires » peuvent être déduits de l’assiette de votre impôt sur le revenu, dans la limite d’un plafond global annuel. Un montant qui est indiqué sur votre avis d’impôt sur le revenu de l’année précédente.

Concrètement, plus votre taux d’imposition sera élevé, plus vos économies seront importantes.

Exemple : si vous versez 1 000 € sur un PER en 2021, votre économie d’impôt 2022 sera égale à :

- 450 € si votre taux marginal d’imposition est de 45 % ;

- 410 € si votre taux marginal d’imposition est de 41 % ;

- 300 € si votre taux marginal d’imposition est de 30 %.

Les plafonds varient, quant à eux, selon votre statut.

PER : la fiscalité à la sortie

La fiscalité applicable à la sortie du contrat dépend de multiples facteurs. Elle sera notamment très différente en cas de sortie en rente ou en capital.

L’œil de Scala Patrimoine

Si vous êtes imposés dans les tranches les plus élevées du barème de l’impôt sur le revenu (à partir d’un taux marginal d’imposition de 30 %), le Plan d’épargne retraite (PER) devient un outil incontournable pour préparer votre retraite.

En souscrivant un PER, vous allégez dès à présent votre feuille d’imposition. Les montants accumules sur le contrat ne seront imposés qu’à la sortie, lors de votre retraite. La fiscalité qui s’appliquera alors à la rente ou au capital sera - en principe - moins élevée que lors de votre vie active. Les revenus que vous percevrez durant votre retraite étant, le plus souvent, moins importants.

Le nouveau PER offre aussi plus flexibilité. Vous aurez ainsi le choix de sortir du contrat jusqu’à 100% en capital. Cette possibilité était auparavant limitée à 20 % avec le PERP, voire impossible pour le Madelin, sauf cas de sortie anticipé prévus par la loi.

Différentes stratégies d’optimisations peuvent, par ailleurs, être mis en œuvre. C’est le cas si vous souhaitez, par exemple, ouvrir des contrats pour vos enfants ou dans le cadre d’une sortie en capital, avec un versement fractionné de vos droits.

Vous pouvez bien évidement conserver vos anciens contrats et y faire de nouveaux versements. Mais vous avez également la possibilité de transférer vos PERP ou contrats Madelin sur un nouveau PER.

En pratique, nous remarquons que ces transferts présentent très souvent un réel intérêt patrimonial. Il convient cependant de faire une étude précise de votre contrat actuel. Car certains d’entre eux présentent des caractéristiques financières exceptionnelles - rendement minimum garanti et taux attractif de conversion en rente – qui vous amèneront à privilégier leur conservation.

N. Gastaldo (Pan-Européenne) : "Plus de 50 % des films d’initiatives françaises bénéficient de l’apport d’une Sofica"

Crée en 1985, les Sociétés de financement de l’industrie cinématographique et de l’audiovisuel - les Sofica - permettent aux épargnants d’investir dans le cinéma français tout en bénéficiant d’une réduction d’impôt sur le revenu. Mais quel rôle jouent-elles exactement dans le paysage audiovisuel français ? Comment finance-t-on un film ? La crise a-t-elle fragilisé l’industrie du cinéma ? Nathalie Gastaldo, productrice associée au sein de la société Pan-Européenne, lève le voile sur nos interrogations.

Scala Patrimoine. Pouvez-vous nous présenter en quelques mots la société de production audiovisuelle Pan-Européenne ?

Nathalie Gastaldo. Pan Européenne est une société de production et de distribution cinématographique et audiovisuelle, créée par Philippe Godeau. Dans la première partie de sa carrière, Philippe Godeau a été distributeur de films. Il agissait donc comme un intermédiaire entre les sociétés de production de films et les exploitants de salles. Philippe Godeau s’est notamment fait connaitre en distribuant des œuvres comme « Les nuits fauves » de Cyril Collard, « Regarde les hommes tomber » de Jacques Audiard, « Usual suspects » de Brian Singer ou encore « 4 mariages et 1 enterrement » de Mike Newell.

Scala Patrimoine. Ces différents succès lui ont ensuite permis de lancer en 1990 sa propre société de production.

Effectivement. Il compte aujourd’hui près de 50 films produits à son actif. Parmi ses principaux succès on notera « Le Garçu » de Maurice Pialat, « Le 8ème jour » de Jaco Van Dormael, « Les 3 frères » des Inconnus et dernièrement Raoul Taburin de Pierre Godeau. Il a également réalisé 3 films : « Le Dernier pour la Route », « 11,6 » et « Yao » avec Omar Sy.

Scala Patrimoine. Vous êtes arrivés en 2003 comme productrice associée. Quelle typologie de films accompagnez-vous ?

Nathalie Gastaldo. Nous avons pour objectif permanent de produire des contenus d’auteur de qualité, pour autant populaires. Mon arrivée au sein de la société s’inscrivait à l’époque pleinement dans une logique d’expansion du pôle production. J’ai notamment travaillé sur des œuvres comme « Les Emotifs Anonymes » de Jean-Pierre Améris ou « Largo Winch 1 & 2 » et » L’Odyssée » de Jérôme Salle. En parallèle je participe également au développement des activités TV et animation de la société. J’interviens actuellement sur le prochain opus de « Largo Winch » ainsi que le long métrage d’animation « Les légendaires », adaptation de la bande dessinée à succès.

Scala Patrimoine. Comment se structure généralement le financement d’un film français ?

Nathalie Gastaldo. Le financement d’un film français se structure autour de préachats télévisuels, d’avances appelées minima garantis des différents distributeurs (salles, ventes internationales, VOD, TV…), et d’investissements en equity dont les Sofica font partie.

Scala Patrimoine. Pouvez-vous nous expliquer comme se structure le financement du prochain opus de « Largo Winch » sur lequel vous travaillez ? Quelles seront les sources de revenus de cette œuvre ?

Nathalie Gastaldo. Le prochain Largo Winch, toujours avec Tomer Sisley, a été préacheté par Canal + et TF1. Il est également coproduit par la Belgique et la Bulgarie où auront lieu une partie du tournage. Celui-ci est aussi prévu en Thaïlande, mais il a été décalé à cause de la crise sanitaire. Pan Européenne assurera sa distribution en salles en France et, concernant les ventes internationales, nous sommes en discussion avec différents partenaires possibles, qui pourraient d’ailleurs se combiner avec un pool de Sofica.

Scala Patrimoine. L’industrie du cinéma a-t-elle été fragilisée par la crise du covid ?