Le rendez-vous des marchés financiers – Juin 2024

Marchés financiers & économie : les points clés

- Christine Lagarde, la présidente de la Banque Centrale Européenne (BCE) vient de baisser le principal taux directeur de l’institution européenne de 25 points de base. Le taux de refinancement principal passe de 4,5 % à 4,25 % tandis que le taux de la facilité de dépôt est désormais de 3,75 %, contre 4 % précédemment.

- L’agence de notation américaine Standard & Poor’s a dégradé la note de la dette souveraine française de « AA » à « AA- ». Pour l’instant, cette décision n’a toutefois pas eu d’impact notable sur les taux d’intérêt français à court terme.

- L’activité économique en Zone Euro s’améliore. Le produit intérieur brut (PIB) est en hausse de 0,3% au cours du premier trimestre 2024 par rapport au trimestre précédent. Toutes les grandes économies profitent de cette dynamique.

Quelles performances sur les marchés financiers ?

1. Les marchés actions reprennent leur souffle

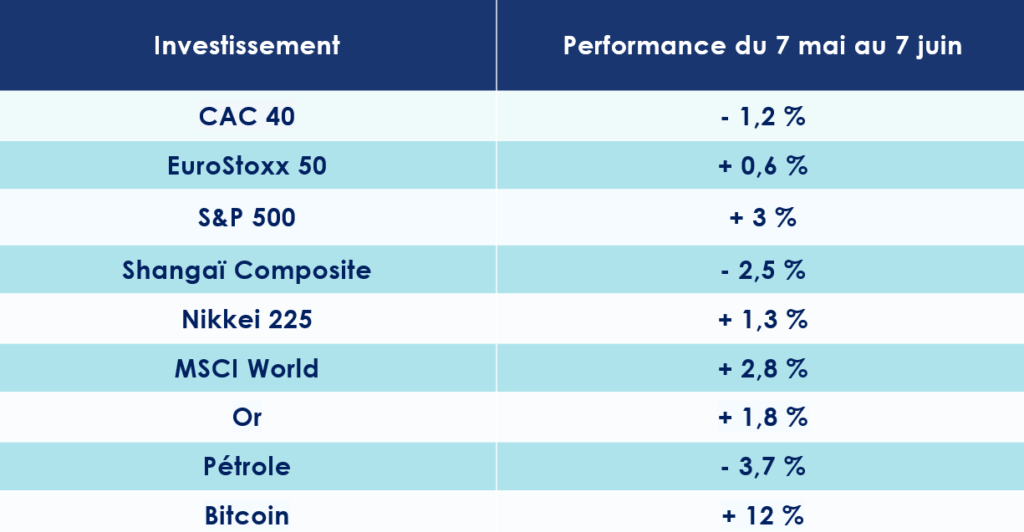

Ces dernières semaines, les marchés financiers avancent en ordre dispersé. Au cours des 30 derniers jours, le S&P 500 s’adjuge près de 3 %, tiré notamment par les excellents résultats de la société Nvidia. En Europe, Le CAC 40 lâche 1 % alors que le Dax Allemand gagne 1 %. L’EURO STOXX 50 est lui aussi en hausse de 1 %. L’indice phare japonais, le Nikkei, reprend également des couleurs (+ 1,2 %).

Les marchés indiens sont, de leurs côtés, portés par le succès des réformes mises en œuvre par Narendra Modi depuis son arrivée au pouvoir en 2014. Cette belle dynamique vient d’ailleurs d’être confirmée par la victoire de l’Alliance démocratique nationale dirigée par le Bharatiya Janata Party (BJP) de Narendra Modi lors des dernières élections législatives en Inde. Les dépouillements ont toutefois scellé un avantage moins important que ne le laissaient présager les sondages de sortie des urnes.

Après avoir battu des records historiques, le Nifty 50 a donc chuté de 5,5% et le BSE Sensex, indice de la Bourse de Bombay, de 5 % dans les minutes suivants la publication des résultats. Narendra Modi pourra toujours se consoler avec l’annonce de l’agence de notation Standard & Poor’s. Celle-ci a, en effet, revu à la hausse ses perspectives pour l’Inde, passant de « stables » à « positives ». Une décision bienvenue qui pourrait permettre au pays d’améliorer à court ou moyen terme sa note de crédit, et ainsi réduire ses coûts d’emprunt.

Le précieux métal jaune s’adjuge, quant à lui, près de 2 %. L’once d’or s’échange aujourd’hui autour de 2 356 dollars.

2. Les taux des obligations d’état remontent

Les marchés des obligations d’État et du crédit devraient pâtir d’une volatilité plus importante au cours des prochains mois, dans un contexte de changement des politiques monétaires des banques centrales.

Le rendement des Bons du Trésor américains (Treasury Bond) à 10 ans est remonté à 4,50 %. Même son de cloche pour les rendements des obligations d’État allemandes et britanniques à 10 ans qui avoisinent désormais respectivement les 2,6 % et les 4,4 %. En France, le taux OAT 10 ans a franchi le seuil des 3 %.

3. Coup de grisou sur le pétrole

Les prix du pétrole brut ont connu une baisse significative. Le Brent de la mer du Nord a abandonné plus de 10 % depuis avril, glissant sous la barre des 80 dollars à 78 dollars. Une détente qui s’explique notamment par des espoirs accrus de voir les pourparlers visant à obtenir un cessez-le-feu entre le Hamas et Israël aboutir, mais également par la révision à la baisse par l’Agence internationale de l’énergie (AIE) des prévisions de la demande mondiale de pétrole.

La décision de l’OPEP+ de prolonger les réductions de production en cours jusqu’à fin septembre n’ayant pas non plus permis de faire remonter les prix.

4. Les résultats des élections européennes

En France, les élections européennes ont enregistré une participation de 51,5 %. Sept listes ont obtenu un score supérieur à 5 %, leur permettant ainsi d’envoyer des représentants au Parlement européen.

La liste du Rassemblement national menée par Jordan Bardella est arrivée en tête avec 31 % des suffrages exprimés. Elle a devancé la liste « Renaissance » (14,5 %), portée par Valérie Hayer. La liste PS-Place publique est arrivée en 3e position, récoltant 13,8 % des voix. Elle devance ainsi celle de La France insoumise (9,8 % des voix) et des Républicains (7,2 %). Viennent ensuite la liste des Ecologistes représentée par Marie Toussaint et de Reconquête conduite par Marion Maréchal, avec respectivement 5,47 % et 5,46 % des voix.

Dimanche soir, la véritable déflagration politique n’est cependant pas venue des résultats, largement anticipés par les instituts de sondage et par les marchés financiers, mais par la décision du Président de la République de dissoudre l’Assemblée Nationale. De nouvelles élections législatives auront donc lieu les dimanches 30 juin et 7 juillet prochain. Ce coup de poker politique, qui matérialise une période d’instabilité guère appréciée des investisseurs, a heureusement eu un effet limité sur les marchés financiers. Le lendemain de l’annonce, le CAC 40 a terminé la séance sur un repli contenu de 1,3 % à 7893 points. Le Taux OAT 10 ans est, quant à lui, passé de 3,06 % à 3,20 %.

5. La note de la France dégradée

Sans grande surprise, la note de la dette souveraine française a été dégradée par Standard & Poor’s. Celle-ci passant de « AA » à « AA- », soit le 4e échelon sur 23 de leur grille de notation.

L’agence de notation américaine justifie sa décision par la détérioration de la situation budgétaire du pays, avec un déficit plus élevé que prévu en 2023. Selon elle, il est d’ailleurs peu probable que le déficit puisse repasser sous les 3 % du PIB en 2027.

Bruno Le Maire s’est défendu en soulignant que les dérapages budgétaires du pays avaient « sauvé l’économie française : « J’ai sauvé les usines, j’ai sauvé les restaurateurs, j’ai sauvé les hôteliers, j’ai sauvé le monde de l’événementiel, j’ai sauvé des emplois, des compétences, la filière aéronautique ». Il a également tenu à rappeler que les deux autres principales agences – Fitch et Moody’s – ont maintenu la note de la France. Enfin, le ministre des Finances soutient que tout cela n’entravera pas les efforts menés par le gouvernement pour rétablir les finances publiques.

Pour l’instant, cette décision n’a toutefois pas eu d’impact notable sur les taux d’intérêt français à court terme, ni sur les marchés financiers. Sur le marché secondaire, le rendement de l’obligation d’État française à 10 ans se détend légèrement tandis que l’écart avec l’Allemagne augmente, à un peu plus de 47 points de base.

Les Etats-Unis : la fin de l’état de grâce ?

Le broker américain Strategas évalue chaque mois 14 grands secteurs de l’économie US. Faisant preuve d’une certaine prudence, leurs équipes évaluent le risque de récession à 30 % en 2024. Le scénario central demeure toutefois celui d’un atterrissage en douceur (60 % de chances). Un nouveau rebond de l’économie américaine étant jugé peu probable (10 % de chances).

1. Des publications en demi-teinte

« Les mouches seraient-elles en train de changer d’âne » ? Pour reprendre l’une des expressions les plus savoureuses du monde de l’ovalie, la dynamique de l’économie américaine semble s’inverser, depuis le début du mois de mai.

-

Le taux de chômage augmente

Le marché du travail qui faisait preuve d’une étonnante résilience marque le pas. Les créations d’emplois ont nettement ralenti en avril, atteignant 165 000 contre plus de 300 000 en mars. Au mois de Mai, l’économie américaine a créé 272 000 postes mais le taux de chômage a légèrement augmenté, passant de 3,9 % à 4 %. Les hausses de salaires se sont également tassées.

Le secteur immobilier est lui aussi concerné par ce ralentissement. Les permis de construire de maisons individuelles ont reculé pour le troisième mois consécutif et la confiance des promoteurs immobiliers s’érode. Les indices ISM, consacrés aux activités manufacturières et de services, sont passés sous la barre des 50. Tandis que l’indicateur avancé du Conference Board mesurant la confiance des consommateurs américains s’est une nouvelle fois détérioré.

-

une croissance plus faible

Enfin, la solidité du système bancaire américaine interroge. Un rapport publié par La Federal Deposit Insurance Corporation, une agence indépendante, souligne que 63 banques américaines, principalement des établissements régionaux, se trouveraient au bord du défaut de paiement.

Dans ces conditions, la hausse du PIB de 3,4 % au quatrième trimestre 2023 apparait bien loin. Selon les estimations du Bureau of Economic Analysis, le PIB réel américain devrait augmenter de 1,3 % en rythme annualisé au premier trimestre, un chiffre qui est même inférieur aux 1,6 % initialement prévus.

Ces dernières publications vont-elles contraindre la FED à réagir rapidement ? Il semble à ce stade prématuré d’en déduire une nouvelle tendance, surtout que l’inflation mesurée par l’indice PCE (+ 2.7% en rythme annuel) est en ligne avec les attentes en avril. Sur un mois, l’indicateur privilégié par la Fed s’affiche à 0,3%.

2. Une première baisse de taux en septembre ?

Les pressions inflationnistes se tarissent. Pour la première fois depuis plusieurs mois, celles-ci n’ont pas été supérieures aux anticipations. L’inflation dite sous-jacente, qui exclut les prix volatils de l’alimentation et de l’énergie, se stabilise sur un an, à 2,8 %. Pour rappel, la banque centrale américaine (Fed) a pour objectif de la ramener à 2 % en 2026.

Au cours des prochaines semaines, la Fed devrait donc continuer à jouer la montre. Aucune annonce n’est prévue lors de la prochaine réunion des 11 et 12 juin. Une position confirmée par Le président de la Fed de New York, John Williams : « Je ne ressens aucune urgence ni besoin de me presser pour prendre une décision maintenant. Les choses vont dans la bonne direction ».

Comme de nombreux suiveurs, les analystes de Strategas anticipent plutôt une première baisse des taux de la Réserve fédérale américaine en septembre. D’ici la tous les regards seront tournés vers la campagne des élections présidentielles opposant Donald Trump et Joe Biden.

3. Un contexte politique sous haute tension

-

Explosion de la dette fédérale

Les résultats de l’élection présidentielle américaine qui se tiendra en novembre prochain auront de fortes répercussions sur le budget étatique. En cas de victoire, le camp républicain compte bien réduire les impôts, tandis que les démocrates seraient tentés de les augmenter pour financer de nouvelles dépenses.

Dans les deux cas, les programmes présentées mèneront à des taux d’intérêt plus élevés. De telles décisions politiques auront bien évidemment des conséquences sur les marchés financiers. Les analystes estiment, en effet, que la dette fédérale américaine est sur une trajectoire insoutenable à long terme.

Goldman Sachs vient d’ailleurs de réviser à la hausse son estimation du déficit budgétaire fédéral pour cette année. Cette dette atteindra près de 1 800 milliards de dollars, soit 100 milliards de dollars de plus que précédemment estimé.

-

Passe d’armes entre la Chine et les États-Unis

Le torchon brule entre la Chine et les États-Unis. Le président américain Joe Biden souhaite tout simplement tripler les droits de douane sur les importations d’acier et d’aluminium chinois. Une mesure qui doit, selon lui, « protéger les industries américaines de l’acier et de la construction navale contre les pratiques déloyales de la Chine ». Ces droits de douane sont actuellement de 7,5 % en moyenne.

Cette annonce est cependant à relativiser. Les importations américaines d’acier chinois ne représentent, en effet, que 0,6% de la demande américaine totale d’acier.

En parallèle, les États-Unis ont également annoncé, avec le Royaume-Uni, la prolongation de l’interdiction faite aux bourses d’échange de métaux d’accepter de l’aluminium, du cuivre et du nickel produits par la Russie, tout en interdisant l’importation de ces métaux. Le pays de l’Oncle Sam préparent également, en compagnie de l’Union Européenne, de nouvelles sanctions contre l’Iran en réponse à son programme de missiles et de drones.

La Zone Euro : après la pluie vient le beau temps ?

Malgré le rebond de ce début d’année, la Banque Centrale Européenne (BCE) anticipe une croissance économique atone à court terme pour la Zone Euro, en raison de conditions de financement restrictives et de la faiblesse de la confiance. Le PIB devrait ainsi croître de 0,6 % en 2024, de 1,5 % en 2025 et de 1,6 % en 2026.

1. Le ciel se découvre

Selon Eurostat, le produit intérieur brut (PIB) dans la zone euro est en hausse de 0,3% au cours du premier trimestre 2024 par rapport au trimestre précédent. Toutes les grandes économies renouent avec la croissance. Le PIB de la France a, en effet, augmenté de 0,2% au premier trimestre 2024 par rapport au trimestre précédent. L’Allemagne progresse de 0,2 % également, l’Italie de + 0,3 % et l’Espagne de +0,7 %.

Les signaux sont donc au vert. Les agents économiques retrouvent de la confiance. Les différents indices mesurant leur état d’esprit progressent légèrement en mai (de 95.6 à 96).

Le PMI de la zone euro grimpe aussi de + 0,6 point par rapport au mois précédent, atteignant son plus haut niveau en un an à 52,3, grâce à une forte demande dans les services et une amélioration dans le secteur industriel.

Autre bonne nouvelle, le taux de chômage se stabilise à 6,5 % en mars, proche de ses plus bas historiques. Une situation qui met les salariés en position de force. Selon la BCE, les salaires négociés ont bondi de + 4,7 % en glissement annuel au premier trimestre, contre + 4,5% au quatrième trimestre.

Enfin, les entreprises européennes ont publié des résultats très intéressants lors du premier trimestre. Celles-ci ayant réalisé des bénéfices supérieurs de 9 % en moyenne aux attentes des analystes. Les entreprises voient d’ailleurs leur marge remonter à des niveaux records à plus de 11 %, hors secteur de l’énergie.

2. La BCE relève ses taux d’intérêts

Alors que l’économie européenne entame son redressement et que l’inflation est à peine supérieure aux attentes (+ 2.6 % en rythme annuel), la BCE vient d’officialiser une baisse des taux d’intérêt de 25 points de base, devenant ainsi la première des grandes banques centrales du monde développé à incliner sa politique monétaire, deux ans à peine après avoir initié son cycle de resserrement monétaire. Les taux directeurs sont ainsi ramenés à 3,75 %.

D’autres baisses sont-elles à prévoir ? Selon Kevin Thozet, membre du comité d’investissement de Carmignac temporise, « Les marchés n’attendent pas plus d’une baisse de taux par trimestre pour cette année. Cela semble conservateur. Cependant, il ne serait pas surprenant de voir la BCE procéder à trois ou quatre baisses de taux, et potentiellement davantage en cas de ralentissement fortuit. »

Cette relative prudence est confirmée par Martins Kazaks, président de la banque centrale de Lettonie, « qui appelle à ne pas agir de manière précipitée après cette première réduction ».

Au cours des prochain mois, l’institution dirigée par Christine Lagarde devra également garder un œil du côté de la FED, avec l’idée d’éviter une divergence trop importante des politiques monétaires. La perspective d’un écart de 2% entre les taux directeurs au cours des six prochains mois pourrait être un problème pour la BCE. Comme l’explique Kevin Thozet « une FED qui maintient ses taux de politique monétaire sur des niveaux élevés trop longtemps – provoquant ainsi un différentiel de taux d’intérêt trop favorable au dollar – pourrait amener une dépréciation marquée de l’euro, et donc une inflation importée. Une telle séquence signifierait que la BCE serait dépendante de la FED. »

La Chine durcit le ton

Selon le Fonds monétaire international (FMI), l’économie chinoise devrait croître de 5 % cette année, révisant ainsi à la hausse ses prévisions pour 2024.

1. Rebond confirmé

Nous n’attendions plus l’économie chinoise à pareille fête. Le pays dirigé par Xi Jinping a enregistré une croissance de 5,3 % au premier trimestre, dépassant les attentes du consensus qui prévoyait + 4,6 %, après une progression de 5,2 % au quatrième trimestre de l’année précédente.

En mai, le PMI manufacturier recule pourtant de 50,4 à 49,5 et celui des services de 51,2 à 51,1, alors qu’une légère amélioration était escomptée. A contrario, le secteur manufacturier exportateur se redresse. La production industrielle a rebondi de 1 % sur le mois, soutenue notamment par une hausse de 3 % des exportations.

Mais d’ici 2029, le FMI anticipe un ralentissement de l’activité économique à 3,3 %, arguant du vieillissement de la population et d’une expansion plus lente de la productivité.

À plus court terme, le gouvernement chinois doit surtout penser à éteindre l’incendie qui touche le marché immobilier local. Pour cela, plusieurs mesures ont été annoncées. L’État vient, par exemple, de donner l’autorisation aux gouvernements locaux d’acheter des appartements invendus auprès des promoteurs immobiliers pour les convertir en logements abordables. La banque centrale chinoise va également réduire les taux minimaux d’apport pour les prêts hypothécaires aux particuliers, à 15 % minimum pour l’achat d’un premier logement et à 25 % pour l’achat d’un deuxième.

La hausse des droits de douane annoncée par le président américain Joe Biden ne devrait toutefois avoir qu’un impact marginal sur l’économie chinoise. Celle-ci ne porte, en effet, que sur 3 % des exportations vers le Pays de l’Oncle Sam. Mais cette décision augure malheureusement une escalade des tensions commerciales avec son principal rival.

2. Tensions géopolitiques

Sur le plan géopolitique, la Chine est d’ailleurs sur tous les fronts et continue de tenir un discours très musclé. Le premier visé est naturellement Taiwan. Dong Jun, ministre chinois de la Défense vient d’annoncer lors du Dialogue Shangri-La à Singapour, un forum sur la sécurité, « l’Armée populaire de libération de Chine a toujours été une force indestructible et puissante dans la défense de l’unification de la patrie, et elle agira à tout moment avec détermination et force pour freiner l’indépendance de Taïwan et faire en sorte qu’elle ne réussisse jamais dans ses tentatives ».

D’un ton martial, il a ensuite ajouté que la retenue de Pékin en mer de Chine méridionale avait « des limites », faisant ainsi référence d’une série d’accrochages entre navires chinois et philippins dans une zone contestée. Les prochains mois s’annoncent tendus.

Les convictions de Scala Patrimoine sur les marchés financiers

1. Marchés actions : les arbres monteraient ils jusqu’au ciel ?

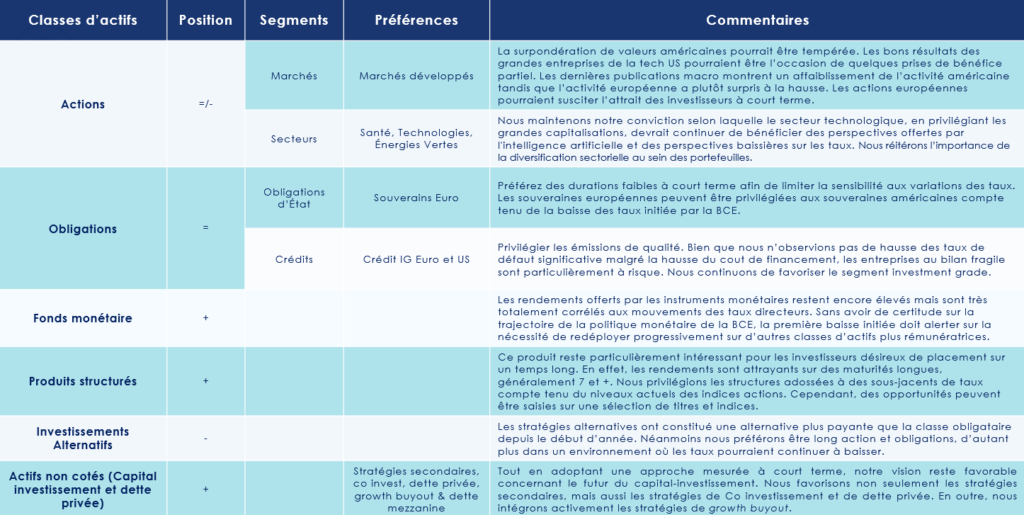

Les feux restent au vert sur les marchés actions mais nous maintenons un positionnement plus attentiste, en particulier sur les grandes valeurs américaines de la tech qui continuent d’être favorisées par les investisseurs.

-

Des incertitudes toujours importantes

Bien que la BCE ait ouvert le bal de la baisse des taux le 6 juin dernier, les incertitudes quant à la politique monétaire de la Fed pourraient continuer d’alimenter la volatilité des taux. Ces doutes pourraient également peser sur les valeurs de croissance. Les tensions géopolitiques et leur influence sur le prix de l’énergie, sont des risques baissiers à surveiller attentivement par les marchés.

Les dernières publications macroéconomiques montrent un affaiblissement de l’activité américaine tandis que l’activité européenne a plutôt surpris à la hausse. En raison de la baisse des taux de la BCE et d’un niveau de valorisation plus attractif, les actions européennes pourraient susciter l’attrait des investisseurs à court terme. Cependant, les prévisions de croissance de l’activité restent bien plus solides à long terme aux Etats-Unis ce qui plaide en faveur de la robustesse des valeurs américaines à plus long terme.

-

Une diversification des investissements nécessaire

On ne parle plus désormais de magnificent 7 mais de Fabulous 5, signe que le vent peut très vite tourner pour certaines très grandes capitalisations de la tech US. Nous réitérons l’importance de la diversification sectorielle au sein des portefeuilles. La préférence reste sur les valeurs qui ont la capacité de générer du cash-flow à long terme mais le niveau de valorisation doit être considéré avec attention. Nous préconisons toujours de se positionner sur les grandes capitalisations.

L’environnement de taux élevés et l’hégémonie des grandes valeurs ne permettent pas, à court terme, le rebond des petites capitalisations.

2. Marchés obligataires : un environnement favorable

La première baisse des taux initiée par la BCE devrait être favorable pour les valorisations des émissions européennes à moyen terme. Nous voyons les prochains mois comme une opportunité pour les investisseurs obligataires qui peuvent bénéficier de taux de rendement toujours hauts avec des perspectives positives pour les valorisations obligataires (corrélées négativement aux taux d’intérêt).

-

Privilégier les obligations de court terme ?

Nous continuons de privilégier les émissions de qualité, et bien que les taux de défaut n’aient pas significativement augmenté, nous refusons la prise de risque via l’exposition à des entreprises aux bilans fragiles (dont la notation crédit est sensiblement dégradée). Le segment High Yield demeure cependant une source de performance à aborder avec prudence. Nous recommandons de privilégier les émissions à court terme pour limiter le risque de défaut et de privilégier les émissions notées BB. Le marché américain, plus profond, peut offrir une diversification intéressante.

-

Un marché suspendu aux décisions des banques centrales

En ce qui concerne les obligations souveraines européennes, nous conseillons des durations courtes afin de bénéficier d’une politique monétaire moins restrictive à terme et limiter la sensibilité aux variations des taux. Nous conservons notre approche neutre avec biais positif car la volatilité sur les taux pourrait perdurer. En effet, le discours prononcé par Mme Lagarde lors de la conférence de la BCE ne donne aucune certitude quant au rythme de baisse de taux à venir. Cette première réduction des taux d’intérêt est une réponse à la baisse de l’inflation en Europe. Cela ne signifie en aucun cas que nous entrons dans une phase de politique expansionniste. De plus, l’incertitude demeure quant à la première baisse de taux qui pourra être initiée par la Fed.

3. Les marchés financiers alternatifs : un point de vue négatif

Les stratégies alternatives ont constitué une alternative plus payante que la classe obligataire depuis le début d’année. Néanmoins nous préférons être long « actions » et « obligations », d’autant plus dans un environnement où les taux pourraient continuer à baisser. Jusqu’ici, nous avions également préférer le monétaire compte tenu du couple rendement risque attractif qu’offrait ce support. La première baisse de taux engagée par la BCE rappelle que ce support d’attente devra être progressivement redéployer sur des classes d’actifs plus rémunératrices. Compte tenu de ces éléments, nous maintenons une position négative à l’égard des stratégies alternatives.

4. Les produits structurés : une alternative pertinente aux marchés actions

Nous continuons de favoriser les produits structurés pour leur capacité à s’adapter aux objectifs de rendement d’un investisseur tout en maitrisant l’exposition au risque souhaitée. Ils constituent des alternatives pertinentes aux marchés actions. Les rendements restent toujours attractifs à condition de prêter attention à la sélection des bonnes structures. En effet, il est crucial de bien comprendre les mécanismes du produit avant tout engagement pour éviter les mauvaises surprises. Ce type d’instrument peut être aussi fortement chargé en frais. Il est essentiel pour tout investisseur désireux d’être exposé à ces produits d’être bien accompagné. Cependant, des opportunités peuvent être saisies sur une sélection de titres et indices.

5. Capital investissement : une classe d’actifs incontournable sur le long terme

L’attrait grandissant des investisseurs institutionnels pour les actifs non cotés reflète un virage notable, anticipant un élargissement des fonds destinés au marché de détail en 2024. Tout en adoptant une approche mesurée à court terme, notre vision reste favorable concernant le futur du capital-investissement.

Nous favorisons non seulement les stratégies secondaires, mais aussi les stratégies de co-investissement et de dette privée. En outre, nous intégrons activement les stratégies de growth buyout, qui ciblent les entreprises en phase d’expansion désireuses d’accélérer leur croissance, ainsi que les mécanismes de dette mezzanine, qui fournissent une solution de financement flexible à mi-chemin entre le capital propre et la dette senior, pour enrichir notre portefeuille et saisir des opportunités complémentaires dans un paysage économique en mutation.

encore plus

d’articles.