Venture Capital : entre incertitudes et espoirs pour 2024

Après la douce euphorie de 2022, le monde du capital-risque traverse actuellement une période de turbulences. Dans un contexte marqué par de nombreuses incertitudes économiques et géopolitiques mais aussi la hausse des taux d’intérêt menée par les banques centrales, le nombre d’opérations de capital-risque a nettement diminué. À l’échelle mondiale, 2023 s’est avérée être l’année la plus difficile pour la collecte de fonds de capital-risque depuis 2015. Le second semestre de 2024 sera-t-il plus favorable ? Les doutes persistent, bien que la baisse des taux initiée par la Banque centrale européenne (BCE) puissent stimuler les investissements dans cette classe d’actifs.

1. Le marché du venture capital marque le pas

L’année 2023 a été particulièrement difficile pour les acteurs du capital-risque à bien des égards. Les levées de fonds ont sensiblement diminué, tandis que la hausse des taux d’intérêt a eu un impact significatif sur la valorisation des entreprises. Cet environnement a contraint de nombreux acteurs du capital investissement à reporter leurs opérations de cessions et d’acquisitions.

-

2023 : Annus horribilis ?

– L’Europe suit la tendance mondiale

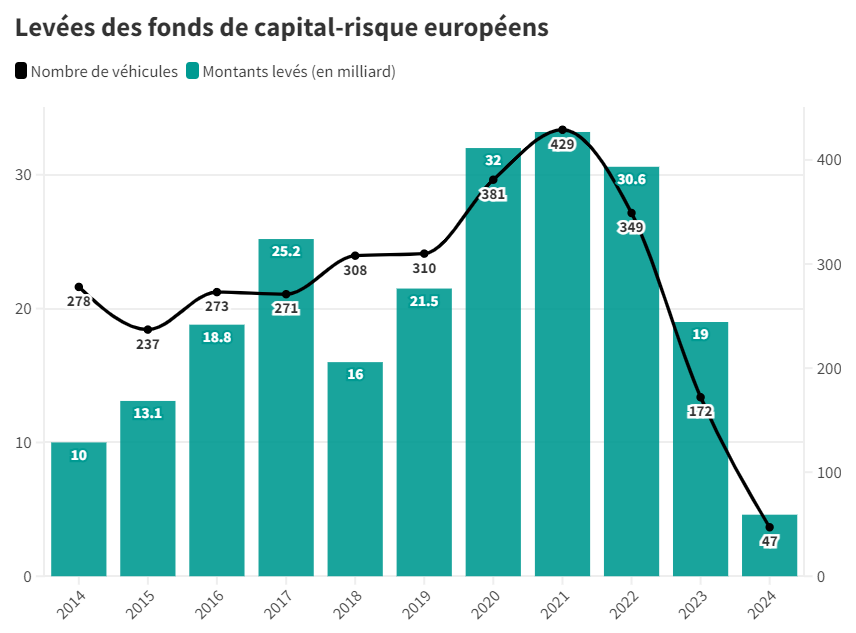

En 2023, l’Europe n’a pas échappé au coup de froid qui s’est abattu sur le venture capital. Selon une étude réalisée par PitchBook, les levées de fonds européennes en capital-risque ont chuté de 40 %, passant de 30,6 milliards d’euros à 19 milliards d’euros. En 2021, les fonds avaient levé plus de 33,3 milliards d’euros.

Le nombre d’opérations est également en baisse entre 2022 et 2023. Ainsi, 1 708 opérations ont été réalisées au quatrième trimestre 2023, soit une chute de 19 % en glissement trimestriel et de 42 % par rapport au quatrième trimestre 2022.

– En France, les levées de fonds supérieures à 100 M€ en berne

Suivant la tendance mondiale, les levées de fonds des acteurs du capital-risque en France ont connu un net recul en 2023. Selon France Invest, les levées de capitaux se sont établies à 3,6 milliards d’euros, finançant ainsi 1 319 start-ups. Cela représente une baisse de 35 % par rapport à l’année précédente.

Ce ralentissement affecte particulièrement les levées de fonds les plus importantes, supérieures à 100 millions d’euros. Celles-ci ont en effet chuté de 57 % en valeur et de 55 % en volume. À l’inverse, le cabinet de conseil EY souligne une légère augmentation des levées de fonds allant de 10 à 20 millions d’euros, avec une hausse de 1 % en valeur et de 3 % en volume.

Cette prudence des investisseurs se confirme également en ce début d’année 2024.

-

Le 1er trimestre 2024 sur le venture capital

En cette première partie de l’année, les investisseurs demeurent prudents. Selon la dernière étude publiée par PitchBook, les véhicules d’investissement ont levé 4,6 milliards d’euros sur le Vieux Continent au cours du premier trimestre 2024, répartis entre 47 opérations.

« Si cette tendance se maintient, 2024 pourrait connaître des performances similaires à celles de 2023 », soulignent les auteurs de l’étude. Cette publication confirme également une autre tendance : la multiplication des petits véhicules d’investissement. En effet, une grande majorité des levées de fonds reste inférieure à 250 millions d’euros. Sur le Top 10 des fonds clôturés au premier trimestre, quatre sont britanniques, deux sont allemands et un seul est français (Partech).

PitchBook souligne par ailleurs l’allongement de la durée nécessaire pour conclure les levées de fonds. Le délai médian de clôture s’élève désormais à 20,7 mois au premier trimestre 2024, contre 16,8 mois en 2023. Ce qui traduit bien l’apathie du marché.

2. Un contexte économique plus difficile

Avec la hausse des taux d’intérêt, les placements sans risques tels que les obligations et les fonds en euros sont redevenus attractifs. Une autre conséquence notable est que le coût de l’argent s’est également accru, entraînant une augmentation significative du coût global des crédits.

-

Le venture capital victime de la hausse des taux d’intérêts

Dans un contexte inflationniste marqué par la hausse des taux d’intérêt imposée par les grandes banques centrales, les investisseurs se tournent de plus en plus vers des placements jugés moins risqués, au détriment des premiers tours de table des start-ups. Interrogée par les journalistes de Décideurs Magazine, Stéphanie Hospital, fondatrice et PDG de OneRagtime, un fonds de capital-risque, exprime son inquiétude face à l’attentisme croissant des investisseurs en capital. « Les performances des fonds de venture capital sur les vingt dernières années surpassent largement celles des alternatives bancaires. Néanmoins, les investisseurs préfèrent placer leurs liquidités dans des produits bancaires offrant un rendement de 5 %, soit en dessous du taux d’inflation. »

Les levées de fonds prennent désormais deux fois plus de temps qu’en 2021. Les négociations se compliquent, s’allongent, et acquéreurs comme vendeurs se retrouvent dans une impasse, se regardant en chiens de faïence. Un nombre significatif de projets est ainsi abandonné.

Cette hausse des taux se reflète également sur la valeur des transactions. Selon le rapport 2023 Global Venture Capital First Look de PitchBook, le quatrième trimestre 2023 a enregistré une baisse de 22 % en glissement trimestriel et de 32 % en glissement annuel.

-

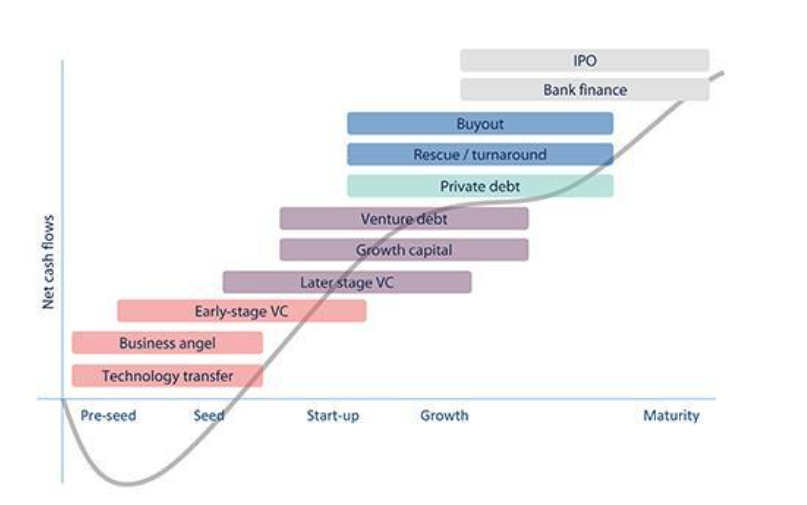

Late stage : le chainon manquant ?

Malgré un contexte économique et politique délicat, la France dispose d’un vivier prometteur d’entreprises technologiques. Cependant, leur croissance est freinée par un manque de financement à un stade avancé. Les fonds se concentrant sur le financement à partir de la série B se font rares et ne sont pas toujours en mesure de fournir des montants supérieurs à 30 millions d’euros.

Les fonds français de capital-innovation, en effet, sont de taille plus modeste que leurs principaux concurrents étrangers. Or, la dernière levée de fonds nécessaire pour atteindre le statut de licorne dépasse généralement les 100 millions d’euros.

Les entreprises doivent alors se tourner vers des fonds de venture capital étrangers pour assurer leur financement, se vendre, s’adosser à un acteur industriel ou, plus rarement, réaliser une introduction en bourse. Cependant, pour que ces différentes options soient envisageables, il est impératif que la start-up propose une offre, des produits et un modèle susceptibles de s’internationaliser.

3. “Flight to Quality” ?

Avec la hausse des taux, les investisseurs deviennent plus sélectifs, cherchant à minimiser les risques financiers

-

Les champions de la french tech polarisent les levées de fonds

Les fonds d’investissement s’orientent de plus en plus vers des start-ups matures aux revenus stabilisés, réduisant ainsi les risques inhérents aux jeunes entreprises. Les montants investis tendent à être plus élevés pour les sociétés ayant atteint une certaine taille critique et présentant un potentiel de rachat par de grands groupes.

En se focalisant sur la French Tech, les capitaux se concentrent principalement sur des success stories déjà bien établies. Les cinq plus grandes levées de fonds ont ainsi concerné Verkor (850 millions d’euros), Mistral AI (385 millions d’euros), Driveco (250 millions d’euros), Ynsect (160 millions d’euros) et Amolyt Pharma (130 millions d’euros).

Au niveau de l’Union Européenne, la France conserve la première position, creusant l’écart avec l’Allemagne, bien qu’elle accuse un certain retard par rapport au Royaume-Uni.

Malheureusement, à l’échelle mondiale, les levées de fonds des start-ups européennes représentent moins de 15 % des financements, se situant loin derrière les États-Unis et la Chine.

-

La volonté d’avoir un impact sociétal

En 2023, les entreprises de la French Tech ont réalisé 715 levées de fonds, cumulant un montant total de 8,3 milliards d’euros. Cette performance marque une baisse significative de 38 % en valeur et de 3 % en volume par rapport à l’année précédente.

Parmi les secteurs les plus dynamiques, la GreenTech s’est distinguée en occupant la première place avec des levées de fonds atteignant 2,7 milliards d’euros, soit une augmentation impressionnante de 44 %. Les logiciels viennent ensuite, avec des levées totalisant 2,1 milliards d’euros, bien que ce chiffre représente une diminution de 10 %. Les Life Sciences suivent avec 1 milliard d’euros, enregistrant une légère progression de 1 %.

La tendance favorable de la Climate-Tech et de la Health-Tech semble destinée à perdurer. Ces secteurs bénéficient de l’intérêt croissant des investisseurs et des talents qui cherchent à donner un sens à leurs actions en rejoignant des entreprises à fort impact sociétal. De plus, les investisseurs institutionnels sont incités par des directives politiques à soutenir ces modèles, notamment dans le cadre des initiatives France 2030 et du plan TIBI. La phase 2 de l’initiative Tibi prévoit d’ailleurs de mobiliser plus de 7 milliards d’euros d’ici la fin 2026 pour le financement des nouvelles technologies.

À l’opposé, les Fintech et le secteur des services internet ont connu des reculs marqués, avec des baisses respectives de 73 % et 66 %.

4. Quelles perspectives pour le venture capital ?

La seconde moitié de l’année 2024 s’annonce captivante. Au-delà des soubresauts politiques et économiques potentiels, le marché du capital-risque pourrait tirer profit de l’essor de secteurs clés tels que l’intelligence artificielle, les technologies vertes et la santé.

-

Une baisse des taux salutaire ?

Ce potentiel est renforcé par la baisse des taux d’intérêt et l’atténuation des pressions inflationnistes, créant ainsi une dynamique positive propice à l’investissement.

À court et moyen terme, il sera toutefois ardu de retrouver les niveaux d’activité enregistrés en 2021 ou 2022. Dans un premier temps, il est très probable que les investisseurs se concentrent sur le soutien et le développement des entreprises déjà présentes dans leur portefeuille. Ainsi, les fonds continueront d’apporter les ressources nécessaires aux start-ups les plus prometteuses pour favoriser leur croissance, tout en adoptant une approche de plus en plus sélective.

Cette conjoncture pourrait favoriser le modèle de « club deal », où fonds, entrepreneurs et investisseurs privés collaborent étroitement pour soutenir des projets de croissance ciblés.

-

Les investisseurs privés en première ligne

Au cours des prochaines années, les investisseurs privés joueront à n’en pas douter un rôle central dans l’univers du capital-risque. Selon les données fournies par France Invest, en 2023, les particuliers et les family offices ont été les principaux souscripteurs des fonds de capital-risque et de croissance en France, représentant 26 % des levées de fonds, soit 960 millions d’euros, juste devant le secteur public avec 22 % des levées, totalisant 794 millions d’euros grâce à des acteurs comme Bpifrance et la Caisse des Dépôts. Parmi les plus fortunés, la part allouée au private equity dépasse désormais les 20 %.

Cette dynamique reflète une évolution significative où le secteur privé, par son engagement croissant, façonne l’avenir et les tendances du capital-risque en France.

encore plus

d’articles.