Le rendez-vous des marchés financiers – Juillet 2024

Marchés financiers & économie : les points clés

- Les marchés financiers font face à une montée de l’instabilité politique et géopolitique mondiale, avec la possible arrivée au pouvoir de partis extrêmes et l’intensification des conflits géopolitiques.

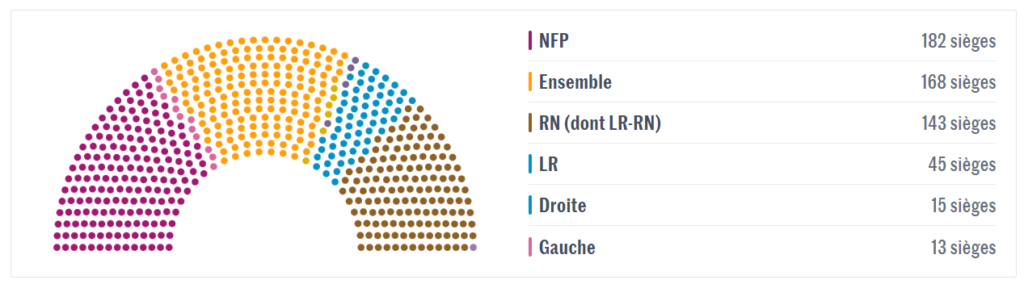

- En France, le Front Républicain, allant de La France Insoumise à Renaissance, remporte les élections législatives et est chargé de bâtir le nouveau gouvernement.

- Au Royaume-Uni, le « Labour » a gagné largement les élections législatives. Le chef des travaillistes britanniques Keir Starmer a été nommé Premier ministre par le roi Charles III.

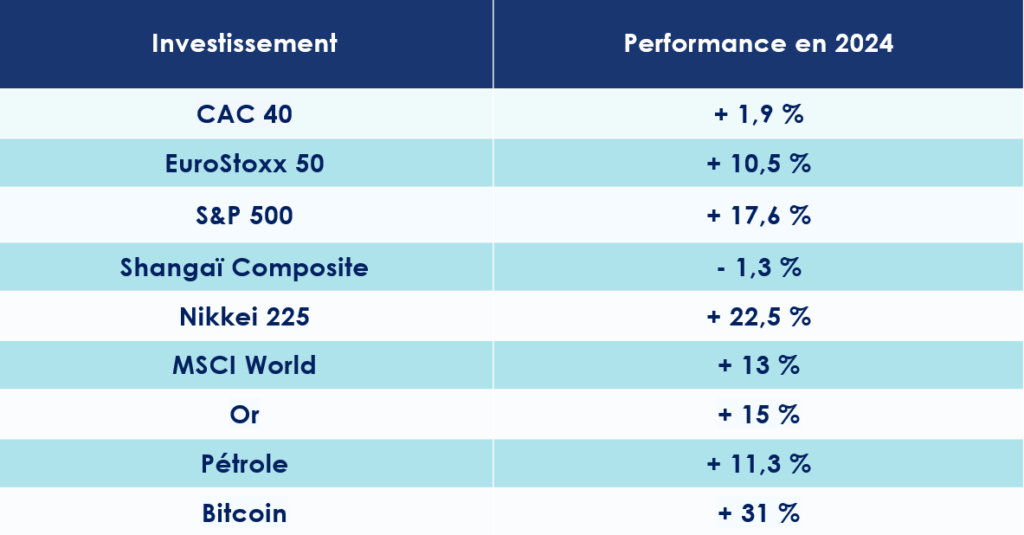

Quelles performances sur les marchés financiers ?

-

Grand soleil sur les marchés financiers mondiaux ?

Malgré les tumultes politiques et économiques en France, les marchés actions mondiaux continuent de prospérer, affichant depuis le début de l’année une hausse globale de plus de 12 %.

Actuellement, les actions mondiales se négocient à un ratio cours/bénéfices (PER) de 18,2 sur 12 mois, un niveau supérieur à la moyenne sur dix ans, qui est de 16,3.

Portés par les valeurs technologiques, les États-Unis se placent dans les premières positions. Le S&P 500 s’envole de 16,75 % au cours des six premiers mois de l’année. Le Nasdaq 100, indice regroupant les 100 plus grandes valeurs technologiques américaines, grimpe quant à lui de 22 %.

Une entreprise incarne à elle seule le succès américain : Nvidia. Cette firme spécialisée dans l’intelligence artificielle a vu son cours monter de 166,31 % depuis le 1er janvier !

De l’autre côté de l’Atlantique, en zone euro, l’Euro Stoxx 50 s’apprécie de près de 10,5 % en 2024. En Allemagne, le DAX 30 connaît une augmentation similaire. Le FTSE 100 (Financial Times Stock Exchange), qui regroupe les 100 plus grandes sociétés cotées à Londres, progresse de près de 7 %. En Suisse, le Swiss Market Index s’apprécie de 8 %.

-

L’exception boursière française

Depuis l’annonce de la dissolution par Emmanuel Macron, les marchés financiers français ont connu un recul significatif. Entre le 7 et le 21 juin, le CAC 40 a perdu 4,7 %, effaçant ainsi une grande partie des gains accumulés depuis le début de l’année. En 2024, la Bourse de Paris n’affiche donc qu’une timide progression de 2 %. Un autre indicateur de la tension qui règne autour du contexte politique et économique français est l’écart de taux (spread) de l’OAT à 10 ans, qui s’est de nouveau creusé par rapport au taux allemand, augmentant de 23 points de base en deux semaines.

Sur les autres classes d’actifs, le pétrole a grimpé à 87 dollars, en hausse de 10 dollars en moins d’un mois, dans un contexte de tensions entre Israël et le Liban. L’or, quant à lui, se maintient à ses plus hauts historiques, atteignant 2 360 dollars, tandis que le Bitcoin a chuté de 20 % en un mois pour s’établir à 53 000 euros.

-

Une alliance hétéroclite chargée de former le nouveau gouvernement Français

En France, les élections législatives, organisées dans la foulée des européennes, ont livré leur verdict. Le Rassemblement national a été battu par le front républicain constitué après le 1er Tour des législatives. Un assemblage hétéroclite, allant de La France Insoumise, dirigé par Jean-Luc Mélenchon, à Renaissance, le parti d’Emmanuel Macron, est ainsi chargé de former le nouveau gouvernement.

Ces résultats peuvent ils rassurer les investisseurs ? Si la formation d’un gouvernement stable pourrait s’avérer longue et complexe, les marchés financiers semblent pour l’instant se satisfaire d’une forme de statu quo. En effet, le gouvernement à venir pourrait bien se révéler « technique » et rencontrer des difficultés à faire passer les mesures les plus controversées.

À ce jour, il est toutefois difficile d’évaluer l’impact des élections françaises sur les marchés financiers. Le futur gouvernement prendra a-t-il des mesures qui rendront la France moins attractive pour les investisseurs internationaux ? La dette du pays va-t-elle s’envoler ? Tout dépendra de la trajectoire budgétaire que la France choisira dans les prochains mois.

Selon les dernières projections macroéconomiques de la Banque de France en juin 2024, la croissance en France devrait atteindre en moyenne annuelle 0,8 % en 2024.

Les USA : l’économie américaine à bout de souffle ?

La croissance de l’économie américaine serait-elle en train d’atterrir en douceur ? C’est ce que les dernières publications économiques semblent suggérer. Le PIB des États-Unis a progressé de 1,4 % en rythme annualisé par rapport aux trois mois précédents, un chiffre nettement inférieur à celui du quatrième trimestre 2023 (+3,4 %).

-

L’activité économique avance au ralenti

Plusieurs données économiques récemment publiées aux États-Unis indiquent un ralentissement de l’activité économique.

– Vers une dégradation du marché de l’emploi ?

Tout d’abord, les créations d’emplois dans le secteur privé ont de nouveau baissé. Elles s’élèvent à 150 000 en juin, contre un consensus de 163 000 après 157 000 en mai, selon l’enquête ADP. En considérant l’ensemble des secteurs publics et privés, les créations d’emplois ne dépassent pas les 194 000 pour juin. Les demandes d’indemnités chômage pour la semaine ont également augmenté, atteignant 238 000 personnes, un chiffre supérieur aux attentes. Le chômage était dès lors attendu à 4 % mais il est sorti à 4,1 %.

Autre élément corroborant la thèse du grand ralentissement économique, l’indice des directeurs d’achat (ISM) pour les services a baissé de manière inattendue à 48,8 en juin, contre un consensus de 52,6. Cet indice était de 53,8 en mai. Ce chiffre est particulièrement significatif : en passant sous le seuil des 50 points, l’économie américaine n’est désormais plus en expansion mais en contraction, atteignant son plus bas niveau depuis quatre ans.

Les ventes de détail (+0.1 %) progressent moins qu’attendu (+0.3 %) tandis que les difficultés du secteur de l’immobilier résidentiel se confirme avec des mises en chantier en berne (-5.5% %) et des permis de construire (-3.8 %) en berne. Surtout, les promoteurs immobiliers semblent perdre confiance (de 45 à 43 en juin).

– Les USA continuent à surfer sur l’IA

Heureusement, l’essoufflement de la consommation américaine pourrait être en partie compensé par les investissements massifs prévus tant au niveau étatique qu’industriel, notamment dans la course à l’armement et à l’intelligence artificielle (IA).

Dans le sillage de ces statistiques, le rendement du bon du Trésor américain à 10 ans évolue désormais autour de 4,36 %, soit 40 points de base de moins que fin avril. Selon le CME FedWatch Tool, la probabilité d’un assouplissement monétaire de la Fed en septembre s’élève à 66,5 %.

Ainsi, bien que l’économie américaine montre des signes de ralentissement, les initiatives d’investissement et les anticipations de politiques monétaires pourraient jouer un rôle crucial dans le maintien de la stabilité économique.

-

Une baisse des taux de la FED en septembre ?

Il semble de plus en plus probable que Jerome Powell, président de la Réserve fédérale américaine, passera à l’action en septembre. Il n’est en effet pas prévu qu’il réduise les taux de la Fed lors du FOMC Meeting de fin juillet.

Pour l’heure, l’institution américaine préfère maintenir ses taux directeurs inchangés. Contrairement à la Banque centrale européenne, qui a opté pour une baisse des taux, la Réserve fédérale a conservé l’objectif des taux des “fed funds” entre 5,25 % et 5,50 %.

Cette perspective est confirmée par Thomas Friedberger, Directeur général adjoint de Tikehau Capital. « La Fed baissera vraisemblablement ses taux dans les mois qui viennent mais pas aux niveaux où le marché l’anticipait il y a quelques semaines. Il y d’excellentes raisons à cela : les États-Unis subissent des pressions inflationnistes structurelles difficiles à dominer, dues à la démondialisation, à la relocalisation de la production industrielle vers les pays développés et à la mutation du mix énergétique due au moindre accès au gaz russe. Les dépenses de capex sont et vont rester importantes pour financer cette transition et la mise en place d’une nouvelle infrastructure est génératrice de hausse des prix. »

Tandis que les investisseurs, comme à leur habitude, scrutent avec attention les décisions de la Fed, les Américains suivent avec grand intérêt la campagne présidentielle, qui oppose les deux derniers présidents sortants : Donald Trump et Joe Biden.

-

Élection présidentielle : l’hypothèse d’un désistement de Joe Biden prend de l’ampleur

La campagne présidentielle américaine prend une tournure des plus inattendues. Le débat entre Joe Biden et Donald Trump, diffusé sur CNN, n’a pas dissipé les doutes concernant l’état de santé du président actuel. Ce dernier est apparu affaibli et en grande difficulté.

La Maison Blanche a dû publier un communiqué pendant le débat pour expliquer que Joe Biden était affaibli par un état grippal. Bien entendu, Donald Trump n’a pas manqué l’occasion de se moquer de son adversaire. Lors de l’échange entre les deux candidats, l’ancien président a déclaré au journaliste présent sur le plateau qu’il « n’avait rien compris à ce que Joe Biden venait de dire et pensait que même Biden ne savait pas ce qu’il disait ». Il a également affirmé que Biden serait « incapable de frapper une balle de golf à plus de 50 yards et encore moins capable de marcher sur 18 trous ».

Les sondages sur les intentions de vote ont rapidement enregistré une hausse de 10 % en faveur de Trump. Nate Silver, l’un des prévisionnistes les plus réputés des élections américaines, a publié sa première estimation pour le scrutin : « En l’état actuel des choses, Trump a 66 % de chances de l’emporter au collège électoral. Évidemment, beaucoup de choses peuvent survenir d’ici novembre. »

Dans le camp démocrate, l’inquiétude est palpable. Les stratèges explorent diverses alternatives : Hillary Clinton, Kamala Harris, la vice-présidente, et Gavin Newsom, le gouverneur de Californie, sont envisagés comme des candidats potentiels.

L’Europe, entre deux eaux

Dans un contexte politique mouvementé, la Zone Euro renoue avec la croissance au premier trimestre 2024 (0,3%). Le spectre d’une récession semble désormais s’éloigner, grâce notamment au dynamisme du secteur des services.

-

Un nouveau parlement européen

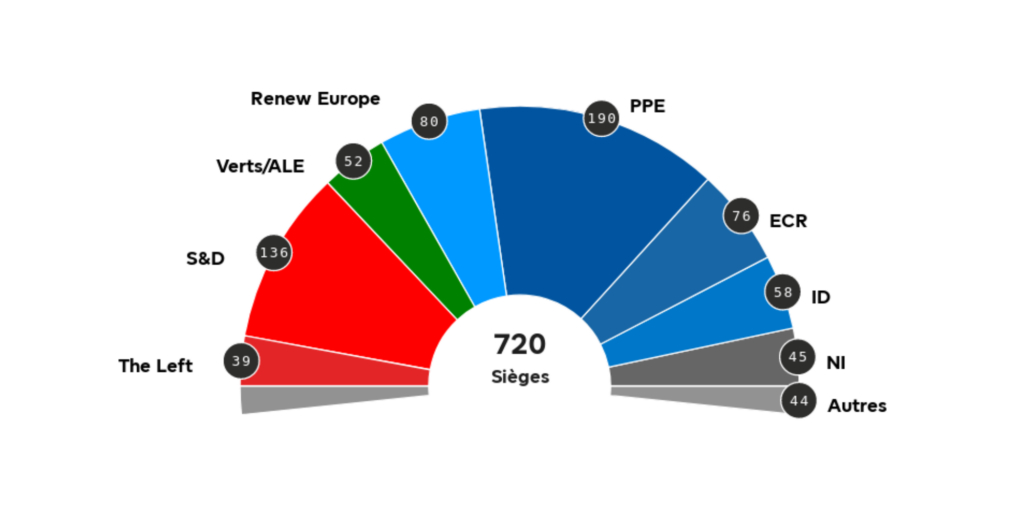

Les élections européennes récemment tenues n’ont guère perturbé les grands équilibres du Parlement européen. Le taux de participation s’est à peine élevé à 51,07 %.

La droite, incarnée par les conservateurs du Parti populaire européen (PPE), auquel appartiennent les eurodéputés français du parti « Les Républicains », demeure la principale force politique. Le Groupe de l’Alliance progressiste des socialistes et démocrates au Parlement européen (S&D) se positionne en seconde place. En troisième position, on trouve Renew Europe. Le Groupe « Identité et démocratie », comprenant les représentants du Rassemblement national, constitue la cinquième force au sein du Parlement européen.

-

Un redémarrage en douceur de l’économie européenne

Le Produit Intérieur Brut (PIB) des 20 pays de la Zone Euro a augmenté de 0,3 % au cours du premier trimestre 2024 par rapport aux trois mois précédents, marquant ainsi une reprise après le recul de 0,1 % enregistré au quatrième trimestre.

Ce regain d’activité est principalement attribué à une accélération des exportations nettes. Du côté de l’emploi, les récentes données sont également encourageantes : le taux de chômage atteint un niveau historiquement bas de 6,4 %. Le taux d’emplois vacants reste stable à 2,9 %, inchangé par rapport au trimestre précédent de 2023, selon les chiffres publiés par Eurostat.

En revanche, des signes préoccupants se manifestent avec le repli de la demande intérieure et un processus de déstockage accru. Les indices PMI manufacturier et des services montrent également des déceptions, avec des baisses respectives de 47,3 à 45,6 et de 53,2 à 52,6.

Cyrus de la Rubia, économiste en chef à la Hamburg Commercial Bank, souligne : « La croissance au sein de la zone euro est largement attribuable au secteur des services. Bien que le secteur manufacturier ait considérablement fléchi en juin, l’activité dans le secteur des services est restée presque aussi robuste qu’au mois précédent ».

Le moral des acteurs économiques semble également affecté, comme le montre l’Indice de Sentiment Économique (ESI) composite qui diminue en juin (95,9 après 96,1). En Allemagne, le climat des affaires selon l’enquête IFO suit cette tendance avec une baisse à 89,0 en juin, contre 90,3 précédemment.

Cet environnement conforte ainsi le scénario d’une reprise économique modérée en Europe pour l’année 2024. Les analystes prévoient désormais une croissance moyenne annuelle comprise entre +0,7 % et +0,8 %.

-

La BCE entre en action

La Banque centrale européenne (BCE) opère un virage stratégique en réduisant ses taux d’intérêt de 0,25 point de base, marquant ainsi sa première baisse depuis 2019. Sous la direction de Christine Lagarde, l’institution a abaissé le taux de refinancement de 4,5 % à 4,25 %, tandis que le taux de rémunération des dépôts passe de 4 % à 3,75 %, ajustements significatifs dans le paysage économique actuel.

Malgré cette décision, les anticipations quant à de futures baisses demeurent en suspens. Christine Lagarde a tempéré les attentes des plus optimistes peu après l’annonce, soulignant les incertitudes persistantes : « Il est prématuré d’envisager une seconde baisse pour l’instant. Nous avons besoin de davantage de données pour être certains que les risques d’une inflation dépassant notre objectif soient écartés. Avec un marché du travail robuste, nous disposons du luxe de prendre le temps nécessaire pour recueillir de nouvelles informations », a-t-elle déclaré lors du forum de la BCE à Sintra, au Portugal.

Thomas Friedberger de Tikehau Capital analyse la décision de la BCE en soulignant « que cette institution a choisi de baisser ses taux avant la Fed car la pression inflationniste est moindre en Europe même si l’interruption de l’accès au gaz russe force aussi l’Europe à une couteuse transition du mix énergétique. La BCE essaie aussi de relancer la croissance – problème qui ne se pose pas encore aux USA -, et baissera certainement encore son taux directeur de quelques points de base d’ici la fin de l’année. »

Les convictions de Scala Patrimoine sur les marchés financiers

L’annonce de la formation d’un nouveau Parlement français a suscité des mouvements significatifs sur les marchés boursiers, bien que ceux-ci soient restés principalement circonscrits aux marchés financiers français. Le scénario d’une absence de majorité à l’Assemblée nationale était, de loin, le plus favorable pour les marchés financiers. Au lendemain des résultats, aucune agitation particulière n’a été observée sur le CAC 40, et l’écart de rendement entre les obligations souveraines françaises et allemandes s’est resserré, signe positif pour les obligations françaises.

Néanmoins, l’incertitude persiste. Les défis liés au déficit budgétaire ne pourront être résolus sans la formation d’une coalition majoritaire, une perspective qui semble aujourd’hui improbable. Les actions françaises, déjà fortement impactées depuis l’annonce de la dissolution par Emmanuel Macron, entreront probablement dans une période d’hésitation. Cela incite à une grande prudence, particulièrement vis-à-vis des valeurs dépendantes du marché domestique français.

-

Les marchés actions mondiaux gardent le cap

Sur les marchés financiers mondiaux, les valeurs américaines ont poursuivi leur tendance haussière, bénéficiant du climat incertain en Europe. Les entreprises exposées à l’intelligence artificielle ont particulièrement attiré l’attention des investisseurs, portées par une solide saison des bénéfices au premier trimestre et par des perspectives de baisse des taux aux États-Unis.

– Le regard tourné vers les États-Unis

La saison des résultats du deuxième trimestre débute cette fin de semaine avec les premiers bilans du secteur bancaire. Comme en avril, cette période pourrait engendrer de la volatilité en fonction des surprises, positives ou négatives, qui pourraient survenir.

Les prévisions restent toutefois alignées avec celles du premier trimestre, anticipant une croissance bénéficiaire plus marquée aux États-Unis, ce qui devrait soutenir les valeurs américaines. En effet, la récession reste un scénario peu probable selon les analystes, et la bonne résilience de l’économie américaine vient renforcer cette hypothèse.

Les récents signes d’affaiblissement de la consommation et du marché de l’emploi sont, paradoxalement, des indicateurs plutôt positifs : alors que la Fed prévoit une poursuite de la baisse de l’inflation, le ralentissement de la croissance des salaires observé en juin devrait atténuer les pressions inflationnistes sur les services, qui demeurent l’un des principaux contributeurs à l’inflation.

Bien que la baisse des taux anticipée de la Fed devrait être très progressive (avec seulement deux réductions prévues en 2024), la diminution des coûts de financement constituera un facteur de soutien pour les actions.

– Les actions européennes restent en retrait

Les actions européennes ont souffert des instabilités politiques en France et n’ont pas enregistré de progression significative au second semestre. Elles se négocient actuellement à des valorisations légèrement inférieures à leur moyenne des 35 dernières années. Les prévisions de croissance des bénéfices pour 2024 restent positives, autour de 5 %, mais demeurent inférieures à la moyenne mondiale, estimée à environ 8 %. Bien que les récentes publications macroéconomiques aient montré une amélioration de l’élan économique, la faiblesse des perspectives de croissance, les incertitudes politiques en France et l’absence de prévisions de la BCE concernant une nouvelle baisse des taux en raison d’une reprise de l’inflation dans les services pourraient limiter le potentiel haussier des actions européennes.

Les actions des pays émergents ont enregistré au second trimestre une performance deux fois supérieure à celle du trimestre précédent, grâce à la dynamique positive des actions asiatiques (hors Japon), tirées par la performance du marché taïwanais, particulièrement exposé à l’intelligence artificielle. Les marchés émergents ont ainsi surperformé les marchés développés, bien que les actions domestiques chinoises soient restées en retrait.

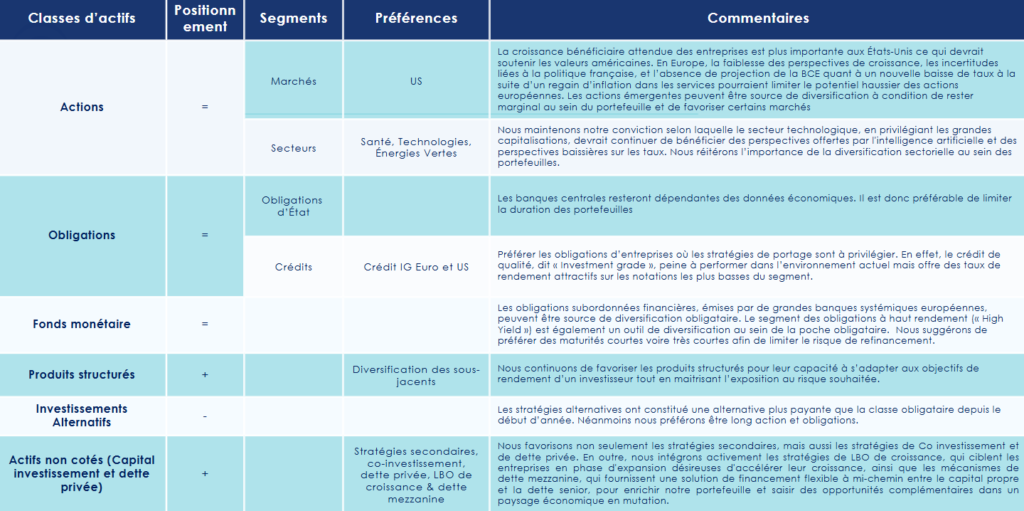

Notre positionnement demeure neutre sur les actions. Les facteurs de soutien existent, mais la surexposition dans un contexte monétaire et géopolitique incertain nous incite à la prudence. Nous privilégions les grandes capitalisations au bilan solide et aux projections de croissance bénéficiaire robustes. Les petites capitalisations continuent de souffrir d’un environnement de taux défavorable. Nous favorisons les actions américaines, tout en soutenant l’idée que la diversification reste le meilleur atout en période d’incertitude. Les actions émergentes peuvent offrir une source de diversification, à condition de demeurer marginales au sein du portefeuille et de privilégier certains marchés (par exemple, l’Inde par rapport à la Chine).

-

Les Marchés financiers obligataires souffrent du manque de visibilité sur les politiques monétaires

En zone euro, malgré la baisse des taux directeurs, les élections parlementaires européennes et l’annonce d’élections anticipées en France ont pesé lourdement sur les obligations souveraines au cours du deuxième trimestre. À l’exception des obligations souveraines américaines, qui ont tout juste réussi à rester en territoire positif, les performances ont été globalement négatives.

– Les banques centrales dépendantes des données économiques

L’impact des anticipations de baisse des taux directeurs sur le marché obligataire tarde à se manifester. Seuls les segments les plus risqués, étroitement corrélés aux marchés actions, ont su tirer leur épingle du jeu, affichant des performances comprises entre 1 % et 1,5 % sur les marchés américains et européens.

Le rythme de baisse des taux directeurs devrait être très lent des deux côtés de l’Atlantique, à la condition toutefois que le scénario d’un ralentissement progressif de l’activité économique se confirme. Les banques centrales demeureront “data dependent”, ajustant leurs politiques en fonction des données économiques. Dans ce contexte, il est préférable de limiter la duration des portefeuilles et de se concentrer sur les obligations d’entreprises, où les stratégies de portage semblent les plus prometteuses.

Le crédit de qualité, ou “investment grade”, peine à performer dans l’environnement actuel. Toutefois, il offre des taux de rendement attractifs, notamment sur les notations les plus basses de ce segment. En verrouillant ces taux de rendement sur un segment où le taux de défaut est à un point bas historique, on peut sécuriser un niveau de rendement bien plus intéressant qu’il y a 24 mois.

– Une opportunité sur les obligations subordonnées financières ?

Les obligations subordonnées financières, émises par de grandes banques systémiques européennes, représentent également une opportunité de diversification. En effet, la subordination de cette dette offre des rendements plus élevés que la dette senior, tout en étant émise par des établissements bancaires dont le bilan s’est considérablement solidifié au cours des dix dernières années grâce au renforcement de la réglementation bancaire.

Le segment des obligations à haut rendement (“High Yield”) constitue un autre outil de diversification au sein de la poche obligataire. Le marché américain, avec un nombre d’émetteurs plus élevé et une prime de risque plus importante qu’en Europe, offre des opportunités intéressantes. Toutefois, le coût de la couverture du risque de change doit être soigneusement pris en compte. Nous suggérons de privilégier des maturités courtes, voire très courtes, afin de limiter le risque de refinancement.

Ainsi, dans un contexte de marché en constante évolution, une approche prudente et bien diversifiée demeure essentielle pour naviguer efficacement à travers les défis et opportunités du marché obligataire

-

Marchés financiers alternatifs : une prudence toujours de mise

Depuis le début de l’année, les stratégies alternatives se sont révélées plus rentables que les obligations traditionnelles. Toutefois, nous continuons de privilégier une position « long » sur les actions et les obligations, surtout dans un environnement où les taux pourraient continuer à baisser.

Jusqu’à présent, nous avions également favorisé les placements monétaires en raison du couple rendement/risque attractif qu’ils offraient. Cependant, la première baisse de taux initiée par la BCE nous rappelle que ces supports d’attente devront être progressivement redéployés vers des classes d’actifs plus rémunératrices.

En tenant compte de ces éléments, nous maintenons une position négative vis-à-vis des stratégies alternatives. Nous croyons fermement qu’un rééquilibrage vers des actifs traditionnels, tels que les actions et les obligations, sera plus avantageux à moyen terme, surtout dans un contexte de baisse continue des taux d’intérêt.

-

Produits structurés : une analyse des frais très importante

Nous continuons à privilégier les produits structurés en raison de leur adaptabilité aux objectifs de rendement des investisseurs tout en permettant de maîtriser l’exposition au risque souhaitée. Les rendements demeurent attractifs à condition de sélectionner soigneusement les structures adéquates. Comprendre en profondeur le fonctionnement du produit avant de s’engager est crucial pour éviter des écueils inattendus. Il convient de noter que ces instruments peuvent comporter des frais élevés. Ainsi, tout investisseur souhaitant explorer ces opportunités devrait être accompagné de manière avisée. Néanmoins, des opportunités significatives peuvent être saisies à travers une sélection minutieuse de titres et d’indices.

-

Private equity & Private debt : la classe d’actifs de long terme

L’intérêt croissant des investisseurs institutionnels pour les actifs non cotés marque un tournant significatif, préfigurant une expansion attendue des fonds dédiés au marché de détail en 2024. Tout en adoptant une approche prudente à court terme, notre perspective reste optimiste quant à l’avenir du capital-investissement. Nous favorisons non seulement les stratégies secondaires, mais aussi les co-investissements et la dette privée. De plus, nous intégrons activement les stratégies de growth buyout, ciblant les entreprises en pleine expansion cherchant à accélérer leur croissance, ainsi que les financements mezzanine, qui offrent une solution de financement flexible entre fonds propres et dette senior, afin d’enrichir notre portefeuille et de saisir des opportunités complémentaires dans un paysage économique en mutation.

Le venture capital (VC) suscite également un intérêt croissant, ouvrant la voie à des perspectives prometteuses pour le financement de startups innovantes et d’entreprises en phase de démarrage.

– L’allocation conseillée

Pour optimiser un portefeuille, il est conseillé d’adopter une stratégie d’allocation diversifiée, combinant plusieurs types d’investissements. Par exemple, allouer une partie du capital aux investissements secondaires pour assurer la stabilité, tout en investissant une autre partie dans le capital-risque (VC) pour bénéficier du potentiel de rendements élevés. De même, allouer des fonds au LBO permet de viser des rendements accrus grâce à l’utilisation de l’effet de levier, tandis que le growth equity offre l’opportunité de participer à la croissance des entreprises établies. Enfin, investir dans des instruments mezzanine permet de profiter de taux de rendement attrayants. Cette approche diversifiée vise à réduire le risque tout en maximisant les opportunités de rendement.

encore plus

d’articles.