Le rendez-vous des marchés financiers – Octobre 2024

Marchés financiers & économie : les points clés

- Les marchés financiers continuent de bien se comporter, malgré les incertitudes économiques et géopolitiques.

- Le cours du baril de pétrole amorce un rebond, alimenté par la crainte d’une escalade du conflit opposant Israël à l’Iran.

- Afin de préserver la robustesse du marché de l’emploi américain, la Réserve fédérale a assoupli sa politique monétaire et amorcé un nouveau cycle de baisse des taux.

- Au cours du deuxième trimestre, la croissance de la zone euro s’est limitée à 0,2 %, contraignant la Banque centrale européenne à poursuivre sa politique de réduction des taux.

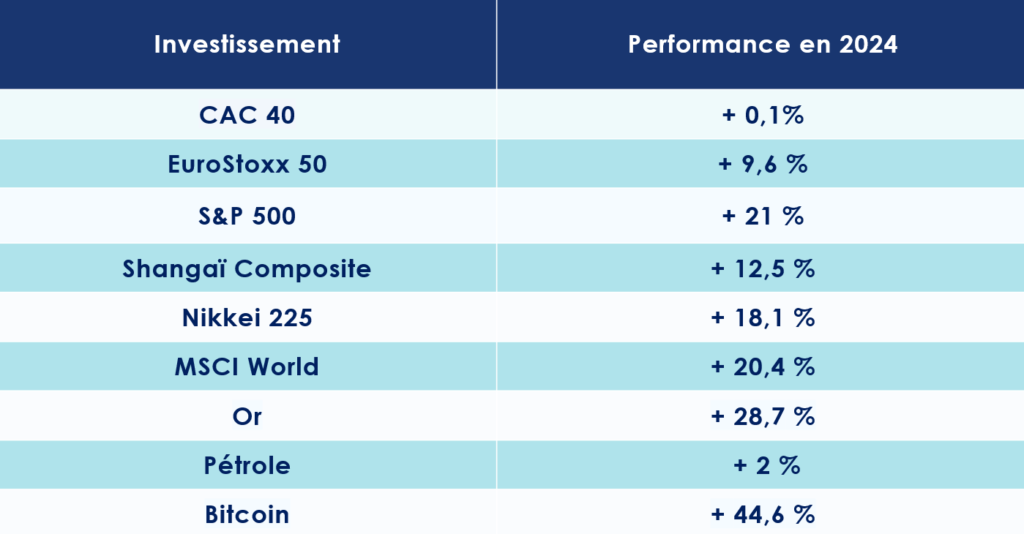

Quelles performances sur les marchés financiers ?

-

Le conflit entre Israël et l’Iran s’intensifie

La situation au Moyen-Orient s’embrase. Grâce à des informateurs infiltrés au sein des rangs iraniens, les services israéliens sont parvenus à éliminer Hassan Nasrallah, chef spirituel du Hezbollah, un mouvement islamiste chiite libanais. Ce dernier a été abattu dans son quartier général, niché au cœur de la banlieue sud de Beyrouth. En représailles, le Hezbollah et le régime iranien, alliés de longue date, ont riposté avec une salve de 200 missiles tirés depuis le Liban en direction d’Israël. Bien que la majorité de ces projectiles aient été interceptés par le bouclier défensif israélien, la crainte d’une riposte massive de Tsahal, l’armée israélienne, ne cesse de croître. Une escalade dans l’intensité du conflit semble désormais inévitable.

Pour l’heure, les marchés financiers ne réagissent pas avec une trop grande inquiétude face à cette montée des tensions. Lors de sa dernière intervention publique, le président des États-Unis, Joe Biden, a réaffirmé qu’il restait encore possible « d’éviter une guerre totale au Moyen-Orient, même si de nombreux obstacles subsistent ». Toutefois, les signes d’instabilité sont palpables : le cours du baril de pétrole, après plusieurs semaines de baisse, a bondi à 78 dollars, témoignant des incertitudes qui planent sur la région.

-

Les marchés mondiaux toujours dans le vert

L’avance économique des États-Unis sur l’Europe trouve naturellement son reflet sur les marchés boursiers. En effet, les actions européennes se négocient à une décote significative par rapport à celles du pays de l’Oncle Sam. Actuellement, le ratio cours/bénéfice en Europe est de 14,4 fois, contre 24,0 fois aux États-Unis.

Cette année, sans surprise, les indices américains caracolent donc en tête. Le S&P 500 s’envole de plus de 20 % depuis le 1er janvier, devançant ainsi l’Euro Stoxx 50 de 10 points !

En France, les marchés actions peinent toujours à séduire les investisseurs, freinés par les incertitudes politiques et une dette publique qui ne cesse de s’alourdir. Néanmoins, depuis le début de l’année, le CAC 40 se maintient à l’équilibre, oscillant autour des 7 520 points.

Ailleurs dans le monde, les marchés chinois semblent renouer avec la faveur des investisseurs. Porté par les mesures annoncées par le gouvernement et la Banque populaire de Chine, l’indice Shanghai Composite a bondi de 20 % en moins de dix jours. Depuis le début de l’année, l’indice phare de la bourse chinoise affiche un gain impressionnant de 12,6 %.

Au Japon, le Nikkei 225 poursuit son ascension, avec une hausse de 16,06 % en 2024. En Inde, le Nifty 50 n’est pas en reste, enregistrant une progression de 15 % sur la même période.

-

Endettement : la France et les États-Unis sous pression

C’est un symbole dont la France se serait bien passée. Désormais, l’Espagne emprunte à un taux plus avantageux que notre pays. Le taux de l’Obligation Assimilable du Trésor (OAT) français à 10 ans s’établit actuellement à 3,01 %, contre 2,99 % pour le titre équivalent de la dette espagnole.

En d’autres termes, les investisseurs expriment leurs doutes quant à la capacité de l’État français à maîtriser son budget et à contenir une dette en pleine explosion. D’après les derniers chiffres communiqués par le nouveau Premier ministre, Michel Barnier, le déficit public de la France devrait excéder 6 % en 2024, tandis que la dette atteint désormais 112 % du PIB.

L’inquiétude se fait également sentir aux États-Unis, où la dette publique a atteint l’impressionnant montant de 35 700 milliards de dollars. Comme le rappelle Thomas Veillet, expert en finance de marché : « Depuis juin 2023, la dette a augmenté de 14 %, soit 4 000 milliards de dollars. Or, sur la même période, le PIB n’aura crû que de 1 500 milliards. La dette américaine progresse donc 2,7 fois plus vite que la croissance de son économie. » Actuellement, le taux de rendement de l’obligation d’État américaine à 10 ans s’élève à 4 %.

Les prochaines élections américaines, accompagnées de promesses électorales généreuses de la part des deux candidats, Donald Trump et Kamala Harris, risquent d’aggraver la situation financière des États-Unis.

États-Unis : la FED reprend la main

À moyen terme, les analystes financiers continuent de privilégier le scénario d’un atterrissage en douceur de l’économie mondiale. Ils n’anticipent pas de récessions. Selon la Banque mondiale, le PIB mondial devrait progresser de 2,6 % en 2024. Cependant, les incertitudes demeurent élevées.

-

Des statistiques contrastées

Les statistiques publiées aux États-Unis révèlent une économie en perte de vitesse, marquée par une érosion de la confiance des acteurs économiques. L’indice de confiance des consommateurs a chuté à 98,7 points en septembre, se situant en dessous des 103,8 prévus par les analystes, selon l’enquête menée par le Conference Board. Parallèlement, la confiance des petites et moyennes entreprises, mesurée par la NFIB, a également reculé en août, passant de 93,7 à 91.

Surtout, la consommation des ménages semble être principalement alimentée par l’endettement. Au cours des derniers mois, les Américains ont largement utilisé leurs cartes de crédit, ayant épuisé une grande partie de leurs réserves d’épargne. Ainsi, le total des crédits à la consommation a augmenté de 25,5 milliards de dollars en juillet, atteignant un nouveau record historique de 5 100 milliards de dollars. En à peine 15 ans, la dette des consommateurs américains a tout simplement doublé. Autre nouvelle préoccupante : la part des impayés sur les cartes de crédit a grimpé de 9,1 %.

Toujours est-il que la croissance du PIB des États-Unis reste très robuste. Celle-ci s’est établie à 3% en rythme annualisé au deuxième trimestre selon le département du Commerce. Le département du Commerce a également révisé à la hausse la croissance au premier trimestre, à 1,6% contre 1,4% initialement annoncé.

-

Les yeux des banquiers centraux rivés sur l’emploi

Pour piloter sa politique monétaire, la Réserve fédérale scrute les chiffres de la croissance, bien sûr, mais aussi ceux l’évolution des chiffres de l’emploi. Or, ce dernier vient de connaître un rebond inattendu après cinq mois de ralentissement. En septembre, les entreprises américaines ont créé 143 000 emplois privés, alors que les prévisions tablaient sur 125 000. Un chiffre confirmé par le Bureau of Labor Statistics qui a lui aussi annoncé, à la surprise générale, que l’économie américaine avait créé 254 000 emplois en septembre, soit 107 000 emplois de plus que prévu

Cependant, la moyenne sur trois mois demeure faible, à seulement 119 000, l’un des niveaux les plus bas depuis 2020.

Parallèlement, un autre indicateur inquiétant se dessine : l’indice de l’emploi a été publié à 43,9, contre 46 en septembre. C’est le quatrième mois consécutif en contraction.

Bien que le taux de chômage reste relativement bas à 4,1 %, il a toutefois connu une augmentation au cours des dix derniers mois, s’établissant à 3,4 % en 2023.

La hausse des salaires s’essouffle (un peu) également, tandis que le taux de démission, qui avait flambé ces dernières années, est retombé à son niveau de 2018. Avec moins de postes à pourvoir, les Américains semblent désormais plus réticents à quitter leurs emplois pour se lancer dans de nouvelles aventures professionnelles.

Dans ce contexte, la Réserve fédérale anticipe un taux de chômage atteignant 4,4 % d’ici la fin de l’année. Cette prévision constitue l’une des raisons majeures, avec la baisse des pressions inflationnistes, qui justifient sa décision d’amorcer un changement dans sa politique monétaire, cherchant ainsi à s’ajuster à une réalité économique en mutation.

-

Une première baisse des taux

Les pressions inflationnistes reculent de manière significative. En août, la hausse des prix à la consommation a été conforme aux attentes, avec une progression de 0,2 % sur le dernier mois et de 2,5 % en glissement annuel, atteignant ainsi son niveau le plus bas depuis février 2021. Jerome Powell anticipe d’ailleurs une poursuite de cette tendance, prévoyant une inflation à 2,1 % d’ici 2025.

Parallèlement, le président de la Réserve fédérale garde un œil vigilant sur l’évolution du marché de l’emploi, l’un des principaux objectifs de son mandat étant de maintenir le plein emploi aux États-Unis. Dans ce contexte, il n’est guère surprenant de voir l’institution américaine changer de cap et amorcer un cycle de baisse des taux. Ainsi, pour la première fois depuis mars 2020, la Fed a annoncé une réduction de 0,5 point de pourcentage de ses taux directeurs.

En choisissant une baisse de cette envergure, les banquiers centraux admettent implicitement que la bataille contre l’inflation est en passe d’être remportée. La priorité se tourne désormais vers la préservation du marché de l’emploi. Les taux directeurs de la Fed se situent à présent entre 4,75 % et 5 %.

Jerome Powell évoque à ce sujet « un ajustement approprié de la politique monétaire pour assurer la solidité du marché de l’emploi. Les décisions à venir seront toutefois prises réunion par réunion, sans suivre de trajectoire prédéfinie. »

De l’avis de nombreux analystes, cette baisse des taux pourrait se poursuivre d’ici la fin de l’année.

Pour conclure, la Réserve fédérale américaine a maintenu ses prévisions de croissance du PIB à 2 % par an jusqu’en 2027.

La croissance européenne s’effrite inexorablement

En 2023, l’Union européenne affichait un taux de croissance modeste de 0,4 %, flirtant dangereusement avec la récession. Cependant, cette année, le ralentissement s’accentue encore davantage. Après un premier trimestre marqué par une progression timide de 0,3 %, le second a vu le rythme fléchir, avec une hausse réduite à seulement 0,2 %. La croissance cumulée de la zone euro au cours des sept derniers trimestres n’a ainsi atteint que 0,6 %. Et, à l’horizon, aucune éclaircie ne semble poindre.

-

Des signes de ralentissement

Les dernières publications des statistiques économiques ont de quoi inquiéter même les analystes les plus optimistes. L’indice PMI composite est tombé à 48,9 en septembre, signalant une contraction de l’activité pour la première fois après sept mois d’expansion. Quant à l’indice définitif HCOB des directeurs d’achat (PMI) de la zone euro, il a chuté à 45,0 en septembre, contre 45,8 en août, se maintenant bien en dessous de la barre des 50, seuil qui sépare croissance et contraction.

Dans ce contexte, la baisse de la production industrielle en juillet (-0,3 %) n’est, hélas, guère surprenante. « La production industrielle de la zone euro devrait reculer d’environ 1 % au troisième trimestre par rapport au précédent », prévient Cyrus de la Rubia, chef économiste chez Hamburg Commercial Bank. « Avec des commandes en chute libre, il est raisonnable de s’attendre à une nouvelle baisse de la production d’ici la fin de l’année », a-t-il ajouté dans des propos relayés par le média financier L’Echo.

Tout porte donc à croire que la stagnation de l’économie de la zone euro est imminente. D’autant plus que, en France, l’un des moteurs économiques de l’Union, l’indice PMI composite a enregistré sa plus forte baisse en quinze mois.

Autres signes inquiétants d’un ralentissement à venir : la consommation des ménages a chuté de 0,1 % par rapport au trimestre précédent. L’investissement, lui aussi, a ralenti, enregistrant une baisse de 0,55 point de pourcentage au cours de la même période.

-

L’Allemagne : le coup de la panne

L’Allemagne, pilier économique de la zone euro, traverse actuellement une période de turbulences. L’enquête IFO, qui reflète le climat des affaires pour le mois de septembre, témoigne de ce malaise : l’indice est retombé à 48,5, indiquant une contraction économique, alors que les prévisions tablaient sur 50,5. De son côté, l’indice ZEW du sentiment économique a lui aussi marqué un net recul en septembre, se chiffrant à +3,6, soit une baisse de 15,6 points par rapport à son niveau d’août.

Les signes inquiétants ne s’arrêtent pas là. L’indice des services, bien que toujours en territoire positif, a atteint 50,5, son plus bas niveau depuis sept mois. Quant à l’indice manufacturier, il poursuit inexorablement sa chute, s’établissant à 44,8, son plus bas niveau en neuf mois.

Selon la Bundesbank, « l’économie allemande est peut-être déjà en récession, bien qu’un ralentissement économique sévère ne semble pas envisageable dans l’état actuel des choses. » L’institut IfW de Kiel anticipe une contraction de 0,1 % de l’économie en 2024, après un recul déjà constaté de 0,3 % en 2023.

La Bundesbank rejoint ce constat prudent. Elle souligne que l’économie allemande pourrait stagner ou enregistrer une légère baisse au troisième trimestre, après une contraction surprise de 0,1 % lors du trimestre précédent. À plus long terme, l’institution se veut toutefois rassurante : selon son président, “une récession marquée par un déclin significatif, généralisé et durable de la production économique n’est pas envisagée pour le moment.”

Fortement dépendante de ses exportations, notamment vers la Chine, l’Allemagne espère néanmoins tirer profit du plan de relance récemment annoncé par Pékin.

-

La BCE réagit enfin

L’inflation dans la zone euro a chuté brusquement, passant de 2,2 % en août à 1,8 % en septembre, sous l’effet conjugué de la baisse des coûts de l’énergie et d’une chute significative des prix des services.

Pour Christine Lagarde, « il est probable que le chiffre de l’inflation en septembre soit proche de 2 %, en deçà du scénario de base de la BCE. La lutte contre l’inflation progresse, et le processus de désinflation est en cours. »

Résultat des courses, la BCE a réagi en annonçant une nouvelle baisse de 25 points de base du taux directeur de l’institution européenne, le portant à 3,5 %. C’est la deuxième réduction de ce cycle, après une première diminution de 0,25 % en juin dernier. Les marchés anticipent désormais deux baisses de taux d’ici la fin de l’année.

Suffira-t-il à relancer une économie atone ? Rien n’est moins sûr. En vérité, de nombreux économistes s’interrogent sur la lenteur des prises de décisions et sur le niveau des taux, qu’ils jugent encore bien trop élevé.

La Chine déploie son plan de relance

L’économie chinoise va de mal en pis. Au deuxième trimestre de 2024, le produit intérieur brut n’a enregistré qu’une augmentation de 0,7 % en glissement trimestriel, un rythme qui s’avère être le plus faible depuis 2022. Malgré cette situation préoccupante, les dirigeants chinois affichent une certaine confiance. Xi Jinping a rappelé que l’objectif officiel de croissance de 5 % n’était pas abandonné.

-

Les exportations : l’arbre qui cache la forêt ?

Malgré les affres d’une guerre commerciale menée avec les États-Unis, les données économiques chinoises du mois d’août mettent en lumière la bonne tenue des exportations, qui ont augmenté de 8,7 % en glissement annuel.

Ce dynamisme résulte toutefois d’une stratégie axée sur le volume. Les entreprises, en réduisant leurs prix pour maintenir leurs ventes, témoignent d’un phénomène où les volumes d’expédition ont augmenté plus rapidement que la valeur des exportations au cours des derniers mois. C’est particulièrement visible sur le marché de l’acier, où la Chine inonde le marché mondial en écoulant sa production à vil prix.

Cependant, la demande intérieure demeure faible. Les consommateurs chinois manquent de confiance, ce qui pèse sur l’économie nationale. L’indice de confiance des consommateurs s’est affiché à 98,7, nettement en deçà des attentes, qui s’élevaient à 104.

Les importations n’ont progressé que de 0,5 % en glissement annuel, un chiffre bien en deçà des prévisions du consensus. Il en va de même pour les ventes de détail, qui ont enregistré une hausse de 2,1 %, contre une estimation de 2,5 %. L’indice de confiance dans le secteur manufacturier a également fléchi, atteignant 49,41, signalant ainsi une contraction pour le troisième mois consécutif.

Il était devenu évident pour les dirigeants du pays que la Chine nécessitait un environnement de taux d’intérêt plus bas ainsi qu’une politique de relance économique claire pour raviver la confiance. En effet, l’Empire du Milieu rencontre de nombreuses difficultés à sortir de la crise immobilière, dont les répercussions se font durement ressentir par la population, avec 70 % de l’épargne des ménages investie dans cette classe d’actifs.

-

Enfin un plan de relance !

Jusqu’à présent, et avec la bénédiction du Parti communiste chinois, la Banque populaire de Chine avait timidement procédé à quelques baisses de taux, mais celles-ci n’avaient jamais dépassé 0,10 % à chaque fois. Cependant, le temps presse ! La déflation n’est désormais plus très loin. En août, sur un an glissant, la hausse des prix s’est limitée à seulement 0,6 %.

Les dirigeants chinois ont donc décidé de reprendre les choses en main. De nouvelles mesures ont ainsi été annoncées pour stimuler la consommation et l’investissement, s’élevant à un montant proche de 150 milliards d’euros. Le gouverneur de la Banque populaire de Chine, Pan Gongsheng, a ainsi annoncé la baisse des taux de référence à 1,85 % ainsi que l’injection de 9 Md€ dans le système financier. Autre mesure significative : une diminution de 0,5 % des taux d’intérêt hypothécaires pour les prêts immobiliers existants est prévue, offrant un bénéfice estimé à 50 millions de foyers et permettant de réduire les coûts d’emprunt de 19 Md€.

Le gouverneur a également déclaré que la banque centrale réduirait prochainement de 50 points de base le montant des réserves obligatoires (RRR) imposées aux banques, ce qui devrait libérer environ 127 Md€ pour de nouveaux prêts.Pour réaliser l’achat d’une résidence secondaire, les investisseurs verront, par ailleurs, leur l’apport en fonds propres se réduire, passant de 25 % à 15 %.

-

Un doute sur l’efficacité des mesures ?

Les experts s’interrogent sur l’efficacité du programme d’injection de liquidités de la Banque populaire de Chine, au regard de l’extrême faiblesse de la demande de crédit tant de la part des entreprises que des consommateurs. Ils notent par ailleurs l’absence de mesures visant à soutenir l’activité économique réelle.

L’exécutif chinois en a d’ailleurs peut-être pleinement conscience. Par la voix de Pan Gongsheng, il a ouvert la porte à l’annonce d’autres mesures similaires d’ici la fin de l’année.

Les marchés financiers ont cependant très bien accueilli cette nouvelle, l’indice composite de Shanghai bondissant de près de 20 % en quelques séances.

Japon : un nouveau premier ministre

Au Japon, le pouvoir politique change de mains. Le réformateur Shigeru Ishiba accède au poste de Premier ministre, succédant ainsi au modéré Fumio Kishida. Son programme ambitionne, entre autres, une réforme fiscale d’envergure, des hausses de taux d’intérêt, ainsi qu’une appréciation du yen.

En dépit des vives inquiétudes qui hantent les investisseurs, certains économistes estiment qu’Ishiba n’entreprendra pas de réformes radicales à court terme. Cette prudence serait dictée par la composition équilibrée de son gouvernement et les réticences qui persistent au sein de son parti, le Parti libéral-démocrate (PLD).

L’inflation par ailleurs semble se maintenir, soutenue par la hausse continue des salaires. Toutefois, la Banque du Japon (BoJ) a écarté pour l’instant l’éventualité d’une nouvelle hausse des taux.

Les convictions de Scala Patrimoine

Le mois de septembre a dépassé les attentes, s’avérant nettement plus favorable pour les marchés que prévu. Bien que la performance des marchés actions des économies développées n’ait pas excédé 2,5 % pour les régions les plus dynamiques, l’assouplissement du discours monétaire de la Réserve fédérale américaine inaugure un nouveau cycle monétaire, promettant de soutenir l’économie. La baisse progressive de l’inflation vers l’objectif de la Fed a dévié l’attention de cette dernière vers l’affaiblissement du marché de l’emploi.

-

Les marchés actions

Des situations économiques protéiformes

La Fed a initié un cycle de baisse des taux, en commençant par une réduction de 50 points de base sur le taux directeur, une mesure bien accueillie par les marchés, d’autant que les données macroéconomiques, notamment celles de la consommation, restent solides. Les anticipations des marchés concernant une baisse des taux se sont accentuées ces dernières semaines, avec désormais l’attente de cinq réductions d’ici mai 2025, bien que ces prévisions restent sujettes à des fluctuations en fonction des annonces des responsables de la Fed et des rapports sur l’emploi.

En Europe, les nouvelles sont nettement moins optimistes. Malgré une deuxième réduction des taux décidée à la mi-octobre, la BCE reste prudente quant au calendrier des prochaines baisses. La faiblesse de la croissance, particulièrement en Allemagne, ainsi que le manque d’investissements freinent la relance économique, surtout dans un contexte d’austérité nécessaire. Les taux d’intérêt élevés pèsent davantage en Europe, avec des conditions de crédit toujours contraignantes malgré un léger relâchement. Bien que l’inflation soit passée sous la barre des 2 % dans certains pays européens en septembre, indiquant une atténuation de la pression sur les consommateurs, la situation économique globale reste bien plus préoccupante en Europe qu’aux États-Unis.

En septembre, le gouvernement chinois, après plusieurs mois d’attente, a également annoncé un ensemble de mesures de stimulation monétaire, budgétaire et financière pour contrer la dégradation de la situation économique. Ces annonces ont suffi à propulser l’indice des actions domestiques chinoises de 29 % par rapport à son point bas annuel, ce qui a aussi favorisé un rebond de près de 7 % de l’indice des actions des marchés émergents en septembre. Cependant, à moyen terme, une reprise durable des prix de l’immobilier serait nécessaire pour restaurer la confiance des ménages chinois et stimuler la demande.

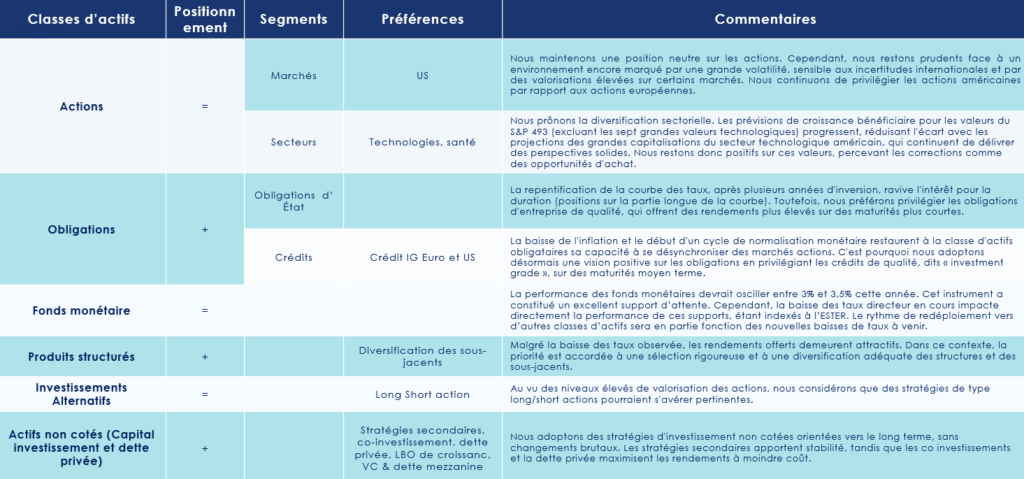

Une prudence qui s’impose sur les marchés actions ?

Dans ce contexte, nous maintenons une position neutre sur les marchés actions. Le scénario principal d’un atterrissage en douceur, associé aux baisses de taux attendues, soutient les actifs risqués. Cependant, nous restons prudents face à un environnement encore marqué par une grande volatilité, sensible aux incertitudes internationales (élections américaines, tensions géopolitiques) et par des valorisations élevées sur certains marchés.

Nous continuons de privilégier les actions américaines par rapport aux actions européennes, notamment en raison de la solidité du momentum économique aux États-Unis, de la désynchronisation des politiques budgétaires avec l’Europe, et de la robustesse des prévisions de croissance des bénéfices.

Une rotation sectorielle se dessine

Il convient de souligner l’importance de la diversification sectorielle, particulièrement dans un contexte où nous observons une déconcentration de la performance. Ces derniers mois, une rotation sectorielle a bénéficié aux secteurs présentant des valorisations plus attractives. Les prévisions de croissance bénéficiaire pour les valeurs du S&P 493 (excluant les sept grandes valeurs technologiques) progressent, réduisant l’écart avec les projections des grandes capitalisations du secteur technologique américain, qui continuent de délivrer des perspectives solides. Nous restons donc positifs sur ces valeurs, percevant les corrections comme des opportunités d’achat. Bien qu’un environnement de baisse des taux soit favorable aux petites capitalisations, nous déconseillons une surexposition à ces dernières, malgré des valorisations attrayantes. Ces valeurs peinent à retrouver une performance durable, dans un contexte où les leaders du marché concentrent la liquidité.

Enfin, s’exposer au Japon ou aux marchés émergents, tout en couvrant le risque de change, peut offrir une bonne diversification. Toutefois, nous recommandons de limiter l’exposition à la Chine, malgré les récentes annonces, et d’attendre des mesures plus significatives pour un impact durable sur la demande. Nous maintenons une opinion favorable sur l’Inde, malgré des valorisations élevées.

-

Les marchés obligataires

En septembre, la baisse des taux d’intérêt des obligations souveraines s’est poursuivie, avec un recul d’environ 20 points de base sur la partie longue de la courbe des deux côtés de l’Atlantique, et de 30 points de base sur la partie courte, plus fortement impactée par la baisse des taux directeurs. Ces baisses ont continué à soutenir les valorisations des obligations.

L’écart entre l’OAT française et le Bund allemand a fluctué autour de 80 points de base, une prime de risque qui devrait perdurer en raison de la fragilité de la situation budgétaire française et de l’absence d’efforts notables pour réduire les dépenses publiques. Il est à noter que l’OAT française, après avoir dépassé les obligations souveraines portugaises à 10 ans, affiche désormais un rendement supérieur à celui de l’Espagne. La présentation du plan budgétaire de la France à Bruxelles, prévue à la fin du mois, sera un événement à suivre de près.

Une classe d’actifs qui bénéficie de la baisse de l’inflation

La baisse de l’inflation et le début d’un cycle de normalisation monétaire restaurent à la classe d’actifs obligataires sa capacité à se désynchroniser des marchés actions. En cas de déviation du scénario central, une accélération de la baisse des taux directeurs profiterait à la valorisation des obligations en portefeuille. À l’inverse, une ré-accélération de l’inflation pourrait pousser les banques centrales à revenir sur leur stratégie et à relever les taux. Dans ce scénario, les coupons élevés garantiraient tout de même un rendement positif, offrant ainsi une source de revenu stable pour les investisseurs. C’est pourquoi nous adoptons désormais une vision positive sur les obligations, en privilégiant les crédits de qualité, dits « investment grade », sur des maturités moyen terme, afin de continuer à profiter de rendements attractifs par rapport aux dix dernières années.

D’un point de vue des valorisations, celles-ci apparaissent globalement plus intéressantes que les obligations à haut rendement, en raison de la compression marquée des spreads, permettant ainsi d’améliorer la qualité crédit du portefeuille. Les obligations subordonnées financières émises par de grandes banques systémiques européennes constituent également une source de diversification dans le segment obligataire. La subordination de cette dette offre des rendements plus élevés que la dette senior, alors même qu’elle est émise par des banques dont les bilans se sont considérablement renforcés au cours des dix dernières années, grâce à un cadre réglementaire bancaire plus strict. Il est toutefois recommandé de privilégier les titres présentant un risque moindre dans la hiérarchie de subordination.

L’attrait du haut rendement ?

Le segment des obligations à haut rendement (« High Yield ») demeure un outil de diversification pertinent dans une allocation obligataire. Le taux de défaut reste historiquement bas, et le marché américain, plus profond avec un plus grand nombre d’émetteurs, offre une prime de risque significativement supérieure à celle observée en Europe. Le coût de couverture du risque de change doit néanmoins être pris en compte. Nous préconisons de se concentrer sur les titres notés BB et B, à des maturités courtes voire très courtes, afin de limiter le risque de refinancement (très faible pour 2025) et d’atténuer la sensibilité aux taux.

La dette émergente en devise forte constitue également une option à considérer pour booster le rendement du portefeuille obligataire, car cette classe d’actifs tend à surperformer historiquement lors des cycles de baisse des taux de la Fed.

Enfin, la repentification de la courbe des taux, après plusieurs années d’inversion, ravive l’intérêt pour la duration (positions sur la partie longue de la courbe). Toutefois, nous préférons privilégier les obligations d’entreprise de qualité, qui offrent des rendements plus élevés sur des maturités plus courtes, limitant ainsi l’exposition à la volatilité des taux.

-

Les investissements alternatifs

Nous avions initialement adopté une position défavorable vis-à-vis de ces stratégies cette année, préférant nous positionner à la hausse sur les actions et les obligations. Jusqu’à présent, nous avons également privilégié les placements monétaires, en raison de l’attrait du couple rendement/risque qu’ils offraient. Toutefois, au vu des niveaux élevés de valorisation des actions, en particulier sur certains marchés, et des disparités au sein même de cette classe d’actifs, nous considérons que des stratégies de type long/short actions pourraient s’avérer pertinentes. Ces stratégies permettraient non seulement de protéger l’exposition aux marchés actions en cas de baisse des valeurs, mais également de surperformer les indices sur les marchés les plus complexes.

-

Les produits structurés

Nous continuons de privilégier les produits structurés en raison de leur capacité à s’adapter aux objectifs de rendement d’un investisseur tout en permettant une gestion maîtrisée de l’exposition au risque des marchés financiers. Malgré la baisse des taux observée, les rendements offerts demeurent attractifs. Dans ce contexte, la priorité est accordée à une sélection rigoureuse et à une diversification adéquate des structures et des sous-jacents. Les opportunités d’investissement sont nombreuses, mais il est primordial de bien comprendre les mécanismes de ces produits avant de s’engager, afin d’éviter toute déconvenue.

-

Le capital-investissement et la dette privée

L’intérêt croissant des investisseurs institutionnels pour les actifs non cotés demeure une tendance clé, accentuée par un contexte de baisse progressive des taux d’intérêt en 2024. Cette dynamique stimule les flux vers les fonds destinés au marché de détail.

Une vision positive pour la classe d’actifs

En adoptant une approche mesurée à court terme, nous conservons une vision positive pour le private equity. Nous continuons de privilégier les stratégies secondaires, qui permettent d’accéder à des opportunités de valorisation intéressantes. Parallèlement, les fonds de co investissement restent au cœur de notre approche pour maximiser les rendements tout en minimisant les coûts.

Les stratégies de dette privée gagnent également en importance dans ce contexte de baisse des taux, offrant des solutions de financement attractives. De plus, nous restons engagés dans les stratégies de growth buyout, qui soutiennent les entreprises en phase d’expansion, ainsi que dans la dette mezzanine, qui fournit un financement flexible, particulièrement adapté à un environnement de financement plus favorable. Ces stratégies renforcent notre portefeuille en saisissant des opportunités sur un marché en transformation. Enfin, le venture capital (VC) connaît un regain d’intérêt, offrant des perspectives prometteuses pour financer des startups innovantes, notamment dans les secteurs de la technologie et de la transition énergétique.

Quelle allocation choisir ?

Nous favorisons une approche diversifiée des investissements non cotés, conçue pour s’inscrire dans une stratégie à long terme, sans changements trop brusques. Pour optimiser un portefeuille dans ce contexte, nous recommandons une stratégie équilibrée. Cela inclut une allocation aux stratégies secondaires pour la stabilité, une exposition au capital-risque (VC) pour capter le potentiel de rendements élevés, et des investissements dans le LBO pour bénéficier de l’effet de levier. Le growth equity permet d’exploiter la croissance des entreprises établies, tandis que la dette mezzanine profite de taux compétitifs, diversifiant ainsi le risque et maximisant les opportunités de rendement.

encore plus

d’articles.