Baisse des taux : un nouveau souffle pour les OBO immobiliers

Le crédit demeure l’un des piliers de la vie économique et un levier incontournable de la croissance d’un pays. En France, entre mars 2022 et décembre 2023, la brutale remontée des taux d’intérêt, conjuguée aux difficultés rencontrées par les établissements bancaires, avait toutefois plongé le marché du financement dans une quasi-paralysie. Aujourd’hui, l’horizon s’éclaircit enfin pour les investisseurs. Sous l’impulsion de la Banque centrale européenne, les taux amorcent une lente décrue. Les établissement préteurs, redynamisés, adoptent, de leur coté, une stratégie commerciale plus offensive. Cette conjoncture favorable ravive naturellement l’intérêt pour certaines stratégies fondées sur l’effet de levier du crédit.

Une détente salutaire sur les marchés du crédit

Après plusieurs mois de vaches maigres, les établissements bancaires desserrent enfin l’étau. Attirés par une baisse progressive des taux d’intérêt, les investisseurs sont de plus en plus nombreux à se presser aux portes des banques pour financer leurs projets, notamment dans l’immobilier.

-

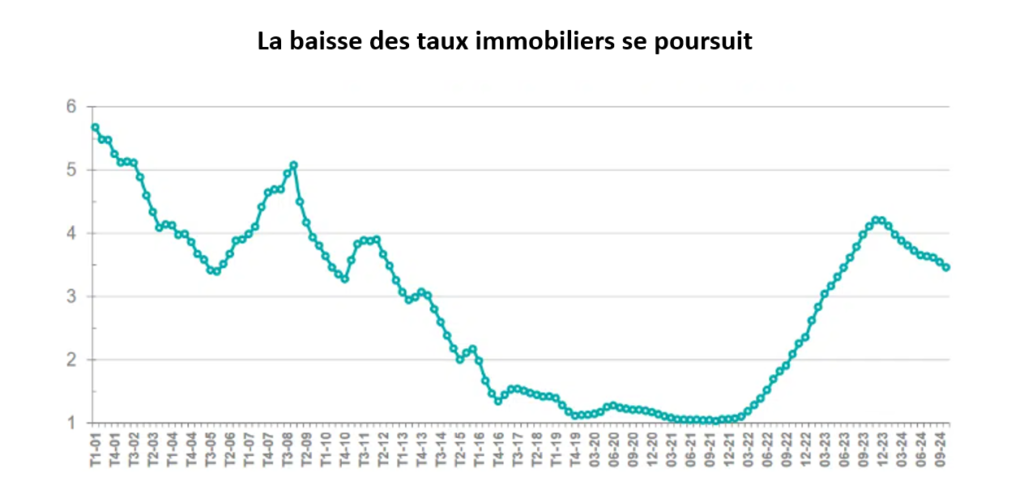

Les taux amorcent leur décrue

Le niveau des taux d’intérêt des crédits immobiliers repose sur une multitude de paramètres économiques : la marge des banques, les perspectives de croissance, ou encore les anticipations sur l’inflation. Mais l’un des leviers majeurs reste incontestablement le taux directeur fixé par la Banque centrale européenne (BCE). La bonne nouvelle ? L’institution, sous la direction de Christine Lagarde, a amorcé un tournant décisif dans sa politique monétaire. Depuis juin, elle a réduit son principal taux directeur – le fameux taux de dépôt – à trois reprises, le faisant passer de 4 % à 3,25 %, soit une baisse totale de 75 points de base.

Les taux des crédits immobiliers suivent cette tendance baissière. Selon la Fédération bancaire française, le taux d’intérêt moyen des nouveaux prêts à l’habitat en France a continué de reculer pour atteindre 3,33 % en septembre, toutes durées confondues. Cette dynamique, amorcée dès février, marque le dixième mois consécutif de baisse. À titre de comparaison, ce taux s’élevait encore à 3,60 % en janvier. Cette année, la France est tout simplement le pays de la zone euro dont les taux sont les plus compétitifs !

Les prêts à longue durée profitent tout particulièrement de ce mouvement. Entre décembre 2023 et septembre 2024, les taux des crédits sur 20 ans sont passés de 4,26 % à 3,50 %, tandis que ceux sur 25 ans ont chuté de 4,35 % à 3,59 %.

-

La demande de crédit augmente

Pour Guillaume Lucchini, fondateur du multi-family office Scala Patrimoine, cette baisse des taux est une véritable aubaine. « Cette détente est salutaire. Nous retrouvons des conditions de financement comparables à celles de juin 2023. En somme, nous effaçons seize mois de hausses successives. Cela redonne des ailes aux investisseurs pour concrétiser de nouveaux projets », se réjouit-il. « D’autres baisses de taux orchestrées par la BCE restent envisageables ces prochains mois. Si de telles décisions était prises, nul doute que les taux de crédit immobilier continueront à baisser ».

Les résultats de l’enquête trimestrielle menée par la BCE auprès des banques confirment cette tendance : la demande de crédits à l’habitat a nettement progressé au cours du troisième trimestre.

-

Une baisse des prix sur le marché de l’immobilier

Le contexte actuel semble particulièrement favorable aux acheteurs. Les signaux de reprise du marché immobilier se multiplient, confirmant une dynamique encourageante pour les acquéreurs.

Guillaume Lucchini met en lumière les facteurs de cette embellie : la conjugaison des baisses de taux et de prix a considérablement renforcé le pouvoir d’achat des emprunteurs. « Nos clients profitent pleinement de cette conjoncture avantageuse, » observe-t-il. « Les bilans bancaires témoignent d’ailleurs de cette tendance, avec une croissance soutenue des crédits accordés aux particuliers. Selon les récentes études de la Banque de France, le nombre de prêts a bondi de 30 % en l’espace de quelques mois. »

Au premier semestre 2024, les prix au mètre carré ont enregistré une baisse de 8 % sur un an en France, prolongeant une tendance amorcée en 2023 avec un recul de 4 %. « Cette correction des prix constitue également un signal d’opportunité, » ajoute Guillaume Lucchini, fondateur de Scala Patrimoine. Et de conclure : « Les acquéreurs disposent aujourd’hui d’un net avantage, se trouvant désormais en position de force. »

-

Des politiques commerciales plus agressives

Bien que le stock des crédits immobiliers soit en légère baisse en septembre (-0,8 %), la production de crédits à l’habitat, hors renégociations, affiche une nette progression. Elle s’établit à 9,6 milliards d’euros pour ce mois, marquant une reprise notable après le creux de 6,9 milliards enregistré en mars 2024.

Pour les mois à venir, Guillaume Lucchini, fondateur de Scala Patrimoine, se montre résolument optimiste. « Les banques pourraient être tentées d’adopter une posture encore plus agressive sur le plan commercial, d’autant que le marché français reste particulièrement solide. L’endettement des ménages demeure contenu », affirme-t-il. En effet, les chiffres témoignent d’une très faible sinistralité des crédits, avec un taux d’encours douteux à peine supérieur à 0,97 % au 31 décembre 2023.

À ceux qui envisagent de temporiser davantage, Guillaume Lucchini met en garde contre une attente qui pourrait se révéler contre-productive. « Nul ne peut aujourd’hui prédire avec certitude une nouvelle baisse des taux en 2025. Les banques ont déjà considérablement assoupli leurs conditions d’accès au crédit. Les investisseurs disposant d’un projet prometteur auraient tout à perdre à repousser sa concrétisation. Il est crucial de garder en mémoire qu’il est peu probable que nous retrouvions des taux inférieurs à 1,5 % sur 25 ans, comme ce fut le cas il y a quelques années. »

Par ailleurs, les banques se montrent désormais plus flexibles sur le montant des apports, souvent fixés autour de 10 à 15 % du prix d’achat. « Les profils solides disposent d’un véritable levier pour négocier des taux avantageux. Certains investisseurs ont même réussi à obtenir des décotes significatives par rapport aux barèmes affichés », souligne Guillaume Lucchini.

Une période idéale pour les opérations d’OBO immobiliers ?

L’Owner Buy Out (OBO) est une stratégie financière particulièrement prisée par les dirigeants et propriétaires en quête d’optimisation patrimoniale. Cette opération permet non seulement de diversifier ses actifs, mais aussi de préparer une transmission en douceur, tout en monétisant une partie de son patrimoine.

-

Monétiser une partie de son patrimoine

Dans une perspective patrimoniale, l’OBO offre une solution ingénieuse : céder un bien, souvent à une structure partiellement contrôlée par le cédant lui-même, tout en conservant une participation au capital. Ce montage repose sur un schéma juridique et financier précis, impliquant la création d’une société ad hoc – généralement une holding – financée par emprunt et, dans certains cas, par l’apport d’investisseurs tiers.

Appliquée au domaine immobilier, cette approche présente de nombreux avantages. Elle permet au propriétaire de :

– Libérer des liquidités immédiatement.

– Réduire l’assiette imposable au titre de l’Impôt sur la Fortune Immobilière (IFI).

– Préserver une continuité dans la gestion des actifs.

Dans un cadre successoral, l’OBO s’impose comme un levier stratégique. Il facilite une transmission intergénérationnelle en répartissant les parts sociales de la holding entre les héritiers, tout en évitant une dispersion du patrimoine immobilier. Comme le souligne le fondateur de Scala Patrimoine : « cette méthode conjugue optimisation fiscale, protection des intérêts familiaux et pérennité des actifs. Pour les entrepreneurs et les sportifs de haut niveau, l’OBO constitue ainsi un outil redoutablement efficace. Il permet de sécuriser leurs revenus futurs tout en différant autant que possible le poids du remboursement de l’emprunt souscrit. »

-

Un contexte favorable à exploiter

Le détente progression des taux offre un terrain favorable à la mise en œuvre de telles opérations. Et la baisse des prix sur les marchés immobiliers, l’OBO devient une opportunité encore plus attractive. Guillaume Lucchini explique : « Les familles souhaitent tirer parti de la baisse des prix et de la décrue progressive des taux d’intérêt pour transmettre leur patrimoine immobilier à la génération suivante, tout en maximisant l’effet de levier du crédit. Cette approche présente également l’avantage d’alléger la charge de l’Impôt sur la Fortune immobilière. »

Le dirigeant ajoute : « De plus, les investisseurs conservent aujourd’hui une marge de manœuvre importante pour renégocier leurs crédits dans l’éventualité d’une nouvelle baisse des taux. »

Un exemple d’OBO immobilier

Les équipes de Scala Patrimoine apportent régulièrement leur expertise dans le cadre d’opérations d’OBO (Owner Buy-Out). Tout récemment, notre multi-family office a accompagné une opération de refinancement complexe, incluant une restructuration du capital. Cette intervention a notamment permis d’organiser un transfert d’actifs entre générations, d’un parent à ses enfants, tout en optimisant le refinancement de la dette selon une approche réfléchie et cohérente avec une vision patrimoniale.

-

La création de revenus sur le long terme

L’opération s’inscrit dans le cadre d’une opération restructuration immobilière effectuée dans une logique d’anticipation de transmission de patrimoine sur trois générations.

Il s’agissait de la détention patrimoniale de murs à usage commercial loués nus. Ces murs étant détenus en direct et en démembrement de propriété suite au décès du père anciennement propriétaire. La mère étant devenue usufruitière et son fils nu-propriétaire suite au décès).

Afin de structurer la détention de ces murs en pleine propriété au sein d’une société commerciale, les murs ont été cédés concomitamment par l’usufruitière et le nu propriétaire à cette société nouvellement constituée. Le capital social de cette société commerciale a été réparti avec une forte surpondération en faveur de l’ancien nu propriétaire. Une détention minimale en pleine propriété par l’ancienne usufruitière ayant été par ailleurs prévue.

Les murs étant toujours loués donc productifs de revenus, leur rattachement à la société a permis de refinancer ces murs via la contraction d’un emprunt bancaire porté au passif de la société (les loyers couvrant les annuités de remboursement d’emprunt), tout en ménageant la possibilité à l’un ou l’autre des actionnaires de mettre à disposition de ladite société un compte courant d’associé en complément de l’emprunt bancaire, afin de faciliter cette opération de refinancement.

« Dans le cas présent, l’OBO a permis de structurer et d’encapsuler la rémunération de l’investisseur, évitant ainsi qu’elle ne s’expose à des tranches marginales d’imposition trop élevées. » tient à préciser Guillaume Lucchini.

-

Une anticipation successorale

De plus, la quasi-totalité des actions de la société commerciale détenues par le fils (actions détenues en pleine propriété au moment de la constitution de la société) a fait l’objet, dans la foulée, d’une donation en nue-propriété au profit de ses propres enfants, donc aux petits-enfants, permettant une complète anticipation successorale.

Au final, le capital de la société commerciale était donc détenu :

– Pour partie, en pleine propriété par la mère

– Pour partie, en pleine propriété par le fils

– En grande partie, en usufruit par le fils

– En grande partie, en nue-propriété par les petits enfants

Conclusion

L’intérêt de recourir à un multi-family office tel que Scala Patrimoine se révèle particulièrement crucial, notamment lorsque les emprunteurs sont des chefs d’entreprise dont le patrimoine mêle à la fois des dimensions personnelles et professionnelles. Ces configurations, souvent complexes, sont parfois mal comprises ou insuffisamment prises en compte par les établissements bancaires.

encore plus

d’articles.