Investir sur des SCPI : analyse des risques et des opportunités

Les déboires des plus grandes SCPI, à commencer par celles de Praemia REIM (anciennement Primonial), Primovie et Primopierre, font les gros titres des médias patrimoniaux. Une trentaine des acteurs les plus influents du marché ont ainsi annoncé une dépréciation significative de la valeur de leurs parts, rattrapés par la montée des taux d’intérêt et le retournement du marché immobilier.

Cette préoccupation est partagée par l’Autorité des marchés financiers qui, dans un récent rapport, a rappelé que, à l’instar du secteur immobilier, le capital des investisseurs n’est en aucun cas garanti : « La valeur de l’immobilier peut baisser, et les niveaux de rendement ne sont aucunement assurés. »

Mais avait-on pleinement mesuré les risques inhérents aux placements immobiliers, et en particulier à ceux des SCPI ?

Le succès retentissant de ces véhicules entre 2015 et 2020 a pu altérer la perception du risque. À l’époque, la presse économique était dithyrambique. Le journal Les Échos vantait notamment la diversification avantageuse de ces placements, tandis que Le Figaro mettait en lumière leurs rendements attractifs.

Aujourd’hui, les SCPI sont généralement classées au niveau 3 sur 7 sur l’échelle des risques, une notation suggérant un risque modéré, entre faible et moyen.

Un classement qui semble pourtant bien éloigné de la réalité d’un marché immobilier en pleine mutation. Plus que jamais, l’immobilier se trouve à la croisée des chemins.

Les SCPI ont-elles, pour autant, perdu tout intérêt patrimonial ? Nous ne le pensons pas. Certes, le contexte économique actuel invite à la prudence, mais ces véhicules d’investissement conservent des atouts indéniables. Sur le long terme, leur présence au sein d’un portefeuille diversifié peut se révéler judicieuse, à condition d’opérer une sélection rigoureuse et d’en évaluer avec précision les risques inhérents.

La fin de la tempête pour l’immobilier ?

La crise du Covid-19, suivie du choc inflationniste de 2022, a durement éprouvé le secteur de l’immobilier. Pourtant, le pire semble désormais derrière nous. La baisse des taux, orchestrée par les banques centrales, redonne un peu d’oxygène aux acteurs du marché.

-

Des secousses conjoncturelles et structurelles

Le marché immobilier a subi de plein fouet la flambée de l’inflation et la remontée brutale des taux directeurs imposée par les banques centrales. Les conditions de financement des investisseurs se sont rapidement détériorées, entraînant un net ralentissement des transactions en immobilier d’entreprise. Nombreux sont les vendeurs qui, dans l’attente d’une correction des prix, ont préféré temporiser.

Dans ce contexte, la prime de risque offerte par l’immobilier s’est révélée bien moins attractive face aux actifs financiers comme les placements monétaires ou les obligations, dont les rendements ont grimpé en flèche.

Comme si le choc des taux ne suffisait pas, d’autres mutations profondes sont venues secouer le secteur. Béatrice Guedj, Directrice de la Recherche et de l’Innovation chez Swiss Life Asset Managers France, souligne : « À cette pression financière s’ajoutent des transformations structurelles – démographiques, sociétales, technologiques et environnementales – qui bouleversent l’ensemble des classes d’actifs immobiliers, en particulier le bureau et le résidentiel. »

Un état des lieux confirmé par Vincent Lamotte, directeur général délégué en charge des finances et de la stratégie des fonds chez Perial AM : « Certains actifs tertiaires deviennent obsolètes avec l’émergence de nouveaux bureaux conformes aux dernières normes énergétiques, le développement du télétravail et l’essor de l’intelligence artificielle. »

Heureusement, une éclaircie semble se dessiner à l’horizon. Avec la décrue progressive des taux, le marché immobilier entrevoit enfin le bout du tunnel.

-

Une baisse salutaire des taux d’intérêt

Le revirement de la politique monétaire des banques centrales commence enfin à porter ses fruits. En zone euro, le taux d’inflation annuel est retombé à 2,5 %, après avoir dépassé les 8 % en 2022. L’objectif des 2 %, fixé par les banquiers centraux, semble désormais à portée de main. Et au vu des difficultés économiques que traversent les grandes économies européennes, tout laisse à penser que la baisse des taux devrait se poursuivre en 2025.

États et banques centrales ont un besoin impérieux de soutenir l’économie européenne, d’autant plus que l’Allemagne, l’un de ses principaux moteurs, s’est contractée en 2024 pour la deuxième année consécutive, tandis que l’activité en France affiche de préoccupants signes de faiblesse.

Ce mouvement constituerait, bien évidemment, une excellente nouvelle pour le marché immobilier, et plus particulièrement pour les SCPI. Le recul des taux d’intérêt pourrait en effet redonner de l’élan aux investisseurs, favorisant ainsi un redémarrage du marché et, à terme, une remontée des prix immobiliers dans les mois à venir.

Malgré ces éclaircies, Christophe Inizan de la société de gestion immobilière La Française, appelle à la prudence et met en garde contre tout excès d’optimisme : « Certes, l’élément tant attendu, à savoir la baisse des taux, est enfin là, mais il reste encore insuffisant. La reprise n’est pas encore au rendez-vous, notamment dans l’immobilier de bureau. Il faudra des actions plus marquées de la part de la BCE pour voir un véritable retournement de tendance. »

Un ajustement des valorisations

La baisse des valorisations d’une partie des SCPI reflète les difficultés du marché de l’immobilier tertiaire, en particulier celui des bureaux.

-

Un marché des bureaux en pleine mutation

Comme mentionné précédemment, ce marché connaît une profonde transformation sous l’effet de plusieurs facteurs. L’essor du télétravail a réduit la demande d’espaces, tandis qu’une offre bien trop abondante sur les marchés périphériques et un contexte économique plus difficile pour les entreprises accentuent cette mutation.

La périphérie n’a plus la côte

Selon Béatrice Guedj, « les trajectoires varient fortement selon les localisations. L’hypersélectivité est le maître mot de la période. Les valeurs des marchés de référence, pour des actifs bien situés, bien connectés, conformes aux normes environnementales et adaptés à de multiples usages, se maintiennent, voire se renforcent. »

À La Défense, par exemple, 22 % des surfaces de bureaux sont actuellement vacantes. Trouver un locataire pour ces immenses tours devient un véritable défi. Cette tendance affecte également les prix des immeubles de bureaux en première couronne parisienne. On assiste ainsi à une polarisation extrême du quartier central des affaires, où les taux de vacance sont inférieurs à 5 %. Sur ces axes stratégiques, la demande locative demeure soutenue et ne rencontre aucune difficulté. Les loyers des biens prime atteignent d’ailleurs des niveaux records, avoisinant 1 200 €/m² par an hors charges !

Les petites surfaces privilégiées ?

« Nous sommes à un moment où la segmentation du marché des bureaux est particulièrement marquée. Les actifs de petite taille verront leur valorisation se stabiliser, tandis que les biens plus vastes, moins bien situés et dont l’obsolescence s’accélère face aux critères ESG, nécessiteront une transformation plus profonde. D’ailleurs, ces actifs ont déjà commencé à quitter les fonds, cédés par les gestionnaires. » estime d’ailleurs Vincent Lamotte.

Dans les années à venir, le marché du bureau devra inévitablement se réinventer.

Un constat partagé par Stéphanie Galiègue, Directrice générale déléguée en charge de la Recherche et des Études à l’IEIF, qui souligne : « Le ralentissement de la croissance de l’emploi tertiaire, l’optimisation des surfaces immobilières liées à l’adoption du télétravail, ainsi que les potentiels impacts de l’intelligence artificielle sur les métiers et les modes de travail de demain transforment en profondeur l’équation de création de valeur des investisseurs en bureaux. »

-

Une trentaine de SCPI concentrent les difficultés

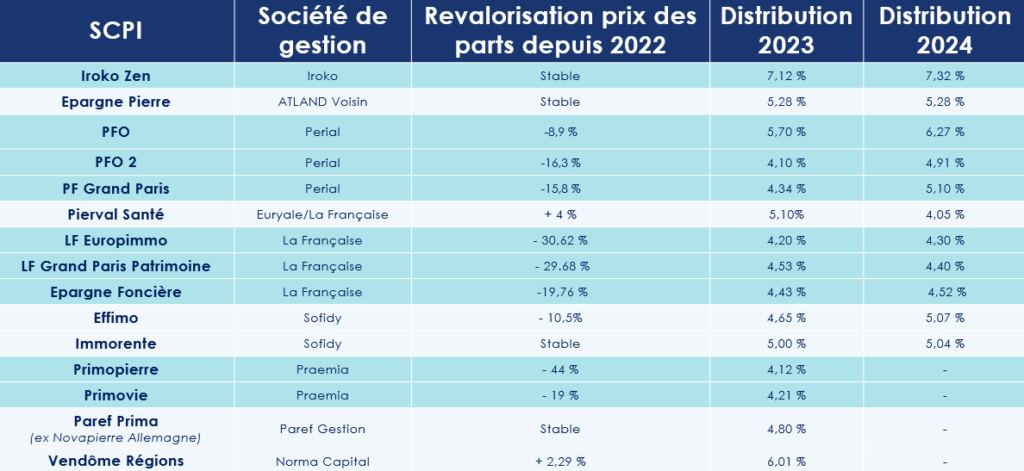

Entre 2023 et 2024, près de trente SCPI ont vu leur valorisation chuter, principalement celles spécialisées dans le secteur des bureaux. Une trentaine de SCPI sur plus de 200, cela reste relativement limité. Le problème, c’est que les véhicules les plus durement touchés sont aussi parmi les plus importants en termes de capitalisation et souvent les plus connus du grand public.

Les SCPI ont surtout été victimes de leur propre succès. Face à une collecte massive, elles ont dû investir des sommes colossales, ce qui les a naturellement conduites à acquérir en priorité des actifs de bureaux de grande taille. Malheureusement, la pandémie a bouleversé la donne.

Christophe Inizan revient sur cette rupture : « Les bureaux constituaient historiquement la classe d’actifs privilégiée des investisseurs. Le marché était profond, mature et facilement accessible. Or, depuis quelques trimestres, il traverse une crise majeure. En parallèle, nous observons l’essor d’autres segments, comme la santé, l’hôtellerie ou le résidentiel. Autrefois, les bureaux représentaient 80 % des investissements, pour des volumes atteignant 40 milliards d’euros. Aujourd’hui, ces volumes ont chuté à 12 milliards d’euros. L’exposition des investisseurs aux bureaux se réduit donc considérablement. »

Le marché de l’immobilier tertiaire devra ainsi s’adapter à cette nouvelle réalité et explorer de nouvelles dynamiques pour retrouver un équilibre durable.

-

Des valorisations toujours en baisse en 2024

En 2023, le prix moyen des parts (pondéré par la capitalisation) avait chuté de 4,9 % à la suite d’annonces de baisses concernant 29 % des SCPI, selon l’Association Française des Sociétés de Placement Immobilier (Aspim).

Des baisses qui touchent une minorité de SCPI

L’année 2024 semble suivre une trajectoire similaire. Globalement, le prix moyen des parts, pondéré par la capitalisation, a reculé de 3,76 % au cours des neuf premiers mois de l’année.

Cependant, toutes les SCPI ne sont pas affectées de la même manière. Seuls 23 % des véhicules du marché ont vu leur prix de souscription diminuer, tandis que 68 % l’ont maintenu inchangé. Fait notable, 9 % des SCPI ont même réhaussé leur prix.

Sans surprise, ce sont les SCPI investies dans l’immobilier de bureau qui enregistrent les baisses les plus marquées (-6,3 %), suivies par celles à prédominance santé et éducation (-4,1 %). Les autres typologies restent relativement stables, avec de légères corrections comme la logistique et locaux d’activité (-0,1 %).

Ce sont principalement des SCPI issues de grands groupes bancaires, créées dans les années 1980-1990, qui ont massivement investi à l’époque dans l’immobilier de bureau parisien et francilien. Elles sont aujourd’hui les plus touchées. De plus, les SCPI doivent désormais ajuster le prix de leurs parts tous les six mois, et non plus annuellement, dans une fourchette de plus ou moins 10 % par rapport à la valeur estimée de leur patrimoine par les experts. Ce nouveau cadre réglementaire induit naturellement une plus grande volatilité du marché.

Une collecte mal maitrisée

Au cœur de cette tempête figure notamment Praemia (ex-Primonial), qui a annoncé en janvier 2025 une nouvelle baisse des prix de part pour quatre de ses SCPI : Primopierre (-8,7 %), Primovie (-11,3 %), Patrimmo Commerce (-9,1 %) et Patrimmo Croissance Impact (-7,7 %). Dans le détail, la SCPI phare du groupe, Primopierre, avec ses 2,2 milliards d’euros de capitalisation, subit la correction la plus sévère. En quatre dévaluations successives depuis septembre 2023, son prix de part a chuté de 44,7 %.

Malgré un patrimoine immobilier de grande qualité, la société de gestion paie aujourd’hui les conséquences d’une collecte effrénée ces dernières années et d’un endettement très élevé pour certaines de ses SCPI. Ces mêmes véhicules sont aussi ceux qui enregistrent le plus grand nombre de parts en attente de retrait.

Or, dans un marché atone, où les acheteurs se font rares, les sociétés de gestion concernées risquent d’être contraintes de céder en urgence certains actifs de qualité.

Pour Jérôme Grumler, directeur général délégué de Sofidy : « le rapport de force entre acheteurs et vendeurs s’est totalement inversé. Les acquéreurs ont désormais la main et sont en position de force. Mais on peut regretter qu’ils restent encore peu nombreux. Les sociétés de gestion qui tireront leur épingle du jeu dans les années à venir seront celles qui présentent un faible niveau d’endettement et disposent de liquidités. »

D’autant que les conditions de financement commencent à s’améliorer pour les acheteurs, portées par la baisse des taux.

Un marché qui se recentre sur les SCPI diversifiées

Malgré les difficultés rencontrées par les plus grandes SCPI, la collecte nette demeure positive, principalement concentrée sur les véhicules d’investissement les plus récents.

-

Une collecte en baisse, mais toujours positive

Au troisième trimestre 2024, les SCPI ont enregistré une collecte nette de 807 millions d’euros, marquant une baisse de 11 % par rapport au trimestre précédent (907 millions d’euros). Depuis le début de l’année, la collecte nette atteint 2,5 milliards d’euros, soit un recul de 49 % par rapport à la même période en 2023.

Comme le souligne l’Aspim dans sa dernière analyse de marché, la tendance reste fragile : « Le volume d’ordres de rachat a fortement diminué d’un trimestre à l’autre, passant de 412 millions d’euros au deuxième trimestre à 264 millions d’euros au troisième trimestre 2024. »

Au 30 septembre 2024, la valeur des parts en attente demeure stable à 2,6 milliards d’euros, soit 2,9 % de la capitalisation du marché. Toutefois, la situation varie considérablement selon les acteurs : sur un total de 215 SCPI, 93 SCPI, gérées par 18 sociétés de gestion, affichent des parts en attente de rachat, tandis que 122 SCPI, administrées par 44 sociétés de gestion, n’en présentent aucune.

Ce sont essentiellement les SCPI sans parts en attente qui captent la majeure partie de la collecte brute : 1,07 milliard d’euros, soit 86 % des souscriptions du troisième trimestre 2024.

-

Les SCPI diversifiées en tête

Le marché de la pierre-papier s’organise désormais en deux catégories : d’un côté, les jeunes SCPI ou celles les plus solides, qui ont su tirer parti de la baisse des prix immobiliers pour saisir de nouvelles opportunités d’investissement ; de l’autre, celles qui ont massivement collecté lorsque le marché était au sommet et qui peinent aujourd’hui à s’adapter.

Un marché à deux vitesses

Ce constat est partagé par Raphaël Bouhnik, directeur conformité et ESG chez Iroko : « Nous avons aujourd’hui un marché des SCPI à deux vitesses. D’un côté, les gestionnaires historiques, qui ont beaucoup collecté entre 2012 et 2022 à des prix élevés, rencontrent aujourd’hui de grosses difficultés de liquidité. Alors que de l’autre côté, les SCPI les plus récentes, qui ont en moyenne moins de cinq ans, sont plus dynamiques. Elles ont collecté au moment où les taux étaient élevés et ont donc de bons rendements aujourd’hui. »

Longtemps plébiscitées par les investisseurs, les SCPI à dominante “bureaux” sont désormais délaissées, ne rassemblant plus que 13 % des montants investis.

Deux tiers de la collecte vers les SCPI diversifiées

Ce sont les SCPI diversifiées qui dominent désormais le paysage, attirant à elles seules 69 % de la collecte brute du troisième trimestre. Elles devancent les SCPI à thématique “santé et éducation” (7 %), “logistique et locaux d’activité” (6 %), et “commerces” (3 %). Les SCPI “résidentiel” et “hôtels, tourisme, loisirs” représentent quant à elles respectivement 2 % et 1 % des souscriptions.

Christophe Inizan résume ainsi en quelques mots les difficultés structurelles du secteur : « Maîtriser la taille des véhicules a constitué un défi majeur en raison de la collecte exceptionnelle des dernières années. Cela a engendré un effet dilutif sur la performance et contraint les sociétés de gestion à acquérir des biens de plus en plus imposants. Or, ce sont précisément ces biens qui se sont avérés moins en phase avec les besoins des entreprises dans un contexte post-Covid ».

Un taux de distribution toujours attractif

Les SCPI sont, avant tout, des solutions de rendement. Elles offrent aux investisseurs l’opportunité d’accéder à des revenus réguliers en investissant dans des biens immobiliers. Sur ce point, ces véhicules d’investissement accomplissent leur mission avec efficacité.

-

Des revenus annuels supérieurs à 4 %

La grande majorité des SCPI, même celles ayant traversé des périodes plus difficiles, ont su démontrer la remarquable résilience du secteur, affichant des taux de distribution stables : 4,52 % en 2023, après 4,53 % en 2022 et 4,45 % en 2021.

Les acomptes de distribution pour les trois premiers trimestres de 2024 laissent présager des niveaux similaires à ceux de l’année passée. Selon l’Aspim, « 35 % des SCPI du marché ont distribué, sur les trois premiers trimestres de 2024, le même montant que l’année précédente, 38 % ont augmenté l’acompte, tandis que 27 % l’ont diminué. » Rapporté au prix de référence au 1er janvier 2024, le taux de distribution moyen des SCPI, toutes catégories confondues, s’établit à 3,44 % sur les trois premiers trimestres de 2024, marquant ainsi une légère hausse par rapport à 2023 (3,25 %). Les taux de distribution varient, selon les SCPI, de 2,11 % à 8,82 %.

-

La bonne dynamique des jeunes SCPI

Cependant, un bémol s’impose en ce qui concerne les SCPI les plus récentes. Il serait hasardeux de comparer les taux de rendement de nouvelles SCPI, qui n’ont jusqu’à présent collecté que quelques millions d’euros, à ceux de SCPI plus anciennes, dont les encours atteignent plusieurs centaines de millions d’euros.

Il est, en effet, fréquent que des SCPI en phase de lancement versent des dividendes initiaux particulièrement élevés, grâce à l’effet relutif d’un patrimoine en plein développement, dont les premiers loyers sont répartis sur un nombre encore limité de parts, du fait du délai de jouissance.

Les performances des plus jeunes SCPI ne sont pas nécessairement représentatives de leur rentabilité future. À long terme, leur rendement peut se normaliser en fonction de l’évolution de leur patrimoine et des contraintes du marché immobilier. Les SCPI récentes ont souvent une stratégie plus opportuniste et peuvent cibler des actifs avec un potentiel de valorisation rapide. Les SCPI plus anciennes, elles, privilégient la pérennité et la stabilité des revenus à travers une diversification plus large. Comparer leurs rendements sans prendre en compte ces différences pourrait donc conduire à une évaluation biaisée.

Vincent Lamotte insiste sur l’importance d’adopter une vision à long terme lorsqu’il s’agit d’investir dans l’immobilier. « Il est naturel que les véhicules d’investissement immobilier traversent des cycles, à l’image des actifs qu’ils détiennent. Tous les cycles ne leur sont pas favorables, mais sur le long terme, l’impact négatif d’une phase défavorable tend à s’estomper. Aujourd’hui, le marché est trop focalisé sur une vision court-termiste de l’investissement. Or, on n’achète pas une SCPI pour le court terme. »

Quelles perspectives pour 2025 ?

Les sociétés de gestion immobilière seraient-elles en train d’apercevoir la lumière au bout du tunnel ?

L’année 2025 pourrait marquer l’atterrissage tant attendu. Les marchés anticipent un “soft landing” porté par la baisse des taux directeurs. Autre bonne nouvelle, les revenus devraient se maintenir à un niveau intéressant à court et moyen terme, une opinion partagée par Jérôme Grumler, directeur général délégué de Sofidy : « Les rendements immobiliers devraient demeurer relativement stables dans les mois à venir. »

-

Une situation économique qui interroge

Toutefois, la situation économique en Europe devra être surveillée de près, car une recrudescence des défaillances d’entreprises pourrait impacter significativement le secteur.

Si Jérôme Grumler estime que « le bas de cycle devrait perdurer encore un peu », il prévoit qu’en 2025, « il y aura matière à déployer des investissements dans des conditions très intéressantes ». Convaincu du potentiel du marché, il affirme même que « le moment est opportun pour investir ».

Les acteurs disposant de liquidités semblent effectivement profiter d’opportunités attractives. Nombre des acquisitions réalisées l’an passé ont été conclues à des taux de rendement immédiats supérieurs à ceux des années précédentes.

Christophe Inizan le confirme : « Les opportunités d’acquisition se concrétisent avec une décote importante sur de beaux actifs ».

-

Des opportunités à saisir ?

Malgré les difficultés du marché, ce contexte favorable a permis le lancement de 14 nouvelles SCPI en 2024, portées par des tendances sociétales majeures telles que le développement du télétravail et l’impératif écologique. Ces SCPI se réinventent en ciblant des actifs adaptés à ces mutations : des immeubles mixtes situés en périphérie urbaine et des bâtiments à haute efficacité énergétique. Cette transformation s’accompagne d’une attractivité renouvelée, offrant des rendements potentiellement prometteurs.

Concernant le secteur du commerce, la disparition ou les difficultés de nombreuses enseignes d’habillement pèsent sur le taux d’occupation. Toutefois, l’indexation des loyers sur l’inflation pourrait compenser ces pertes en augmentant les revenus des SCPI détenant des emplacements premium, lesquels trouvent rapidement preneur.

L’avenir du marché immobilier semble donc s’orienter vers une phase de stabilisation et de renouveau, où les acteurs bien positionnés pourront tirer parti des nouvelles dynamiques en présence.

SCPI : une stratégie patrimoniale de long terme

Si le contexte récent a bousculé un grand nombre de SCPI, ce placement n’a en rien perdu ses atouts, bien au contraire. Les stratégies patrimoniales de long terme demeurent plus que jamais pertinentes.

Les SCPI constituent une solution d’investissement particulièrement attractive pour ceux qui souhaitent se constituer des revenus réguliers. La durée de détention recommandée est d’au moins dix ans. Ce placement s’adresse donc à ceux et celles qui cherchent à se procurer des compléments de revenus, notamment en vue de la retraite.

Notre approche repose sur une vision patrimoniale, favorisant soit l’effet de levier du crédit, soit le démembrement de propriété. Cette stratégie nous donne actuellement raison. Car cela permet aujourd’hui aux investisseurs d’atténuer l’impact de la baisse de valorisation de certains actifs.

En finançant l’acquisition par emprunt, l’investisseur bénéficie d’un double avantage : il se constitue un patrimoine à moindre effort – car le remboursement est assuré en partie par le versement de revenus distribués par la SCPI – tout en déduisant les intérêts d’emprunt des revenus fonciers perçus. Cette stratégie s’est révélée particulièrement intéressante durant la période de taux historiquement bas que nous avons connue entre 2014 et 2022.

L’achat en nue-propriété permet, quant à elle, de bénéficier d’une décote significative. L’investisseur renonçant temporairement aux loyers, qui reviennent intégralement à l’usufruitier. Toutefois, à l’issue de la période de démembrement, il récupère automatiquement la pleine propriété des parts et commence alors à percevoir l’ensemble des dividendes.

Conclusion

L’immobilier ne réagit pas avec la même rapidité que les marchés actions cotés. Lors de la crise du Covid, puis à l’annonce des premiers vaccins, les marchés financiers avaient retrouvé leur niveau d’avant-crise en à peine quelques semaines. Il en va tout autrement pour l’immobilier. Ce secteur évolue sur un temps long, contraint par des délais incompressibles inhérents aux transactions. Ainsi, le marché immobilier accuse systématiquement plusieurs mois de décalage avant de refléter pleinement les bouleversements économiques qui l’affectent.

Au cours des prochains mois, le marché des SCPI évoluera donc naturellement à deux vitesses. D’un côté, les acteurs disposant d’une forte capacité d’investissement, aptes à saisir les opportunités offertes par le marché. De l’autre, les SCPI ayant subi une forte décollecte ces derniers mois, qui mettront davantage de temps à retrouver leur équilibre.

Malgré ces disparités, les rendements attractifs de ce placement, la mutualisation des actifs et son potentiel de valorisation sur le très long terme demeurent autant d’arguments en faveur des SCPI.

Pour les investisseurs avertis, elles restent une option à considérer avec attention. En veillant, comme l’ont toujours préconisé les équipes de Scala Patrimoine, à diversifier ses positions entre plusieurs sociétés de gestion et stratégies d’investissement lorsque cela est possible. Cette approche permet de mutualiser les risques et d’atténuer l’impact d’une éventuelle baisse des valorisations, comme cela a pu être observé ces derniers mois.

encore plus

d’articles.