Capital investissement : une nouvelle dynamique ?

L’association France Invest a récemment dévoilé son baromètre annuel sur l’activité du capital investissement en France, en collaboration avec le cabinet d’audit Grant Thornton. Malgré un climat économique et politique incertain, le secteur du capital investissement amorce un redressement. La concrétisation des ventes par les fonds d’investissement se fait cependant attendre, laissant présager un marché encore partiellement figé.

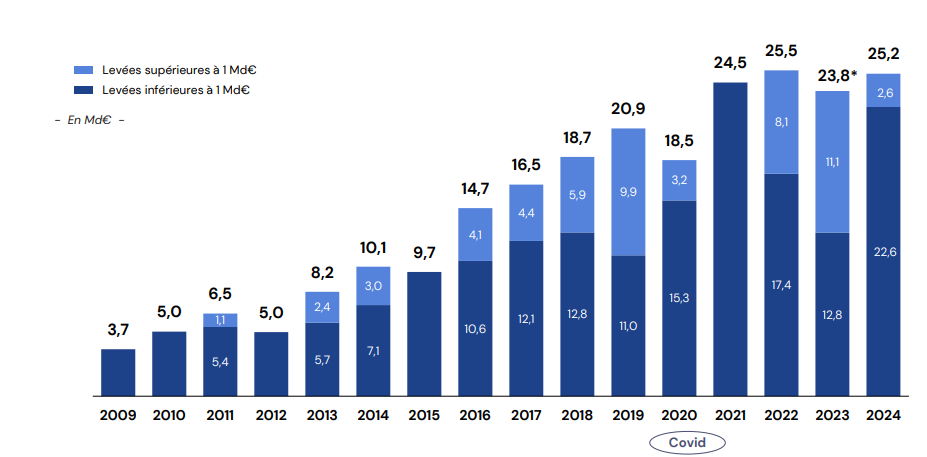

Une hausse des levées de fonds

Les derniers mois ont été éprouvants pour les investisseurs. En France, la dissolution de l’Assemblée nationale a jeté un froid sur la confiance des acteurs économiques. Parallèlement, les nombreuses tensions géopolitiques et les menaces pesant sur le commerce international — notamment en raison de la politique de Donald Trump et de la hausse drastique des droits de douane — fragilisent l’activité économique mondiale.

Dans ce contexte incertain, le rebond des fonds de capital investissement en France constitue une nouvelle encourageante.

Si l’on exclut les fonds d’infrastructures, l’ensemble des sociétés de gestion opérant en France ont levé près de 25,2 milliards d’euros de capitaux en 2024, enregistrant une hausse de près de 1,5 milliard d’euros par rapport à l’année précédente (23,8 milliards d’euros en 2023).

Un second semestre 2024 plus favorable

Bertrand Rambaud, Président de France Invest, estime que ce rebond est un signal positif pour l’économie française : « On a une des incertitudes en France et à l’international, mais malgré cela notre industrie continue d’attirer les capitaux et investisseurs en priorité dans l’économie française. Et nous le savons bien c’est important pour le financement des grandes transitions économiques et stratégiques notamment pour la souveraineté du pays, et notamment le secteur de la défense »

Cette dynamique s’explique en grande partie par la progression significative des levées de fonds de taille intermédiaire, comprises entre 100 millions et 1 milliard d’euros. Ces dernières affichent une croissance de 36 % en volume et de 40 % en nombre sur un an.

Comme les années précédentes (exception faite de 2022), le second semestre 2024 s’est avéré plus dynamique que le premier, avec 15 milliards d’euros levés contre 10,2 milliards d’euros au premier semestre.

Enfin, les deals primaires – qui témoignent de la santé du secteur du capital investissement – représentent 34 % des investissements, tandis que les opérations secondaires demeurent largement majoritaires, avec une part de 66 %.

Un soutien à la transition énergétique

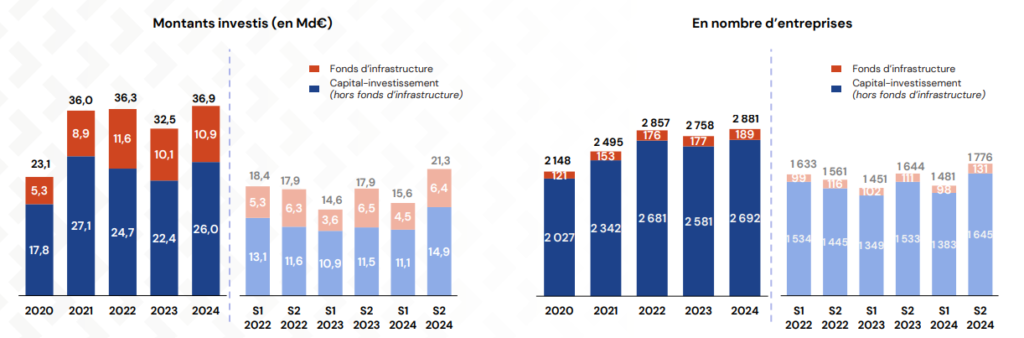

Les montants investis poursuivent leur progression en 2024, atteignant 26 milliards d’euros contre 22,4 milliards en 2023. Parallèlement, le nombre d’entreprises accompagnées suit cette tendance haussière, passant de 2 581 en 2023 à 2 692 en 2024.

Toutefois, plutôt que de se tourner vers de nouvelles opportunités, les gérants de fonds ont privilégié le soutien aux entreprises déjà présentes dans leur portefeuille. Ainsi, avec deux tiers des investissements consacrés au réinvestissement, l’année 2024 se distingue par un renforcement de l’accompagnement des entreprises dans leur croissance, notamment externe, et par une augmentation des opérations secondaires.

Parmi les différents secteurs d’activité, l’industrie demeure le premier domaine d’investissement, représentant 26 % des montants alloués et 24 % des opérations réalisées. Le secteur du numérique s’impose en seconde position avec 21 % des investissements, suivi par les biens et services de consommation (18 %) et le secteur médical et pharmaceutique (16 %).

En parallèle, les investissements des fonds d’infrastructures connaissent une légère progression, totalisant 10,9 milliards d’euros investis dans 189 projets. Les énergies renouvelables confirment leur prédominance, avec 4,3 milliards d’euros injectés dans 120 projets, illustrant la place grandissante des investissements verts dans les portefeuilles des investisseurs.

Une dynamique qui ne surprend pas Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine : « cette évolution traduit une véritable lame de fond. Elle illustre la volonté des investisseurs d’orienter leurs capitaux vers des projets plus durables et de contribuer activement à la transition énergétique, un enjeu désormais majeur tant pour les États que pour les entreprises privées. »

Capital innovation : un rebond durable ?

Les différents segments du private equity présentent des dynamiques bien différentes.

Le « growth » est soutenu par quelques levées de fonds atypiques, mais ne parvient pas à dissimuler un ralentissement général de l’activité.

Le capital transmission affiche, de son côté, une progression significative, avec une hausse de 20 % en montants et de 17 % en nombre d’opérations. En revanche, le capital développement subit, lui aussi, un ralentissement, principalement en raison de la diminution des transactions primaires.

Enfin, les levées de fonds de capital innovation rebondissent par rapport à 2023, et ce, malgré une contraction du nombre de fonds actifs. Ainsi, 2,847 milliards d’euros ont été levés , contre moins de 2,5 milliards en 2023.

Toutefois, le climat demeure incertain pour les start-ups françaises. Jean-David Chamboredon, cofondateur et président d’ISAI, s’est exprimé à ce sujet pour Bpifrance, reconnaissant les difficultés actuelles du secteur. « Les levées de fonds sont devenues particulièrement ardues pour le capital-risque. Les souscripteurs cherchent d’abord à récupérer des liquidités avant d’envisager de nouveaux investissements. Depuis 2022, le nombre d’exits est resté limité, restreignant ainsi les flux de retour vers les souscripteurs et, par conséquent, la capacité des fonds à lever de nouveaux capitaux. »

Dans un environnement économique moins porteur, les investisseurs adoptent donc une posture plus sélective. Ils préfèrent engager leurs capitaux sur des montants plus réduits et concentrer leurs efforts sur des secteurs jugés stratégiques. Il faudra encore patienter avant d’assister à un retour du marché à son rythme de croisière.

Un marché toujours gelé ?

Selon le dernier communiqué de l’association France Invest, « le marché reste en deçà des attentes au regard de la croissance des investissements observée ces dernières années ».

L’élargissement des durées de détention des entreprises dans les portefeuilles des gérants d’actifs a entraîné une réduction du volume des cessions. En 2024, on recense ainsi 1 281 cessions, contre 1 276 en 2023 et 1 416 en 2022.

Nicolas Tixier, Partner et Head of Deal Advisory chez Grant Thornton, reconnait d’ailleurs que « le ralentissement de la vitesse d’exécution des sorties constitue un enjeu majeur en termes de retour aux LPs et de fluidité du cycle d’investissement ».

Toutefois, en intégrant le segment des infrastructures, les cessions ont généré près de 12,8 milliards d’euros pour les fonds en 2024, soit une hausse de 42 % par rapport à 2023. Cette augmentation en valeur, largement soutenue par de grandes opérations, est un signal encourageant. Cependant, la stabilité du nombre d’entreprises cédées traduit une stratégie où les investisseurs préfèrent accompagner la croissance des entreprises en portefeuille plutôt que de céder sous la pression des liquidités.

Après la pluie vient le beau temps ?

Un autre facteur d’incertitude pèse sur le marché : l’allongement des durées de levées de fonds.

Le temps écoulé entre le premier et le dernier closing est aujourd’hui nettement supérieur à celui observé en 2021-2022. En 2024, il fallait en moyenne 20,9 mois pour finaliser une levée de fonds, contre 14,9 mois en 2022. Néanmoins, l’analyse du rythme semestriel laisse entrevoir une légère amélioration, avec une baisse du temps nécessaire : 23,7 mois au second semestre 2023, contre 20,5 mois au second semestre 2024.

Une embellie qui a semble t-il été favorisée par une amélioration des conditions de financement pour les entreprises.

Bertrand Rambaud exprime ainsi l’espoir d’un retour à la normale dans les mois à venir : « L’enjeu pour l’industrie du capital investissement est désormais de maintenir sa dynamique et de confirmer la reprise des opérations de cession amorcée au second semestre. Ce levier est essentiel pour assurer le bon renouvellement du cycle d’investissement et garantir un retour de liquidités plus important pour nos investisseurs ».

Une attractivité renforcée à l’international

Le capital investissement français, incluant les fonds d’infrastructure, confirme son rayonnement sur la scène mondiale. En 2024, cette attractivité ne cesse de croître, comme en témoigne la part significative des capitaux levés à l’étranger, qui représente 56 % du total.

La répartition des fonds levés illustre cette tendance :

– 20 %, soit 7 892 M€, ont été investis par des acteurs internationaux hors d’Europe.

– 36 %, soit 13 850 M€, proviennent d’investisseurs européens.

– 44 %, soit 17 146 M€, ont été apportés par des souscripteurs français.

La place centrale des family offices

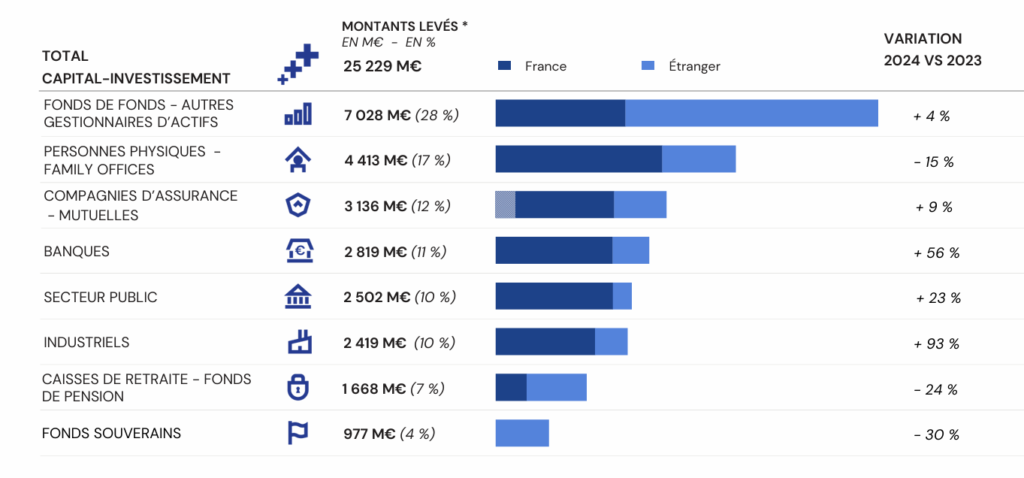

Les fonds de fonds demeurent les principaux investisseurs de cette classe d’actifs. En 2024, leur contribution s’élève à 7 milliards d’euros, soutenant ainsi de manière significative les activités des gestionnaires d’actifs.

Juste derrière eux, les entrepreneurs et les grandes fortunes, à travers leurs family offices, confirment leur rôle de second pilier du capital-investissement (hors infrastructure). Avec un engagement total de 4,4 milliards d’euros, ils représentent 17 % des souscriptions, devançant ainsi les compagnies d’assurance et les mutuelles, dont les investissements atteignent 3,31 milliards d’euros.

L’avis de Scala Patrimoine

Les nuages qui planent au-dessus du marché du capital investissement restent nombreux. Pour espérer un redémarrage durable, il faudra patienter jusqu’à une nette accélération des cessions. Toutefois, plusieurs signaux encourageants laissent entrevoir une reprise tant attendue : une dynamique de levée de fonds plus soutenue, le retour des investisseurs corporate et, bien sûr, la baisse des taux d’intérêt…

Ces incertitudes n’atteignent pas nos convictions. Nous demeurons confiants quant au potentiel du private equity sur le long terme, à condition d’adopter une approche diversifiée et de sélectionner les meilleurs fonds.

Dans l’univers du non coté, le choix des gérants s’impose comme un facteur déterminant. Les écarts de performance entre les fonds situés dans le premier et le dernier quartile sont considérables, rendant la sélection d’autant plus cruciale pour optimiser les rendements.

encore plus

d’articles.