Quelles performances attendre pour le private equity ?

L’association France Invest, qui réunit les professionnels du capital-investissement, et le cabinet EY, spécialiste de l’audit et du conseil, ont dévoilé leur dernière étude sur la performance des fonds français de private equity. Ce rapport, fondé sur l’analyse de 1 262 véhicules d’investissement, dresse un état des lieux complet du secteur.

Malgré un contexte économique incertain et des vents contraires persistants, la classe d’actifs maintient des performances globalement solides, témoignant de sa résilience face aux aléas conjoncturels.

Le capital-investissement : catalyseur des grandes mutations de l’entreprise

Le capital-investissement, ou private equity, désigne l’ensemble des opérations consistant à prendre des participations au capital de sociétés non cotées. Ces investissements, portés par des gérants spécialisés, visent la création de plus-values significatives sur le moyen et long terme.

Cette classe d’actifs accompagne l’entreprise dans ses phases les plus structurantes : de la création à la transmission, en passant par le développement. Ces étapes, souvent synonymes de bouleversements stratégiques, révèlent souvent tout le potentiel de croissance de la société.

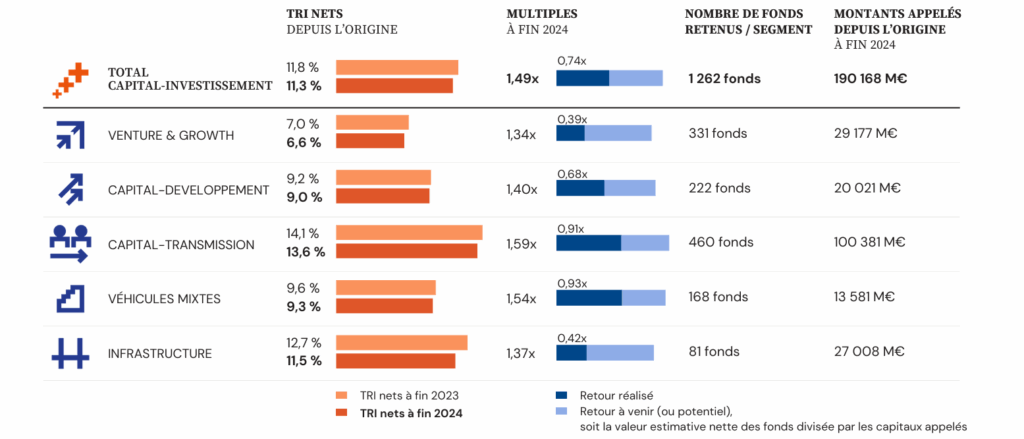

Le capital-investissement se décline ainsi en trois grandes catégories :

– Le venture & growth capital cible les jeunes pousses innovantes ou entreprises en forte croissance.

– Le capital-développement accompagne des PME ambitieuses souhaitant franchir un cap stratégique.

– Le capital-transmission (LBO) s’adresse aux sociétés matures dont les actionnaires souhaitent céder tout ou partie de leur participation, souvent dans une logique de succession ou de réorganisation du capital.

Une performance au rendez-vous

Dans un contexte économique incertain, marqué notamment par les menaces de Donald Trump sur de nouveaux droits de douane susceptibles d’ébranler le commerce mondial, le capital-investissement français confirme sa solidité.

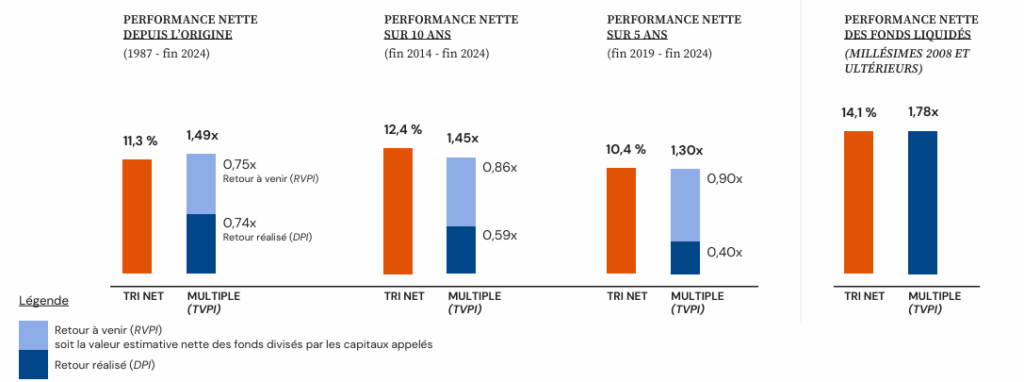

Fin 2024, ses rendements s’établissent à 11,3 % nets par an depuis l’origine et à 12,4 % sur dix ans, après frais de gestion et carried interest.

À moyen terme, les performances restent soutenues, atteignant 10,4 % nets par an sur cinq ans. Sur la dernière décennie, le capital-investissement surclasse nettement les autres grandes classes d’actifs : le CAC 40 affiche la meme période une performance annualisé de + 8,9 % et l’immobilier de + 4,1 %.

Comment expliquer cette résilience ?

Plusieurs facteurs concourent à la stabilité des performances du capital-investissement.

D’abord, le non-coté échappe par nature aux soubresauts immédiats des marchés financiers. À l’abri des fluctuations erratiques et des mouvements de panique propres aux marchés côtés, il bénéficie d’un capital stable, qui permet aux gérants de déployer une stratégie de long terme et de traverser les cycles économiques avec sérénité.

« L’alignement des intérêts entre investisseurs et équipes de gestion joue également un rôle clé. Grâce au mécanisme du carried interest, qui lie directement la rémunération des gérants à la performance des fonds, ces derniers sont incités à créer une valeur pérenne, fondée sur la croissance réelle des entreprises accompagnées. » tient à ajouter Guillaume Lucchini, le fondateur du multi family-office Scala Patrimoine.

Enfin, le private equity repose sur une sélection rigoureuse des opportunités d’investissement. Les projets financés font l’objet d’une analyse approfondie, tant sur le plan stratégique que financier, ce qui permet de limiter les risques et de concentrer les capitaux sur les entreprises les plus prometteuses.

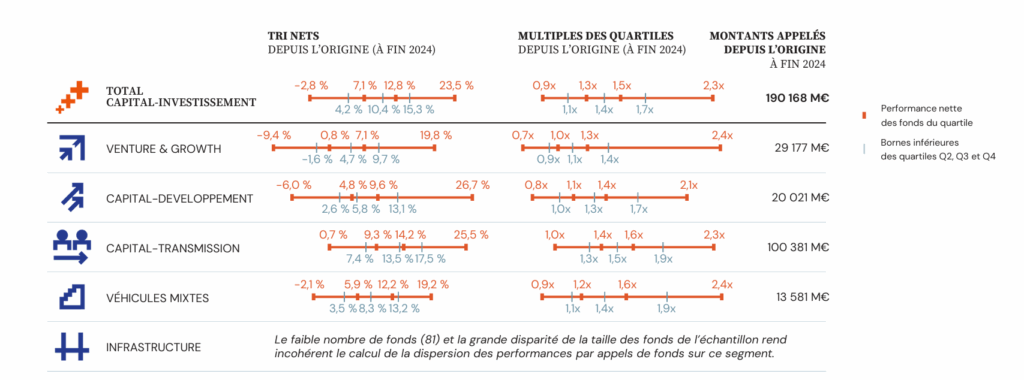

Une forte disparité des performances dans le Private Equity

L’une des caractéristiques majeures du Private Equity réside dans la concentration des performances sur les fonds d’exception. Depuis l’origine des données étudiées, la dispersion des Taux de Rendement Interne (TRI) est notable, traduisant une hétérogénéité profonde des résultats. Ainsi, les deux quartiles supérieurs affichent des rendements supérieurs à 8 %, concentrant près de 59 % des capitaux appelés.

À l’inverse, les fonds dont le multiple final est inférieur à 1,0x ne représentent que 16 % des montants investis.

Dans le secteur du « venture & growth », cet écart se révèle particulièrement saisissant. Depuis 1987, les fonds les plus performants ont délivré un multiple moyen de 2,4x à fin 2024, tandis que les moins performants n’ont rapporté que 0,6x, signifiant que l’investisseur n’a récupéré que 60 % de sa mise initiale. Ce contraste extrême souligne la nécessité d’une analyse rigoureuse avant tout engagement financier.

Pour Guillaume Lucchini : « il est donc crucial, avant d’investir dans le Private Equity, d’étudier minutieusement les performances passées des fonds, tout en gardant à l’esprit que celles-ci ne préjugent pas des résultats futurs. Il faut également évaluer la qualité et l’expérience des équipes de gestion, leur capacité à intervenir activement dans la transformation des entreprises, à repositionner stratégiquement leurs actifs et à créer de la valeur sur le long terme. »

Des zones d’ombre ?

Le secteur du capital-investissement ne saurait rester insensible au tumulte de l’économie mondiale. Comme tant d’autres, il subit les contrecoups d’un contexte économique tourmenté.

Selon LSEG, le volume des opérations de fusion-acquisition (M&A) initiées par des fonds d’investissement a enregistré une hausse de 24 % au cours du premier semestre de l’année, atteignant 408 milliards de dollars. Toutefois, le nombre total de transactions a reculé de 22 %, témoignant des tensions persistantes qui traversent ce marché.

« Les entreprises s’inquiètent du ralentissement de la croissance mondiale, des menaces qui planent sur les échanges internationaux, et des mesures protectionnistes, à l’image des relèvements soudains des droits de douane américains initiés par Donald Trump. » témoigne ainsi le fondateur de Scala Patrimoine.

La remontée brutale des taux d’intérêt en 2022 avait déjà grippé la mécanique bien huilée du capital non coté. Malgré la détente récente orchestrée par la Banque centrale européenne et la Réserve fédérale américaine, les fonds peinent toujours à céder leurs participations au prix espéré, retardent la distribution des capitaux et voient l’impatience croissante de leurs investisseurs.

D’après le rapport Mid-Year 2025 de Bain & Company, les fonds créés entre 2010 et 2017 n’ont retourné que 60 % de leur capital investi à leurs souscripteurs, loin des 80 % traditionnellement attendus.

Pourtant, dans les marchés les plus complexes naissent souvent les opportunités les plus prometteuses. C’est notamment le cas des fonds secondaires, ces acteurs qui acquièrent en cours de vie des parts dans des fonds existants, souvent à prix décoté, offrant ainsi une liquidité bienvenue et des possibilités de valorisation inédites.

Une prime aux meilleurs gérants ?

Face aux turbulences persistantes des marchés, on en revient à l’essence même du métier : ce sont les gérants capables de soutenir et d’accompagner la croissance réelle des entreprises qui génèreront les performances les plus solides et durables.

Ce constat est confirmé par la récente étude de McKinsey, Global Private Market Report 2025, qui souligne un basculement majeur : la part de la création de valeur issue de la croissance organique des entreprises dépasse désormais celle résultant des montages financiers complexes. En d’autres termes, la force véritable de la performance réside dans le développement concret et pérenne des sociétés, et non dans des artifices financiers temporaires.

Pour autant, les rendements attractifs de la classe d’actifs du private equity ne sauraient faire oublier ses risques inhérents, notamment son illiquidité et la volatilité qui peut s’en suivre.

Guillaume Lucchini rappelle ainsi « les principes fondamentaux de la gestion patrimoniale doivent être scrupuleusement respectés : diversification rigoureuse, adéquation avec le profil et les objectifs de l’investisseur, et intégration harmonieuse dans une stratégie globale. »

Le private equity ne s’adresse donc pas à tous, mais bien à ceux qui disposent d’une vision à long terme et d’une tolérance au risque maîtrisée.

Etude sur la performance nette des acteurs français du capital-investissement

encore plus

d’articles.