Transmission et cash-out : les coulisses d’un OBO réussi

Récemment, un couple d’entrepreneurs est venu frapper à la porte de notre multi family office indépendant dans le but de réaliser un état des lieux complet de leur situation patrimoniale. L’objectif était double : restructurer leur patrimoine pour mieux en organiser la transmission à leurs enfants, tout en optimisant leur fiscalité globale.

Un couple à la recherche d’un conseil indépendant

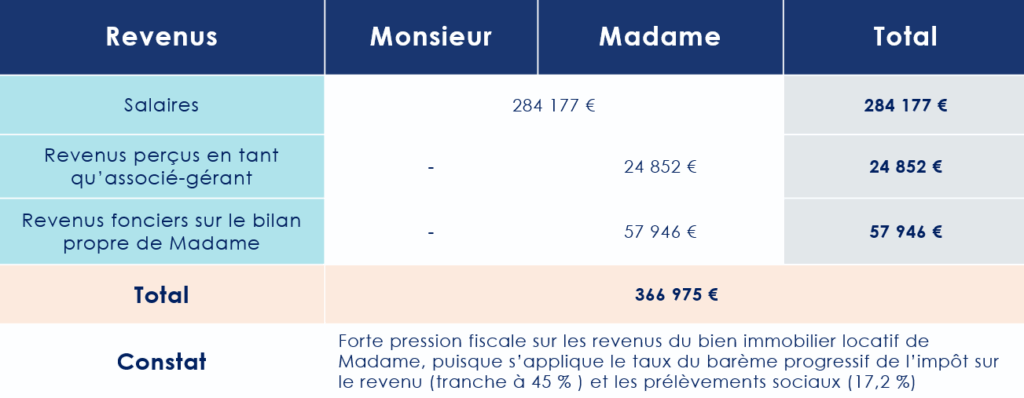

Le couple, marié sous le régime de la séparation de biens et parent de deux enfants, dispose d’un patrimoine conséquent : un revenu fiscal de référence avoisinant de près de 400 000 euros annuels (dont 81 000 € de revenus fonciers), un patrimoine immobilier évalué à près de 7 millions d’euros (à la fois en biens de jouissance et en immobilier locatif.

Madame, associée-gérante de plusieurs structures, est également propriétaire d’un immeuble de rapport détenu depuis plus de 30 ans dans le cadre d’une transmission familiale et valorisée à près de 1 millions d’euros. Monsieur, salarié et actionnaire d’une entreprise, détient également des participations. La valeur des actifs professionnels du couple étant supérieure à 6 millions d’euros.

Un emprunt étant également en cours dans le cadre de l’acquisition de leur résidence principale. 500 000 € restant à payer.

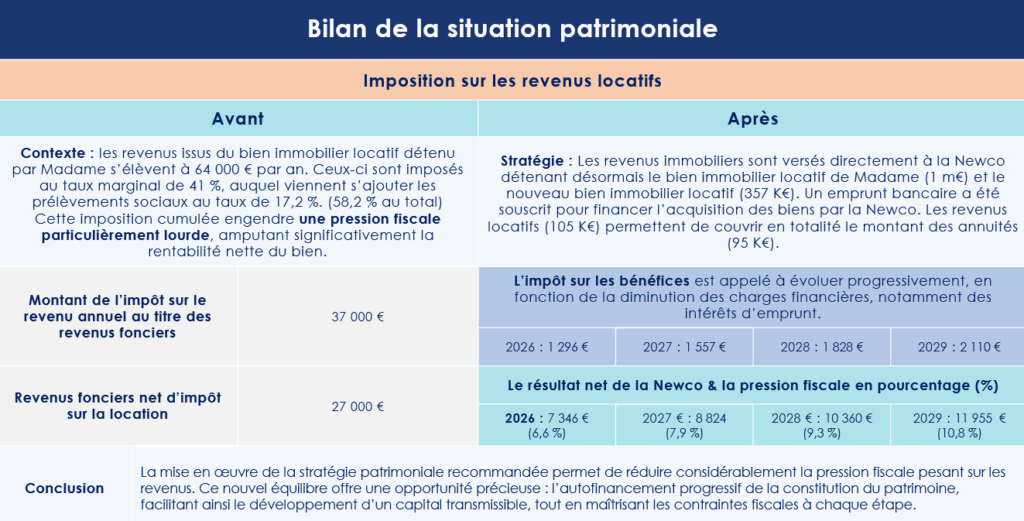

Au regard de l’organisation de leur patrimoine, le couple subit une pression fiscale importante sur leurs revenus fonciers (voir le tableau ci-dessous). Leurs revenus professionnels suffisent tout juste à maintenir leur train de vie, déjà grevé par la fiscalité liée à leurs revenus fonciers — impôt sur le revenu et impôt sur la fortune immobilière. Surtout, le couple n’a pas la volonté d’accroître les revenus issus de leur activité professionnelle.

Autre enjeu majeur : leur patrimoine professionnel se révèle largement illiquide. Les entrepreneurs ne souhaitant, en effet, absolument pas céder ses actifs. Dès lors, leurs leviers de liquidité résident dans leur patrimoine immobilier, seul véritable actif monétisable.

Un « OBO » pensé dans l’intérêt de la famille

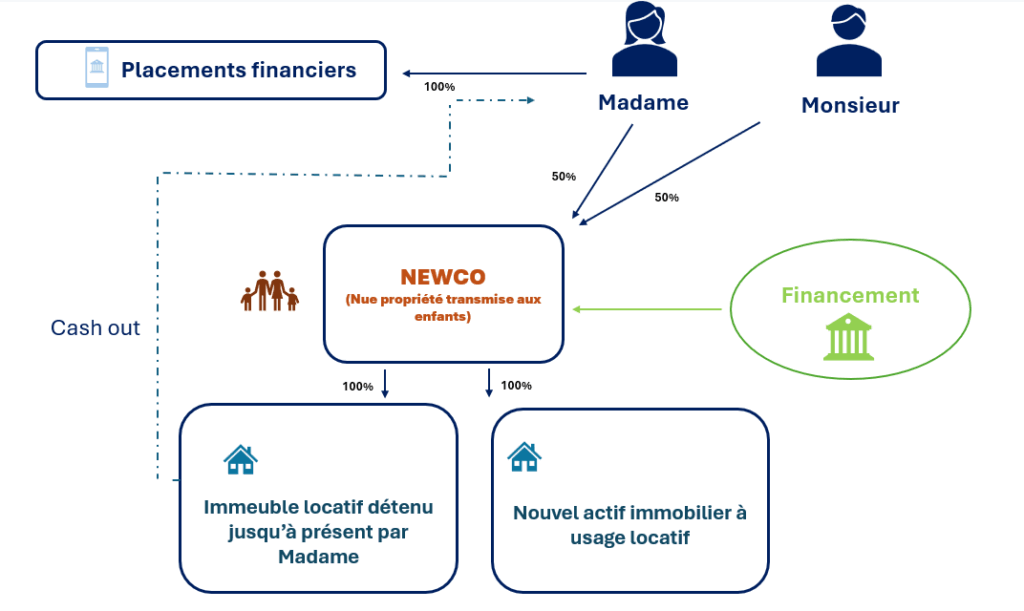

Madame envisageait l’acquisition d’un nouvel actif locatif, un pied à terre à Paris, d’une valeur de 500 000 €. Pour ce bien, une promesse d’achat a déjà été signée. Cet actif dispose déjà d’un contrat de location en cours de validation, pour un montant de loyer net annuel de 39 000 €.

-

Les objectifs du couple

Le couple souhaite saisir l’occasion pour desserrer l’étau fiscal qui pèse sur eux. Leur objectif : réorganiser leurs revenus immobiliers de manière à les encapsuler, afin de réduire la pression des impôts et, par ricochet, d’améliorer leur confort de vie.

Madame souhaitait également anticiper la transmission de ce pied à terre à Paris, ainsi que le bien immobilier d’une valeur d’1 million d’euros dont elle était seule propriétaire, à ses enfants.

À partir de ces éléments, les équipes de Scala Patrimoine ont initié une réflexion patrimoniale approfondie, en menant un audit complet. Ce diagnostic a permis d’évaluer la valeur précise des actifs immobiliers, d’analyser les flux locatifs générés (revenus, charges, taxes foncières, résultats d’exploitation…) et de modéliser les différents scénarios de financement.

L’objectif : projeter la faisabilité d’une opération de type Owner Buy Out (OBO) au travers d’une structure optimisée, tout en sécurisant les flux de trésorerie futurs et en assurant la pérennité de la transmission.

-

Les atouts de l’assurance-vie

L’immobilier de rapport détenu par Madame devient ainsi une véritable clé de voûte : il permet de dégager des liquidités afin d’offrir à la famille un matelas de sécurité, tout en ouvrant la voie aux atouts de l’assurance-vie. Abattements fiscaux réservés aux bénéficiaires et optimisation de la transmission du patrimoine en font un instrument stratégique, à la croisée des chemins entre la protection immédiate de la famille et la préparation de l’avenir.

L’assurance vie permet, en effet, de transmettre un capital avec une fiscalité avantageuse à destination de ses enfants : abattement de 152 500 € par bénéficiaire pour les primes versées avant 70 ans, puis 30 500 € global après 70 ans, hors succession.

Un OBO patrimoniale « autofinancée »

Le schéma retenu prévoit la création d’une Newco, une société civile immobilière (SCI) soumise à l’impôt sur les sociétés, détenue à parts égales par Madame et Monsieur. Cette société a pour vocation d’acquérir à la fois la maison actuellement détenue par Madame, ainsi qu’un nouvel actif immobilier locatif. Cette classe d’actifs présente en outre l’avantage de pouvoir être restructurée grâce à l’effet de levier, offrant ainsi des perspectives d’optimisation et de dynamisation du patrimoine.

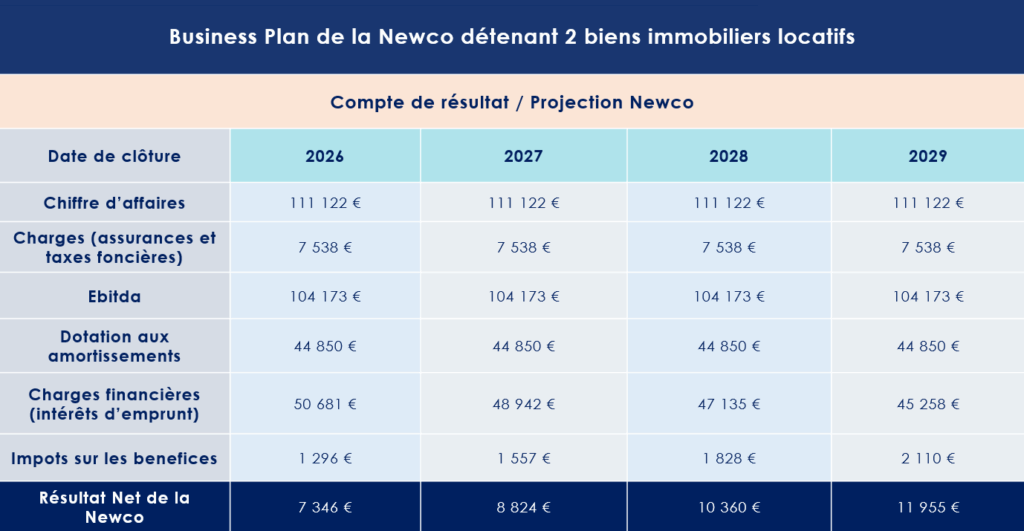

La Newco lèvera un financement bancaire amortissable sur 20 ans à hauteur de 1,3 Million d’euros, dont le remboursement sera assuré par les revenus locatifs générés (104 000 € nets annuels). Ce schéma d’autofinancement, basé sur des annuités de 95 000 €, affiche un ratio LTV (loyers/annuités) de 108 %.

Cette opération a ainsi été conçue dans la perspective d’un rendement locatif attractif, avoisinant les 10 %, dans un cadre de location commerciale optimisé. À l’occasion du cash-out, Madame disposera d’une somme conséquente qu’elle pourra, si nécessaire, injecter en compte courant d’associé afin de soutenir le besoin en fonds de roulement de la société. Une stratégie qui vient ainsi renforcer la solidité du projet et en garantir l’autofinancement.

L’OBO : un outil pour une transmission patrimoniale anticipée

L’OBO a été pensé dans l’intérêt de la famille.

L’un des aspects clés de cette opération est son anticipation de la transmission. Une fois la structuration achevée, une donation en nue-propriété de 90 % des parts sociales de la Newco se concrétisera au profit des enfants.

Les enfants posséderont 90% la nue-propriété de la Newco, Monsieur et Madame conserveront chacun : 45% en usufruit et 5% en pleine propriété.

Grâce à un actif valorisé à 1,3 million d’euros et une dette équivalente, la valorisation nette de la société sera nulle. Cette mécanique permet une transmission sans frottement fiscal significatif, tout en assurant la conservation du pouvoir de gestion par les parents via l’usufruit.

Un accompagnement global et indépendant par Scala Patrimoine

Tout au long du processus, les équipes de Scala Patrimoine ont assuré un accompagnement rigoureux, structuré et indépendant, de la phase de conseil jusqu’à la mise en œuvre opérationnelle. Appels d’offres bancaires, modélisations financières, coordination des interlocuteurs, centralisation des échanges, sélection des meilleures offres de financement : le multi family office a pris en charge l’intégralité de la structuration, offrant à ses clients un projet « clés en main », sécurisé.

Dans cette mission à forte valeur ajoutée, l’indépendance de Scala Patrimoine a permis de garantir une approche totalement libre de tout conflit d’intérêts, centrée exclusivement sur les objectifs des clients : transmission, optimisation fiscale, diversification patrimoniale et sécurisation du futur.

encore plus

d’articles.