Le rendez-vous des marchés financiers et de l’économie mondiale – Juin 2026

Les marchés financiers & l’économie : les points clés

- L’économie mondiale ralentit. Les principales puissances, les États-Unis et la Zone Euro en tête, subissent de plein fouet les conséquences du conflit en Iran.

- Malgré le contexte géopolitique, les marchés actions restent solides, portés surtout par la tech et l’intelligence artificielle

- Le blocage du détroit d’Ormuz et l’escalade entre Washington et Téhéran maintiennent une forte pression sur les prix de l’énergie.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Washington et Téhéran jouent la surenchère

Depuis le 28 février dernier, le détroit d’Ormuz, point de passage stratégique pour les matières premières, demeure bloqué. Une situation qui met les prix du pétrole sous pression, tandis que les anticipations d’inflation poursuivent leur progression.

Pour Ombretta Signori, directrice de la recherche macroéconomique et de la stratégie chez OFI Invest AM, « chaque jour qui passe nous éloigne du scénario central et nous rapproche du scénario plus défavorable ».

Le cessez-le-feu annoncé il y a quelques semaines paraît, il est vrai, bien loin. Depuis plusieurs jours, Washington et Téhéran échangent frappes et représailles. De son côté, Benyamin Netanyahou a annoncé son intention d’intensifier l’offensive menée au Liban contre le Hezbollah.

Chacun tente désormais de faire monter la pression sur son adversaire afin d’obtenir les meilleures conditions de sortie dans le cadre de négociations de paix que beaucoup jugent encore envisageables. D’autant que le conflit reste profondément impopulaire auprès de l’opinion publique américaine. À l’approche des élections de mi-mandat, Donald Trump pourrait en outre se retrouver sous une pression politique croissante. Conscient de cet équilibre fragile, le président du Parlement iranien, Mohammad Bagher Ghalibaf, maintient une ligne dure, affirmant vouloir « faire payer la facture » aux deux alliés.

Parallèlement, Téhéran poursuit des discussions avec Oman en vue d’instaurer un péage permanent dans le détroit d’Ormuz. Une perspective qui ne devrait guère réjouir le président américain, Donald Trump.

-

Les marchés financiers font preuve de sang-froid face au conflit iranien

Malgré le conflit en Iran, les marchés actions ont largement absorbé le choc initial. Les investisseurs semblent même aborder les nouvelles en provenance du Moyen-Orient avec un certain recul.

Les publications de résultats des entreprises pour le premier trimestre viennent d’ailleurs conforter cette lecture.

Le marché continue de privilégier les entreprises exposées aux infrastructures de calcul, aux data centers, au cloud et aux semi-conducteurs. Les dépenses d’investissement des grands acteurs technologiques renforcent l’idée d’une demande structurelle durable sur l’ensemble de la chaîne de valeur.

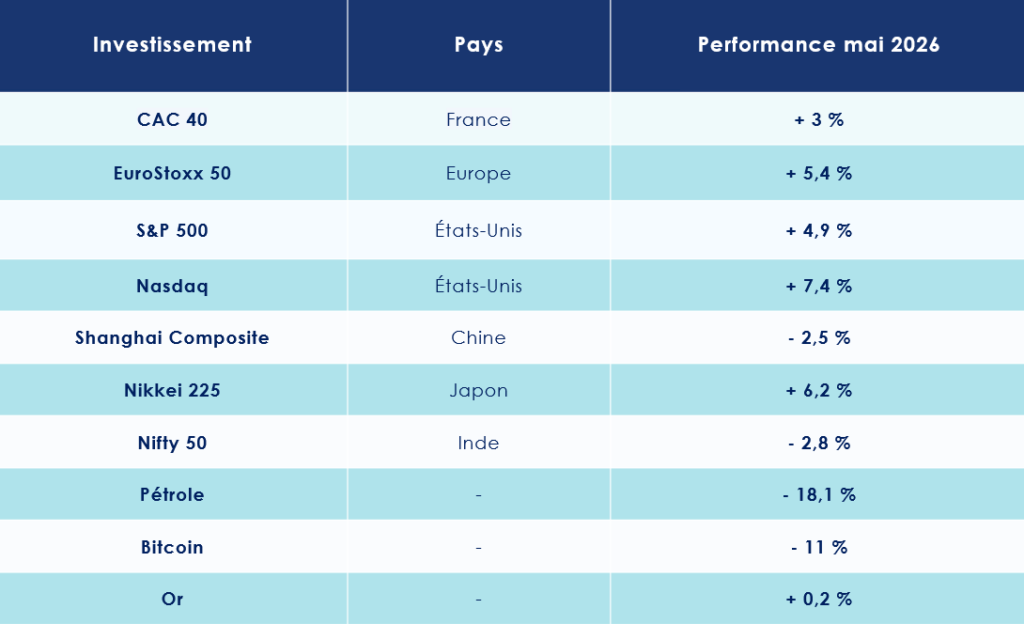

Aux États-Unis, les marchés actions sont sur les plus hauts de l’année. Le S&P 500 s’adjuge 4,84 % sur le mois de mai. Le Nasdaq, regroupant les grandes valeurs technologiques, s’envole quant à lui de 7,40 %.

Même dynamique en Europe, où l’Euro Stoxx 50 progresse de 5,38 %. En France, le CAC 40 gagne 3 %, tandis que le DAX 40 affiche une hausse de 5,3 %.

Enfin, en Chine, le Shanghai Composite recule de 2,46 %.

-

+85 % en six mois : l’envolée spectaculaire des semi-conducteurs

Le Philadelphia Semiconductor Index – indice de référence des grandes entreprises mondiales de puces électroniques – sert aujourd’hui de véritable thermomètre du secteur. Il regroupe une trentaine de valeurs majeures, parmi lesquelles Nvidia, AMD, Intel, Qualcomm ou encore TSMC.

Son évolution traduit l’engouement exceptionnel autour de cette thématique devenue centrale dans l’intelligence artificielle : +85 % sur six mois, +299 % sur cinq ans.

Et ces performances spectaculaires dépassent largement les seules frontières américaines.

Le marché sud-coréen s’appuie lui aussi sur quelques champions incontournables, à commencer par Samsung et SK Hynix, dont les performances boursières depuis le 1er janvier 2026 (+171 % et +249 %).

Par ricochet, cette dynamique rend le pays fortement dépendant de la santé d’un groupe comme Samsung. Celui-ci représente à lui seul 12,5 % de l’économie nationale, tandis que ses puces liées à l’intelligence artificielle comptent pour 20 % à 25 % des exportations du pays.

Les interrogations autour de l’intelligence artificielle ne font que commencer…

-

La remontée des taux traduit les inquiétudes des investisseurs

Contrairement aux marchés actions, les marchés obligataires intègrent pleinement les conséquences du conflit iranien. La divergence entre les deux classes d’actifs apparaît désormais particulièrement marquée.

Les obligations américaines se retrouvent en première ligne. Le rendement du Treasury à 30 ans a franchi le seuil des 5 %, une première depuis 2007.

Le taux américain à 10 ans frôle, quant à lui, les 4,5 %. En Europe, le Bund allemand à 10 ans s’établit autour de 3 %, tandis qu’en France, le rendement de l’OAT à 10 ans évolue à proximité de 3,7 %.

Un décalage confirmé par Eric Bertrand, directeur général d’OFI Invest AM, « dans ce contexte, les marchés de taux questionnent le caractère transitoire du choc énergétique et intègrent une prime d’inflation visible tant sur les taux nominaux que dans les breakeven d’inflation ».

-

Le grand paradoxe du commerce mondial

En 2025, le commerce mondial a progressé de près de 5 %, un chiffre qui peut sembler contre-intuitif au regard de la forte hausse des droits de douane américains décidée par Donald Trump lors du « Liberation Day » d’avril 2025.

Avec un taux moyen de droits de douane porté à 10,5 %, soit son niveau le plus élevé depuis les années 1940, les États-Unis ont pourtant considérablement durci leur politique commerciale. Dans les faits, près de la moitié des importations continuent toutefois d’entrer sur le territoire américain sans taxation, grâce aux nombreuses exemptions accordées par l’administration.

Face à cette nouvelle donne, les grandes puissances commerciales ont privilégié le renforcement de leurs échanges plutôt qu’une escalade protectionniste. À la fin de l’année 2025, les flux commerciaux entre plusieurs alliés occidentaux affichaient ainsi une progression de 12 %.

Une quinzaine d’accords commerciaux internationaux représentant plus de 400 milliards de dollars d’échanges se sont ainsi conclus en une année. Parmi les principaux signataires figurent l’Union européenne, l’Inde et le Royaume-Uni.

L’économie américaine entre deux feux

Le Fonds monétaire international (FMI) estime que le choc provoqué par la guerre au Moyen-Orient a déjà modifié les perspectives d’inflation mondiale. Son scénario central intègre désormais une hausse de 19 % des prix de l’énergie en 2026 ainsi qu’une inflation mondiale de 4,4 %. Malgré leur relative indépendance énergétique, les États-Unis figurent parmi les premières économies touchées.

Plusieurs indicateurs récents laissent entrevoir un ralentissement de la dynamique de croissance américaine dans les prochains mois. Les chiffres du premier trimestre 2026 ont d’ailleurs déjà été révisés à la baisse, tandis que les tensions inflationnistes gagnent en intensité.

-

Le temps des interrogations sur l’économie américaine

Mauvaise nouvelle pour l’économie américaine : la croissance du produit intérieur brut (PIB) réel a été révisée en baisse de 0,4 point, à 1,6 %. Autre signe de fragilité, le taux d’épargne des ménages est tombé à 2,6 %, contre 3,2 % le mois précédent. La confiance des consommateurs s’est également fortement détériorée. L’indice de sentiment de l’Université du Michigan est ainsi retombé à 48,2, un niveau historiquement bas.

Le marché de l’emploi montre lui aussi quelques signes d’essoufflement. Les salaires horaires n’ont progressé que de 0,2 %, contre 0,3 % attendu. Si le taux de chômage demeure contenu à 4,3 %, près de 445 000 personnes supplémentaires ont été contraintes d’accepter un emploi à temps partiel, un indicateur souvent révélateur d’une dégradation progressive des conditions du marché du travail.

L’indice manufacturier de la Réserve fédérale de Philadelphie s’est également fortement dégradé en mai, passant de 26,7 à -0,4 point.

Pour autant, le tableau n’est pas si sombre que cela.

La production industrielle américaine a progressé de 0,7 % en avril, après un recul de 0,3 % le mois précédent. Le PMI manufacturier flash a quant à lui bondi à 55,3, son niveau le plus élevé depuis quatre ans.

L’indice de confiance des consommateurs publié par le Conference Board a également dépassé les attentes en ressortant à 93,1 points, contre 92 attendus.

Enfin, le marché immobilier a réservé une bonne surprise. Les ventes de logements neufs ont progressé au-delà des anticipations, tandis que les permis de construire ont enregistré une hausse de 11 %.

Dans cet environnement contrasté, les investisseurs concentrent désormais leur attention sur l’évolution de l’inflation et sur les orientations de la Réserve fédérale, désormais dirigée par Kevin Warsh.

-

Le difficile héritage de Kevin Warsh

Kevin Warsh est officiellement devenu le nouveau président de la Réserve fédérale, succédant à Jerome Powell.

Il prend les rênes de l’institution dans un contexte particulièrement délicat. D’un côté, l’économie américaine montre des signes tangibles de ralentissement. De l’autre, les pressions inflationnistes se renforcent.

L’inflation a atteint en avril son niveau le plus élevé depuis près de trois ans. L’indice PCE a progressé de 3,8 % sur un an, contre 3,5 % en mars. Quant au « core PCE », l’indicateur d’inflation privilégié par la Fed, il affiche désormais une hausse annuelle de 3,3 %.

Les prix de l’énergie jouent un rôle majeur dans cette accélération. Les carburants affichent ainsi une hausse de 28,4 % sur un an. Mais les tensions inflationnistes se diffusent également dans l’ensemble de l’économie, des loyers aux billets d’avion. En avril, le prix du steak de bœuf était par exemple supérieur de 16,1 % à celui observé un an auparavant.

Kevin Warsh pourra-t-il assouplir sa politique monétaire afin de soutenir une économie en perte de vitesse ? Ou devra-t-il, au contraire, privilégier la lutte contre l’inflation et préserver l’indépendance de la banque centrale face aux pressions politiques ?

Les premiers éléments de réponse sont attendus le 16 juin, à l’occasion de sa première réunion de politique monétaire à la tête de la Fed.

Le conflit iranien assombrit les perspectives européennes

Le conflit en Iran commence à peser sensiblement sur l’économie européenne. Il paraît désormais acquis que la croissance de la zone euro sera inférieure à 1 % en 2026.

-

Le ralentissement de l’économie se confirme

Les chiffres de croissance du premier trimestre 2026 ont été publiés. Et ils déçoivent. L’activité n’a progressé que de 0,1 % sur le trimestre, confirmant le ralentissement à l’œuvre dans la plupart des économies européennes.

La confiance des acteurs économiques continue également de se dégrader. L’indice de confiance des consommateurs s’est établi à -19 en mai, après -20,6 en avril. Un niveau certes légèrement supérieur aux attentes des analystes, qui anticipaient -21, mais qui demeure révélateur d’un climat économique fragile.

La France illustre bien ces difficultés. Au premier trimestre 2026, son produit intérieur brut (PIB) en volume s’est contracté de 0,1 %.

Autre indicateur préoccupant : l’indice PMI composite de la zone euro, publié par S&P Global, est ressorti à 47,5 en mai, contre 48,8 en avril. Il s’agit de son niveau le plus faible depuis octobre 2023. L’indice se situe également en dessous des anticipations des économistes interrogés par Reuters, qui tablaient sur une stabilisation.

À moyen terme, les perspectives se dégradent encore. La Commission européenne prévoit désormais une croissance de seulement 0,9 % en 2026, contre 1,2 % dans ses prévisions publiées à l’automne 2025.

Le marché du travail devrait à son tour subir les conséquences de ce ralentissement. La Commission anticipe un taux de chômage de 8,3 % en 2026 puis de 8,7 % en 2027, après 7,7 % en 2025.

Comme l’explique Émile Gagna, économiste chez Candriam, dans Les Échos : « La consommation est en train de freiner et la chute de la confiance des ménages laisse présager un ralentissement encore plus marqué à l’avenir. Le choc pétrolier lié à la guerre en Iran va faire passer l’inflation dans la zone euro à 3,5 % environ cette année en moyenne, contre 2 % attendus avant le début du conflit. Celui-ci va donc entraîner un prélèvement de l’ordre de 1 % à 1,5 % sur le pouvoir d’achat des ménages européens. »

-

Le retour du risque inflationniste

La hausse du coût de la vie provoquée par la guerre au Moyen-Orient ravive les tensions inflationnistes en Europe.

Selon les premières estimations d’Eurostat, les prix à la production industrielle ont progressé de 3,4 % dans la zone euro et de 3,2 % dans l’ensemble de l’Union européenne en mars 2026 par rapport au mois précédent. Sans surprise, cette hausse est principalement imputable à l’énergie, dont les prix ont bondi de 11,1 % sur un mois dans le contexte de la flambée des cours du pétrole et du gaz.

L’inflation accélère elle aussi rapidement. Après 1,9 % en février sur un an, elle est passée à 2,6 % en mars puis à 3 % en avril. En seulement deux mois, l’indice des prix à la consommation a ainsi gagné plus d’un point.

Face à cette situation, la Banque centrale européenne (BCE) a choisi le statu quo lors de sa dernière réunion. Toutefois, les débats autour d’un éventuel relèvement des taux directeurs ont été nourris, et plusieurs responsables monétaires ont laissé entendre qu’une hausse pourrait intervenir dès le mois de juin.

Pour Eric Bertrand, directeur général d’OFI Invest AM, « la Banque centrale européenne, consciente des erreurs du passé, n’a pas pris d’engagement sur une hausse des taux en juin, mais elle a néanmoins préparé le terrain pour le faire. Seul un déblocage du détroit d’Ormuz et une normalisation rapide des prix de l’énergie pourraient modifier cet état de fait. Le statu quo des banques centrales ne doit pas être interprété comme un signal de confort. Il traduit plutôt une contrainte : celle de devoir arbitrer entre inflation énergétique, ralentissement de la croissance et risque de second tour ».

La résilience de l’économie chinoise

Les 14 et 15 mai 2026, Donald Trump s’est rendu en Chine pour rencontrer Xi Jinping. Derrière l’affichage d’une relation apaisée, les divergences stratégiques restent entières.

-

Des relations sino-américaines très incertaines

Le président chinois a averti son homologue qu’une mauvaise gestion du dossier taïwanais pourrait conduire à une situation « extrêmement dangereuse » pour les relations sino-américaines. Il a également insisté sur l’incompatibilité entre « l’indépendance de Taïwan » et la stabilité régionale, alors que les tensions autour du détroit d’Ormuz alimentent déjà les inquiétudes. Donald Trump s’est gardé de tout commentaire public sur ces déclarations et a évité les questions des journalistes. Malgré les sourires protocolaires, la rivalité demeure.

Sur le plan économique, Pékin poursuit sa stratégie de montée en gamme technologique. Les autorités ont lancé un programme destiné à accélérer l’intégration de l’« IA Plus » dans l’ensemble des secteurs de l’économie. La Chine dispose d’atouts considérables : la plus vaste population susceptible d’adopter massivement les services numériques et plus de 50 % des brevets mondiaux déposés dans le domaine de l’intelligence artificielle.

-

La force exportatrice

Dans le même temps, plusieurs indicateurs témoignent d’un ralentissement de l’activité. En avril, la production industrielle n’a progressé que de 4,1 %, contre près de 6 % attendus, soit sa plus faible performance depuis trois ans. Les ventes au détail n’ont augmenté que de 0,2 %, leur plus faible hausse depuis décembre 2022. Les effets du choc énergétique mondial commencent à peser sur la deuxième économie de la planète, poussant Pékin à envisager de nouvelles mesures de soutien à la population. Le sujet devrait être au cœur des discussions lors de la prochaine réunion du Parti communiste, en juillet.

Cette situation met en lumière une économie à deux vitesses. La consommation des ménages reste atone, mais l’industrie continue d’afficher une remarquable vigueur. Les profits des entreprises industrielles ont progressé de 18,2 % depuis le début de l’année par rapport à la même période de 2025. Dans la chimie, la hausse dépasse même 70 %.

Pour Wilfrid Galand, directeur stratégiste chez Montpensier-Arbevel, l’économie chinoise dispose de solides atouts pour absorber les tensions géopolitiques actuelles : « L’analyse des composantes de cette croissance est claire : c’est bien la densité, la performance et la compétitivité à l’exportation de l’impressionnant tissu manufacturier du pays qui lui donne son positionnement unique dans les chaines de valeurs et lui permet de conforter sa place comme point central des équilibres géopolitique à l’heure où le blocage du détroit d’Ormuz exacerbe les tensions et remet les coordinations régionales au centre du jeu. »

encore plus

d’articles.