Le rendez-vous des marchés financiers et de l’économie mondiale – Mai 2026

Les marchés financiers & l’économie : les points clés

- Malgré les tensions qui secoue le Moyen-Orient et – par ricochet – l’économie mondiale, les marchés financiers américains ont de nouveau battu des records ;

- À l’aune du conflit iranien, le FMI revoit à la baisse (entre 0,3 % et 1 %) la croissance des principales économies mondiales ;

- Christine Lagarde, la présidente de la BCE, laisse entendre qu’un resserrement de la politique monétaire par l’institution européenne est sur la table.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

La guerre en Iran s’enlise

Les tensions en Iran sont encore vives, en dépit du cessez-le-feu. Tous les scénarios demeurent ouverts. Donald Trump n’écarte plus l’hypothèse d’une reprise des bombardements contre Téhéran.

Surtout que les Émirats arabes unis ont dû intercepter des missiles et des drones venus d’Iran. Un drone iranien a même atteint sa cible et mis le feu au site pétrolier de Fujaïrah.

La patience déjà limitée du président américain s’érode donc au fil des jours. En témoignent les dernières décisions prises au sommet de la hiérarchie militaire, à commencer par l’éviction du secrétaire à la Marine. Donald Trump a également déclaré que l’Iran serait « rayé de la surface de la Terre » s’il touchait à un navire américain !

Cependant, à mesure que se rapprochent les élections de mi-mandat, la marge de manœuvre politique de Donald Trump se réduit. Un enlisement prolongé apparaît difficilement soutenable pour la Maison-Blanche, d’autant que le conflit reste profondément impopulaire auprès de l’opinion publique américaine. Et le coût financier, lui aussi, commence à peser lourdement.

Selon une étude du Center for Strategic & International Studies, les dépenses ont oscillé entre 1,5 et 2 milliards de dollars par jour lors de la phase initiale des opérations, avant de ralentir à une fourchette comprise entre 500 millions et 1 milliard à mesure que l’intensité des frappes diminuait. À cela s’ajoute le coût du réapprovisionnement en munitions, estimé entre 20 et 25 milliards de dollars supplémentaires !

-

Les marchés pétroliers pris entre deux feux : tensions au Moyen-Orient et recomposition de l’OPEP+

Les cours du pétrole sont toujours sous pression. Le baril de Brent a culminé à 126 dollars, avant de refluer autour de 110 dollars.

Un léger apaisement pourrait toutefois se dessiner à court terme. L’OPEP+, emmenée notamment par l’Arabie saoudite et la Russie, a annoncé une hausse de sa production d’environ 188 000 barils par jour pour le mois de juin, portant le total à près de 35,06 millions de barils quotidiens.

Autre élément qui pourrait participer à une baisse plus importante des cours du pétrole : le retrait surprise des Émirats arabes unis de l’alliance. Un geste lourd de conséquences pour le pays, qui représente à lui seul près de 13 % des capacités de production de l’OPEP.

Derrière cette décision se cache en réalité une divergence stratégique profonde avec Riyad. Contrairement à son puissant voisin, Abou Dhabi souhaite augmenter sensiblement sa production afin de maximiser ses revenus à court terme.

Cette manne est jugée indispensable pour financer la transformation de son modèle économique et préparer l’après-pétrole. Le pays dispose d’une capacité de production appelée à atteindre 5 millions de barils par jour, mais restait, jusqu’à présent, contraint à 3,6 millions en raison des quotas en vigueur.

-

Le FMI revoit ses scénarios de croissance pour l’économie mondiale

Le Fonds monétaire international (FMI) vient d’affiner son dernier scénario pour la croissance mondiale, en prenant en compte les derniers événements survenus en Iran. L’hypothèse centrale retenue par l’institution reste, pour l’instant, celle d’un conflit de courte durée.

Dans ce cadre, la croissance mondiale, initialement anticipée à 3,1 %, est revue à la baisse autour de 2,5 %. Le FMI estime qu’un conflit limité suffirait à provoquer une hausse d’environ 19 % des prix des matières premières, accompagnée d’une inflation mondiale portée à 5,4 %.

En parallèle, l’institution met en garde contre le risque plus diffus, mais potentiellement plus durable, d’une généralisation des politiques budgétaires de soutien massif. Un nouveau « quoi qu’il en coûte » que nombre d’économies fortement endettées auraient désormais de plus en plus de mal à absorber.

Sans surprise, l’économie des pays du Golfe figure parmi les plus exposées aux retombées du conflit. L’Iran et l’Irak apparaissent en première ligne, tout comme le Qatar. Pour Téhéran, la contraction du PIB est déjà estimée à -6,1 % sur l’année en cours. Doha, fortement dépendant des flux énergétiques et logistiques régionaux, verrait son activité reculer d’environ 7 %. Selon des estimations gouvernementales, les actions attribuées aux Corps des Gardiens de la révolution islamique auraient déjà engendré près de 270 milliards de dollars de pertes.

-

Les marchés américains à des sommets historiques

Les incertitudes entourant le conflit en Iran n’ont, pour l’heure, que peu de prise sur les investisseurs. Sur les marchés américains, la trajectoire est même franchement haussière : après un repli de -5,1 % durant le premier mois de la guerre contre l’Iran, les indices ont effacé leurs pertes pour inscrire de nouveaux sommets historiques.

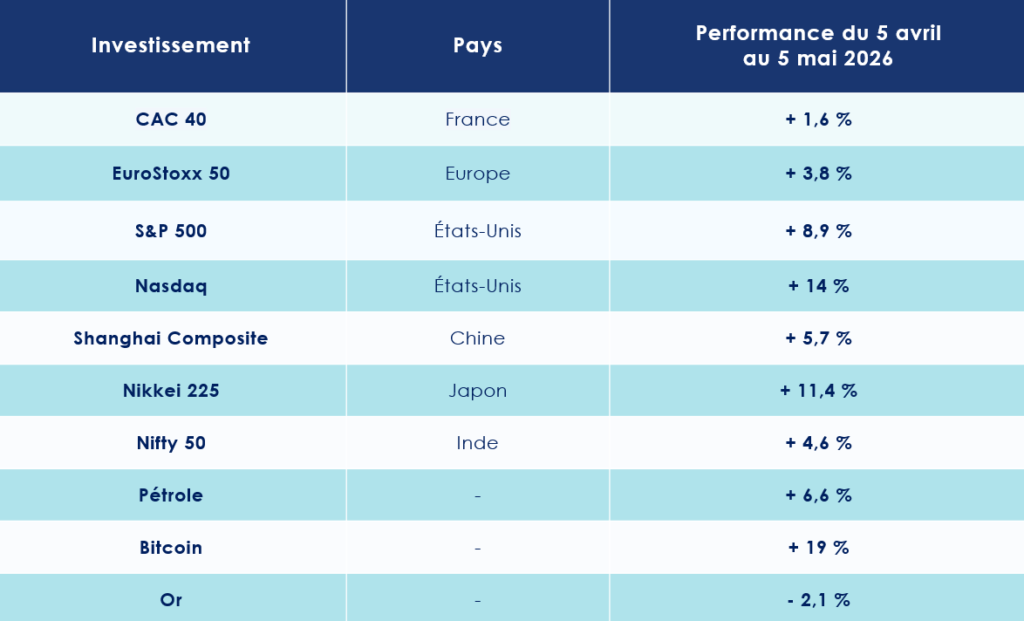

Le S&P 500 a franchi le seuil des 7 200 points, un record absolu. Même configuration pour le Nasdaq, désormais au-delà des 25 000 points.

Le CAC 40 a grimpé de près de 1 % en avril. Le DAX 30 s’est quant à lui adjugé plus de 4 %. Même dynamique sur les marchés chinois, où le Shanghai Composite monte de plus de 6 %.

« Les marchés financiers semblent avoir totalement éludé le conflit. Sur les actions, la microéconomie reprend le dessus sur l’environnement international et la conjoncture. Les premières publications de résultats se révèlent conformes à des attentes pourtant élevées, avec une croissance des BPA de l’ordre de 15 % aux États-Unis. Les valeurs technologiques – notamment dans le sillage de TSMC – tirent les indices à la hausse », observe Axel Botte, directeur Stratégie Marchés chez Ostrum Asset Management.

Cette dynamique spectaculaire mérite toutefois d’être nuancée. Sur près de 10 500 titres cotés aux États-Unis, seuls 68 ont inscrit de nouveaux plus hauts historiques.

Dans le même temps, les valorisations demeurent tendues. Les actions américaines s’échangent autour de 26 fois les bénéfices passés, selon les données MSCI, soit une prime de 51 % par rapport à l’Europe. La saison de résultats du premier trimestre, elle, a démarré sur des bases solides : d’après Bloomberg, 79 % des entreprises du S&P 500 ayant déjà publié ont dépassé les attentes du consensus.

États-Unis : un impact du conflit iranien sur l’économie déjà visible

En apparence, l’économie américaine continue de bien se tenir, portée par des résultats d’entreprises robustes. La croissance a atteint 2,0 % au premier trimestre, tandis que les inscriptions au chômage ont reculé à un niveau inédit depuis 1969. Une photographie flatteuse, qui masque pourtant des fissures plus profondes.

Car en toile de fond, la confiance des ménages s’effrite. Une tendance susceptible de s’accentuer à mesure que les prix de l’énergie repartent à la hausse. « Dans un tel contexte, il est probable qu’un nombre croissant d’économistes révisent à la baisse leurs prévisions de croissance pour 2026 », prévient Chris Williamson, chief business economist chez S&P Global.

-

Des atouts indéniables

Dans un environnement sous tension sur le front énergétique, les États-Unis disposent d’un avantage stratégique majeur : leur autonomie énergétique, avec un statut d’exportateur net de pétrole et de gaz.

L’économie américaine s’appuie également sur la puissance de feu de ses géants technologiques. Les « hyperscalers » de l’intelligence artificielle – Microsoft, Alphabet, Amazon et Meta – ont investi à eux seuls 410 milliards de dollars l’an dernier dans ce domaine. Un montant appelé à grimper à 670 milliards dès 2026.

Ces investissements massifs ne sont pas sans effet sur l’activité. Selon le Bureau of Economic Analysis, ils ont contribué à hauteur d’un point de pourcentage à la croissance du PIB au quatrième trimestre de l’an passé.

-

Une pression inflationniste ravivée

Le retour des tensions inflationnistes était attendu. L’indice des prix à la consommation (CPI) a progressé de 3,3 % sur un an en mars, après 2,4 % le mois précédent. Hors énergie et alimentation, l’inflation ressort à 2,6 %, contre 2,5 % en février.

Cette accélération s’explique en grande partie par la flambée des prix de l’énergie (+10,9 %), elle-même alimentée par une hausse marquée de l’essence (+21,2 %).

Sans surprise, le moral des ménages en pâtit. L’indice de confiance de l’Université du Michigan recule à 49,8 en avril, contre 53,3 en mars.

Pour Axel Botte, directeur Stratégie Marchés chez Ostrum AM, le diagnostic est clair : « Le revenu réel des ménages est pénalisé par le renchérissement de l’énergie. La dégradation des enquêtes de confiance est marquée. La consommation discrétionnaire fléchit depuis le quatrième trimestre, sur fond de transactions immobilières au plus bas. La confiance des promoteurs recule nettement, l’enquête de la NAHB ressortant à 34 en avril. »

Les signaux d’essoufflement se multiplient. L’indice PMI composite S&P Global recule à 50,7 en mars, son plus bas niveau en neuf mois (contre 51,9 en février), traduisant un ralentissement de l’activité du secteur privé. Dans le même temps, l’indice avancé du Conference Board (LEI) cède 0,6 %, à 97,3.

Alan Mudie, de Woodman Asset Management, insiste sur l’impact social de cette dynamique : « La hausse des prix de l’essence pèse lourdement sur les revenus réels, en particulier pour les ménages les plus modestes. Les remboursements d’impôts issus du “One Big Beautiful Bill” n’ont offert qu’un amortisseur limité. Au total, le revenu disponible recule, ce qui devrait peser sur la consommation dans les mois à venir. »

-

Une économie qui tient encore

Tout n’est pas sombre pour autant. Certains indicateurs continuent de témoigner d’une réelle capacité de résistance de l’économie américaine. Les ventes au détail ont bondi de 1,7 % en mars, leur plus forte progression depuis un an. Les promesses de ventes de logements progressent également de 1,5 %, bien au-delà des attentes.

Le marché de l’emploi, lui, demeure solide. En mars, 178 000 postes ont été créés, largement au-dessus des 60 000 anticipés. Le taux de chômage recule à 4,3 %, contre 4,4 % en février. Dans le détail, la santé (+76 000 emplois) et la construction (+26 000) tirent leur épingle du jeu, tandis que la finance continue de se contracter (-16 000).

-

La Fed à l’heure du tournant

À quelques jours du départ de Jerome Powell, la Réserve fédérale s’apprête à ouvrir un nouveau chapitre. Après huit années à sa tête, le président sortant quitte ses fonctions dans un climat tendu, marqué par des relations profondément dégradées avec la Maison-Blanche.

Son successeur désigné, Kevin Warsh, entend imprimer sa marque. Il plaide pour une institution plus réactive, reprochant à la Fed d’avoir trop tardé, par le passé, à ajuster ses taux, au risque, selon lui, de freiner l’économie.

Mais le contexte complique la donne. Le conflit au Moyen-Orient ravive les tensions inflationnistes, réduisant les marges de manœuvre de la banque centrale. Lors de sa dernière réunion, la Fed a opté pour le statu quo, maintenant ses taux et affichant une prudence assumée face à des risques jugés persistants.

Zone euro : ballottée par des vents contraires

Les nuages s’accumulent au-dessus de la zone euro. Au premier trimestre, la croissance a marqué le pas, limitée à +0,1 %, freinée par le reflux de la consommation et de l’investissement. Dans le même temps, l’inflation repart à la hausse, à +3 %, sous l’effet de la flambée des prix de l’énergie alimentée par les tensions au Moyen-Orient. Un cocktail qui ravive, sans détour, le spectre de la stagflation.

-

Un ralentissement de l’économie inéluctable ?

Avant l’éclatement du conflit en Iran, la Banque centrale européenne tablait encore sur une croissance du PIB de 1,2 % en 2026 et de 1,4 % en 2027, avec une inflation contenue autour de 1,9 % puis 1,8 %. Des projections qui, aujourd’hui, paraissent déjà à oublier.

– Des projections revues à la baisse pour l’économie eurpéenne

Dans un scénario de détente rapide des prix de l’énergie – hypothèse fragile à ce stade – la croissance de l’économie européenne pourrait déjà perdre 0,3 point en 2026, puis 0,1 point en 2027.

Première économie de la zone, l’Allemagne a revu ses ambitions à la baisse, ramenant sa prévision de croissance de 1 % à 0,5 % pour l’année en cours. Et pourtant, le tableau n’est pas uniforme. Certains pays résistent mieux qu’attendu : l’Espagne affiche une progression de +0,6 %, tandis que l’Allemagne elle-même a surpris à la marge avec un +0,3 % sur le 1er trimestre 2026.

La France, en revanche, reste à quai, avec une croissance nulle.

– Des perspectives assombries

Les signaux avancés, eux, ne plaident guère pour une embellie rapide. L’indicateur de sentiment économique (ESI) a nettement reculé en avril, à 93,0 points (-3,2 sur un mois), selon la Commission européenne. Même tonalité du côté des anticipations d’emploi (EEI), en baisse marquée à 91,7 (-4,6), traduisant une érosion progressive du marché du travail, 11 400 emplois détruits sur un an.

En Allemagne, l’indice ZEW du sentiment des investisseurs a basculé plus franchement en territoire négatif, à -17,2, après -0,5 en mars. Un décrochage qui en dit long sur la défiance croissante des acteurs économiques.

À ces fragilités conjoncturelles s’ajoute une nouvelle tension commerciale. Donald Trump a annoncé son intention de relever les droits de douane sur les automobiles importées de l’Union européenne, de 15 % à 25 %, accusant Bruxelles de ne pas respecter l’accord commercial conclu l’an passé. Les constructeurs européens implantés aux États-Unis, à l’image de Stellantis, échapperaient toutefois à ces surtaxes.

-

Vers une hausse des taux de la BCE ?

Selon les chiffres publiés par la Banque centrale européenne, l’inflation annuelle dans la zone euro a atteint 3 % en avril 2026, un plus haut depuis septembre 2023, après 2,6 % en mars. Les prix de l’énergie, en particulier, ont bondi de 10,9 %, une accélération inédite depuis février 2023, directement liée aux tensions au Moyen-Orient.

Dans ce contexte délicat, l’institution de Francfort a choisi de maintenir ses taux directeurs à 2 %, soucieuse de ne pas accentuer le ralentissement en cours, malgré une inflation qui résiste.

Sa présidente, Christine Lagarde, a toutefois laissé entendre que l’option d’un relèvement avait été « longuement discutée ». La réunion de juin pourrait, selon ses mots, constituer « le moment opportun » pour trancher et, le cas échéant, resserrer de nouveau la politique monétaire.

Chine : une croissance solide… en apparence

L’économie chinoise continue d’avancer à bon rythme. Au premier trimestre, le PIB ressort en hausse de +5,0 % sur un an, dépassant les attentes fixées à 4,8 %. La production industrielle suit la même trajectoire, en progression de +5,7 %, confirmant la solidité du tissu manufacturier.

-

Une croissance de plus en plus déséquilibrée

Derrière ces chiffres globaux, la dynamique interne reste plus hésitante. La demande domestique peine à reprendre le relais. Les ventes au détail progressent de seulement +1,7 %, en deçà des 1,9 % anticipés, signe d’une consommation encore contrainte.

Le secteur immobilier, lui, continue de peser lourdement sur l’activité : les investissements reculent de 11 % sur un an. Dans ce contexte, la croissance chinoise repose de plus en plus sur les exportations.

Une dépendance qui s’accompagne d’inquiétudes persistantes des ménages chinois. Le taux d’épargne, historiquement élevé en Chine, dépasse désormais les 35 % depuis 2025. Une prudence qui reflète des anticipations économiques dégradées, dans un pays où la dette publique franchit cette année le seuil symbolique des 100 % du PIB, réduisant d’autant les marges de manœuvre budgétaires.

-

Des exportations sous pression, mais encore résilientes

Après une envolée de 22 % en janvier puis en février, les exportations chinoises n’ont progressé que de 2 % en mars. Dans le même temps, l’excédent commercial s’est fortement contracté, à 51 milliards de dollars contre 103 milliards un an plus tôt.

Pour autant, certains segments tirent encore leur épingle du jeu. Dans un contexte de recomposition énergétique mondiale, les exportations de véhicules électriques ont bondi de 42 % en mars. Celles de panneaux solaires ont, elles, doublé en un mois, atteignant des niveaux record.

Sur le front intérieur, les bénéfices industriels offrent un contraste notable : ils progressent de 15,8 % en mars, portant la hausse du premier trimestre 2026 à +15,5 %, soit la plus forte performance enregistrée à cette période depuis cinq ans. L’indice PMI composite d’avril ressort à 50,1, légèrement en zone d’expansion, traduisant une économie qui tient malgré les tensions liées au conflit en Iran.

Les relations sino-américaines restent cependant sous surveillance étroite, alors que Washington a renforcé ses sanctions visant les raffineries chinoises s’approvisionnant en brut à bas coût auprès de la République islamique.

-

Le virage de l’IA de l’économie chinoise

Au-delà des cycles conjoncturels, la Chine poursuit une transformation plus structurelle. Le pays s’impose progressivement dans les technologies d’avenir, en particulier l’intelligence artificielle.

« Cette montée en puissance et en capacités technologiques de l’industrie chinoise impressionne le monde entier et a été surnommée par le Financial Times “le choc chinois 2.0” », observe Wilfrid Galand, directeur stratégiste chez Montpensier Arbevel.

Si les États-Unis conservent une avance dans l’entraînement des modèles de frontière, la Chine accélère nettement sur la commercialisation et l’intégration des usages dans l’économie réelle.

La dynamique se reflète également dans la recherche. « La montée en puissance chinoise dans les brevets liés à l’IA est spectaculaire : en quelques années, la Chine est devenue le principal contributeur mondial », souligne Pierre-Alexis Dumont, directeur des investissements chez Sycomore AM, évoquant un rattrapage rapide et une base technologique désormais crédible.

Cette montée en puissance s’appuie aussi sur un autre atout stratégique : l’énergie. La capacité installée de production électrique chinoise a fortement augmenté et dépasse désormais largement celle des États-Unis et de l’Europe. Après une décennie d’investissements massifs, les énergies renouvelables représentent près de 40 % de la production d’électricité, contre 26 % il y a dix ans.

Un levier déterminant à l’heure où l’intelligence artificielle devient une industrie lourde, gourmande en infrastructures. « Cet avantage énergétique est clé dans une phase où l’IA devient une industrie d’infrastructure, consommatrice de data centers, de puissance électrique, de refroidissement et de réseaux », rappelle encore Pierre-Alexis Dumont.

encore plus

d’articles.