Le rendez-vous des marchés financiers – Avril 2025

Marchés financiers & économie : les points clés

- Les marchés financiers décrochent violemment. La hausse des droits de douane inquiètent les investisseurs.

- Le 2 avril dernier, Donald Trump a mis ses menaces à exécution en imposant une augmentation des droits de douane sur les produits en provenance de ses principaux partenaires commerciaux. Les taux personnalisés sont toutefois gelés, à l’exception de celui applicable à la Chine.

- L’Allemagne déploie un plan de relance d’envergure, consacrant 500 milliards d’euros à la modernisation de ses infrastructures et au renforcement de son secteur de la défense.

- La Réserve fédérale d’Atlanta a, une nouvelle fois, révisé à la baisse ses prévisions de croissance du PIB américain pour le premier trimestre 2025, désormais estimé à -3,7 %.

- Les signes annonciateurs d’une récession se précisent : les pressions inflationnistes persistent, la Fed dispose de marges de manœuvre limitées, la hausse des droits de douane fragilise les chaînes logistiques et pèse sur la consommation, tandis que les entreprises devront inévitablement répercuter ces coûts sur leurs prix.

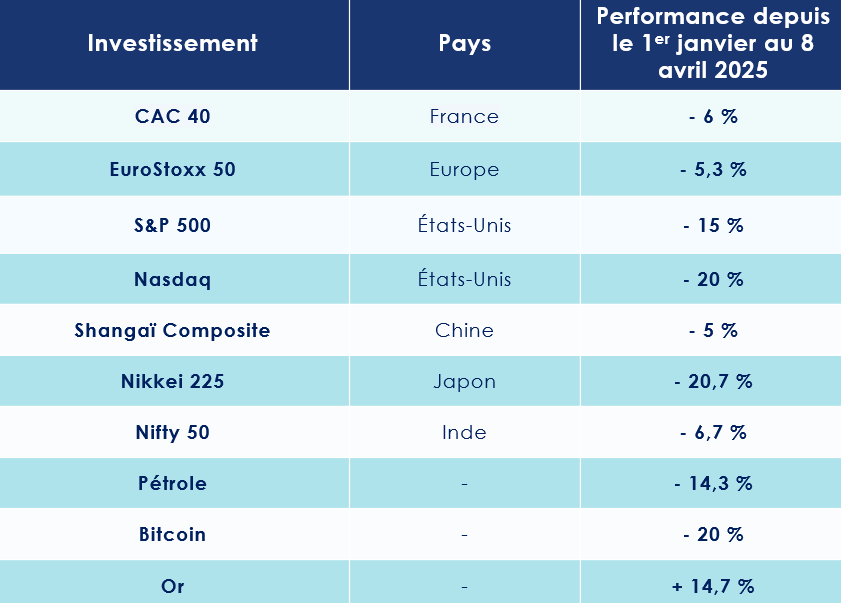

Quelles performances sur les marchés financiers ?

-

La peur gagne les marchés financiers US

Une grande nervosité plane de nouveau sur les marchés financiers. Le VIX, indice mesurant la volatilité et communément surnommé “indice de la peur”, a bondi de près de 30 points en quelques jours, atteignant un pic de 57,30 %.

Les investisseurs s’inquiètent des décisions politiques de Donald Trump, notamment à travers les projets de hausses drastiques des droits de douane. Ces dernières semaines, les grands indices boursiers se sont écroulés. Depuis le 1er janvier, le Nasdaq a chuté de 20 %, tandis que le S&P 500 a reculé de 15 %. Le Dow Jones accuse, quant à lui, une baisse de 12 %.

Pour Philippe Ferreira, Deputy Head of Economics & Cross-Asset Strategy chez Kepler Cheuvreux Solutions : « Le risque majeur pour les marchés est que la stratégie de la nouvelle administration américaine paraisse si chaotique qu’elle engendre une incertitude généralisée, susceptible de provoquer une récession et une défiance à l’égard des actifs américains dans leur ensemble. On l’oublie souvent, mais la crédibilité demeure le principal atout immatériel d’un débiteur. »

Pour l’instant, les entreprises américaines résistent bien. La saison des résultats du quatrième trimestre 2024 s’est révélée solide, avec une progression de 13 % du bénéfice par action ordinaire (BPA) du S&P 500. Pour 2025, les prévisions tablent encore sur une croissance à deux chiffres du BPA, en dépit des incertitudes ambiantes.

Les marchés asiatiques ne sont pas en reste. La Bourse de Tokyo subit une pression importante, avec un Nikkei 225 en recul de 21 % depuis le début d’année. L’Inde résiste mieux, le Nifty 50 enregistrant une baisse de 6,7 %.

-

Séances de capitulation sur les marchés financiers européens

L’Europe subit également de plein fouet la nouvelle politique commerciale américaine. Le STOXX Europe 600 cède tout de même 7,2 % Le CAC 40 a perdu 6 % entre le 1er janvier et le 8 avril, tandis que le DAX 30 allemand abandonne, quant à lui, près de 1,5 %. La Bourse italienne, le FTSE MIB, perd 3,7 %.

Les européennes bénéficient pourtant des plans de relance mis en place par l’Union européenne et l’Allemagne, visant à renforcer le secteur européen de la défense. Les entreprises de cette industrie connaissent d’ailleurs une ascension fulgurante, avec une hausse moyenne de 28 % depuis le début de l’année !

En Chine, l’indice Shanghai Composite enregistre une baisse de 5 %, témoignant d’une approche prudente des investisseurs sur les marchés financiers chinois.

-

Un nouveau record pour l’Or

Face au climat d’incertitude, exacerbé notamment par le début de mandat de Donald Trump, les investisseurs cherchent à sécuriser leurs avoirs.

Valeur refuge par excellence, l’or suscite donc un engouement croissant, tant auprès des investisseurs privés que de certaines banques centrales désireuses de réduire leur dépendance au dollar. L’once d’or atteint ainsi de nouveaux sommets, s’échangeant désormais autour de 3 160 dollars, soit une envolée de près de 40 % en l’espace d’un an.

Le cours du Baril de Brent fléchissait de 14 % à 64,24 dollars, suite à l’onde de choc provoquée par l’annonce de droits de douane instaurés par les États-Unis plus élevés qu’attendu

-

Les taux européens s’envolent

L’Allemagne a mis en œuvre un plan de relance d’envergure, principalement orienté vers le renforcement de ses capacités militaires. Cette initiative a provoqué un véritable séisme sur les marchés obligataires, le pays étant traditionnellement reconnu pour sa gestion rigoureuse des finances publiques.

Dans son sillage, les coûts d’emprunt des États européens ont connu une envolée spectaculaire. En Allemagne, le rendement de l’emprunt d’État à 10 ans a bondi de près de 70 points de base depuis le 2 décembre 2024, passant de 2 % à 2,5 %. La même dynamique s’observe en France, où l’Obligation Assimilable du Trésor (OAT) à 10 ans progresse de 2,9 % à 3,3 % sur la même période.

Cette flambée des taux d’intérêt soulève naturellement des inquiétudes quant à la soutenabilité des finances publiques à moyen terme, notamment en France, où l’équilibre budgétaire demeure un enjeu majeur.

De l’autre côté de l’atlantique, aux États-Unis, les rendements des obligations du Trésor sont restés stables. L’obligation américaine à 10 ans est payée 3,95 %.

Le spectre d’une récession plane au-dessus des États-Unis

La décision de Donald Trump d’augmenter drastiquement les droits de douane ravive les craintes d’une guerre commerciale avec les principaux partenaires des États-Unis. Une situation qui suscite l’inquiétude de l’Organisation de coopération et de développement économiques (OCDE). Face à ces tensions, l’organisation intergouvernementale a revu à la baisse ses prévisions de croissance pour les États-Unis. Malgré ce ralentissement, le produit intérieur brut américain devrait tout de même progresser de 2,2 % cette année et de 1,6 % en 2026.

-

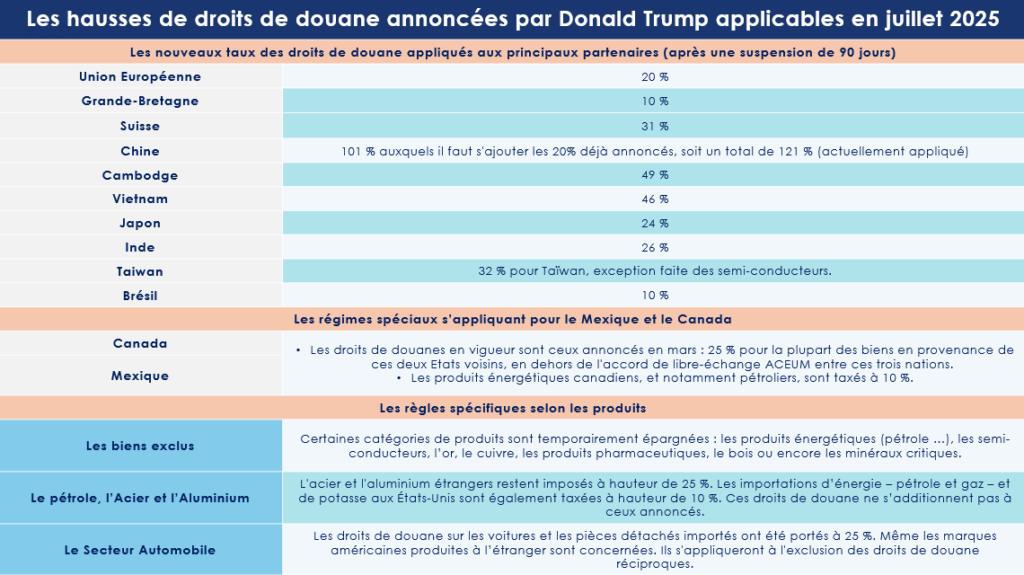

Le “Liberation Day”

Donald Trump avait donné rendez-vous aux Américains le 2 avril dernier pour célébrer ce qu’il a appelé le “Jour de la Libération” (“Liberation Day”), marqué par l’instauration de nouveaux droits de douane sur les importations. Une stratégie visant à rééquilibrer la balance commerciale du pays tout en finançant les nombreuses réductions d’impôts promises lors de sa campagne électorale.

Et le moins que l’on puisse dire, c’est qu’il a tenu parole. Aucun analyste n’anticipait des droits de douane “réciproques” d’une telle ampleur. Sa mesure phare consiste en l’application d’un tarif universel de 10 % sur tous les produits importés aux États-Unis, sans exception, et ce, dès le 5 avril.

En parallèle, un système de surtaxes personnalisées a été mis en place pour frapper plus durement les pays enregistrant les déficits commerciaux les plus élevés avec les États-Unis. Ces taxes « réciproques », oscillant entre 20 % et 49 %.

Mais pour l’instant ces taxes supplémentaires ont été suspendus pour une durée de 90 jours. Les 10% de base restent toutefois bien en place.

Seule exception : la Chine ! Le pays s’est vu imposer un malus très important. Les exportations en direction des USA sont désormais taxées de 125% ! La guerre commerciale avec la Chine prend ainsi une tournure encore plus folle.

Grand prince, le président américain a tenu à préciser : « ce sont des tarifs à prix cassé. On leur fait payer la moitié de ce qu’ils nous imposent. »

Toutefois, Donald Trump n’a pas totalement fermé la porte aux négociations, mais à des conditions strictes : « Renoncez à vos droits de douane, abaissez vos barrières, cessez de manipuler vos monnaies et commencez à acheter des dizaines de milliards de dollars de biens américains ! »

-

Les investisseurs s’inquiètent

L’impact de ces décisions ne s’est pas fait attendre. Prenons l’exemple du secteur automobile : selon les bureaux d’analyse Oddo BHF et Bernstein, ces mesures entraîneront un surcoût de plus de 100 milliards de dollars pour l’ensemble de l’industrie, soit environ 6 700 dollars par véhicule.

Pierre Pincemaille, Secrétaire général de la Gestion chez DNCA Investments, estime que l’instabilité est loin de s’apaiser : « Les premiers mois de ce second mandat semblent dessiner les contours d’une administration plus idéologique que pragmatique. Seul le temps nous dira s’il s’agit d’une simple posture, mais les récentes déclarations du Président ont eu l’effet d’une douche froide. »

Ces propos font écho à une interview accordée par Donald Trump à Fox News : « Je ne regarde même pas le marché, car à long terme, les États-Unis seront extrêmement solides avec ce qui se passe ici », concédant tout de même « une période de transition nécessaire pour ramener la richesse en Amérique ».

Mais croire que les entreprises mondiales, notamment les constructeurs automobiles, pourront relocaliser leur production aux États-Unis en un claquement de doigts relèverait de l’illusion. La rigidité des chaînes logistiques empêche toute adaptation immédiate, et si ces décisions doivent impacter l’économie américaine, leurs effets ne se feront sentir qu’au bout de plusieurs années.

Comme le résume parfaitement l’analyste économique Thomas Veillet : « Bienvenue dans la Trumptonomie, une économie où l’on préfère les bras de fer aux poignées de main. »

-

Hausse des droits de douane : quel impact sur l’économie mondiale ?

Sur le plan macroéconomique, la hausse des droits de douane aura inévitablement des répercussions à court et moyen terme sur l’inflation ainsi que sur les dépenses des consommateurs américains. Confrontées à une envolée des coûts de production, de nombreuses entreprises pourraient être contraintes de revoir à la baisse leur production, affectant ainsi l’emploi et la croissance économique.

L’Organisation de Coopération Économique (OCE) a d’ores et déjà révisé ses prévisions. Elle anticipe désormais une croissance du PIB mondial de 3,1 % en 2025, contre 3,3 % dans ses précédentes estimations publiées en décembre. Ce ralentissement traduit les incertitudes liées aux tensions commerciales grandissantes.

Pour Naeem Aslam, analyste chez Zaye Capital, « ces nouvelles barrières douanières réciproques font craindre une impasse économique prolongée ». Alors que les négociations entre les États-Unis et leurs principaux partenaires commerciaux se poursuivent, l’absence de solution concrète alimente l’inquiétude des investisseurs. « Ils redoutent des perturbations dans la chaîne d’approvisionnement, un ralentissement du commerce mondial et une pression accrue sur les bénéfices des entreprises », ajoute-t-il.

Toutefois, à plus long terme, certains observateurs adoptent une perspective plus optimiste. Philippe Ferreira, économiste chez Kepler Cheuvreux Solutions, estime que « les États-Unis pourraient, in fine, tirer parti de cette politique protectionniste. La hausse des droits de douane incite à relocaliser les investissements et à stimuler la production sur le sol américain, renforçant ainsi l’autonomie industrielle du pays ».

Reste à savoir si cette stratégie protectionniste portera ses fruits ou si elle ne fera qu’accroître les tensions économiques et diplomatiques à l’échelle mondiale.

-

Les signes déjà visibles d’un ralentissement économique

Certaines analyses économiques, notamment celles de la Fed, signalent un fléchissement de l’activité, laissant présager l’imminence d’une récession. Le secrétaire au Trésor, Scott Bessent, reconnaît lui-même que l’économie américaine pourrait se dégrader à court terme.

Il n’est donc guère surprenant de voir la Fed d’Atlanta revoir une nouvelle fois à la baisse son estimation du PIB pour le premier trimestre 2025, l’évaluant désormais à -3,7 %. En intégrant les données relatives aux importations et exportations, elle anticipe désormais une contraction de -1,4 %, alors qu’il y a tout juste deux mois, elle prévoyait encore une croissance de + 3,8 % sur la même période.

Dans une récente publication, Gregory Daco, économiste chez EY, a lui aussi exprimé ses inquiétudes. Selon lui, la hausse des droits de douane pourrait entraîner une contraction du PIB de 2,7 % en 2025 et de 4,3 % en 2026, accompagnée d’une inflation supérieure de 4,5 points de pourcentage. Les analystes de JPMorgan estiment, quant à eux, que l’économie américaine a 40 % de chances d’entrer en récession.

-

Une perte de confiance des acteurs économiques

Les derniers indicateurs macroéconomiques reflètent en partie cette perte de confiance.

L’indice de confiance des consommateurs, publié par le Conference Board, a chuté de 7,2 points en mars pour s’établir à 92,9. L’indice des anticipations — qui mesure les perspectives à court terme des ménages en matière de revenus, d’affaires et d’emploi — a plongé de 9,6 points pour atteindre 65,2, son niveau le plus bas depuis douze ans, bien en deçà du seuil de 80, généralement associé à l’annonce d’une récession imminente.

Les données de l’ISM Manufacturing PMI corroborent cette tendance. Cet indicateur s’est contracté à 49 en mars, contre 50,3 le mois précédent. Par ailleurs, les chiffres de l’emploi viennent renforcer ces préoccupations : les créations d’emplois non agricoles ont déçu en février avec 151 000 postes créés, alors que les prévisions oscillaient entre 160 000 et 200 000. Cette dynamique s’accompagne d’une hausse du taux de chômage, qui atteint désormais 4,1 %.

Le marché immobilier n’est pas épargné : la confiance des promoteurs continue de se dégrader, passant de 42 à 39 en mars.

Toutefois, une lueur d’espoir subsiste du côté de l’inflation, qui semble marquer une légère accalmie. L’indice CPI affiche une hausse de 2,8 % sur un an en février, contre 3 % en janvier, un chiffre inférieur aux 2,9 % anticipés par les analystes.

Zone Euro : un soutien massif au secteur de la défense

Le Vieux Continent ne saurait échapper aux effets de la politique commerciale agressive menée par Donald Trump. L’OCDE, pour la deuxième fois consécutive, a revu à la baisse ses prévisions de croissance pour 2025, notamment en Allemagne et en France. Ainsi, l’institution n’anticipe plus qu’une hausse de 0,4 % du PIB allemand cette année, contre 0,7 % auparavant. En France, la croissance attendue s’établit désormais à 0,8 %, soit une révision à la baisse de 0,1 point par rapport aux prévisions de décembre.

Face à ce ralentissement, les institutions européennes ainsi que les États membres déploient d’importants plans de relance afin de stimuler leurs économies et d’enrayer cette dynamique préoccupante.

-

Une économie à bout de souffle ?

La croissance économique dans la zone euro a été réévaluée à la hausse par Eurostat pour l’année 2024, atteignant 0,9 % contre 0,7 % initialement prévu. Pourtant, cette embellie apparente ne saurait occulter les fragilités persistantes du Vieux Continent.

Les incertitudes, qu’elles soient géopolitiques, commerciales ou économiques, continuent de peser lourdement sur la croissance de la zone euro, freinant la reprise tant espérée. Ainsi, la Banque centrale européenne (BCE) a révisé ses prévisions, anticipant une croissance de seulement 0,9 % en 2025 et de 1,2 % en 2026, soit une baisse de 0,2 point de pourcentage par rapport à ses projections précédentes.

Selon les responsables économiques de l’institution : « Les révisions à la baisse pour 2025 et 2026 reflètent la diminution des exportations et la faiblesse persistante des investissements, en partie due à l’incertitude grandissante entourant la politique commerciale ainsi qu’à un climat politique globalement instable. »

Le moral économique s’est d’ailleurs dégradé en mars. L’indice mensuel du sentiment économique des vingt pays partageant l’euro s’est établi à 95,2, en deçà des 97,0 attendus par les analystes. En février, cet indice s’élevait encore à 96,3. Quant à la confiance des consommateurs, elle reste inchangée à -14,5.

-

Une inflation maitrisée

Une lueur d’espoir émane toutefois du marché de l’emploi. Le taux de chômage dans la zone euro s’est replié à 6,1 % en février, contre 6,2 % en janvier 2025, alors qu’il était attendue stable. Par rapport à février 2024, où il s’élevait à 6,5 %, la tendance à la baisse se confirme. Le PMI manufacturier affiche également une surprise positive, remontant de 47,6 à 48,7, tandis que le secteur des services déçoit avec un indice de 50,4.

L’inflation, mesurée par l’indice des prix à la consommation harmonisé (IPCH), a progressé de 2,2 % sur un an en mars, conformément aux attentes, contre 2,3 % en février. En excluant les éléments les plus volatils que sont l’alimentation non transformée et l’énergie, l’inflation sous-jacente s’est établie à 2,4 %, en deçà des 2,5 % anticipés, contre 2,6 % le mois précédent.

Malgré quelques signaux encourageants, l’économie européenne demeure sous tension, ballottée entre incertitudes et espoirs mesurés. La vigilance reste donc de mise pour les mois à venir.

-

L’Europe lance la course à l’armement

Le discours prononcé par le vice-président JD Vance lors de la Conférence de Munich sur la sécurité a eu l’effet d’un véritable électrochoc pour les nations européennes. En effet, il y a déclaré que les garanties de sécurité offertes par les États-Unis seraient désormais subordonnées à l’adoption des priorités politiques américaines.

Cette annonce n’a pas laissé les institutions européennes indifférentes. Elles ont réagi promptement. Ursula von der Leyen, Présidente de la Commission européenne, a présenté un ambitieux plan d’investissement de 800 milliards d’euros, visant à « réarmer l’Europe ».

Cependant, il convient de noter que cette somme ne constitue pas une enveloppe budgétaire supplémentaire, ce qui aurait été difficile à envisager étant donné que les 750 milliards du plan « Renew » de 2020 peinent à être utilisés. Il s’agit en réalité d’une réaffectation de dépenses liées au réarmement, retirées du cadre contraignant du pacte de stabilité.

À cela s’ajoute l’initiative européenne ReArm, qui prévoit 150 milliards d’euros sous forme de prêts pour stimuler les investissements dans la défense.

-

L’Allemagne active son plan de relance

Attendu depuis longtemps, l’Allemagne a dégainé son « bazooka » budgétaire et rompt (enfin) avec la doctrine d’austérité budgétaire du pays.

Le plan de Friedrich Merz se décline en trois grandes mesures. D’une part une exemption de l’application du « frein à l’endettement » pour les dépenses de défense. D’autre part, le lancement d’un fonds de 500 milliards d’euros destiné à la modernisation des infrastructures. Parmi cette somme, 100 milliards seront alloués à des projets visant à soutenir la transition climatique.

Enfin, une augmentation des déficits structurels est également prévue pour les Länder.

Si Berlin atteint son objectif de consacrer 3 à 3,5 % de son PIB à la défense, plus de 1 500 milliards d’euros pourraient être investis en à peine dix ans dans ce secteur.

Friedrich Merz a qualifié ce projet de « premier grand pas vers une nouvelle communauté européenne de défense ».

Wilfrid Galand, Directeur Stratégiste chez Montpensier Arbevel, voit dans ce plan de relance un véritable game changer économique : « Entre les dépenses supplémentaires pour le réarmement, l’endettement, l’autorisation accordée aux collectivités locales et le plan d’investissement tant attendu dans les infrastructures, c’est au minimum 15 % du PIB du pays qui devrait être injecté dans l’économie au cours de la prochaine décennie. L’impact additionnel sur la croissance outre-Rhin promet d’être considérable. Selon les premières estimations de Goldman Sachs, et en fonction de la rapidité de l’exécution, cet impact pourrait se situer entre 0,6 % et 1 % par an durant la période 2025-2027. »

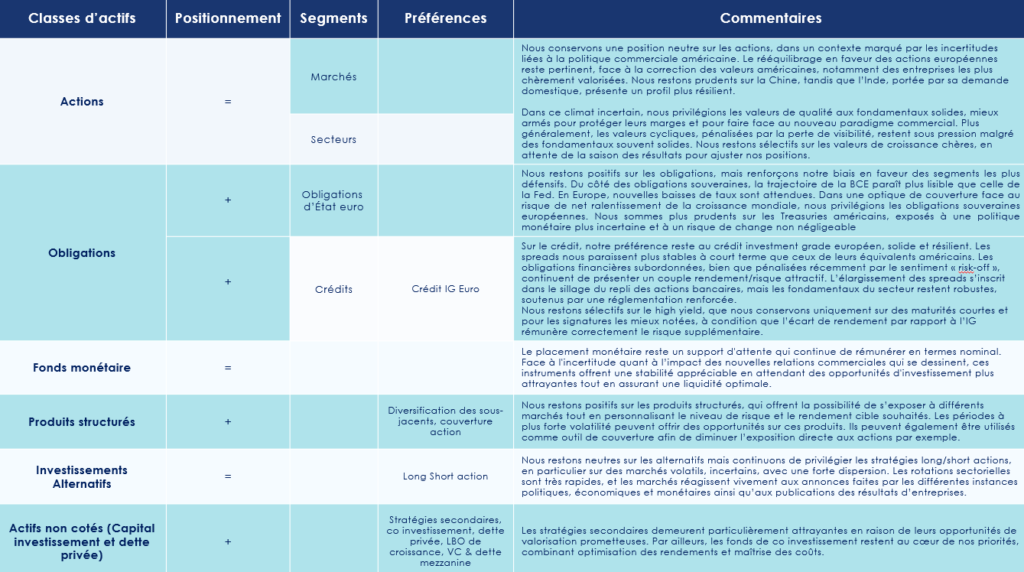

Les convictions de Scala Patrimoine sur les marchés financiers

Le début du second mandat de Donald Trump n’a guère été accueilli avec enthousiasme par les investisseurs. Les mesures de rétorsion commerciale mises en œuvre par la nouvelle administration américaine ont jeté un froid saisissant sur les places boursières mondiales. Depuis le début de l’année, l’indice S&P 500 accuse une perte d’environ 17 % (à la date du 7 avril). Les marchés financiers sont en proie au doute, et certains analystes n’hésitent pas à évoquer des séances de véritable « capitulation ». Seul George W. Bush, en 2001, avait connu un début de mandat aussi éprouvant pour les marchés, à un stade similaire du cycle présidentiel.

-

La chute des marchés actions

Le doute s’installe sur les marchés actions, sur fond de craintes d’escalade dans la guerre commerciale

– Un climat économique incertain

En mars, le climat économique s’est sensiblement détérioré aux États-Unis. L’indice avancé du Conference Board a atteint un creux inégalé depuis douze ans, traduisant une chute marquée de la confiance des consommateurs à l’égard des revenus, des entreprises et du marché de l’emploi. Ce pessimisme ambiant a pesé tout au long du mois sur les marchés actions, mais aussi sur le dollar, en recul de 4,2 % face à l’euro. Pour les investisseurs européens, cet affaiblissement a eu un double effet négatif.

En Europe, malgré l’enlisement des négociations en Ukraine, les annonces de soutien budgétaire ont marqué un tournant notable. L’Allemagne a dévoilé un ambitieux plan de relance de 500 milliards d’euros, axé sur l’énergie, les infrastructures et la défense. L’Union européenne a, de son côté, présenté des mesures destinées à renforcer la compétitivité et à relancer le réarmement industriel. Ces annonces ont brièvement porté les marchés européens début mars, avant que l’incertitude grandissante autour de la politique commerciale américaine ne vienne éclipser ces signaux positifs.

À l’approche de l’annonce tarifaire de l’administration Trump, prévue le 2 avril, les tensions ont de nouveau ressurgi, nourries par la perspective de représailles commerciales. L’annonce elle-même, plus agressive qu’attendu, a provoqué une violente correction des marchés les 3, 4 et 7 avril.

– La guerre commerciale est lancée

La Chine a répliqué sans délai, imposant des droits de douane de 34 %. Plusieurs partenaires commerciaux, quant à eux, oscillent entre mesures de rétorsion et appels à la négociation.

Les conséquences économiques restent encore difficiles à cerner, mais deux menaces majeures se dessinent pour la croissance américaine :

- Un choc de confiance, via la chute des marchés actions, susceptible d’affaiblir la consommation des ménages les plus exposés.

- Une poussée inflationniste, induite par la hausse des prix à l’importation, susceptible d’éroder à la fois le pouvoir d’achat et les marges des entreprises.

Dans ce contexte d’incertitude exacerbée, nous maintenons une position neutre sur les actions. Le rééquilibrage entre titres américains et européens, opéré le mois dernier, conserve toute sa pertinence : en mars, si les deux zones ont souffert, la pression s’est davantage concentrée sur les valeurs américaines, notamment celles du secteur technologique, historiquement survalorisées.

Les mesures tarifaires américaines semblent s’inscrire dans une redéfinition structurelle des relations commerciales mondiales, bien au-delà d’un simple levier de négociation. Ce changement de paradigme soulève de nombreuses questions encore sans réponse :

- Quel sera l’impact réel sur la croissance mondiale ?

- Quelle sera la réaction des banques centrales, en particulier celle de la Fed, prise en étau entre inflation importée et ralentissement de l’activité ?

- Les entreprises parviendront-elles à préserver leurs marges dans ce nouvel environnement ?

– The “flight to quality” is back

Dans ce climat d’incertitude, la prudence reprend ses droits. Le mouvement de « flight to quality » observé récemment illustre une perte de confiance généralisée, notamment à l’égard des titres les plus sensibles au cycle, bien que leurs fondamentaux ne justifient pas toujours une telle défiance. La correction pourrait se poursuivre, ouvrant potentiellement des points d’entrée intéressants une fois les perspectives clarifiées. La saison des résultats, qui s’ouvrira en avril, sera scrutée de près.

Dans les marchés émergents, la situation se tend en Asie, en particulier en Chine, pénalisée par les barrières douanières et sa forte dépendance à la demande mondiale. Un soutien budgétaire massif s’impose désormais pour relancer la consommation intérieure. L’Inde, davantage tournée vers son marché domestique, pourrait mieux tirer son épingle du jeu.

Dans ce contexte mouvant, nous privilégions une posture patiente et diversifiée. L’or, fidèle à son rôle de valeur refuge, affiche une progression remarquable de 20 % depuis le début de l’année. La décorrélation croissante entre les marchés actions et obligataires plaide, par ailleurs, en faveur d’une diversification accrue vers ces derniers.

-

Les marchés financiers obligataires

L’annonce des nouveaux tarifs douaniers a provoqué un vif mouvement de repli vers les actifs dits sans risque, entraînant une détente marquée des taux souverains. Aux États-Unis, le rendement des emprunts à dix ans a cédé près de 40 points de base, revenant à son niveau de septembre 2024. Cette détente s’est propagée à l’ensemble de la courbe des taux, signe d’un repli généralisé des anticipations de croissance et d’inflation.

En Europe, la même dynamique s’est imposée : le Bund allemand a vu son rendement reculer d’environ 30 points de base, et ce malgré les tensions potentielles induites par les plans de financement massifs récemment annoncés.

– Un regain d’appétit pour les titres souverains

Les emprunts d’État confirment leur statut d’actifs refuges dans ce climat incertain. Les tensions commerciales actuelles n’ont, semble-t-il, pas encore été pleinement intégrées dans les valorisations, ce qui laisse, à notre sens, un potentiel de revalorisation supplémentaire pour les taux souverains. Aux États-Unis, les rendements demeurent sensiblement plus attractifs qu’en Europe, mais la trajectoire de la politique monétaire ainsi que le risque de change lié au dollar invitent à la prudence. Si certains facteurs continuent de soutenir la devise américaine, la poursuite des sorties de capitaux en dehors des actifs libellés en dollar pourrait accentuer la pression à la baisse.

Du côté du crédit, les obligations investment grade ont fait preuve d’une certaine résilience en mars. En revanche, les segments les plus sensibles au cycle – tels que les obligations hybrides ou les titres financiers subordonnés – ont davantage souffert, exposant les porteurs à un risque supérieur en cas de défaut, en raison de leur position subalterne dans la hiérarchie de remboursement.

Le segment high yield, en particulier aux États-Unis, a connu un élargissement plus prononcé des spreads, pénalisé par une qualité de crédit globale inférieure à celle observée en Europe. Le mouvement de « flight to quality » s’est également manifesté au sein de l’univers obligataire, renforçant la demande pour les titres les mieux notés et exerçant une pression sur les compartiments les plus risqués.

Dans ce contexte, nous maintenons une vision positive sur les obligations, tout en renforçant notre biais défensif.

– Positionnement stratégique : souverains et crédit européen en tête

Sur le segment souverain, la trajectoire de la Banque centrale européenne apparaît plus lisible que celle de la Réserve fédérale. L’inflation en zone euro demeure relativement contenue, laissant entrevoir de nouvelles baisses de taux dans les mois à venir. Dans une logique de couverture face au risque d’un net ralentissement de l’activité mondiale, nous privilégions les obligations souveraines européennes, susceptibles de bénéficier pleinement d’un assouplissement monétaire. À l’inverse, nous faisons preuve de davantage de prudence à l’égard des Treasuries américains, plus exposés à une politique monétaire incertaine et à un risque de change non négligeable.

En matière de crédit, notre préférence va au segment investment grade européen, dont les fondamentaux solides offrent un portage attractif. Les spreads y apparaissent plus stables à court terme que ceux de leurs équivalents américains, et les maturités intermédiaires sur des émetteurs de qualité nous semblent constituer un point d’entrée pertinent.

Les obligations financières subordonnées, bien qu’ébranlées récemment par le regain d’aversion au risque, conservent un couple rendement/risque intéressant. L’élargissement des spreads reflète davantage le recul des actions bancaires que la dégradation des fondamentaux, lesquels restent globalement solides, soutenus par un cadre réglementaire renforcé.

Nous demeurons toutefois sélectifs sur le segment high yield, que nous limitons à des maturités courtes et à des signatures de premier ordre, dès lors que l’écart de rendement justifie pleinement le risque additionnel.

Enfin, nous restons particulièrement attentifs aux publications économiques à venir. Celles-ci pourraient influer de manière significative sur la perception du risque crédit dans les prochains mois, à mesure que les conséquences de la guerre commerciale se précisent.

-

Les Marchés Financiers dits « Alternatifs » : Une Approche Prudente

Dans le cadre de notre gestion prudente, nous continuons de privilégier les stratégies alternatives long/short actions, particulièrement pertinentes dans des environnements de marché caractérisés par une forte volatilité, une incertitude économique et une dispersion significative des performances sectorielles. Les rotations entre les secteurs sont rapides, et les marchés réagissent vivement aux annonces des autorités politiques, économiques et monétaires.

Ces stratégies se révèlent particulièrement adaptées pour tirer parti de ces conditions. Elles offrent à la fois une protection partielle contre les baisses de marché et un potentiel de surperformance dans un contexte complexe. Le principe du long/short actions permet aux gérants de capitaliser sur les inefficiences du marché en prenant des positions longues sur des actions considérées comme sous-évaluées et des positions courtes sur celles jugées sur-évaluées. Cette flexibilité est cruciale en période de volatilité, car elle permet de réduire la corrélation avec les indices boursiers traditionnels, offrant ainsi une diversification potentielle.

-

Les Produits Structurés : une flexibilité appréciée

Nous maintenons une vision positive sur les produits structurés, qui offrent la possibilité de s’exposer à divers marchés tout en personnalisant le niveau de risque et l’objectif de rendement souhaités. Les périodes de volatilité accrue peuvent générer des opportunités intéressantes sur ces instruments. Ils peuvent également être utilisés comme outils de couverture pour diminuer l’exposition directe aux actions, par exemple.

La correction observée dans certains secteurs de l’économie américaine peut également constituer un point d’entrée pertinent pour des produits structurés adossés à ces valeurs. Ainsi, les produits structurés représentent une alternative intéressante pour les investisseurs souhaitant une exposition aux actions tout en cherchant à atténuer la volatilité inhérente à cette classe d’actifs. Leur flexibilité en fait une solution stratégique pour diversifier et potentiellement optimiser la performance d’un portefeuille dans l’environnement actuel.

-

Les Actifs Non Cotés (Private Assets) : une classe d’actifs incontournable

L’appétit des investisseurs institutionnels pour les actifs non cotés poursuit sa trajectoire ascendante, malgré un environnement économique marqué par des zones d’ombre.

– Capital-Investissement : Une Allocation Stratégique

Cette dynamique, confortée par l’anticipation d’une détente progressive des taux d’intérêt initiée en 2024, oriente également les flux vers des véhicules d’investissement en capital-investissement plus accessibles à une clientèle élargie. Bien que le marché manifeste une certaine prudence, perceptible notamment au regard des incertitudes politiques et économiques actuelles, notre conviction quant au potentiel du private equity demeure solide.

Les stratégies secondaires conservent une attractivité particulière en raison des opportunités de valorisation qu’elles recèlent. Par ailleurs, les fonds de co-investissement demeurent au cœur de nos allocations, combinant une recherche d’optimisation des rendements et une gestion rigoureuse des coûts.

Les stratégies de dette privée, incluant la dette mezzanine et le growth buyout, gagnent en popularité pour accompagner le développement des entreprises en phase de croissance. De plus, le capital-risque, notamment dans les secteurs technologiques et liés à la transition énergétique, suscite un regain d’intérêt, offrant des perspectives de croissance captivantes pour les jeunes entreprises innovantes.

– Allocation Conseillée : Une Approche Diversifiée et de Long Terme

Afin d’exploiter pleinement le potentiel des investissements non cotés tout en maîtrisant les risques inhérents, nous préconisons une stratégie d’allocation diversifiée et orientée sur le long terme. Cette approche se décline comme suit :

- Stratégies secondaires : privilégiées pour leur stabilité et la robustesse de leurs rendements.

- Exposition au capital-risque : ciblant des opportunités de rendement élevé dans des secteurs à fort potentiel d’innovation.

- Investissements en LBO (Leveraged Buyout) : visant à tirer parti de l’effet de levier financier dans des opérations de rachat d’entreprises.

- Growth equity : permettant de bénéficier du potentiel de croissance d’entreprises matures et prometteuses.

- Dette mezzanine : considérée comme un outil clé de diversification grâce à ses taux potentiellement attractifs.

Face aux évolutions constantes du paysage économique, cette allocation stratégique vise à conjuguer performance et gestion proactive des risques. Nous restons vigilants quant à l’évolution du marché, tout en cherchant à capitaliser sur les opportunités qu’il présente, en particulier dans les secteurs stratégiques tels que la santé et la transition énergétique.

encore plus

d’articles.