Venture capital : l’heure du rebond ?

Difficile de savoir si la « start-up nation », tant vantée par certains responsables politiques français, est réellement devenue une réalité tangible. Ce qui est certain, en revanche, c’est que le capital-risque irrigue aujourd’hui une large part de l’économie hexagonale. Pas moins de 2 975 start-ups, PME innovantes et licornes françaises sont accompagnées par les acteurs du venture et du growth, générant plus de 140 000 emplois.

Pourtant, dans un contexte économique mondial marqué par l’incertitude, le secteur traverse une zone de turbulences. Les levées de fonds ralentissent, les investissements se contractent, et les faillites se multiplient. Quelques signaux positifs demeurent toutefois, à commencer par l’abondance de liquidités disponibles au sein des fonds, laissant entrevoir un possible rebond dans les prochains mois.

Un net ralentissement du marché du venture capital

-

2024 : l’atterrissage forcé

Au-delà des incertitudes macroéconomiques, les investisseurs composent avec un climat d’attentisme, nourri par les incertitudes politiques et fiscales qui pèsent sur l’ensemble du secteur du private equity

Si quelques opérations d’envergure ont permis aux levées de fonds et aux investissements de reprendre timidement des couleurs, l’absence quasi totale d’introductions en Bourse et le ralentissement brutal des fusions-acquisitions ont refroidi l’enthousiasme des limited partners (LP).

Résultat : les fonds de venture capital rationnent désormais leur capital disponible.

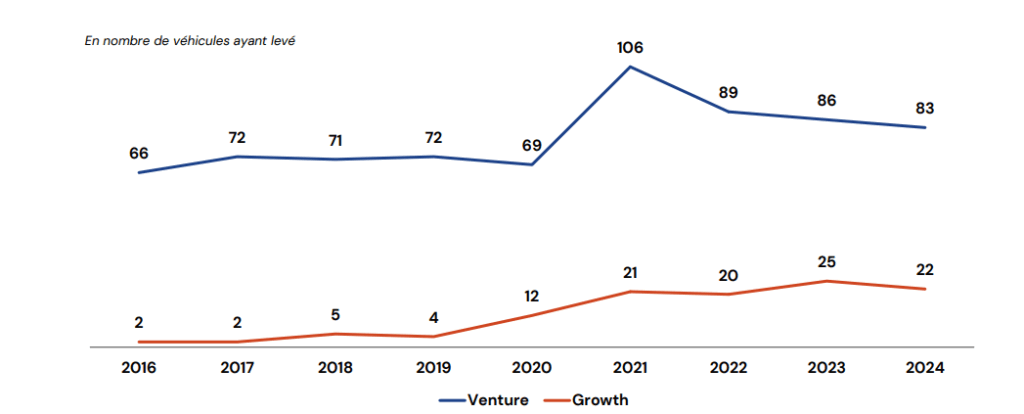

Selon une étude de France Invest, qui représente plus de 460 sociétés de gestion françaises, les fonds de capital-risque et de croissance ont levé près de 6,8 milliards d’euros en 2024, soit une progression de 34 % par rapport à 2023. Un chiffre qui doit toutefois être relativisé : 18 % de ces montants proviennent de deux levées exceptionnelles. Hors de ces opérations hors normes, la collecte reste néanmoins positive, à +11 %.

Mais le tableau n’est pas sans ombre. Le nombre de fonds levés s’est replié à 105 en 2024, contre 111 en 2023, son plus bas niveau depuis 2021. Pire encore, la durée moyenne de levée de fonds continue de s’allonger : 22,5 mois en 2024, contre 19,8 l’année précédente.

« C’est un phénomène observé sur l’ensemble du private equity », souligne Alexis Dupont, directeur général de France Invest. « En 2021 et 2022, les levées se concluaient en un temps record. Aujourd’hui, nous assistons à un retour à la normale, dans un contexte macroéconomique plus contraint. »

-

Les défaillances en forte hausse

Les difficultés s’observent aussi du côté des entreprises. Selon le baromètre publié par ScaleX Invest, spécialiste de l’évaluation des risques dans la tech, les défaillances de start-up post-série A — celles ayant levé plus de 5 millions d’euros — ont explosé : 64 cas recensés en 2024, soit une hausse de 48 % par rapport à 2023, déjà une année record.

La proportion d’entreprises présentant un risque élevé de faillite est ainsi passée de 8 % à 10 % en un an. Un indicateur préoccupant qui témoigne de la fragilité persistante de l’écosystème.

Les valorisations médianes pre-money des séries A en Europe se sont, par contre, maintenues à un niveau stable au cours des trois dernières années. Dans le même temps, la taille des tours de financement a progressé, dépassant désormais la moyenne observée sur les cinq dernières années.

Mais la comparaison transatlantique reste peu flatteuse. Au troisième trimestre 2024, les valorisations pre-money des séries A aux États-Unis étaient environ 38 % supérieures à celles enregistrées en Europe. Même constat pour la taille médiane des tours : malgré leur progression, les financements européens demeurent nettement en deçà des standards américains, confirmant l’écart structurel entre les deux marchés.

-

Les sorties en capital-risque : une reprise timide

Selon une étude publiée par Conatus Finance, l’année 2024 a enregistré une timide reprise des sorties, atteignant près de 34 milliards d’euros, soit une progression de 24 % par rapport à 2023. Cette embellie s’est concentrée sur quelques grandes transactions, essentiellement dans les sciences de la vie et l’intelligence artificielle, deux secteurs en pleine effervescence.

Mais ce regain reste encore insuffisant au regard des attentes du marché. En France, la tendance est même à l’essoufflement : le nombre de sorties a reculé de 15 % sur l’année, avec un second semestre particulièrement morose. La French Tech n’a recensé que 350 opérations, contre 414 en 2023, qui constituait un millésime record.

Le montant global des sorties illustre cette stagnation : 12,6 milliards d’euros en 2022, 12,3 milliards en 2023, puis 12 milliards en 2024. Une érosion progressive qui confirme la difficulté des entrepreneurs français à offrir des perspectives de liquidité attractives, dans un environnement où les investisseurs restent frileux et sélectifs.

-

Une tendance partagée en Europe et aux États-Unis

Malgré ces vents contraires, le capital-risque européen continue d’attirer. Les investisseurs étrangers renforcent même leur présence : leur part dans les fonds français est passée de 30 % en 2023 à 38 % en 2024.

L’Europe dans son ensemble suit une trajectoire similaire à celle de la France : en 2024, les 4 287 start-up du continent ont levé 45 milliards de dollars, contre 47 milliards en 2023.

Aux États-Unis, en revanche, le marché semble reprendre des couleurs. Le capital-risque y a atteint 209 milliards de dollars levés en 2024, soit une progression de près de 30 % sur un an, selon

PitchBook. Les start-ups spécialisées dans l’intelligence artificielle concentrent une part colossale de ce dynamisme, représentant à elles seules 46,4 % des capitaux levés. Hélas, les sorties (fusions-acquisitions et IPO) n’ont pas suivi la même dynamique. La valeur totale des sorties s’est limitée à 149,2 milliards de dollars aux États-Unis, un chiffre bien inférieur aux 841,5 milliards de 2021.

Pour Adrien Tourbet, responsable des investissements non cotés au sein du Multi-Family Office Scala Patrimoine, la comparaison reste sans équivoque : « La tendance observée en Europe reflète largement celle des États-Unis : ralentissement des levées et sélection accrue. Mais les ordres de grandeur n’ont rien de comparable. La profondeur du marché américain et sa capacité d’investissement demeurent incomparables. Les États-Unis s’imposent ainsi, plus que jamais, comme le moteur du venture capital mondial. »

La France dans le creux de la vague sur le premier semestre 2025

-

Un contexte économique difficile

Le capital-risque français vit un coup d’arrêt brutal en 2025. Dans un contexte d’incertitude politique et de ralentissement économique — la croissance nationale devrait péniblement dépasser les 0,9 % —, les fonds préfèrent conserver leurs participations plutôt que de miser sur de nouvelles pépites.

Résultat : les jeunes pousses tricolores voient l’accès aux capitaux se resserrer comme rarement auparavant.

« Le marché reste englué dans une phase d’attentisme. C’est un semestre compliqué pour l’ensemble de la classe d’actifs du private equity », reconnaît le président de France Invest.

Les chiffres parlent d’eux-mêmes : les 314 sociétés de la French Tech n’ont levé que 2,8 milliards d’euros au premier semestre, soit une chute de 35 % en valeur et de 24 % en volume. Le marché a toutefois été soutenu par quelques tours emblématiques : Knave (100 M€), Alice&Bob (100 M€), Pennylane (75 M€), Wandercraft (66 M€) et Nabla (61 M€).

Côté fonds, certains acteurs tirent malgré tout leur épingle du jeu. Cathay Innovation a réussi à clore un fonds thématique dédié à l’intelligence artificielle pour un montant record de 1 milliard de dollars.

-

Le paradoxe du « dry powder »

Un élément nourrit l’espoir d’un rebond. Les réserves disponibles des fonds européens atteignent des niveaux historiques. D’après l’étude Capital under management & dry powder d’Invest Europe, le « dry powder » des fonds de venture capital s’élevait à 59 milliards d’euros fin 2024, soit 6 milliards de plus en un an — du jamais vu. Pour mémoire, ce montant n’était que de 42 milliards en 2020.

Adrien Tourbet, responsable des investissements non cotés chez Scala Patrimoine, appuie cette perspective : « Le marché des levées de fonds en venture capital connaît un net ralentissement, reflet d’une conjoncture plus prudente et sélective. Mais la bonne nouvelle est que les niveaux de dry powder restent historiquement élevés. Ce capital disponible pourrait se redéployer activement et stimuler une vague de rachats et d’opérations stratégiques dans les prochains mois. »

Quelles perspectives pour le marché du venture capital ?

-

La France décroche face à ses voisins

Si l’attentisme domine en Europe, la France souffre plus que ses voisins. Les incertitudes politiques — après le départ du gouvernement Bayrou et sous la menace d’une possible dissolution de l’Assemblée nationale — pèsent lourdement sur la confiance des investisseurs.

En termes de levées, l’Allemagne (3,6 Md€, -2 %) a pris une longueur d’avance grâce à un marché du Growth Equity particulièrement dynamique (+17 % en valeur), tandis que la France enregistre un effondrement de près de 30 %. Les deals supérieurs à 100 M€, qui structuraient le marché français, s’écroulent de 87 %.

Le Royaume-Uni conserve son rôle de locomotive européenne, avec 7,4 Md€ levés — plus que la France et l’Allemagne réunies. Mais la tendance reste négative outre-Manche également, avec un recul de 12 % en valeur et de 36 % en volume.

Après l’exubérance de 2021, la correction se poursuit donc, avec un retour à une approche plus sélective, plus stratégique.

-

Les secteurs qui résistent

Malgré le climat atone, certains secteurs continuent de séduire les investisseurs. Le secteur des Logiciels est en tête du classement publié par France Invest, avec 891 M€ levés au 1er semestre 2025, soit -39 % en valeur, mais +57 % en volume (38 % des deals). La dynamique est portée par l’essor fulgurant des projets liés à l’intelligence artificielle générative et agentique.

La Greentech occupe la deuxième position avec 515 M€, en forte baisse en valeur (-54 %), mais stable en volume.

Enfin, les Fintech occupent la troisième marche du podium avec 487 M€, en hausse de +53 % en valeur malgré une contraction en volume (-23 %).

« Dans un environnement marqué par l’incertitude, la France reste en retrait. Pourtant, certains secteurs, comme les logiciels, prouvent leur résilience. L’innovation, notamment dans l’intelligence artificielle, pourrait redéfinir le paysage entrepreneurial français dans les années à venir », analyse Franck Sebag, associé EY et leader des Fast Growing Companies.

La santé confirme également son retour en grâce : selon PitchBook, les start-ups du secteur ont levé 48 % de plus qu’en 2024. Quant à la défense, dopée par les engagements des pays membres de l’OTAN, elle attire désormais une génération de VCs émergents, portés par un alignement inédit de facteurs géopolitiques et institutionnels.

-

Vers un « darwinisme » du venture capital ?

En définitive, le marché du venture capital entre dans une nouvelle ère, plus rationnelle, où les valorisations s’ajustent et où la sélectivité se renforce.

« Le marché du venture capital entre dans un cycle plus rationnel, marqué par des valorisations ajustées et une sélectivité accrue, proche d’un darwinisme renforcé. Si le rythme s’est durci, ce n’est pas une mauvaise nouvelle pour les investisseurs de long terme, qui trouvent un terrain plus sain pour déployer leur capital. Pour les entrepreneurs, cela signifie un accès plus exigeant aux financements, mais aussi des investisseurs plus engagés et durables », conclut Adrien Tourbet

encore plus

d’articles.