Comment repenser un patrimoine immobilier concentré ?

Contexte familial & patrimoine immobilier

Une dame âgée de plus de 90 ans au patrimoine conséquent, quasi exclusivement investi en immobilier, a souhaité rencontrer les équipes de Scala Patrimoine, accompagnée de son fils unique, lui-même père de quatre enfants.

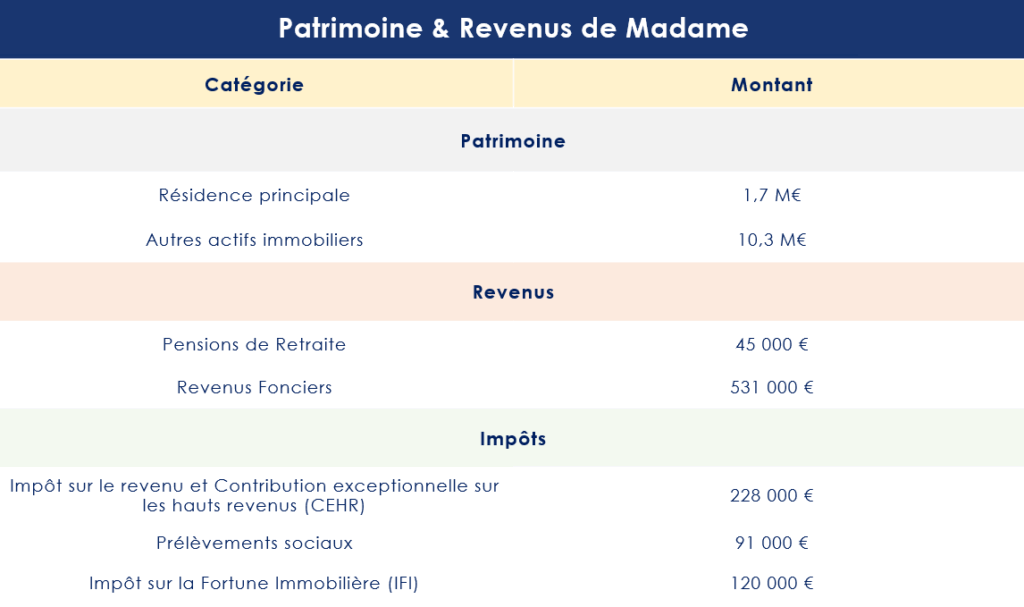

Titulaire de l’usufruit d’un ensemble immobilier évalué à 12 millions d’euros, Madame détient notamment une résidence principale estimée à 1,7 million d’euros, ainsi que deux locaux commerciaux situés à Paris, d’une valeur totale de 8 millions d’euros. Ces actifs lui assurent 531 000 € de revenus locatifs hors taxes et charges, soit un revenu foncier global de 581 000 € par an.

Le patrimoine est détenu en démembrement de propriété : Madame conserve l’usufruit, tandis que son fils en détient la nue-propriété.

Objectifs patrimoniaux des clients

Soucieuse de préparer sa succession et d’assurer l’avenir de ses petits-enfants, Madame souhaite, avec son fils, engager une stratégie de transmission transgénérationnelle. L’objectif : anticiper la transmission du patrimoine en transférant progressivement la propriété aux quatre petits-enfants, tout en optimisant la fiscalité et en sécurisant les flux financiers de chaque génération.

Par ailleurs, si madame dispose d’un patrimoine conséquent, celui-ci présente une forte concentration sur une seule classe d’actifs. La détention quasi exclusive de biens immobiliers, d’une valeur estimée à 12 millions d’euros, assure des revenus réguliers mais pose un véritable problème d’illiquidité, mais aussi de simplicité et de tranquillité dans la gestion au quotidien. En effet, l’immobilier est par nature un actif difficile à céder rapidement sans subir une décote, ce qui limite la flexibilité financière en cas de besoin de liquidités.

Enfin, cette exposition massive au secteur immobilier entraîne un manque de diversification patrimoniale, accroissant les risques liés aux fluctuations du marché et réduisant les marges de manœuvre pour optimiser la transmission et sécuriser durablement le capital au profit des générations futures.

Situation fiscale de la cliente

Au-delà des problématiques purement patrimoniales, la cliente fait face à une fiscalité particulièrement lourde. En effet, ses revenus se décomposent comme suit

– Pension de retraite : environ 45 000 €

– Revenus fonciers : 531 000 €

– Revenu imposable (après déduction de la CSG) : 537 000 €

-

Impôt sur le revenu

Ce niveau de revenu la place dans les tranches les plus élevées de l’impôt sur le revenu, avec les conséquences suivantes :

– Impôt sur le revenu (barème progressif) : environ 219 000 €

– Contribution exceptionnelle sur les hauts revenus (CEHR) : 9 000 €

– Impôt total avant crédits d’impôt : 228 000 €

À cela s’ajoutent :

- Prélèvements sociaux (revenus du patrimoine) : 91 000 €

Au total, la cliente supporte une pression fiscale globale de près de 60 % sur ses revenus, soit environ 319 000 € d’impôts et prélèvements.

-

Impôt sur la Fortune Immobilière (IFI)

Par ailleurs, le contribuable subissait une fiscalité importante au titre de l’impôt sur la fortune immobilière (IFI). Il est redevable d’un impôt proche de 120 000 €. Une économie d’impôt estimée à 60 000 € par an pourrait être réalisée grâce à une stratégie d’optimisation adaptée (réduction de la base taxable, structuration du patrimoine immobilier, etc.).

Stratégie patrimoniale mise en œuvre : la redéfinition du patrimoine financier et immobilier

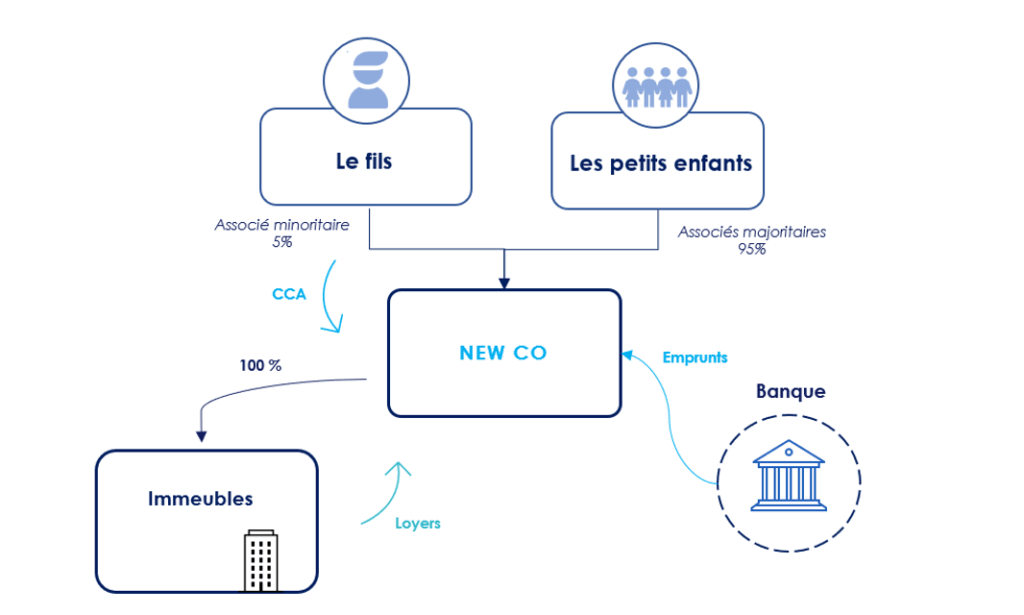

Pour l’accompagner dans cette stratégie patrimoniale, les équipes de Scala Patrimoine lui ont proposé de créer une SAS à l’impôt sur les sociétés (IS), réunissant dans un premier temps son fils et elle-même, de façon très minoritaire. Dans un second temps, son fils se chargeant de transmettre en démembrement les parts de cette société à ses quatre enfants.

Cette société a pour vocation d’acquérir les actifs immobiliers aujourd’hui détenus par la famille, dans le cadre d’une opération d’OBO (Owner Buy Out).

L’achat des biens, valorisés à 8,09 millions d’euros, étant financé via un emprunt bancaire de 6,5 millions d’euros, complété par un compte courant d’associé des vendeurs à hauteur de 2 millions d’euros. Les annuités du prêt (450 000 €) restent inférieures aux loyers générés par les locaux commerciaux (527 000 €), ce qui permet à la SAS de dégager une trésorerie annuelle de 79 000 €, utilisable notamment pour rembourser le compte courant d’associé de Madame et de son fils.

-

Une structuration fiscale et financière optimisée

À la suite de la cession des biens à la SAS, le prix de vente (8,09 M€) a été réparti selon les droits de chacun :

– 884 000 € pour Madame (usufruit – 10 %)

– 7 956 000 € pour son fils (nue-propriété – 90 %)

Madame a choisi de réinvestir le produit de la vente dans un contrat de capitalisation démembré, conservant l’usufruit, avec nantissement à son bénéfice. Cela lui permet de percevoir des revenus complémentaires d’environ 100 000 € par an, tout en simplifiant la gestion quotidienne de son patrimoine.

Son fils, quant à lui, a mobilisé 3,2 M€ pour l’apport personnel et les frais de notaire. Le reliquat d’environ 4,5 M€ a été investi dans un contrat de capitalisation qui sera au bénéfice des petits-enfants, assurant ainsi une transmission optimisée et pérenne du capital familial.

-

Maintien du train de vie et réduction de la pression fiscale sur le patrimoine immobilier

Grâce à cette stratégie, Madame bénéficie de revenus annuels de 267 595 €, se composant de :

– Revenus fonciers et pension : 97 595 €

– Produits de placement : 100 000 €

– Remboursement de compte courant : 70 000 €

Plus de 60 % de ces revenus sont faiblement fiscalisés, permettant de préserver son niveau de vie tout en réduisant significativement son impôt sur le revenu et son IFI (économie estimée à 60 000 €).

-

Une réponse sur mesure

La stratégie patrimoniale mise en place a permis à Madame de transformer une partie de son patrimoine immobilier, jusque-là concentré et peu liquide, en capitaux disponibles et diversifiés. Grâce à l’opération de cession à la SAS et au réinvestissement dans un contrat de capitalisation démembré, elle bénéficie désormais de revenus complémentaires réguliers et faiblement fiscalisés, tout en conservant la sécurité nécessaire pour financer son train de vie.

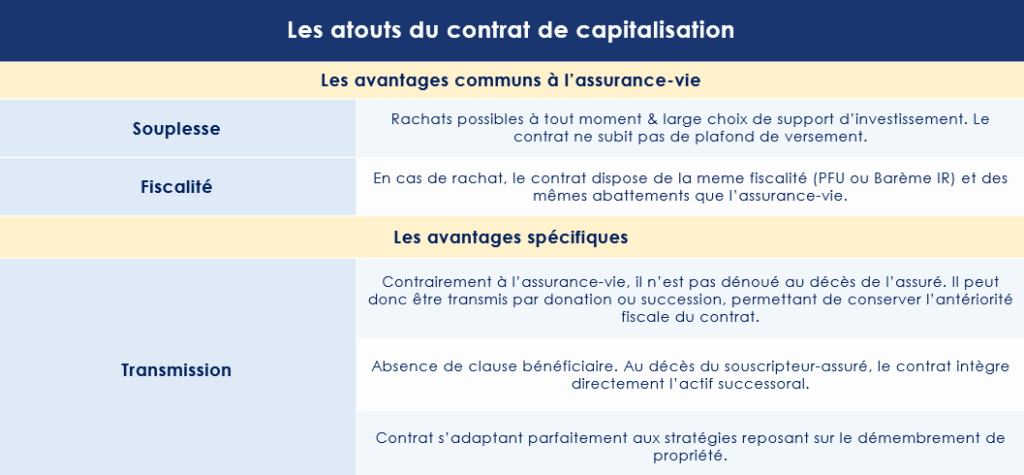

Le choix du contrat de capitalisation était à ce titre très bien réfléchi, eu égard à ses nombreux atouts patrimoniaux. Il offre, en effet, une gestion souple de l’épargne, avec un cadre fiscal similaire à celui de l’assurance-vie, tout en permettant des arbitrages financiers adaptés aux objectifs de l’investisseur. Atout majeur : il n’est pas dénoué au décès du souscripteur, ce qui facilite la transmission et permet de le donner de son vivant, avec conservation de l’antériorité fiscale. Il constitue ainsi un outil efficace de diversification et d’optimisation successorale.

Parallèlement, cette structuration assure une préparation efficace de la transmission en intégrant dès aujourd’hui ses petits-enfants dans le dispositif, garantissant une gestion harmonieuse et transgénérationnelle du patrimoine familial.

L’expertise de Scala Patrimoine

La réussite de cette opération repose sur une coordination rigoureuse et une expertise transversale, rendue possible par l’intervention des équipes de Scala Patrimoine.

Jouant le rôle de Chef d’Orchestre, notre family office a ainsi réunit les principaux experts ayant permis de structurer l’opération dans les meilleures conditions :

– Notaire

– Avocat fiscaliste

– Expert en immobilier

– Banque partenaire en charge du refinancement

Grâce à une analyse fine du patrimoine, à une structuration juridique et fiscale sur-mesure, et à une approche centrée sur les objectifs familiaux à long terme, Scala Patrimoine a su proposer une solution innovante, sécurisée et fiscalement efficiente, tout en préservant les intérêts de chaque génération.

Conclusion

Au-delà des problématiques patrimoniales, la cliente subissait une fiscalité très importante. Elle était donc redevable de près de 219 000 € au titre de l’impôt sur le revenu.

C’est une somme colossale, surtout qu’elle est aussi redevable de la contribution sur les hauts revenus. D’où un impôt total de 228 K€ (avant crédits d’impôts). Et enfin les prélèvements sociaux pour un montant de 91 K€. Cela l’amenait à une imposition de près de 60 % de taux d’imposition.

En conclusion, ces opérations présentent de nombreux avantage :

– Libérer de nombreuses liquidités utilisables à titre personnel par la famille,

– Limiter la fiscalité inhérente aux revenus locatifs grâce au passage à une société à l’IS, et ce d’autant plus que la dette souscrite par la SAS pour acquérir les biens immobiliers créer une charge déductible fiscalement du résultat.

Cette opération illustre parfaitement le savoir-faire de Scala Patrimoine dans la gestion de dossiers complexes à fort enjeu familial et patrimonial. Grâce à une approche globale, à la maîtrise des mécanismes de démembrement et de structuration sociétaire, et à une écoute attentive des besoins de ses clients, Scala Patrimoine transforme une problématique successorale en opportunité patrimoniale transgénérationnelle.

encore plus

d’articles.