Statut de bailleur privé : les contours du nouveau dispositif immobilier « Jeanbrun »

Le secteur du logement est dans la tourmente. Les chiffres parlent d’eux-mêmes. Entre 2021 et 2024, la part des investisseurs dans le neuf a chuté de 63%, selon la Fédération des promoteurs immobiliers. En 2024, seules 104 200 mises en chantier de logements individuels ont été enregistrées, loin des 175 700 comptabilisées en 2022.

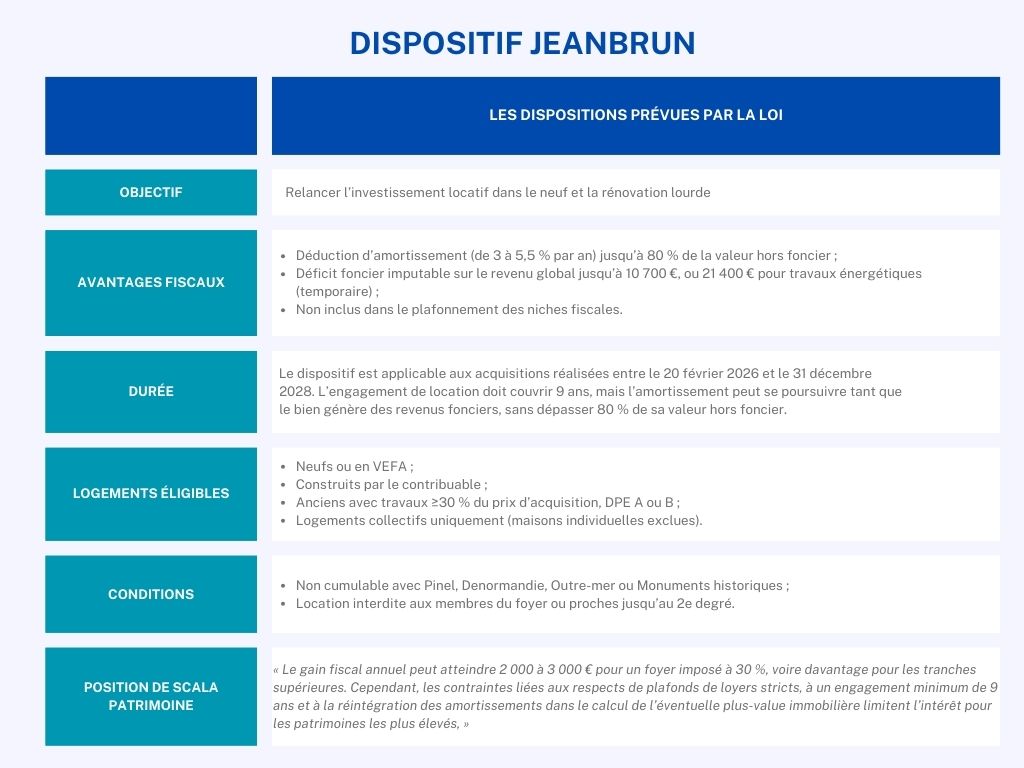

Avec l’extinction progressive du dispositif Pinel, le gouvernement a voulu redonner un second souffle à l’investissement immobilier. La réponse : un nouveau levier fiscal, le dispositif dit « Jeanbrun », du nom de l’actuel ministre du Logement, Vincent Jeanbrun. Également baptisé « Statut du bailleur privé » ou « Relance logement », ce mécanisme répond à un vœu de longue date des professionnels de l’immobilier.

Concrètement, il instaure un système d’amortissement progressif pour les biens acquis en vue de leur location nue, dans l’esprit de la location meublée non professionnelle (LMNP) au régime réel, en opposition à la réduction d’impôt directe proposée par le Pinel. Selon les premières estimations, le dispositif représenterait un coût annuel de 2 à 3 milliards d’euros. Les politiques espèrent engendrer la création de 50 000 nouveaux logements dès cette année.

Dispositif Jeanbrun : un avantage fiscal sous la forme d’amortissement

Le dispositif Jeanbrun repose sur un principe simple mais potentiellement puissant : l’amortissement. Les investisseurs mettant un logement neuf ou réhabilité en location nue peuvent ainsi déduire, de leurs revenus fonciers, une fraction du prix d’acquisition du bien. Cette déduction peut atteindre 80% de la valeur du logement (hors foncier estimé forfaitairement à 20 %). Celle-ci étant majorée du coût des travaux pour les biens anciens.

Chaque année, le contribuable déduit donc de ses loyers imposables une partie du prix d’achat, cumulable avec les charges classiques admises en déduction dans le régime réel des revenus fonciers. Si les professionnels sont encore en attente de précisions de la part de l’administration fiscale, l’amortissement devrait pouvoir générer un déficit foncier imputable sur le revenu global jusqu’à 10 700 €, avec report sur les revenus fonciers des dix années suivantes.

Pour les rénovations importantes de logements anciens, un plafond majoré temporaire est prévu jusqu’en 2027. L’imputation peut alors atteindre 21 400€ par an, sous réserve que les travaux concernent l’efficacité énergétique du bien. L’exigence est cependant stricte : le logement doit atteindre un DPE de classe A ou B.

« L’avantage proposé par le dispositif Jeanbrun varie fortement selon la tranche marginale d’imposition. Plus elle est élevée et plus le contribuable dispose de revenus fonciers, plus le dispositif devient intéressant », explique Guillaume Lucchini, fondateur du multi family office indépendant, Scala Patrimoine.

La location meublée (LMNP/LMP) reste toutefois exclue du dispositif et soumise aux régimes BIC classiques.

Les logements éligibles au dispositif « Jeanbrun »

Le dispositif s’applique aux logements neufs ou anciens nécessitant des travaux lourds, pour une durée minimale de neuf ans, et sous réserve de plafonds de loyers et de ressources des locataires.

-

Les biens neufs ou faisant l’objet de travaux lourds

Sont concernés, les logements :

– acquis neufs ou en état futur d’achèvement (VEFA) ;

– que le contribuable fait construire ;

– ayant fait l’objet de travaux concourant à la production d’un immeuble neuf ;

– anciens dont les travaux représentent au moins 30 % du prix d’acquisition, éligibles à des aides telles que MaPrimeRenov.

-

L’exclusion des maisons individuelles

Le dispositif ne couvre pas les maisons individuelles, mais s’applique à tous les logements collectifs du territoire.

Comme l’explique Guillaume Lucchini, « l’accès au dispositif est limité à deux logements par foyer fiscal. Soulignons cependant que les avantages fiscaux liés à l’amortissement ne sont pas intégrés dans le plafonnement global des niches fiscales. Pour optimiser l’amortissement, une valeur maximale de 290 000 € par logement est, en pratique, recommandée. »

Les taux d’amortissement applicables au dispositif « Jeanbrun »

Pour les logements neufs ou en VEFA, le loyer :

– intermédiaire : 3,5 % par an (plafond 8 000 €)

– social : 4,5 % par an (plafond 10 000 €)

– très social : 5,5 % par an (plafond 12 000 €)

Pour les logements anciens, le loyer :

– intermédiaire : 3 %

– social : 3,5 %

– très social : 4 %

« Le gain fiscal annuel peut atteindre 2 000 à 3 000 € pour un foyer imposé à 30 %, voire davantage pour les tranches supérieures. Cependant, les contraintes liées aux respects de plafonds de loyers stricts, à un engagement minimum de 9 ans et à la réintégration des amortissements dans le calcul de l’éventuelle plus-value immobilière limitent l’intérêt pour les patrimoines les plus élevés », nuance Guillaume Lucchini.

Enfin, l’option Jeanbrun doit être exercée de manière irrévocable lors de la déclaration des revenus de l’année d’acquisition ou d’achèvement. Les logements ne peuvent être loués à des membres du foyer fiscal du propriétaire ou à des proches jusqu’au deuxième degré.

Conditions et limites

Les plafonds de loyers et ressources des locataires varient selon l’avantage accordé.

– Pour les loyers intermédiaires, les plafonds Pinel s’appliquent ;

– Pour les loyers sociaux et très sociaux, les plafonds sont ceux du dispositif Loc’Avantages.

Dans tous les cas, le logement doit être loué dans les 12 mois suivant son achèvement ou son acquisition.

Autre limite du dispositif Jeanbrun : celui-ci n’est pas cumulable pour un même logement avec Pinel, Denormandie, Outre-mer, ou les régimes liés aux monuments historiques.

Formes juridiques

Le dispositif s’adresse aux particuliers, résidents fiscaux français ou non-résidents, et peut se réaliser via une Société Civile immobilière (SCI) à l’IR. Les structures à l’IS et le démembrement (sauf suite à décès) sont exclus. En indivision, chaque indivisaire bénéficie de l’avantage fiscal à hauteur de sa quote-part, sous condition d’engagement collectif de location.

Durée

Le dispositif est applicable aux acquisitions réalisées entre le 20 février 2026 et le 31 décembre 2028. L’engagement de location doit couvrir 9 ans, mais l’amortissement peut se poursuivre tant que le bien génère des revenus fonciers, sans dépasser 80 % de sa valeur hors foncier.

« Tant que le propriétaire conserve le bien et qu’il n’a pas épuisé son volume d’amortissement, il peut continuer à réduire sa fiscalité sur les loyers. Le cumul des amortissements ne peut jamais excéder la valeur hors foncier du logement », précise Guillaume Lucchini.

Revente & fiscalité

La revente du bien immobilier entraîne une réintégration fiscale proportionnelle des amortissements.

Ceux-ci viennent également minorer le prix d’acquisition pour le calcul de la plus-value, qui reste soumise au régime classique : exonération d’impôt sur le revenu après 22 ans de détention, et des prélèvements sociaux après 30 ans.

« L’un des points noirs du dispositif Jeanbrun réside dans la fiscalité à la revente. Les amortissements doivent être anticipés, sinon la facture peut être très lourde », souligne Guillaume Lucchini.

Pour le fondateur du multi family office, « le dispositif Jeanbrun, malgré son attrait fiscal apparent, reste peu intéressant pour les hauts revenus. Ses conditions très restrictives – plafonds de loyers, durée minimale de location – limitent fortement la liberté d’investissement et la rentabilité potentielle. Pour les investisseurs avertis, il peut être plus judicieux de se tourner vers un investissement immobilier traditionnel. Ces derniers pourraient avoir intérêt à se focaliser sur des biens à rénover dans de grandes métropoles ou à Paris. La demande locative y étant très soutenue. Cette stratégie permet d’optimiser à la fois la valeur patrimoniale et les revenus locatifs, sans subir les contraintes du dispositif. »

LOI n° 2026-103 du 19 février 2026 de finances pour 2026

encore plus

d’articles.