L’actualité des marchés financiers – Mars 2026

Les Marchés financiers & économie : les points clés

- Les marchés financiers mondiaux qui affichaient des performances prometteuses depuis le début d’année ont été freinés par le début du conflit iranien ;

- Donald Trump a, en effet, lancé l’opération « Epic Fury » pour renverser le régime des mollahs en Iran ;

- La Cour suprême américaine a jugé qu’une grande partie des droits de douane négociés par Donald Trump avec ses partenaires commerciaux internationaux étaient illégales.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Les États-Unis et Israël lancent les hostilités face à l’Iran

L’actualité internationale est aujourd’hui dominée par une brusque montée des tensions militaires au Moyen-Orient. Le lancement de l’opération « Epic Fury » par Donald Trump, vise à frapper le cœur du pouvoir iranien.

– Un contexte géopolitique hautement inflammable

Les chancelleries internationales étaient en état d’alerte depuis plusieurs jours. Après avoir exprimé publiquement son insatisfaction quant à l’état des négociations avec l’Iran, le président américain a ordonné une série de frappes coordonnées avec Israël.

Ces opérations ont conduit à l’élimination du Guide suprême Ali Khamenei ainsi que de nombreux responsables du régime. En représailles, l’Iran a ciblé plusieurs intérêts et alliés des États-Unis dans la région : Dubaï, Bahreïn, des bases américaines en Arabie saoudite, au Qatar, ainsi qu’en Israël.

L’objectif affiché de Washington est un changement de régime à Téhéran, misant sur un soulèvement populaire. Or, après la répression sanglante des manifestations survenues entre fin décembre et mi-janvier, aucune force politique structurée ne semble aujourd’hui en mesure de prendre le relais. Le risque d’une longue période d’instabilité, voire de chaos politique, apparaît donc élevé.

– Un rebond de la volatilité sur les marchés financiers

Comme souvent en période de conflit armé, la volatilité refait surface sur les marchés financiers. L’indice VIX, surnommé « indice de la peur », a progressé de 27 % en une seule séance.

Dans ce climat d’incertitude, les investisseurs se tournent vers les valeurs refuges. L’or renforce son statut protecteur et a progressé de 4 %, atteignant près de 5 360 dollars l’once, avant de redescendre autour de 5 100 dollars. Le dollar et le franc suisse concentrent également les flux de capitaux.

À l’inverse, certains secteurs bénéficient de ce nouvel environnement. Les valeurs liées à la défense et aux matières premières rebondissent.

L’impact sur les taux longs obligataires demeure, à ce stade, modéré. Il devra toutefois être suivi de très près, en particulier dans le scénario d’une hausse durable et marquée des prix du pétrole, qui raviverait les tensions inflationnistes et pourrait exercer une pression haussière sur les rendements à long terme.-

– Les points de vigilance à surveiller

-

Le détroit d’Ormuz

Tous les regards se tournent vers le détroit d’Ormuz, par lequel transite près de 20 % du pétrole mondial et du gaz naturel liquéfié. Ce couloir maritime, large d’à peine une vingtaine de kilomètres à son point le plus étroit, demeure ouvert mais son trafic est devenu extrêmement difficile.

L’Organisation maritime internationale a appelé les compagnies à éviter la zone. Les primes d’assurance explosent. Une perturbation durable ferait peser une pression considérable sur les prix de l’énergie et, par ricochet, sur la croissance mondiale.

Le premier pays à ressentir l’impact serait probablement la Chine, puisque 84 % du pétrole transitant par le détroit d’Ormuz est destiné à l’Asie. Sur les 14 millions de barils quotidiens qui empruntent ce passage stratégique, un million seulement est destiné à l’Europe.

-

La production de pétrole

À la suite de l’opération « fureur épique » le baril de Brent a bondi de près de 16 %, atteignant 84 dollars, un plus haut depuis quatre ans.

L’Iran ne représente toutefois qu’une fraction relativement modeste de la production mondiale de pétrole, aux alentours de 3 à 4,5 % de l’offre. Le scénario le plus critique serait donc une attaque des infrastructures pétrolières en Arabie saoudite, aux Émirats arabes unis ou au Koweït.

Néanmoins, le marché pétrolier abordait ce conflit dans une situation relativement confortable : l’offre excédait la demande, les stocks étaient élevés (90 jours), des pipelines permettent de contourner en partie la zone, et plusieurs membres de l’Opep+ ont annoncé des hausses de production, laissant entrevoir une certaine capacité d’amortissement.

-

Le risque inflationniste

Une flambée durable des prix de l’énergie raviverait les tensions inflationnistes, alors même que la Réserve fédérale amorçait une phase de normalisation monétaire. Ce choc pourrait retarder les baisses de taux attendues et exercer une pression supplémentaire sur les marchés obligataires. Une extension ou une prolongation du conflit fragiliserait également la croissance économique mondiale.

– Perspectives

Donald Trump a évoqué une campagne militaire susceptible de durer « quatre semaines ou moins ». Un élément à ne pas négliger : le président américain demeure particulièrement attentif à la réaction des marchés financiers. À l’approche des élections de mi-mandat (midterms), le calendrier politique réduit sa marge d’erreur et limite la probabilité d’un conflit long et incontrôlé.

L’évolution de la situation dépendra désormais de trois facteurs clés : la durée effective des frappes, l’impact réel sur la navigation des pétroliers dans le détroit d’Ormuz et le risque de contagion régionale. C’est de cet équilibre précaire que dépendra l’ampleur de la réaction des marchés dans les semaines à venir.

-

Japon : une victoire politique qui ouvre la voie à une relance massive

Le pari de la Première ministre japonaise Sanae Takaichi s’est révélé payant. Lors des élections législatives anticipées, son parti a remporté une victoire écrasante, obtenant 354 sièges sur 465 à la Chambre basse — une majorité historique depuis la Seconde Guerre mondiale.

Fort de ce mandat exceptionnel, le gouvernement dispose désormais d’une large marge de manœuvre pour mettre en œuvre son programme économique.

Au cœur de cette stratégie : une relance budgétaire massive, destinée à soutenir l’activité et à stimuler la demande intérieure. Une orientation qui risque toutefois d’alourdir encore davantage la dette publique déjà record du Japon.

Les marchés financiers, notamment obligataires, ont rapidement réagi. Le rendement de l’emprunt d’État japonais à 10 ans a bondi de près de 8 points de base, atteignant 2,302 %, soit sa deuxième pire clôture depuis juillet 1997 — un signal de tension croissante sur la dette souveraine nippone.

-

Marchés financiers : la volatilité fait son retour

Depuis le 1er janvier, les marchés financiers mondiaux affichaient des performances prometteuses, mais le conflit au Moyen-Orient est venu brusquement freiner cet élan.

– Des records boursiers effacés

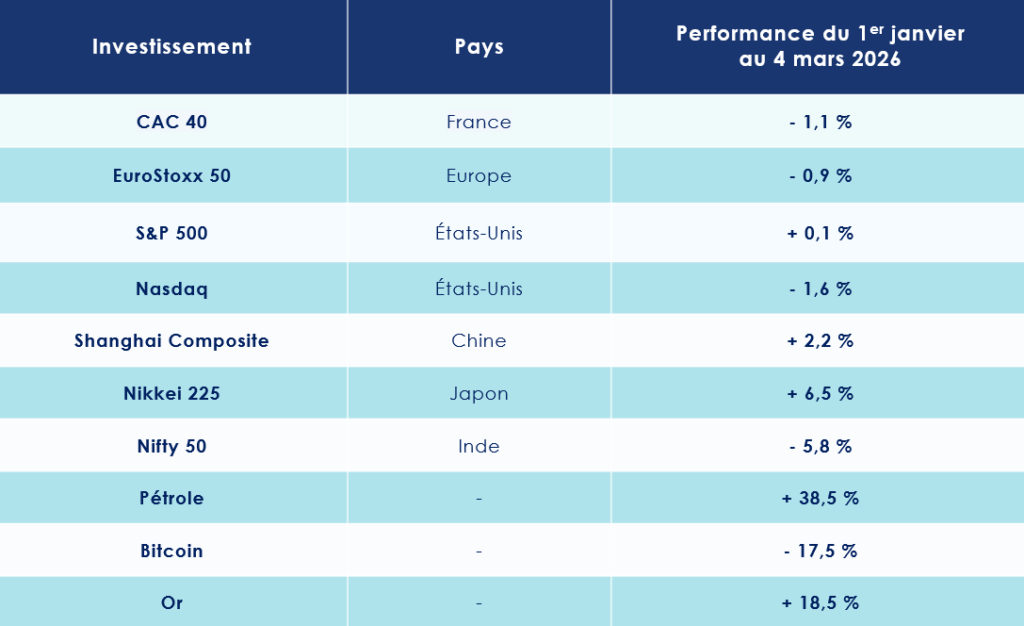

Aux États-Unis, près d’un tiers des sociétés composant le S&P 500 ont publié leurs résultats trimestriels, et 80 % d’entre elles ont surpassé les attentes en matière de bénéfices. Pourtant, l’indice reste quasiment inchangé depuis le début de l’année, avec une progression marginale de +0,13 %. Le Nasdaq Composite, dominé par les valeurs technologiques, cède 1,6 %, tandis que le Dow Jones Industrial Average affiche une légère hausse de 0,2 %. Cette divergence illustre la rotation sectorielle en cours, où la prudence prime face aux incertitudes géopolitiques.

En Europe, les marchés financiers ont également été affectés. Le CAC 40 avait atteint un sommet historique en séance à 8 642,23 points avant le déclenchement du conflit. Depuis janvier, il recule de 1,1 %, tandis que le DAX 30 allemand perd 2,1 %.

En Asie, les effets sont encore plus marqués. La Kospi a enregistré sa pire séance depuis août 2024, plongeant de 7,2 % dès le lendemain des premières frappes américaines. Cette chute reflète à la fois la nervosité des investisseurs face au conflit et des prises de bénéfices après une spectaculaire hausse de 29,57 % depuis le début de l’année. À l’inverse, le Nikkei 225 progresse de 6,65 %, et le Shanghai Composite de 2,2 %. En Inde, le Nifty 50 recule de 5,28 %.

– L’or confirme son rôle de valeur refuge

Sur le marché obligataire, le rendement des obligations américaines à 10 ans grimpe à 4,13 %. En zone euro, le Bund allemand à 10 ans atteint 2,82 % et le taux OAT français à 10 ans s’élève à 3,42 %.

Les matières premières et les devises reflètent également ce climat de prudence. L’or s’échange autour de 5 100 dollars l’once, confirmant son rôle de valeur refuge. Le Bitcoin replonge sous 61 800 euros, en baisse de 17 % depuis le début d’année, tandis que le Dollar se renforce et l’Euro retombe sous 1,16 dollar.

-

Nvidia : le miracle permanent

Scrutés à la loupe par les marchés, les résultats de Nvidia tiennent lieu de véritable baromètre de l’intelligence artificielle. À chaque publication, c’est tout le secteur technologique qui retient son souffle, tant le groupe californien incarne aujourd’hui les espoirs — et les excès — de la révolution en cours.

Un engouement d’autant plus intense que les valorisations boursières, comme les anticipations de bénéfices, évoluent à des niveaux historiquement élevés. Dans ce contexte, la moindre déception serait sanctionnée. Mais, une fois encore, Nvidia déjoue les doutes et dépasse les attentes.

Au dernier trimestre, l’entreprise basée à Santa Clara a engrangé 68 milliards de dollars de chiffre d’affaires, contre 66 milliards anticipés par les analystes, soit une progression spectaculaire de 73 % sur un an. Dans le même temps, le bénéfice net a presque doublé, atteignant 43 milliards de dollars. Sur l’ensemble de l’exercice, Nvidia affiche ainsi un résultat net cumulé de 120 milliards de dollars. Un chiffre vertigineux. Presque irréel.

Cette performance hors normes repose, sans surprise, sur le moteur désormais central de l’entreprise : les data centers. À eux seuls, ils ont généré 62,3 milliards de dollars de revenus, en hausse de 75 % sur un an, confirmant la position dominante de Nvidia dans l’infrastructure de l’intelligence artificielle mondiale.

Et la dynamique ne semble pas près de s’essouffler. En guise de cerise sur le gâteau, le groupe anticipe pour le prochain trimestre un chiffre d’affaires compris entre 76,4 et 79,5 milliards de dollars, bien au-delà des 72,7 milliards attendus par le consensus.

-

Coup de mou pour les entreprises du CAC 40

Les grandes entreprises françaises commencent-elles à ressentir les contrecoups du climat économique assombri dans lequel la France s’est installée depuis la dissolution de l’Assemblée nationale décidée par Emmanuel Macron en 2024 ? Les premiers éléments de réponse fournis par la saison des résultats invitent à la prudence, voire à l’inquiétude.

Sur les 38 groupes du CAC 40 ayant déjà publié leurs comptes, les bénéfices cumulés atteignent 96,2 milliards d’euros. Un montant considérable en valeur absolue, mais en recul brutal de 31 % sur un an, et surtout très éloigné du sommet historique de 156 milliards d’euros atteint en 2021, au sortir de la crise sanitaire.

– Le secteur de l’automobile face à la concurrence chinoise

L’essentiel de cette dégradation provient du secteur automobile, devenu le maillon faible de la cote parisienne. Le groupe Stellantis enregistre une perte nette abyssale de plus de 22 milliards d’euros, plombé par la restructuration de ses activités et les lourds investissements liés à l’électrification. Même constat chez Renault, qui bascule également dans le rouge, victime d’une transition énergétique coûteuse et d’une concurrence chinoise de plus en plus agressive sur les segments clés.

À ces difficultés sectorielles s’ajoutent des facteurs macroéconomiques défavorables. La baisse du dollar face à l’euro, combinée à la montée des tensions commerciales internationales, a pénalisé les groupes fortement exposés à l’export, au premier rang desquels figurent les acteurs du luxe, longtemps considérés comme des valeurs refuges.

– Les banques résistent

Dans ce tableau assombri, un secteur fait figure d’exception : la banque. Les établissements financiers résistent mieux que le reste de la cote, portés par des taux d’intérêt encore élevés. BNP Paribas s’impose ainsi comme le premier contributeur aux profits, confirmant la solidité de son modèle dans un environnement économique incertain.

États-Unis : des signaux économiques contradictoires

Malgré les turbulences politiques et commerciales, les États-Unis demeurent le pivot de l’économie mondiale. Certains indicateurs macroéconomiques illustrent parfaitement l’étendue de leur puissance. Selon une étude conjointe de Trendeo, de l’Institut de la réindustrialisation et de McKinsey, les investissements industriels ont bondi de 96 %, atteignant 793 milliards de dollars – un signe tangible du retour en force du secteur manufacturier américain.

-

Trump et les droits de douane : un pouvoir limité

La question était brûlante : Donald Trump pouvait-il, seul, renégocier les droits de douane avec ses partenaires commerciaux en s’appuyant sur la loi IEEPA (International Emergency Economic Powers Act) ? La Cour suprême a tranché sans ambiguïté : non.

Les juges ont estimé que le président avait dépassé ses prérogatives en imposant unilatéralement des droits de douane dits « réciproques » sous couvert d’une déclaration d’urgence nationale. Tous les tarifs instaurés sur cette base sont donc invalidés. Rassurant toutefois pour certains secteurs, cette décision n’affecte pas les droits de douane sectoriels fondés sur d’autres textes, à l’instar des tarifs sur l’acier et l’aluminium.

– Une riposte présidentielle déjà à l’œuvre

Mais Washington n’est pas sans armes. Peu après le verdict, le président a invoqué la section 122 pour instaurer une hausse de 10 % des tarifs mondiaux, suivie rapidement d’une majoration de 5 % supplémentaire. Toutefois, cette mesure ne peut être prolongée au-delà de 150 jours sans l’aval du Congrès.

En suspens demeure la question des remboursements pour les sommes indûment perçues depuis 2025. Selon les premières estimations, les États-Unis pourraient être contraints de restituer jusqu’à 175 milliards de dollars aux entreprises affectées. Plus de 1 500 sociétés ont engagé des procédures judiciaires, avec FedEx en tête de file pour défendre ses intérêts.

– Une incertitude prolongée pour les entreprises

Cette décision marque un tournant pour le tissu économique américain et international. Après des années de renégociations commerciales et de tensions tarifaires, les entreprises se retrouvent une fois encore confrontées à l’imprévisibilité du cadre réglementaire et à une période d’incertitudes prolongée.

-

Un environnement propice à la croissance américaine ?

La banque Goldman Sachs se montre optimiste pour 2026, anticipant une croissance du PIB de 2,5 % en rythme annuel, du quatrième trimestre 2025 au quatrième trimestre 2026, confirmant que l’économie américaine conserve un dynamisme enviable malgré un contexte mondial incertain.

Le produit intérieur brut (PIB) américain a cependant marqué un net ralentissement au quatrième trimestre, atteignant 1,4 % sur un an, contre 4,4 % au trimestre précédent. Ce coup de frein est largement imputable au shutdown gouvernemental qui a paralysé une partie de l’activité économique. Sur l’ensemble de l’année 2025, la croissance a été de 2,2 %, légèrement en deçà des prévisions des analystes, qui tablaient sur 2,4 %.

Pour 2026, le consensus des experts, de Goldman Sachs à Bloomberg, anticipe une croissance américaine supérieure à 2 %. Plusieurs moteurs soutiennent cette dynamique : les baisses d’impôts issues du plan budgétaire promu par Donald Trump, des conditions financières plus favorables, et surtout l’investissement soutenu des entreprises, porté par les puissants « Magnificent Seven ».

Cependant, l’horizon n’est pas exempt de nuages. La récente décision de la Cour suprême sur les droits de douane remet en lumière les tensions commerciales internationales, déjà sensibles. À cela s’ajoutent d’autres menaces potentielles : une hausse des prix du pétrole, ou encore des fragilités dans le crédit privé, capables de freiner la croissance ou de provoquer des ajustements brutaux sur les marchés.

-

L’emploi américain soulève de nombreuses questions

Le marché de l’emploi américain pourrait-il fléchir en 2026 ? C’est le scénario que plusieurs analystes jugent le plus probable. Pourtant, les derniers chiffres publiés par le Bureau of Labor Statistics dessinent un tableau plus favorable qu’attendu.

– Une dynamique plutôt favorable

En janvier, 130 000 emplois ont été créés, contre 55 000 anticipés, tandis que le taux de chômage reste stable à 4,3 % (contre 4,4 % en décembre).

En février, le secteur privé a surpris positivement avec une hausse de 63 000 postes, après une révision à la baisse de 11 000 postes pour janvier. Le salaire moyen horaire progresse à 3,7 %, dépassant l’inflation (2,7 %), offrant ainsi un regain de pouvoir d’achat aux Américains. Donald Trump s’est empressé de célébrer ces chiffres sur ses réseaux sociaux : « Chiffres d’emplois exceptionnels, beaucoup plus que prévu ! Les États-Unis devraient payer BEAUCOUP MOINS sur leurs emprunts. »

Selon la Réserve fédérale américaine (FED), le marché du travail est aujourd’hui « à l’équilibre », avec une légère offre excédentaire de 0,8 million de personnes. Autrement dit, le marché n’est plus en tension, mais il ne présente pas non plus de signes de sous-emploi.

– Une réalité plus nuancée

Une analyse plus approfondie invite toutefois à la prudence. Les révisions des années passées révèlent une création d’emplois beaucoup plus faible que prévu : depuis le retour au pouvoir de Donald Trump, seulement 180 000 emplois ont été créés, soit un rythme historiquement bas de 15 000 postes par mois.

De plus, la croissance de l’emploi est concentrée dans le secteur de la santé et du social, tandis que d’autres secteurs – finance, information, transport, logistique – ont connu des suppressions de postes. Le nombre d’emplois à pourvoir a chuté à 6,542 millions, contre 7,25 millions anticipés.

La question de l’intelligence artificielle inquiète également. Dans sa dernière étude, Goldman Sachs souligne que l’automatisation et les technologies émergentes pourraient bouleverser le marché du travail, notamment pour les jeunes entrants dans des secteurs exposés. Déjà, les postes disponibles pour cette population ont enregistré un déclin de 16 %.

Le contraste est frappant : Nvidia, valorisée à 4 500 milliards de dollars, emploie seulement 40 000 personnes, tandis qu’IBM, en 1985, avec une capitalisation vingt fois inférieure, employait dix fois plus de salariés. Ce décalage illustre la transformation structurelle du marché du travail, où la valeur économique se détache désormais du volume d’emplois créés.

En dépit des chiffres récents encourageants, les signaux structurels laissent entrevoir une dégradation probable du marché de l’emploi. Un défi que les acteurs économiques et politiques devront affronter dans les années à venir.

-

Politique monétaire : la Fed temporise

Malgré un tableau macroéconomique globalement rassurant, Jerome Powell insiste sur la nécessité de rester vigilant. Les données actuelles ne plaident pas pour une baisse immédiate des taux, mais le président de la Réserve fédérale (Fed) continue de surveiller de près le marché du travail.

L’inflation américaine a marqué un ralentissement en janvier, à 2,4 % sur un an, soit 0,3 point de moins qu’en décembre. Ce reflux s’explique principalement par la baisse des prix de l’énergie (-1,5 % sur un mois), alors que les denrées alimentaires poursuivent leur progression (+0,2 %). Le « core inflation », indicateur privilégié par la Fed, hors énergie et alimentation, ressort à 2,5 %, son niveau le plus bas depuis 2021.

Cependant, une étude de la Fed de New York vient tempérer cet optimisme. En ajustant les effets temporaires, notamment le shutdown de 43 jours qui avait perturbé la collecte des prix à l’automne, les économistes estiment que l’inflation réelle s’élevait plutôt à 2,83 % fin 2025.

En attendant la prise de fonction de Kevin Warsh, Jerome Powell a maintenu le taux directeur à 3,5 %, après une baisse cumulative de 75 points de base en 2025. Il justifie cette posture par l’amélioration progressive de certains indicateurs économiques, tout en restant attentif aux risques persistants.

Pour sa part, Stephen Miran, gouverneur de la Fed et critique d’une politique monétaire jugée trop restrictive, préconise une réduction d’un point de pourcentage des taux cette année, invoquant la fragilité encore présente sur le marché du travail et les incertitudes entourant l’activité économique.

Zone euro : une dynamique toujours fragile

Selon la Banque centrale européenne, l’économie de la zone euro se montre plus résistante que prévu. Soutenue par la progression des revenus des ménages, la hausse des dépenses publiques et l’amélioration progressive des conditions de financement, la croissance pourrait atteindre 1,2 % en 2026, puis 1,4 % en 2027 et 2028.

-

Un rebond encore à confirmer

Les premiers signaux de reprise sont déjà perceptibles. Au quatrième trimestre 2025, l’économie de la zone euro a progressé de 0,3 %, portant la croissance annuelle à 1,5 %.

Le redressement, encore timide, de l’économie allemande constitue à ce titre une évolution encourageante. L’activité outre-Rhin a progressé de 0,3 % au quatrième trimestre, portée par la relance des dépenses publiques et par un regain d’activité dans le secteur de la construction.

Au sein du « G4 » européen, c’est toutefois Espagne qui conserve la dynamique la plus solide, avec une croissance trimestrielle de 0,8 %.

Le marché du travail continue également de soutenir l’activité. Le taux de chômage est ainsi passé de 6,3 % à 6,2 % en décembre, contribuant à la progression des revenus et à une consommation plus dynamique. La hausse des salaires, combinée à une baisse du taux d’épargne, pourrait soutenir la demande intérieure, tout comme les investissements des entreprises et les dépenses publiques.

Mais cette dynamique reste fragile. La remise en cause possible de l’accord commercial entre l’Union européenne et les États-Unis, ainsi que les tensions géopolitiques au Iran, pourraient peser sur les perspectives économiques.

Le choc énergétique constitue une source d’inquiétude particulière. Depuis le début du conflit, les prix du gaz en Europe ont bondi de plus de 50 %, après l’arrêt de la production au Qatar sur l’un des plus grands sites d’exportation mondiaux.

Par ailleurs, le moral des acteurs économiques reste fragile. Selon les données publiées par la Commission européenne, l’indice du sentiment économique dans la zone euro a reculé à 98,3 en février, contre 99,3 en janvier, alors que les analystes interrogés par Reuters anticipaient 99,8.

-

Christine Lagarde sur le départ ?

Avant même que les conséquences du conflit au Moyen-Orient ne se matérialisent pleinement dans les statistiques, l’inflation repart légèrement à la hausse. Selon Eurostat, les prix à la consommation ont progressé de 1,9 % en février, contre 1,7 % en janvier, dépassant les prévisions des économistes.

La Banque centrale européenne reste néanmoins confiante. Elle anticipe une inflation moyenne de 1,9 % en 2026, 1,8 % en 2027, avant un retour vers 2 % en 2028, son objectif à moyen terme.

Dans ce contexte, aucune baisse des taux directeurs n’est attendue à court terme.

Une prudence que certains observateurs jugent excessive. Pour Wilfrid Galand, directeur stratégiste chez Montpensier Arbevel, la BCE devra rapidement ajuster sa position : « L’Europe doit aussi faire face à un défi monétaire. Mois après mois, l’inflation recule dans plusieurs grandes économies de la zone euro. En France, elle atteint seulement 0,3 % en rythme annuel en janvier, rapprochant dangereusement le pays du seuil de déflation. Dans ces conditions, maintenir une politique monétaire aussi prudente apparaît de moins en moins justifié au regard de la faible croissance européenne. »

Enfin, des interrogations émergent également sur l’avenir de Christine Lagarde à la tête de la BCE. Selon le Financial Times, son départ pourrait intervenir avant la fin de son mandat, officiellement prévue en octobre 2027.

D’après le quotidien britannique, le président français Emmanuel Macron pourrait souhaiter peser dans la nomination de son successeur avant l’élection présidentielle française de 2027, ouvrant ainsi une nouvelle séquence politique au sommet de l’institution monétaire européenne.

Chine : vers un nouveau modèle de croissance ?

Le ralentissement structurel de l’économie chinoise est désormais pleinement assumé par Pékin. L’objectif de 5 % de croissance, longtemps présenté comme un seuil incontournable, apparaît aujourd’hui difficile à atteindre.

-

Une croissance proche de 4,5 % en 2026 ?

Pour 2026, les autorités tablent désormais sur une expansion comprise entre 4,5 % et 5 %, un rythme légèrement inférieur à celui observé ces dernières années.

Ce repositionnement s’accompagne d’un engagement clair en faveur d’un soutien budgétaire accru et d’investissements publics massifs dans la technologie, l’industrie et la consommation intérieure.

L’objectif est stratégique : permettre à la deuxième économie mondiale de réduire sa dépendance aux exportations et de renforcer son marché domestique. Une transformation économique de grande ampleur pour le pays dirigé par Xi Jinping.

-

Une consommation encore fragile

Mais cette transition prendra du temps. Le moral des ménages chinois reste fortement affecté par l’éclatement de la bulle immobilière et par les difficultés rencontrées par les jeunes diplômés pour s’insérer sur le marché du travail.

Le Premier ministre Li Qiang lui-même reconnaît l’existence de pressions persistantes sur l’emploi et le pouvoir d’achat, illustrant les fragilités de l’économie chinoise.

Autre signal révélateur : l’absence de tensions inflationnistes. En janvier, l’inflation a nettement ralenti, tombant à 0,2 %, contre 0,8 % en décembre, sous l’effet notamment d’une baisse de 0,7 % des prix alimentaires.

Dans ce contexte, la Chine s’engage dans une transition délicate, cherchant à rééquilibrer son modèle économique tout en préservant la stabilité sociale et la dynamique de croissance.

Les convictions de Scala Patrimoine sur les marchés financiers

Le conflit impliquant l’Iran pourrait-il bouleverser l’équilibre macroéconomique mondial ? Jusqu’à présent, la solidité des grandes économies et la robustesse des résultats des entreprises ont permis d’amortir les tensions sur les marchés. Cette résilience reste toutefois conditionnée à un facteur clé : le prix du pétrole. Tant que le baril demeure sous le seuil des 100 dollars, scénario aujourd’hui privilégié par la plupart des analystes, l’impact sur l’économie mondiale et les marchés financiers devrait rester contenu.

-

Iran : deux scénarios sur la table

– Le scénario privilégié par les marchés financiers

Le scénario actuellement intégré par les marchés financiers est celui d’un impact limité du conflit. Dans cette hypothèse, la hausse des prix du pétrole resterait modérée, limitant ses répercussions sur l’inflation, les marges des entreprises et la consommation. La croissance mondiale ne serait alors que marginalement affectée.

Des disparités régionales pourraient néanmoins apparaître. L’Asie est beaucoup plus dépendante des flux énergétiques transitant par le Détroit d’Ormuz que l’Europe ou les États-Unis.

La situation est particulièrement sensible pour la Chine, premier importateur mondial de pétrole. Le pays consomme environ 15 millions de barils par jour, dont une part significative transite par le détroit d’Ormuz. Toutefois, seulement 6 % de ses importations proviennent directement d’Iran. Pékin pourrait par ailleurs exercer une influence diplomatique pour sécuriser le passage de ses tankers. La montée en puissance des énergies renouvelables offre également au pays quelques marges d’adaptation.

Les inquiétudes asiatiques se sont néanmoins manifestées sur les marchés financiers : lors du déclenchement du conflit, la Bourse de Corée du Sud a brièvement chuté de 12 %, avant de se reprendre dans les séances suivantes.

En Europe, les préoccupations portent davantage sur le gaz naturel. Le Qatar, premier exportateur mondial de gaz naturel liquéfié, a suspendu une partie de sa production après une attaque de drone attribuée à l’Iran. Une situation délicate pour les pays européens, qui ont fortement réduit leurs importations énergétiques en provenance de Russie et dépendent désormais davantage des fournisseurs du Golfe.

– Le scénario de risque

Le second scénario, jugé moins probable mais plus déstabilisant, serait celui d’un conflit qui s’intensifie et s’inscrit dans la durée. Dans ce cas, le prix du baril pourrait dépasser les 100 dollars, ce qui provoquerait une correction plus marquée sur les marchés financiers et pèserait davantage sur la croissance mondiale.

Selon une étude de la Réserve fédérale américaine, une hausse de 10 % du prix du Brent entraînerait une augmentation limitée de l’inflation (+0,2 %) et un léger ralentissement de la croissance (–0,1 point).

Pour la Banque centrale européenne (BCE), l’impact serait plus sensible sur le continent européen : une hausse de 15 % des prix de l’énergie pourrait faire progresser l’inflation de 0,5 point et réduire la croissance de 0,2 point.

Enfin, selon une analyse de Goldman Sachs, la fermeture du Détroit d’Ormuz pendant quatre semaines pourrait entraîner une hausse d’environ 15 dollars du prix du baril.

Dans ce contexte, la sécurité de cette route énergétique stratégique demeure l’un des principaux risques pour les marchés financiers.

-

Marchés actions : le conflit en Iran secoue les investisseurs

Dans l’immédiat, les principaux bénéficiaires du conflit impliquant l’Iran sont les entreprises des secteurs de l’énergie et de la défense, ainsi que l’Or, valeur refuge traditionnelle en période d’incertitude.

Fait plus inhabituel, les obligations souveraines des grandes économies ne jouent pas pleinement leur rôle de refuge. La hausse des rendements reste toutefois contenue. Les analystes n’ont, pour l’heure, pas modifié leurs anticipations concernant une éventuelle baisse de taux de la Réserve fédérale des États-Unis.

En revanche, on observe une augmentation de la prime de risque sur les obligations d’entreprises, aussi bien sur le segment Investment Grade que sur celui du High Yield, signe d’une prudence accrue des investisseurs financiers.

– Des marchés financiers mieux préparés qu’attendu

Les marchés financiers ont, dans l’ensemble, bien résisté aux premiers jours du conflit. Les frappes menées par les États-Unis et Israël avaient été largement anticipées par les investisseurs. Depuis plusieurs semaines, les mouvements de la flotte américaine autour du Détroit d’Ormuz alimentaient déjà les scénarios d’escalade.

La baisse initiale des marchés actions s’explique également par des stratégies d’options massivement utilisées par les investisseurs institutionnels. Parallèlement, des positions acheteuses sur les valeurs pétrolières et les entreprises de défense ont généré d’importants gains à court terme.

Mais ces stratégies très tactiques peuvent s’avérer dangereuses à moyen terme. Si les investisseurs institutionnels décidaient de déboucler rapidement leurs positions, les investisseurs particuliers pourraient subir un effet de “porte de saloon”, accentué par une volatilité toujours élevée.

– Les convictions de notre multi-family office sur les marchés financiers

La règle d’or reste la diversification des investissements, à la fois sectorielle et géographique.

Certains secteurs ont été particulièrement touchés par la baisse initiale des marchés. Sur le long terme, il pourrait être opportun de se positionner progressivement sur un rebond des valeurs technologiques du logiciel (« software ») ainsi que sur les valeurs bancaires.

Quelques thématiques apparaissent particulièrement pertinentes, notamment les fonds investis dans des entreprises offrant des dividendes élevés, capables de générer un revenu régulier malgré la volatilité des marchés.

Les valeurs de défense, tout comme l’or, peuvent également s’inscrire dans une stratégie de long terme, même si ces actifs restent susceptibles de connaître des phases de volatilité.

Aux États-Unis, les valeurs domestiques ont fait office de refuge durant les premiers jours du conflit. Grâce à l’indépendance énergétique du pays, elles sont moins exposées aux tensions au Moyen-Orient et ont par ailleurs bénéficié du renforcement du dollar.

Sur les marchés européens, la stratégie reste inchangée, avec le maintien des positions existantes.

Les marchés émergents peuvent, de leur côté, constituer une source de diversification intéressante, notamment en Asie. Toutefois, cette région reste particulièrement sensible à une éventuelle perturbation du trafic dans le Détroit d’Ormuz, comme l’a illustré la forte baisse des indices sud-coréens au début du conflit.

La Chine pourrait néanmoins tirer son épingle du jeu grâce à son positionnement stratégique sur les métaux rares, essentiels à la transition énergétique et aux technologies avancées. À l’inverse, le Japon et la Corée du Sud apparaissent plus exposés dans l’hypothèse d’un conflit prolongé.

– Garder la tête froide sur les marchés financiers

Dans un environnement aussi incertain, le mot d’ordre reste la discipline. Sur les marchés financiers, la panique est rarement bonne conseillère.

Les investisseurs devront probablement s’habituer à une volatilité accrue, avec des phases de correction parfois brutales et des rallyes techniques plus marqués qu’à l’accoutumée.

Mais l’histoire des marchés rappelle également que les périodes de turbulence sont souvent celles où émergent les meilleures opportunités d’investissement.

Et, au risque de nous répéter, une règle demeure immuable : plus un portefeuille est diversifié, plus il est capable d’absorber les chocs et de traverser les phases de baisse des marchés.

– L’importance des actifs tangibles dans un contexte volatil

La diversification offerte par les marchés obligataires face aux actions pourrait s’éroder si le prix du baril de pétrole venait à franchir le seuil symbolique des 100 dollars. Une telle flambée pourrait entraîner une corrélation plus étroite entre ces deux classes d’actifs, limitant l’effet protecteur traditionnel des obligations face aux turbulences des marchés actions.

Dans l’éventualité d’un enlisement prolongé du conflit géopolitique actuel, les matières premières et les actifs tangibles, tels que l’or et les métaux précieux, retrouveraient toute leur pertinence. Leur rôle de valeur refuge et de couverture contre l’incertitude économique et l’inflation n’a jamais été aussi crucial.

Parallèlement, certaines stratégies dites long/short pourraient tirer parti de la hausse de la volatilité sur les marchés financiers, exploitant les écarts de valorisation entre différents titres pour générer des performances même dans un contexte incertain.

– Les produits structurés

Les produits structurés sont également susceptibles de bénéficier de ces mouvements de marché. En particulier, les produits indexés sur l’indice iTraxx Main, qui reflète le risque de défaut (CDS) des 125 sociétés européennes les plus liquides, voient leur attrait croître lorsque les spreads s’élargissent. L’augmentation de ces spreads traduit un renchérissement de la prime de risque : pour les investisseurs, cela constitue un point d’entrée potentiellement intéressant.

Malgré ces tensions, les fondamentaux économiques demeurent solides et les résultats des entreprises restent robustes. Cette stabilité pourrait limiter l’ampleur du repli des marchés, même si le risque d’une prolongation du conflit reste réel.

Pour l’instant, la dynamique des marchés financiers semble pointer vers un épisode de volatilité de courte durée, suivi d’un retour progressif aux fondamentaux économiques. Dans ce contexte, savoir identifier et valoriser les actifs tangibles, ainsi que les stratégies adaptées à l’augmentation temporaire de l’incertitude, demeure essentiel pour naviguer avec succès dans les marchés financiers.

encore plus

d’articles.