Aurélien Florin

Les convictions d’investissement de Scala Patrimoine - Juin 2026

Ce qu’il faut retenir

- La diversification demeure clé pour réussir son investissement sur les marchés financiers ;

- Les performances sur les marchés actions restent largement tirées par un nombre restreint de valeurs, principalement technologiques ;

- Les marchés obligataires sont les premiers touchés par les tensions géopolitiques ;

Marchés actions : un rallye alimenté par les valeurs de la tech

Le contexte macroéconomique demeure un facteur de vigilance pour les investisseurs. Les indicateurs ISM manufacturier et services signalent des pressions inflationnistes persistantes, alors que le marché du travail américain continue de surprendre positivement, soutenant la consommation. Celle-ci bénéficie également d’un effet de richesse lié à la hausse des marchés actions.

-

Une forte concentration sectorielle sur les indices boursiers

Le consensus reste prudent pour le mois de juin, sans inflexion majeure par rapport à mai. Le récent rallye repose quasi exclusivement sur les résultats bénéficiaires exceptionnels du secteur technologique et, dans une moindre mesure, du secteur énergétique. « Cette concentration sectorielle extrême justifie le maintien d'une posture neutre à court terme pour notre multi family office indépendant », explique Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine.

La concentration sur la technologie et les semi-conducteurs atteint désormais un niveau élevé. Le Russell 2000, indice des petites capitalisations américaines, surperforme les grandes capitalisations, mais même sur ce segment, les valeurs technologiques prennent une place croissante. La société SanDisk représente à elle seule 3,6 % de l’indice. En Europe, la même dynamique est à l’œuvre : les mid-caps surperforment, mais avec une amplitude limitée face aux grandes capitalisations.

La gestion passive accentue ce phénomène. Les grands indices se trouvent de plus en plus exposés aux valeurs technologiques, rendant la diversification via les ETF toujours plus difficile. Dans ce contexte, la gestion active, ciblée sur des thématiques d'investissement spécifiques ou des secteurs délaissés, apparaît comme l’une des rares alternatives crédibles pour s’extraire de cette concentration.

-

Les pistes de diversification

Plusieurs axes de diversification sont identifiés sur le marché américain, qui reste structurellement privilégié par rapport aux actifs européens.

D’une part, les valeurs bancaires et financières, qui ont bien performé depuis le début de l’année, pourraient bénéficier d’une rotation sectorielle en cas de réouverture du détroit d’Ormuz.

D’autre part, la consommation cyclique. Certains segments industriels de taille intermédiaire pourraient, en effet, tirer parti d’un rebond de l’activité.

Enfin, il peut être pertinent de se positionner sur des segments adjacents à la chaîne de valeur technologique, en misant sur l’électrification, les énergies vertes ou encore les infrastructures liées aux data centers. « Ces thématiques restent toutefois très corrélées aux mouvements du secteur technologique global », prévient Romane Azzopardi.

Sur le plan géographique, les marchés émergents méritent également une attention particulière. « Taïwan et la Corée sont désormais les deux premiers marchés émergents, devant la Chine et l’Inde. La concentration technologique y est tout aussi forte, avec de véritables champions comme Samsung ou SK Hynix », souligne Francesco Baiano, chargé d’investissement chez Scala Patrimoine.

-

Investissement boursier : de nombreux points d’attention à suivre

Au cours des prochaines semaines, les investisseurs devront rester attentifs à plusieurs facteurs susceptibles de déstabiliser les marchés.

C’est notamment le cas des nombreux projets d’introductions en bourse. SpaceX, OpenAI ou encore Anthropic ont déjà annoncé leur intention de lever des capitaux sur les marchés. « De telles IPO pourraient générer d’importants effets d’éviction », avertit Francesco Baiano. Il ajoute : « Les flux actuellement concentrés sur Nvidia, TSMC ou Samsung pourraient se rediriger vers ces nouvelles valeurs. SpaceX serait susceptible d’intégrer immédiatement le top 4 des capitalisations mondiales dès son introduction en bourse. »

Par ailleurs, les derniers résultats bénéficiaires ont confirmé la solidité exceptionnelle des fondamentaux du secteur technologique, ainsi qu’une demande toujours soutenue, alimentant une révision à la hausse des capex prévus pour les deux prochaines années.

Mais le financement de ces investissements massifs constitue un risque spécifique. « Si les taux longs se maintiennent ou augmentent, le coût de financement de ces capex pèsera mécaniquement sur les marges et les valorisations », prévient Romane Azzopardi.

Un retournement du secteur technologique - qu’il soit lié à la régulation, à une pénurie de composants ou à l’effet des IPO - provoquerait un double choc : d’une part une baisse des portefeuilles, et d’autre part une contraction de la consommation des ménages aisés américains.

-

Une confiance en berne ?

Un décalage marqué persiste entre les indicateurs de sentiment, l’Université du Michigan au plus bas historique, des anticipations d’inflation en hausse, et les données réelles. La consommation américaine demeure solide, tout comme les ventes de détail. Les points morts d’inflation sur les TIPS restent modérés, même sur les maturités courtes, alimentant une dichotomie inhabituellement persistante.

Pour conclure, Francesco Baiano souligne que « la croissance économique américaine dépend de plus en plus des gains de productivité plutôt que de la croissance de l’emploi, une structure historiquement plus fragile, plus sensible aux chocs de financement et aux cycles d’investissement en capital ».

Marchés obligataires : une équation de plus en plus serrée

Le marché obligataire demeure, à ce stade, le principal facteur de risque systémique identifié par les investisseurs. Le taux à 10 ans américain évolue désormais autour de 4,60-4,65 %, une zone généralement jugée sensible par les analystes. À ces niveaux, le portage redevient attractif en termes de rendement réel, mais une nouvelle poussée des taux viendrait rapidement en réduire l’intérêt.

-

Qu’attendre des banques centrales ?

Les investisseurs restent focalisés sur les trois grandes banques centrales mondiales : la Banque du Japon (BOJ), la Banque centrale européenne (BCE) et la Réserve fédérale américaine (Fed).

Au Japon, la BOJ devrait procéder à une nouvelle hausse de taux lors de sa prochaine réunion, principalement dans une logique de crédibilité monétaire et de soutien au yen. L’impact attendu serait modérément positif sur la perception de la lutte contre l’inflation.

Dans la zone euro, l’inflation est repassée au-dessus du seuil des 3 %. Une hausse de taux par la BCE est donc largement anticipée et déjà intégrée dans les prix de marché. « L’objectif reste d’ancrer les anticipations d’inflation et de contenir les tensions sur la partie longue de la courbe » prévient Romane Azzopardi. Dans ce contexte, l’effet de surprise apparaît limité, et l’impact sur les marchés actions européens devrait rester contenu.

Aux États-Unis, un statu quo monétaire est attendu au moins jusqu’à la fin de l’année 2026. « Le nouveau président de la Fed, Kevin Warsh, tente de s’affirmer comme gouverneur indépendant vis-à-vis de l’exécutif américain. Si ce n’est pas par les taux, l’ajustement pourrait passer par le bilan », explique Romane Azzopardi.

-

Investissement obligataire : le portage toujours privilégié

Notre multi-family office conserve un positionnement inchangé sur les marchés obligataires. Une orientation confirmée par la responsable des investissements de Scala Patrimoine : « Nous continuons de privilégier le segment Investment Grade européen. Le portage reste attractif et les fondamentaux solides. Les analystes anticipent peu de compression supplémentaire des spreads, déjà à des niveaux très serrés. »

L’inquiétude porte davantage sur l’effet taux, dans l’hypothèse d’une poursuite de la remontée des rendements.

L'investissement sur les métaux précieux & les cryptoactifs

L’or, les métaux précieux et les cryptoactifs suivent des trajectoires très différentes.

-

L’investissement sur l'or freiné par les taux réels

La demande des banques centrales pour l’or ne se dément pas, confirmant une tendance structurelle de long terme. Certaines d’entre elles ont pu céder ponctuellement des réserves afin de générer de la liquidité en période de tensions, mais la dynamique globale demeure nettement haussière, portée en particulier par les banques centrales des pays émergents asiatiques.

À court terme, toutefois, le métal jaune évolue dans un environnement moins porteur : des taux réels élevés et un dollar relativement ferme pèsent sur sa performance. Sur les dernières semaines, l’investisseur privé s’en est d’ailleurs largement détourné.

« À moyen et long terme, un scénario d’inflation persistante comprimant les taux réels redeviendrait favorable à l’or, qui retrouverait alors son rôle de valeur refuge. La demande structurelle des banques centrales reste un soutien fondamental », prévient néanmoins Romane Azzopardi.

-

Le bitcoin et les crypto-actifs : une décorrélation progressive du secteur technologique

Le bitcoin évolue actuellement davantage comme un actif de diversification, plus proche par certains aspects de l’or que comme un actif strictement corrélé au secteur technologique.

Dans le même temps, les volumes échangés sur les crypto-actifs restent faibles, au plus bas depuis plusieurs années, tandis que les capitaux se concentrent sur un nombre restreint d’actifs traditionnels. Dans ce contexte, le bitcoin évolue autour de 60 000 dollars.

Une opportunité potentielle peut se dessiner à ces niveaux, mais sans véritable conviction directionnelle à court terme.

Produits structurés : la quête de rendement sous contrainte de marché

La compression de la volatilité implicite - notamment liée à la vente d’options par les ETF « income » - réduit mécaniquement l’attractivité des produits à capital protégé en termes de prime. À l’inverse, le niveau élevé des taux d’intérêt améliore sensiblement la rémunération des structures à participation et des produits de rendement.

-

Produits à participation et de rendement

Dans un contexte de marchés proches de leurs plus hauts, les produits à participation sur des maturités longues (cinq ans et plus) apparaissent particulièrement intéressants. Le niveau des taux permet en effet de structurer des produits offrant une exposition significative à la hausse des marchés, tout en finançant la protection du capital via le portage obligataire.

La condition reste toutefois exigeante. Comme l’explique Francesco Baiano : « l’investisseur doit conserver une conviction haussière sur les marchés à horizon long terme et accepter l’absence totale de liquidité ainsi que de flux intermédiaires jusqu’à l’échéance. En cas de performance nulle ou négative, aucun versement n’intervient avant la maturité. »

En parallèle, les structures de type worst-of offrent des niveaux de rendement attractifs. Leur efficacité repose néanmoins sur la décorrélation des sous-jacents : lorsque des actifs fortement corrélés ou déjà surévalués (par exemple luxe et technologie) sont combinés, le risque de franchissement de barrière par le sous-jacent le plus faible augmente sensiblement. La sélection des actifs sous-jacents devient alors un paramètre déterminant.

-

Notre positionnement

Dans un environnement marqué par une forte incertitude macroéconomique, « les produits structurés demeurent un outil privilégié pour ajuster finement le couple rendement/risque, notamment afin d’obtenir une exposition aux marchés actions avec une protection partielle, voire totale, du capital » explique Romane Azzopardi.

Stratégies alternatives : un univers d'investissement fragmenté

La conviction sur les fonds alternatifs disponibles au format UCITS demeure limitée. L’univers apparaît hétérogène, parfois difficile à appréhender, et la sélection s’en trouve complexifiée. À ce stade, aucun changement de positionnement n’est envisagé à court terme.

« Dans le contexte actuel - caractérisé par des marchés actions fortement concentrés, des marchés obligataires sous pression et une volatilité effective élevée malgré un VIX contenu - les stratégies alternatives conservent néanmoins un rôle de diversification. » relève toutefois Francesco Baiano.

Elles permettent, en théorie, de réduire la corrélation globale des portefeuilles d'investissement, notamment en cas de choc simultané sur les marchés actions et obligataires, où les moteurs traditionnels de performance tendent à se désaligner.

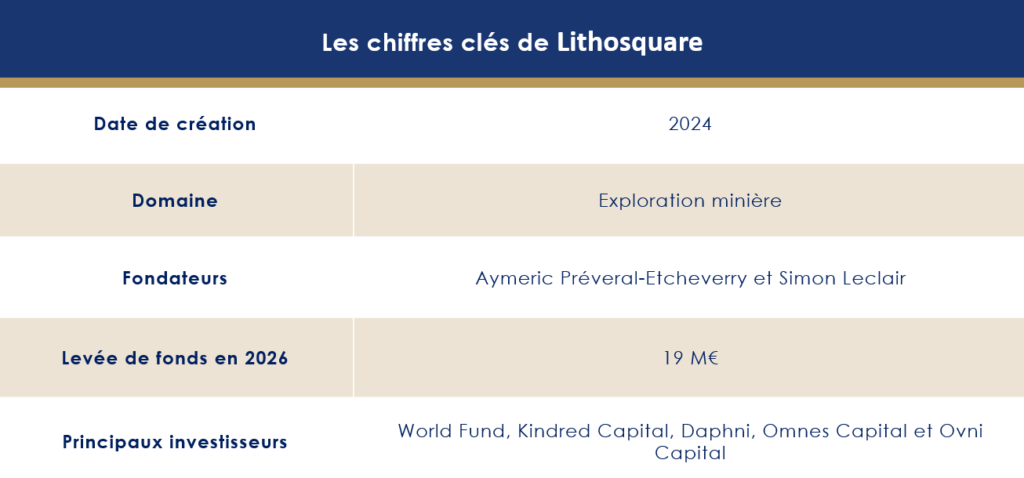

Lithosquare, l’IA au service de la découverte de gisements miniers

Lauréate de la promotion 2025 du programme French Tech 2030, Lithosquare s’est fait connaître en mettant l’intelligence artificielle au service de la prospection minière. Deux ans après sa création, la start-up vient de boucler une Série A de près de 20 millions d’euros, ouvrant des perspectives considérables dans un contexte économique et géopolitique particulièrement favorable.

Un enjeu de souveraineté

L’accès aux métaux critiques est un enjeu majeur de souveraineté pour l’Europe. Aujourd’hui, les principaux gisements restent concentrés entre les mains d’un nombre limité de puissances - notamment les États-Unis, la Russie et la Chine - exposant les chaînes d’approvisionnement occidentales à des tensions géopolitiques croissantes.

« Il existe un véritable enjeu de souveraineté et d’indépendance dans les chaînes d’approvisionnement. La réglementation européenne s’inscrit d’ailleurs de plus en plus dans cette logique, avec l’objectif de faire émerger davantage de ressources extraites en Europe, notamment à travers une cible de 10 % d’extraction issue du continent » confirme Marie Ferri, investor chez Daphni, société de gestion spécialisée dans le venture capital et investisseur de Lithosquare.

La difficulté tient aussi au temps long propre à l’industrie minière. Entre les premières campagnes d’exploration et l’exploitation effective d’un gisement, il faut compter entre sept et quinze ans, avec des taux de succès assez faibles.

Dans le même temps, les besoins en lithium, cobalt, cuivre, nickel ou terres rares connaissent une croissance exponentielle. Ces matières premières sont devenues indispensables aussi bien au développement de l’intelligence artificielle qu’à la transition énergétique.

Pour Marie Ferri, « la montée en puissance de l’électrification et des infrastructures - qu’il s’agisse des data centers ou des véhicules électriques - va provoquer une accélération considérable de la demande en minerais stratégiques. L’enjeu est colossal. Il faut à la fois identifier de nouveaux gisements et accélérer leur mise en exploitation. Car le recyclage, à lui seul, ne suffira pas à absorber les besoins à venir ».

La recherche géologique dopée à l’IA

Selon Agence internationale de l'énergie, plus de 1 000 nouveaux gisements devront être découverts puis développés d’ici 2040 afin de répondre à la demande mondiale en métaux critiques.

Fondée en 2024 par Aymeric Préveral-Etcheverry, ingénieur minier, puis rapidement rejoint par Simon Leclair, Lithosquare entend répondre à cette équation complexe.

Leur pari : marier la rigueur de la géologie traditionnelle avec la puissance de calcul de l'intelligence artificielle pour transformer radicalement l'exploration minérale. La plateforme propriétaire d’IA de la start-up est, en effet, capable d’analyser et d’interpréter d’immenses volumes de données géologiques afin d’accélérer l’exploration minérale.

Cet outil permet ainsi de détecter plus rapidement et plus efficacement les gisements prometteurs.

L’entreprise affirme ainsi pouvoir améliorer jusqu’à dix fois l’efficacité des campagnes d’exploration, réduisant au passage les forages inutiles et les émissions associées.

L’approche de Lithosquare dépasse toutefois les simples modèles statistiques. Elle intègre « une expertise géologique pour raisonner sur la formation des gisements mais aussi explorer des zones peu connues et des gisements plus profonds, inaccessibles aux méthodes traditionnelles », expliquait Aymeric Préveral-Etcheverry au journal Les Échos.

« Les techniques de machine learning améliorent l’estimation des ressources en fournissant des prédictions plus solides sur la taille et la teneur des gisements », abonde-t-il, un élément décisif pour renforcer la crédibilité des projets auprès des investisseurs et du marché.

Un modèle économique fondé sur les partenariats

La start-up travaille avec des partenaires miniers qui apportent à la fois expertise locale et droits d’exploitation.

« En dix-huit mois, Lithosquare a déployé son activité à une cadence rarement observée dans le secteur. En un temps record, l’entreprise est parvenue à constituer une équipe particulièrement solide, en recrutant notamment des géologues de haut niveau, mais aussi Simon Leclair, ancien du BCG et partner spécialisé dans les matériaux critiques et les enjeux miniers. » précise Marie Ferri.

La start-up ne se positionne pas en simple prestataire de services : elle s'associe au destin des projets qu'elle contribue à faire émerger. Son modèle repose, en effet, sur la signature de partenariats avec les acteurs miniers, avec l’objectif de participer directement à la création de valeur générée par les projets.

Dernier exemple en date : la start-up s’est associée à Aterian afin d’appliquer ses outils d’intelligence artificielle à plusieurs licences minières situées au Maroc et au Botswana.

Une Série A très attendue

Pour accélérer son développement, Lithosquare vient de concrétiser une Série A particulièrement suivie dans l’écosystème. Ce tour de table de 19 millions d’euros a été mené par World Fund et Kindred Capital. Les fonds Daphni, Omnes Capital et Ovni Capital ont également participé à l’opération. Ce financement intervient dix-huit mois après un premier tour de pré-amorçage de 3 millions d’euros.

Cette levée de fonds doit permettre à l’entreprise de renforcer ses équipes, d’accélérer son expansion internationale et de poursuivre le développement de sa plateforme de géologie assistée par intelligence artificielle.

« Lithosquare a déjà noué des partenariats avec des acteurs de l’exploration minière en Europe, aux États-Unis, en Amérique Latine et en Afrique. L’un des principaux objectifs de cette Série A est précisément de soutenir cette expansion à l’international », explique Marie Ferri.

La route n'est pas libre pour autant. Lithosquare devra composer avec une concurrence déjà bien installée, à l’image de Planetary AI ou de KoBold Metals, soutenue notamment par Jeff Bezos et Bill Gates.

Mais la jeune pousse française peut compter sur un atout majeur : une expertise géologique de terrain, alliée à une maîtrise avancée des technologies d’intelligence artificielle. Dans un secteur qui manque cruellement des deux, c'est peut-être là que tout se joue.

Le rendez-vous des marchés financiers et de l’économie mondiale - Juin 2026

Les marchés financiers & l’économie : les points clés

- L'économie mondiale ralentit. Les principales puissances, les États-Unis et la Zone Euro en tête, subissent de plein fouet les conséquences du conflit en Iran.

- Malgré le contexte géopolitique, les marchés actions restent solides, portés surtout par la tech et l’intelligence artificielle

- Le blocage du détroit d’Ormuz et l’escalade entre Washington et Téhéran maintiennent une forte pression sur les prix de l’énergie.

Les grandes actualités géopolitiques et les performances sur les marchés financiers

-

Washington et Téhéran jouent la surenchère

Depuis le 28 février dernier, le détroit d’Ormuz, point de passage stratégique pour les matières premières, demeure bloqué. Une situation qui met les prix du pétrole sous pression, tandis que les anticipations d’inflation poursuivent leur progression.

Pour Ombretta Signori, directrice de la recherche macroéconomique et de la stratégie chez OFI Invest AM, « chaque jour qui passe nous éloigne du scénario central et nous rapproche du scénario plus défavorable ».

Le cessez-le-feu annoncé il y a quelques semaines paraît, il est vrai, bien loin. Depuis plusieurs jours, Washington et Téhéran échangent frappes et représailles. De son côté, Benyamin Netanyahou a annoncé son intention d’intensifier l’offensive menée au Liban contre le Hezbollah.

Chacun tente désormais de faire monter la pression sur son adversaire afin d’obtenir les meilleures conditions de sortie dans le cadre de négociations de paix que beaucoup jugent encore envisageables. D’autant que le conflit reste profondément impopulaire auprès de l’opinion publique américaine. À l’approche des élections de mi-mandat, Donald Trump pourrait en outre se retrouver sous une pression politique croissante. Conscient de cet équilibre fragile, le président du Parlement iranien, Mohammad Bagher Ghalibaf, maintient une ligne dure, affirmant vouloir « faire payer la facture » aux deux alliés.

Parallèlement, Téhéran poursuit des discussions avec Oman en vue d’instaurer un péage permanent dans le détroit d’Ormuz. Une perspective qui ne devrait guère réjouir le président américain, Donald Trump.

-

Les marchés financiers font preuve de sang-froid face au conflit iranien

Malgré le conflit en Iran, les marchés actions ont largement absorbé le choc initial. Les investisseurs semblent même aborder les nouvelles en provenance du Moyen-Orient avec un certain recul.

Les publications de résultats des entreprises pour le premier trimestre viennent d’ailleurs conforter cette lecture.

Le marché continue de privilégier les entreprises exposées aux infrastructures de calcul, aux data centers, au cloud et aux semi-conducteurs. Les dépenses d’investissement des grands acteurs technologiques renforcent l’idée d’une demande structurelle durable sur l’ensemble de la chaîne de valeur.

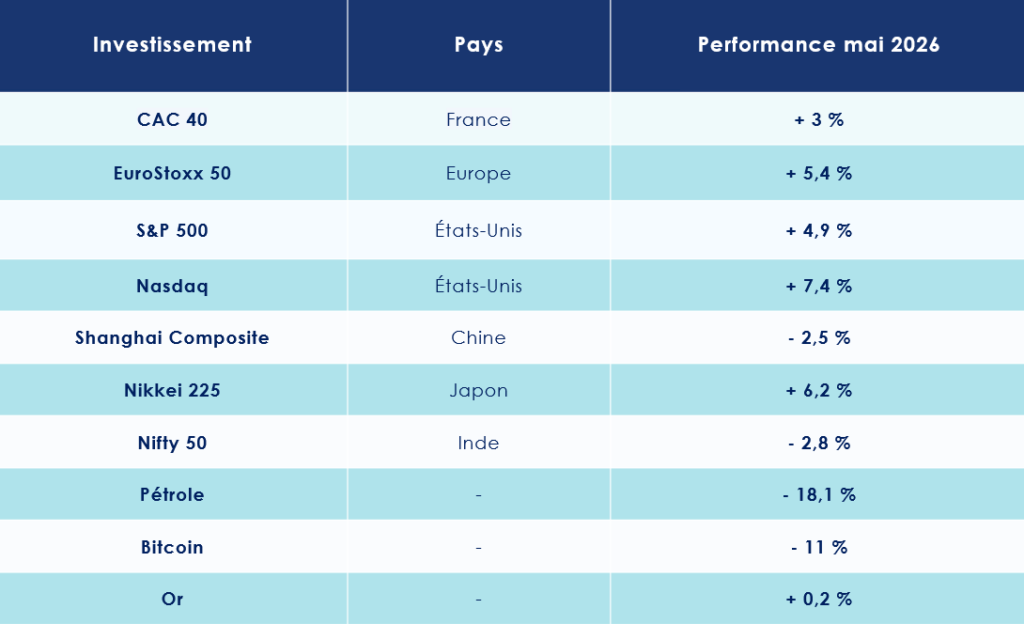

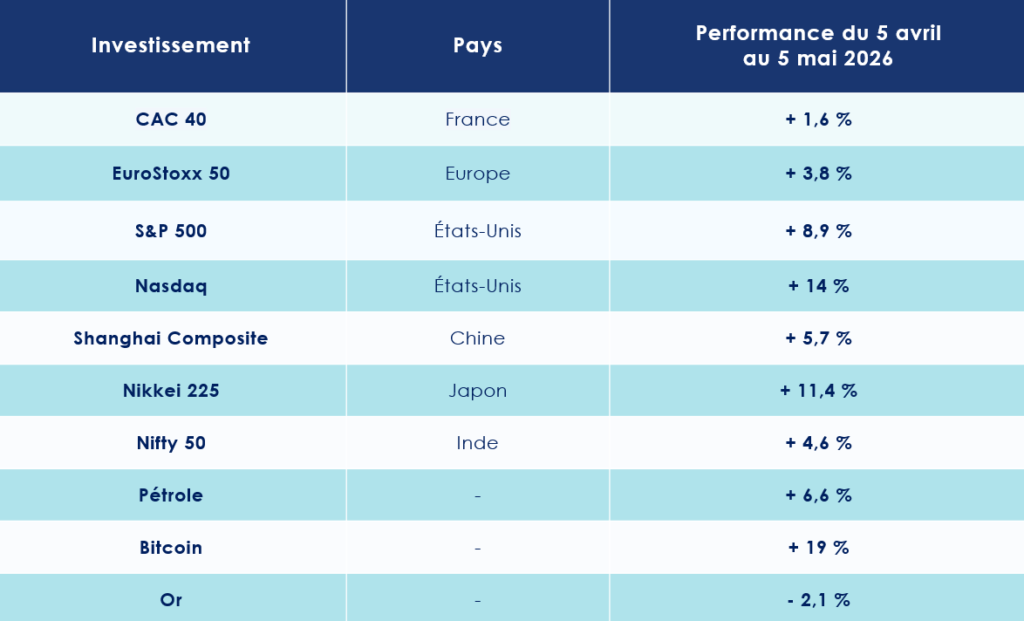

Aux États-Unis, les marchés actions sont sur les plus hauts de l’année. Le S&P 500 s’adjuge 4,84 % sur le mois de mai. Le Nasdaq, regroupant les grandes valeurs technologiques, s’envole quant à lui de 7,40 %.

Même dynamique en Europe, où l’Euro Stoxx 50 progresse de 5,38 %. En France, le CAC 40 gagne 3 %, tandis que le DAX 40 affiche une hausse de 5,3 %.

Enfin, en Chine, le Shanghai Composite recule de 2,46 %.

-

+85 % en six mois : l’envolée spectaculaire des semi-conducteurs

Le Philadelphia Semiconductor Index - indice de référence des grandes entreprises mondiales de puces électroniques - sert aujourd’hui de véritable thermomètre du secteur. Il regroupe une trentaine de valeurs majeures, parmi lesquelles Nvidia, AMD, Intel, Qualcomm ou encore TSMC.

Son évolution traduit l’engouement exceptionnel autour de cette thématique devenue centrale dans l’intelligence artificielle : +85 % sur six mois, +299 % sur cinq ans.

Et ces performances spectaculaires dépassent largement les seules frontières américaines.

Le marché sud-coréen s’appuie lui aussi sur quelques champions incontournables, à commencer par Samsung et SK Hynix, dont les performances boursières depuis le 1er janvier 2026 (+171 % et +249 %).

Par ricochet, cette dynamique rend le pays fortement dépendant de la santé d’un groupe comme Samsung. Celui-ci représente à lui seul 12,5 % de l’économie nationale, tandis que ses puces liées à l’intelligence artificielle comptent pour 20 % à 25 % des exportations du pays.

Les interrogations autour de l’intelligence artificielle ne font que commencer…

-

La remontée des taux traduit les inquiétudes des investisseurs

Contrairement aux marchés actions, les marchés obligataires intègrent pleinement les conséquences du conflit iranien. La divergence entre les deux classes d’actifs apparaît désormais particulièrement marquée.

Les obligations américaines se retrouvent en première ligne. Le rendement du Treasury à 30 ans a franchi le seuil des 5 %, une première depuis 2007.

Le taux américain à 10 ans frôle, quant à lui, les 4,5 %. En Europe, le Bund allemand à 10 ans s’établit autour de 3 %, tandis qu’en France, le rendement de l’OAT à 10 ans évolue à proximité de 3,7 %.

Un décalage confirmé par Eric Bertrand, directeur général d’OFI Invest AM, « dans ce contexte, les marchés de taux questionnent le caractère transitoire du choc énergétique et intègrent une prime d’inflation visible tant sur les taux nominaux que dans les breakeven d’inflation ».

-

Le grand paradoxe du commerce mondial

En 2025, le commerce mondial a progressé de près de 5 %, un chiffre qui peut sembler contre-intuitif au regard de la forte hausse des droits de douane américains décidée par Donald Trump lors du « Liberation Day » d’avril 2025.

Avec un taux moyen de droits de douane porté à 10,5 %, soit son niveau le plus élevé depuis les années 1940, les États-Unis ont pourtant considérablement durci leur politique commerciale. Dans les faits, près de la moitié des importations continuent toutefois d’entrer sur le territoire américain sans taxation, grâce aux nombreuses exemptions accordées par l’administration.

Face à cette nouvelle donne, les grandes puissances commerciales ont privilégié le renforcement de leurs échanges plutôt qu’une escalade protectionniste. À la fin de l’année 2025, les flux commerciaux entre plusieurs alliés occidentaux affichaient ainsi une progression de 12 %.

Une quinzaine d’accords commerciaux internationaux représentant plus de 400 milliards de dollars d’échanges se sont ainsi conclus en une année. Parmi les principaux signataires figurent l’Union européenne, l’Inde et le Royaume-Uni.

L’économie américaine entre deux feux

Le Fonds monétaire international (FMI) estime que le choc provoqué par la guerre au Moyen-Orient a déjà modifié les perspectives d’inflation mondiale. Son scénario central intègre désormais une hausse de 19 % des prix de l’énergie en 2026 ainsi qu’une inflation mondiale de 4,4 %. Malgré leur relative indépendance énergétique, les États-Unis figurent parmi les premières économies touchées.

Plusieurs indicateurs récents laissent entrevoir un ralentissement de la dynamique de croissance américaine dans les prochains mois. Les chiffres du premier trimestre 2026 ont d’ailleurs déjà été révisés à la baisse, tandis que les tensions inflationnistes gagnent en intensité.

-

Le temps des interrogations sur l'économie américaine

Mauvaise nouvelle pour l’économie américaine : la croissance du produit intérieur brut (PIB) réel a été révisée en baisse de 0,4 point, à 1,6 %. Autre signe de fragilité, le taux d’épargne des ménages est tombé à 2,6 %, contre 3,2 % le mois précédent. La confiance des consommateurs s’est également fortement détériorée. L’indice de sentiment de l’Université du Michigan est ainsi retombé à 48,2, un niveau historiquement bas.

Le marché de l’emploi montre lui aussi quelques signes d’essoufflement. Les salaires horaires n’ont progressé que de 0,2 %, contre 0,3 % attendu. Si le taux de chômage demeure contenu à 4,3 %, près de 445 000 personnes supplémentaires ont été contraintes d’accepter un emploi à temps partiel, un indicateur souvent révélateur d’une dégradation progressive des conditions du marché du travail.

L’indice manufacturier de la Réserve fédérale de Philadelphie s’est également fortement dégradé en mai, passant de 26,7 à -0,4 point.

Pour autant, le tableau n’est pas si sombre que cela.

La production industrielle américaine a progressé de 0,7 % en avril, après un recul de 0,3 % le mois précédent. Le PMI manufacturier flash a quant à lui bondi à 55,3, son niveau le plus élevé depuis quatre ans.

L’indice de confiance des consommateurs publié par le Conference Board a également dépassé les attentes en ressortant à 93,1 points, contre 92 attendus.

Enfin, le marché immobilier a réservé une bonne surprise. Les ventes de logements neufs ont progressé au-delà des anticipations, tandis que les permis de construire ont enregistré une hausse de 11 %.

Dans cet environnement contrasté, les investisseurs concentrent désormais leur attention sur l’évolution de l’inflation et sur les orientations de la Réserve fédérale, désormais dirigée par Kevin Warsh.

-

Le difficile héritage de Kevin Warsh

Kevin Warsh est officiellement devenu le nouveau président de la Réserve fédérale, succédant à Jerome Powell.

Il prend les rênes de l’institution dans un contexte particulièrement délicat. D’un côté, l’économie américaine montre des signes tangibles de ralentissement. De l’autre, les pressions inflationnistes se renforcent.

L’inflation a atteint en avril son niveau le plus élevé depuis près de trois ans. L’indice PCE a progressé de 3,8 % sur un an, contre 3,5 % en mars. Quant au « core PCE », l’indicateur d’inflation privilégié par la Fed, il affiche désormais une hausse annuelle de 3,3 %.

Les prix de l’énergie jouent un rôle majeur dans cette accélération. Les carburants affichent ainsi une hausse de 28,4 % sur un an. Mais les tensions inflationnistes se diffusent également dans l’ensemble de l’économie, des loyers aux billets d’avion. En avril, le prix du steak de bœuf était par exemple supérieur de 16,1 % à celui observé un an auparavant.

Kevin Warsh pourra-t-il assouplir sa politique monétaire afin de soutenir une économie en perte de vitesse ? Ou devra-t-il, au contraire, privilégier la lutte contre l’inflation et préserver l’indépendance de la banque centrale face aux pressions politiques ?

Les premiers éléments de réponse sont attendus le 16 juin, à l’occasion de sa première réunion de politique monétaire à la tête de la Fed.

Le conflit iranien assombrit les perspectives européennes

Le conflit en Iran commence à peser sensiblement sur l’économie européenne. Il paraît désormais acquis que la croissance de la zone euro sera inférieure à 1 % en 2026.

-

Le ralentissement de l'économie se confirme

Les chiffres de croissance du premier trimestre 2026 ont été publiés. Et ils déçoivent. L’activité n’a progressé que de 0,1 % sur le trimestre, confirmant le ralentissement à l’œuvre dans la plupart des économies européennes.

La confiance des acteurs économiques continue également de se dégrader. L’indice de confiance des consommateurs s’est établi à -19 en mai, après -20,6 en avril. Un niveau certes légèrement supérieur aux attentes des analystes, qui anticipaient -21, mais qui demeure révélateur d’un climat économique fragile.

La France illustre bien ces difficultés. Au premier trimestre 2026, son produit intérieur brut (PIB) en volume s’est contracté de 0,1 %.

Autre indicateur préoccupant : l’indice PMI composite de la zone euro, publié par S&P Global, est ressorti à 47,5 en mai, contre 48,8 en avril. Il s’agit de son niveau le plus faible depuis octobre 2023. L’indice se situe également en dessous des anticipations des économistes interrogés par Reuters, qui tablaient sur une stabilisation.

À moyen terme, les perspectives se dégradent encore. La Commission européenne prévoit désormais une croissance de seulement 0,9 % en 2026, contre 1,2 % dans ses prévisions publiées à l’automne 2025.

Le marché du travail devrait à son tour subir les conséquences de ce ralentissement. La Commission anticipe un taux de chômage de 8,3 % en 2026 puis de 8,7 % en 2027, après 7,7 % en 2025.

Comme l’explique Émile Gagna, économiste chez Candriam, dans Les Échos : « La consommation est en train de freiner et la chute de la confiance des ménages laisse présager un ralentissement encore plus marqué à l'avenir. Le choc pétrolier lié à la guerre en Iran va faire passer l'inflation dans la zone euro à 3,5 % environ cette année en moyenne, contre 2 % attendus avant le début du conflit. Celui-ci va donc entraîner un prélèvement de l'ordre de 1 % à 1,5 % sur le pouvoir d'achat des ménages européens. »

-

Le retour du risque inflationniste

La hausse du coût de la vie provoquée par la guerre au Moyen-Orient ravive les tensions inflationnistes en Europe.

Selon les premières estimations d’Eurostat, les prix à la production industrielle ont progressé de 3,4 % dans la zone euro et de 3,2 % dans l’ensemble de l’Union européenne en mars 2026 par rapport au mois précédent. Sans surprise, cette hausse est principalement imputable à l’énergie, dont les prix ont bondi de 11,1 % sur un mois dans le contexte de la flambée des cours du pétrole et du gaz.

L’inflation accélère elle aussi rapidement. Après 1,9 % en février sur un an, elle est passée à 2,6 % en mars puis à 3 % en avril. En seulement deux mois, l’indice des prix à la consommation a ainsi gagné plus d’un point.

Face à cette situation, la Banque centrale européenne (BCE) a choisi le statu quo lors de sa dernière réunion. Toutefois, les débats autour d’un éventuel relèvement des taux directeurs ont été nourris, et plusieurs responsables monétaires ont laissé entendre qu’une hausse pourrait intervenir dès le mois de juin.

Pour Eric Bertrand, directeur général d’OFI Invest AM, « la Banque centrale européenne, consciente des erreurs du passé, n’a pas pris d’engagement sur une hausse des taux en juin, mais elle a néanmoins préparé le terrain pour le faire. Seul un déblocage du détroit d’Ormuz et une normalisation rapide des prix de l’énergie pourraient modifier cet état de fait. Le statu quo des banques centrales ne doit pas être interprété comme un signal de confort. Il traduit plutôt une contrainte : celle de devoir arbitrer entre inflation énergétique, ralentissement de la croissance et risque de second tour ».

La résilience de l'économie chinoise

Les 14 et 15 mai 2026, Donald Trump s’est rendu en Chine pour rencontrer Xi Jinping. Derrière l’affichage d’une relation apaisée, les divergences stratégiques restent entières.

-

Des relations sino-américaines très incertaines

Le président chinois a averti son homologue qu’une mauvaise gestion du dossier taïwanais pourrait conduire à une situation « extrêmement dangereuse » pour les relations sino-américaines. Il a également insisté sur l’incompatibilité entre « l’indépendance de Taïwan » et la stabilité régionale, alors que les tensions autour du détroit d’Ormuz alimentent déjà les inquiétudes. Donald Trump s’est gardé de tout commentaire public sur ces déclarations et a évité les questions des journalistes. Malgré les sourires protocolaires, la rivalité demeure.

Sur le plan économique, Pékin poursuit sa stratégie de montée en gamme technologique. Les autorités ont lancé un programme destiné à accélérer l’intégration de l’« IA Plus » dans l’ensemble des secteurs de l’économie. La Chine dispose d’atouts considérables : la plus vaste population susceptible d’adopter massivement les services numériques et plus de 50 % des brevets mondiaux déposés dans le domaine de l’intelligence artificielle.

-

La force exportatrice

Dans le même temps, plusieurs indicateurs témoignent d’un ralentissement de l’activité. En avril, la production industrielle n’a progressé que de 4,1 %, contre près de 6 % attendus, soit sa plus faible performance depuis trois ans. Les ventes au détail n’ont augmenté que de 0,2 %, leur plus faible hausse depuis décembre 2022. Les effets du choc énergétique mondial commencent à peser sur la deuxième économie de la planète, poussant Pékin à envisager de nouvelles mesures de soutien à la population. Le sujet devrait être au cœur des discussions lors de la prochaine réunion du Parti communiste, en juillet.

Cette situation met en lumière une économie à deux vitesses. La consommation des ménages reste atone, mais l’industrie continue d’afficher une remarquable vigueur. Les profits des entreprises industrielles ont progressé de 18,2 % depuis le début de l’année par rapport à la même période de 2025. Dans la chimie, la hausse dépasse même 70 %.

Pour Wilfrid Galand, directeur stratégiste chez Montpensier-Arbevel, l’économie chinoise dispose de solides atouts pour absorber les tensions géopolitiques actuelles : « L’analyse des composantes de cette croissance est claire : c’est bien la densité, la performance et la compétitivité à l’exportation de l’impressionnant tissu manufacturier du pays qui lui donne son positionnement unique dans les chaines de valeurs et lui permet de conforter sa place comme point central des équilibres géopolitique à l’heure où le blocage du détroit d’Ormuz exacerbe les tensions et remet les coordinations régionales au centre du jeu. »

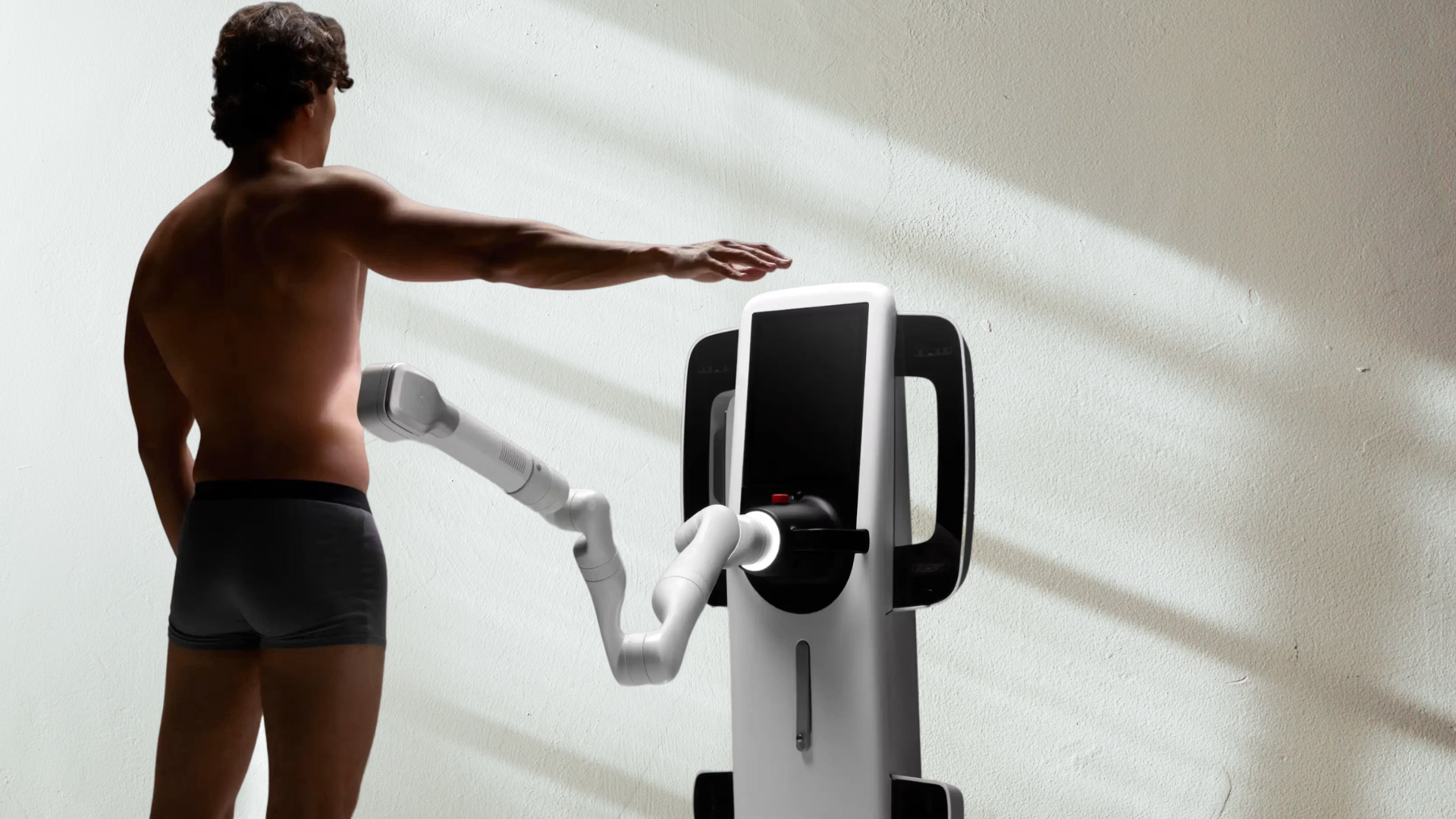

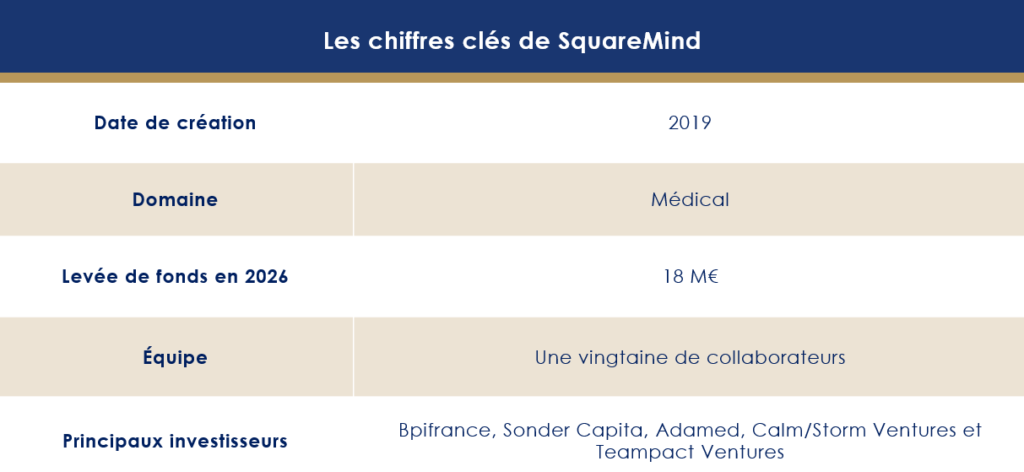

SquareMind lève 18 millions pour cartographier la peau à l'ère de l'IA

Le chiffre donne le vertige : en moins de trente-cinq ans, le nombre de cancers de la peau en France a triplé. Dans le même temps, les dermatologues se font de plus en plus rares : la profession a perdu 20 % de ses effectifs en trois décennies, et les délais pour décrocher un rendez-vous s'allongent inexorablement. Face à cette équation insoluble, une start-up parisienne pense avoir trouvé une réponse technologique en lançant un robot capable de cartographier l'intégralité de la peau d'un patient en moins de dix minutes. Cette société, dont le nom est SquareMind, vient d’ailleurs de boucler une levée de fonds de 18 millions d'euros pour accélérer son développement. Scala Patrimoine décrypte les ressorts de l'opération.

Un outil vieux de trente ans

Pour comprendre l'enjeu, il faut d'abord saisir les limites des outils actuellement à disposition des dermatologues. Romain Vidal, cofondateur de Teampact Ventures et investisseur au capital de SquareMind, explique ainsi que les professionnels utilisent le même instrument depuis 1989 : le dermatoscope. « Le dermatologue est contraint de regarder avec attention la peau du patient, de poser sa loupe sur une zone sur laquelle il a un doute. Cette loupe lui permet un grossissement de 10 à 20 fois. Ces méthodes ont cependant leurs inconvénients et laissent la porte ouverte aux erreurs de concentration. »

Le problème va au-delà du simple inconfort technique. L'examen de dépistage reste l'acte le plus pratiqué en dermatologie, et la demande ne fait que croître avec le vieillissement de la population. Or, le temps manque structurellement pour une documentation approfondie, pourtant indispensable au dépistage précoce. D'autant que, comme le rappelle Romain Vidal, « 80 % des mélanomes n'apparaissent pas sur les grains de beauté, mais sous forme de nouvelles lésions qu'un œil non outillé peut aisément manquer ».

Swan, le robot qui scanne tout

C'est dans cette brèche que s'engouffre SquareMind. La start-up, fondée en 2019 par Ali Khachlouf et Tanguy Serrat, a développé Swan : un robot doté d'un bras articulé qui passe méthodiquement sur l'ensemble de la surface cutanée, la numérise et la cartographie.

Au-delà du scan initial, le système constitue ce que ses concepteurs appellent un « jumeau numérique » de la peau, une représentation détaillée, consultable et comparable dans le temps. « Il est essentiel de faire un suivi longitudinal », insiste Romain Vidal. « Leur outil est capable de comparer un état à un autre, de manière extrêmement granulaire, en suivant chaque modification à l'échelle de la peau, à un rythme de six mois, un an. » Le dossier peut ainsi suivre le patient, même en cas de changement de médecin.

Là où le diagnostic reposait jusqu'ici sur la mémoire du praticien ou des photographies éparses, Swan offre une base de données structurée et exploitable sur le long terme. « SquareMind, c'est la première technologie au monde capable de faire deux en un », revendique ainsi le cofondateur de Teampact Ventures. « D’une part, elle scanne le corps en entier en à peine quelques minutes. D’autre part, chaque point scanné peut être zoomé, permettant au professionnel d’établir un diagnostic avec une grande précision, même à distance. »

Une réponse aux déserts médicaux ?

Ce robot peut aussi être une partie de la réponse aux problèmes des déserts médicaux. Il s’inscrit dans le cadre de ce que Romain Vidal appelle un découplage entre la manipulation et le diagnostic. « Un radiologue ne manipule plus ses patients ; il reçoit les images et les analyse dans la foulée pour établir son compte rendu. La dermatologie peut suivre une évolution comparable. Or, ce sont souvent les verticales médicales où l'on retrouve les délais d'attente les plus importants. Un dermatologue va passer la majorité de son temps sur de la manipulation, de l'observation, et finalement assez peu sur le diagnostic, et encore moins sur le contact patient. Ces progrès pourraient ouvrir ces verticales à la télémédecine. »

Le robot, commercialisé autour de 200 000 euros, peut être acheté par des établissements hospitaliers ou loué par des praticiens libéraux ou de petites structures. « Le choix entre la location et l'achat est plutôt une facilité pour les professionnels, s’ils préfèrent être en CAPEX ou en OPEX », résume Romain Vidal. La start-up revendique déjà 30 millions de dollars de précommandes.

Ali Khachlouf, le CEO, cadre la proposition de valeur en termes de charge cognitive autant que de productivité : « Notre technologie agit comme un compagnon : elle contribue à réduire la charge cognitive, optimise le temps médical et facilite une documentation complète, permettant aux médecins de se concentrer sur la prise en charge des patients et la décision clinique », explique-t-il au journal Les Échos.

Le dermatologue reste toutefois le seul maître du diagnostic. Swan ne décide pas : il documente et alerte.

Un tour de table prometteur

Le profil des investisseurs mérite attention. Le tour est mené par le fonds Deep Tech 2030, géré par Bpifrance dans le cadre de France 2030, et par Sonder Capital, un fonds californien cofondé par Fred Moll, fondateur d'Intuitive Surgical, le leader mondial de la robotique chirurgicale dont la capitalisation flirte avec les 150 milliards de dollars. Adamed, Calm/Storm Ventures et Teampact Ventures complètent le tour de table.

« C'est le leader absolu de la robotique chirurgicale », note Romain Vidal à propos d'Intuitive Surgical. « Avoir son fondateur au capital envoie un signal fort dans un secteur où la crédibilité scientifique et industrielle compte autant que les projections financières. »

Les deux fondateurs ont eux-mêmes des parcours qui rassurent. Ali Khachlouf, ingénieur de CentraleSupélec, a débuté en conseil stratégique chez Oliver Wyman avant de passer par la finance et le M&A. Tanguy Serrat apporte le profil scientifique. Tous deux sont passés par Entrepreneurs First, l'accélérateur international réputé pour ses exigences de sélection. « C’est un point de rencontre entre scientifiques et des profils business», souligne le cofondateur de Teampact Ventures, « dont l'entrée au capital constitue un signal scruté par le marché du venture capital ».

Avec cette levée, SquareMind entend lancer la commercialisation de Swan en Europe et aux États-Unis, tout en poursuivant ses travaux sur la détection du cancer de la peau en collaboration avec des experts reconnus dans le domaine. « Un boulevard s'ouvre pour SquareMind », conclut Romain Vidal. «C'est une opportunité gigantesque. Maintenant, il faut convertir cela en chiffre d'affaires.»

Gageons que les investisseurs suivront cela de près, avec ou sans dermatoscope.

Transmission d’entreprise : les erreurs patrimoniales à éviter avant une cession

Une immense vague de transmission se prépare. Portée par la dynamique démographique du « Papy Boom », près de 9 000 milliards d’euros devraient changer de mains au cours des prochaines années au profit des jeunes générations. Les entrepreneurs se retrouvent en première ligne de ce basculement patrimonial, avec une question centrale : celle de la transmission de leur outil professionnel.

Dans l’émission Smart Patrimoine sur B SMART TV, à l’occasion d’un grand entretien conduit par le journaliste Fabrice Cousté, Guillaume Lucchini, associé fondateur du multi-family office Scala Patrimoine, revient sur la manière d’aborder la transmission d’une entreprise.

Comment organiser la transmission d'une entreprise dans les meilleures conditions ?

Guillaume Lucchini. La cession constitue un moment charnière dans la vie d’un chef d’entreprise. En pratique, un entrepreneur s’investit dans sa société autant humainement que financièrement. Très souvent, l’entreprise représente d’ailleurs l’essentiel de son patrimoine. Elle cristallise à la fois le patrimoine professionnel et le patrimoine personnel.

Au cours des dix prochaines années, sous l’effet du vieillissement démographique, une immense vague de cessions va se concrétiser. Les enjeux économiques et patrimoniaux sont considérables. À ce moment-là, les entrepreneurs vont monétiser leur actif professionnel pour entrer dans une nouvelle phase de vie, celle de la retraite.

Quels conseils peut-on donner à ceux qui sont encore en activité mais commencent à préparer la transmission de leur entreprise ?

Guillaume Lucchini. Notre premier conseil est d’anticiper le sujet patrimonial avant même celui de la cession à proprement parler. On oublie trop souvent que ces décisions, si elles concernent évidemment la sphère professionnelle, ont aussi des conséquences majeures sur la sphère personnelle. Et cette dernière est régulièrement négligée.

Le chef d’entreprise a la tête dans le guidon. Le sujet patrimonial reste souvent relégué au second plan. Puis, au moment de la cession, toute l’attention se concentre sur les chiffres, la négociation, le closing. La sphère personnelle passe alors complètement à l’arrière-plan.

Très souvent, les entrepreneurs nous sollicitent une fois l’opération finalisée. Or, à ce stade, il est déjà trop tard pour mettre en place certaines stratégies pleinement adaptées à leur situation.

« Les sujets de transmission nécessitent de se projeter plusieurs années à l’avance »

Pour quelles raisons ?

Guillaume Lucchini. Parce qu’un certain nombre de mécanismes doivent être réfléchis très en amont. Bien sûr, il existe des stratégies d’optimisation fiscale, mais l’enjeu principal reste surtout de structurer le patrimoine de l’entrepreneur en fonction de ses besoins et de ses objectifs de vie.

On peut penser, par exemple, aux donations avant cession, aux problématiques de démembrement, aux holdings ou encore aux mécanismes de remploi. Tous ces sujets nécessitent de se projeter plusieurs années à l’avance.

Je recommande donc aux chefs d’entreprise de s’interroger, bien avant la cession, sur leur futur mode de vie et sur leurs besoins financiers une fois à la retraite. Cette réflexion permet ensuite de structurer l’opération de manière cohérente et évite aux conseils qui les accompagnent d’intervenir dans l’urgence.

Vous évoquiez justement le remploi. La loi de finances a apporté plusieurs modifications au dispositif. Reste-t-il attractif ?

Guillaume Lucchini. Le remploi, concrètement, consiste à différer le paiement de l’impôt sous réserve de respecter un certain nombre de contraintes. Parmi elles, l’obligation de réinvestir dans une nouvelle activité économique. Autrement dit, en échange d’un sursis d’imposition, l’entrepreneur doit réallouer une partie de son patrimoine dans une activité qu’il ne maîtrise pas nécessairement.

Le dispositif prévu à l’article 150-0 B ter du Code général des impôts peut, à mon sens, relever d’une forme de fuite en avant.

Chez Scala Patrimoine, nous prenons donc le temps d’analyser ces mécanismes avec beaucoup de prudence. Et nous n’hésitons pas, lorsque cela est nécessaire, à nous montrer réservés vis-à-vis de certaines solutions d’investissement proposées dans ce cadre.

Le problème, c’est que ce dispositif est souvent présenté aux chefs d’entreprise sous un angle exclusivement fiscal. Or les contraintes réelles sont rarement pleinement comprises. C’est, selon moi, une erreur majeure.

D’autant que les solutions proposées par certaines sociétés de gestion ne se montrent pas toujours performantes. Il faut être particulièrement vigilant sur la liquidité des actifs. Lorsqu’on investit en private equity ou dans certains montages immobiliers, les capitaux peuvent rester immobilisés pendant de longues années.

Le 150-0 B ter peut néanmoins être pertinent pour des serial entrepreneurs désireux de reprendre une activité ou de réinvestir dans une entreprise dans laquelle ils souhaitent jouer un rôle actif.

« Un patrimoine fonctionne comme un Rubik’s Cube : dès que l’on bouge une face, toutes les autres se réorganisent »

Il est donc parfois préférable de payer l’impôt plutôt que de s’enfermer dans un dispositif trop contraignant ?

Guillaume Lucchini. Exactement. À mes yeux, l’optimisation ne passe pas systématiquement par une logique de remploi. Elle peut aussi résider dans une structuration intelligente de l’actionnariat.

De nombreuses questions doivent être posées très tôt. Est-il pertinent de transmettre une partie des titres à ses enfants en démembrement afin de réduire la pression fiscale future ? Plus ces réflexions interviennent en amont, plus il devient possible de structurer sereinement la cession et d’éviter ensuite des dispositifs trop rigides.

Il faut également rappeler que le 150-0 B ter s’inscrit dans un véritable marché de produits d’investissement, avec parfois des intérêts économiques importants pour certaines sociétés de gestion ou certains conseillers en gestion de patrimoine.

Récemment, une avocate spécialisée dans la défense des épargnants représentait une cliente face à un cabinet de gestion de patrimoine. Cette entrepreneure avait apporté l’essentiel du produit de cession de son entreprise à une holding, avant de réinvestir la totalité des sommes dans des solutions éligibles au 150-0 B ter. On lui avait présenté une durée d’illiquidité d’environ quatre ans. Elle partait pourtant à la retraite.

Huit ans plus tard, les fonds restaient toujours bloqués, avec des actifs ayant perdu entre 30 % et 50 % de leur valeur. Aujourd’hui, cette personne rencontre même des difficultés à maintenir son niveau de vie tant son patrimoine avait été concentré sur quelques lignes d’investissement.

C’est précisément là que j’alerte les investisseurs : les contraintes doivent être parfaitement comprises avant toute décision. Et surtout, il n’existe jamais une solution unique. Il est tout à fait possible de diversifier ses investissements et de construire une allocation patrimoniale équilibrée.

L’idée est donc de diversifier ses placements, de conserver une poche de liquidités à court et moyen terme, puis d’utiliser éventuellement le remploi pour des investissements de long terme ?

Guillaume Lucchini. La diversification est essentielle. La première étape consiste à définir précisément son train de vie futur après la cession de l’entreprise.

Dans la réalité, beaucoup d’entrepreneurs ont encore des dettes, des enfants dont les études représentent des coûts importants, et un patrimoine très largement concentré dans leur société. Il est donc souvent nécessaire de monétiser une partie de la cession, même si cela implique de payer de l’impôt.

Ces arbitrages doivent être réalisés avec un conseil indépendant, capable d’avoir une lecture globale de la situation, sans biais commercial. Il faut être accompagné par des professionnels en mesure d’appréhender à la fois votre vie personnelle, vos besoins et vos objectifs de long terme.

Comme je le répète souvent à mes clients, un patrimoine fonctionne comme un Rubik’s Cube : dès que l’on bouge une face, toutes les autres se réorganisent. L’enjeu consiste justement à parvenir à aligner le plus grand nombre de faces possible. Et cela suppose une compréhension fine de l’ensemble des paramètres.

https://www.youtube.com/watch?v=WBWvO7DFHMQ

Assurance-vie luxembourgeoise : pourquoi les investisseurs français se tournent massivement vers le Grand-Duché

L’assurance-vie luxembourgeoise continue d’attirer un nombre croissant d’investisseurs. Selon les chiffres publiés par l’Association des compagnies d’assurances et de réassurances du Grand-Duché du Luxembourg (ACA), la collecte sur ces contrats a progressé de 20,3 % en 2025, atteignant 16,4 milliards d’euros. Une dynamique qui était déjà très spectaculaire l’année précédente, avec une hausse de 58,1 %.

Au-delà des qualités propres au contrat luxembourgeois, cet engouement s’explique aussi par le climat d’incertitude politique et fiscale qui s’installe en France.

Quels sont les avantages du contrat luxembourgeois ?

Le contrat luxembourgeois s’est imposé au fil des années comme un véritable outil d’ingénierie patrimoniale, particulièrement adapté aux investisseurs évoluant dans un contexte de mobilité internationale.

-

La neutralité fiscale

L’assurance-vie du Grand-Duché repose sur un principe simple : elle s’adapte à la fiscalité du pays de résidence du souscripteur. Autrement dit, c’est le régime fiscal du pays dans lequel réside fiscalement l’épargnant qui s’applique.

Ce mécanisme permet notamment d’éviter les situations de double imposition. Un non-résident ne sera donc pas imposé au Luxembourg. Par nature, ce type de contrat s’adresse ainsi particulièrement aux investisseurs disposant d’une forte mobilité géographique.

Le dispositif répond notamment aux besoins des sportifs de haut niveau, des cadres internationaux ou encore des entrepreneurs. Les footballeurs professionnels, par exemple, peuvent changer de club et de pays d’une saison à l’autre. Et parfois même en cours d’année à l’occasion du mercato hivernal.

Autre avantage, et non des moindres : ces contrats suivent le titulaire dans un nouveau pays. Sans qu’il ait besoin de les liquider.

« L’assurance-vie luxembourgeoise est un outil fantastique pour les clients qui sont dans un cadre de mobilité internationale. Un expatrié installé en Espagne, en Italie ou dans un pays du Moyen-Orient, par exemple, sera imposé selon la fiscalité du pays de résidence. Ce qui, dans la plupart des cas, lui sera plus favorable qu’en restant soumis au régime français », abonde Guillaume Lucchini, associé fondateur du multi-family office indépendant Scala Patrimoine.

Étant précisé qu’il ne s’agit pas d’une pratique offshore. Tout résident français peut ouvrir une assurance-vie au Luxembourg, à condition de la déclarer correctement. Cela se concrétise dans un cadre légal parfaitement défini.

-

L’accès au « triangle de sécurité »

Le succès de l’assurance-vie luxembourgeoise repose en grande partie sur son fameux « triangle de sécurité ». Ce système simple sépare les rôles pour protéger les sommes placées par l’investisseur. L’assureur gère le contrat, l’assuré (l’investisseur) conserve ses droits, et une banque indépendante (le dépositaire) conserve les fonds, hors des actifs de l’assureur.

Contrairement à la France, où l’investisseur est un créancier ordinaire (appelé « chirographaire »), donc le dernier remboursé en cas de faillite, le Luxembourg place l’épargnant en tant que « superprivilégié ». Celui-ci devient ainsi créancier prioritaire sur la compagnie d’assurance : les fonds sont donc protégés en priorité, même si la compagnie fait faillite. Résultat ? Une sécurité renforcée pour l’investisseur.

-

Une protection théorique contre le blocage des fonds (loi Sapin II)

Promulguée en 2016, la loi Sapin II permet au Haut Conseil de stabilité financière (HCSF) de geler temporairement les rachats, arbitrages ou versements sur les contrats d’assurance-vie français en cas de crise financière majeure. Cette mesure, censée protéger le système, avait alors semé la panique chez les épargnants craignant de perdre l’accès à leur argent.

Bonne nouvelle : les contrats luxembourgeois échappent, en principe, totalement à cette règle du HCSF grâce à la réglementation européenne. Vos fonds restent disponibles, même en cas de tempête sur les marchés français.

Guillaume Lucchini, fondateur de Scala Patrimoine, nuance toutefois : « Bien que la loi Sapin II s'applique strictement aux contrats français et que les assureurs luxembourgeois relèvent de la Commission de surveillance du secteur financier (CAA), les marchés financiers européens sont interconnectés. L'État français pourrait potentiellement exercer une pression politique ou réglementaire sur le Luxembourg pour les résidents fiscaux français, via des accords bilatéraux ou des directives de l’UE, en cas de crise systémique majeure. »

-

Une gestion plus diversifiée

L’assurance-vie luxembourgeoise offre un accès particulièrement large aux solutions d’investissement grâce à une logique d’architecture ouverte. Celle-ci donne accès à une large diversification de placements (titres vifs, OPCVM, fonds dédiés, private equity…), dans un environnement mondial. « La possibilité de diversification va toutefois de pair avec le montant des capitaux investis et la fortune du souscripteur », tient cependant à préciser Guillaume Lucchini.

Le souscripteur peut également choisir la devise dans laquelle est libellé son contrat (euro, franc suisse, dollar, livre sterling).

L’assurance-vie luxembourgeoise se distingue, il est vrai, par sa flexibilité, encadrée par la directive IDD et supervisée par le CAA. Elle propose deux piliers de gestion : la gestion collective, mutualisée, et la gestion individuelle, sur mesure pour les patrimoines exigeants.

En gestion collective, les fonds externes investissent dans des OPCVM (UCITS) rigoureusement validés par l’assureur, assurant sécurité et diversification. Les Fonds internes collectifs (FIC) regroupent les souscripteurs autour d’une stratégie active, déléguée à une société de gestion tierce indépendante.

En gestion individuelle, les Fonds d’assurance spécialisés (FAS) offrent une allocation libre ou conseillée, avec une grande flexibilité sur les actions, l’immobilier ou le private equity, sous supervision prudentielle. Les Fonds internes dédiés (FID), ou mandats sur mesure, confient la gestion à un tiers (gestionnaire), liés à un ou plusieurs contrats pour une personnalisation optimale.

Le fondateur de Scala Patrimoine appuie cette analyse : « Le vrai intérêt concerne ceux qui ont une surface financière supérieure à 2,5 M€. Car le contrat luxembourgeois va, en pratique, aller accéder à une offre élargie selon une approche de “stock picking”. Avec en prime le meilleur des deux mondes : le coté et le non coté. »

Luxembourg : un havre de stabilité

Le Luxembourg bénéficie également d’une image de stabilité politique, réglementaire et fiscale qui rassure de nombreux investisseurs français. La logique poursuivie relève alors davantage de la protection patrimoniale que de la seule recherche de rendement.

« Les capitaux sont déposés dans un État mieux noté sur le plan de la solvabilité, comme le Luxembourg, et bénéficient d’un environnement réglementaire plus protecteur. Cela permet aux épargnants de sécuriser leurs avoirs tout en conservant une transparence totale vis-à-vis de l’administration fiscale française », précise Guillaume Lucchini.

Les raisons de cette attractivité sont désormais bien identifiées : instabilité politique française, inquiétudes liées à la dette publique, crainte de nouvelles hausses d’impôts ou encore interrogations sur l’évolution future de la fiscalité patrimoniale.

Reste qu’une partie des investisseurs se tourne vers ces contrats sans réelle nécessité patrimoniale. Certaines pratiques commerciales de cabinets français distribuant des contrats luxembourgeois suscitent également des critiques.

Des pratiques dénoncées par Guillaume Lucchini : « Une pratique courante consiste, pour des conseillers patrimoniaux, à réaliser de facto des arbitrages ou une gestion active au sein de mandats sans être autorisés à exercer une gestion de portefeuille pour compte de tiers. Or, l’AMF sanctionne régulièrement ces manquements pour protéger les clients. »

Un attrait qui va encore s’accentuer ?

« La majorité des actifs que nous gérons ne sont plus en France mais vont vers des contrats d’assurance-vie au Luxembourg. Cela s'accélère vraiment », avait témoigné en 2025 Guillaume Lucchini au Financial Times. Et les flux vers le Grand-Duché ne montrent, pour l’heure, aucun signe de ralentissement.

« On ressent une montée des interrogations des entrepreneurs et des cadres, avec une grande recherche de stabilité », poursuit le fondateur de Scala Patrimoine.

Les investisseurs continuent ainsi d’arbitrer leur épargne vers des juridictions jugées plus sûres, comme le Luxembourg ou la Suisse.

Guillaume Lucchini abonde en ce sens. « La dette publique constitue une autre source majeure d’inquiétude. Tout comme l’éventualité d’un changement de majorité politique susceptible de bouleverser le cadre fiscal. »

Nul doute qu’avec le calendrier électoral français, l’attrait pour l’assurance-vie luxembourgeoise devrait encore s’accélérer.

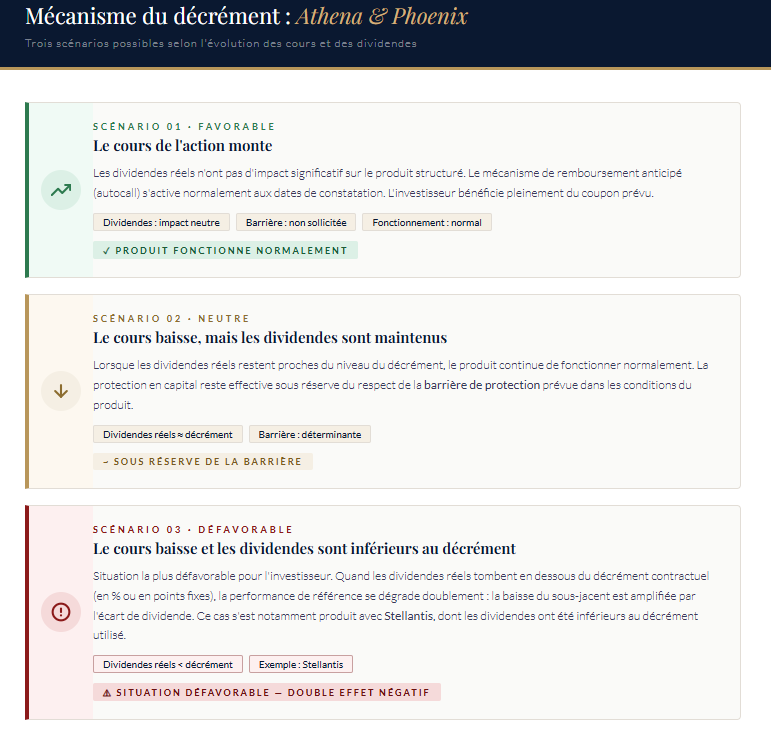

Produits structurés : l’affaire Stellantis révèle les dérives du décrément

La chute des valorisations de certains produits structurés adossés à Stellantis a provoqué de vives réactions dans le monde de la gestion patrimoniale. Plus encore que les difficultés du constructeur automobile, cette séquence met en lumière la commercialisation massive de produits complexes, parfois distribués de manière quasi aveugle par certains cabinets de gestion de patrimoine, sans réelle maîtrise du risque sous-jacent.

Selon Les Échos, près de 2,5 milliards d’euros auraient été collectés à l’échelle mondiale entre 2023 et 2024 sur des produits structurés adossés à Stellantis. Un montant considérable.

Retour sur une affaire qui remet au premier plan deux sujets récurrents. L’absence d’indépendance dans le conseil et l’utilisation massive d’indices synthétiques à décrément.

Qu’est‑ce qu’un produit structuré à décrément ?

Très présents dans les allocations d’actifs, les produits structurés sont des instruments financiers émis par des banques, mêlant une composante obligataire et des produits dérivés, notamment des options. Leur rendement dépend de l’évolution d’un actif sous‑jacent – une action dans le cas présent - avec, selon les cas, une protection partielle ou totale du capital à l’échéance.

Lorsqu’il est correctement conçu, ce type de placement peut présenter un véritable intérêt patrimonial, en permettant d’ajuster avec finesse le couple rendement/risque selon le profil de l’investisseur.

On distingue principalement deux catégories de produits structurés :

- les produits à sous‑jacent classique ;

- les produits à sous‑jacent à décrément, qu’il soit exprimé en pourcentage ou en points fixes.

Le décrément est un paramètre intégré dans le calcul d’un indice synthétique représentant une performance théorique combinant cours de l’action et un dividende forfaitaire. Concrètement, il correspond à un dividende fixe prélevé de manière régulière sur l’indice, indépendamment des dividendes réellement versés par les sociétés concernées.

Pour simplifier, ce mécanisme provoque une érosion progressive de l’indice synthétique via un montant fixe prélevé chaque année, par exemple 5% ou 5 euros. Ce système ignore les dividendes effectivement distribués par les sociétés du panier, au profit de ce dividende théorique.

C’est précisément là que réside le décalage : le dividende retenu dans la formule du produit ne correspond plus nécessairement au dividende réellement distribué par l’entreprise.

Les incidences du décrément pour les parties prenantes

L’objectif du décrément est avant tout technique : rendre plus stable et prévisible une composante du sous‑jacent qui, par nature, est variable. Pour l’émetteur, ce mécanisme facilite la couverture des risques (hedging) et simplifie les hypothèses de modélisation.

Et puisque le risque porté par la banque émettrice est réduit, celle‑ci peut proposer un coupon légèrement supérieur.

En échange, c’est l’investisseur final qui assume le risque lié à l’évolution des dividendes, ainsi qu’à l’effet d’érosion continue du décrément sur l’indice synthétique.

Décrément fixe et décrément en pourcentage

Un autre élément mérite une attention particulière : l’évolution progressive des mécanismes utilisés par les banques. Le décrément en pourcentage a peu à peu laissé place au décrément fixe en points.

Avec un décrément en pourcentage, la même proportion est retranchée chaque année, par exemple 5%. La ponction augmente donc lorsque l’indice progresse et diminue lorsqu’il recule, mais elle reste proportionnelle à son niveau.

Le décrément fixe en points fonctionne différemment : le même montant absolu est retiré chaque année sur le niveau de l’indice synthétique - par exemple 50 points d’indice - quel que soit le niveau atteint. Ce montant ne s’ajuste pas à la performance du sous‑jacent.

« Dans les faits, le décrément en points devient beaucoup plus pénalisant lorsque l’indice baisse fortement, alors que le décrément en pourcentage pèse davantage dans les marchés haussiers. » explique Francesco Baiano, chargé d’investissement au sein du multi family office indépendant Scala Patrimoine.

Autrement dit, l’utilisation d’un décrément fixe accentue l’effet de ciseau lorsque le sous‑jacent traverse une phase de difficulté, car la même ponction annuelle représente une part croissante de la valeur résiduelle de l’indice.

Les risques inhérents aux indices synthétiques à décrément

Sur le papier, le mécanisme paraît technique. En pratique, il peut devenir redoutable.

Car l’investisseur ne suit plus uniquement l’évolution réelle du titre : il subit également une hypothèse artificielle intégrée dès la conception du produit, incarnée par le dividende théorique du décrément.

Tant que le dividende réel reste proche du décrément retenu, l’écart demeure relativement invisible. Le système semble fonctionner sans heurt.

Mais lorsque le dividende baisse - ou disparaît totalement comme c’est le cas cette année pour Stellantis - le décrément, lui, continue de s’appliquer jusqu’à l’échéance du produit.

C’est à ce moment que le mécanisme devient particulièrement destructeur : l’indice synthétique continue de s’éroder, tandis que la situation économique réelle - et le dividende réel - de l’entreprise se dégradent.

Le décrément agit ainsi en permanence, mais son effet devient particulièrement marquant en phase de baisse du cours et de compression du dividende, amplifiant la perforation théorique du produit par rapport au comportement observable du sous‑jacent.

Le cas Stellantis

Pendant plusieurs années, Stellantis cochait toutes les cases du sous-jacent idéal pour des produits de type Athena ou Phoenix. Un nom connu du grand public, une capitalisation importante, une liquidité élevée, une volatilité forte et surtout un dividende historiquement généreux, avec un rendement supérieur à 7,5 %.

Les pertes les plus sévères ont concerné les produits intégrant Stellantis comme sous-jacent à décrément. Car le mécanisme avait fixé dès l’origine un niveau de dividende théorique, alors même que le constructeur a drastiquement réduit puis supprimé son dividende.

Entre 2024 et 2025, celui-ci est passé de 1,55 euro à 0,68 euro, avant d’être suspendu en février dernier.

Le problème est que le décrément, lui, continue de s’appliquer jusqu’à l’échéance des produits, dans une fourchette comprise entre 1,34 et 1,55 euro selon les structures.

« Dans le cas de Stellantis, ce point a été déterminant. Le dividende a été fortement réduit, puis supprimé en 2026. Mais certains produits continuaient d’appliquer un décrément », observe Francesco Baiano.

Le mécanisme amplifie alors mécaniquement les pertes en marché baissier. Le découplage entre le dividende réel et le dividende théorique retenu dans la formule accentue brutalement l’« effet ciseau ».

Les formules de type « worst of »

Stellantis était également très présente dans des paniers de titres utilisant des formules dites « worst of ».

« Dans ce type de construction, la performance finale dépend de la valeur la moins performante du panier. Autrement dit, même si plusieurs titres résistent correctement, une chute marquée d’une seule valeur peut détériorer l’ensemble du produit. » explique le chargé d’investissement de Scala Patrimoine.

Or Stellantis occupait fréquemment cette place. « Une dégradation marquée de Stellantis pouvait ainsi suffire à détériorer le résultat global, même si les autres composantes résistent mieux. Cette caractéristique accentue le risque lorsque le sous-jacent devient l’élément dominant de la performance défavorable. »

Un rebond encore possible ?

Le titre Stellantis s’est progressivement effondré en Bourse. L’action, qui évoluait entre 12 et 27 euros en 2023 et 2024, a touché un point bas à 5,51 euros le 20 mars dernier. Elle évolue désormais autour de 6,58 euros.

Dans un environnement de marché aussi dégradé, les mécanismes de décrément peuvent accélérer les pertes et provoquer des décotes extrêmes sur le marché secondaire.

Résultat, certaines valorisations se sont effondrées à des niveaux parfois inférieurs à 10 % du nominal, avec, dans certains cas, des pertes dépassant 99 % selon les structures et les dates d’émission.

Francesco Baiano nuance toutefois : « Il est encore possible, en théorie, pour certains investisseurs de récupérer leur mise. Mais il ne faut pas se faire trop d’illusions. Sur un produit Stellantis à décrément, récupérer son capital suppose désormais un rebond très important du sous-jacent et dans des proportions souvent bien supérieures à ce que laisse penser la seule lecture du cours de Bourse. »

Le problème n’est donc pas uniquement la chute d’un titre. Il réside aussi dans une structuration qui peut fragiliser l’investisseur dès l’origine.

Les risques liés aux conflits d’intérêts

-

Une gestion du risque mise à mal

Les produits structurés reposant sur une seule valeur continuent de se commercialiser très facilement. Renault, Kering, Crédit Agricole, Engie, Pernod Ricard, Edenred, Société Générale, BNP Paribas… et donc Stellantis. Les mêmes noms reviennent régulièrement dans les émissions mono-sous-jacent.

Mais cette pratique soulève une question essentielle : celle de la gestion du risque.

« Un produit structuré construit sur une seule entreprise n’offre pas la diversification d’un grand indice. Et lorsque la situation de cette entreprise se dégrade, les conséquences peuvent rapidement devenir incontrôlables », avertit Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine.

La diffusion de ces produits a été massive. Selon Structured Retail Products, en France, plus de 2 300 produits structurés sont aujourd’hui liés à l’action Stellantis.

Guillaume Lucchini, associé fondateur du multi family office indépendant Scala Patrimoine, estime : « On parle beaucoup de la chute des valorisations de certains produits structurés indexés sur Stellantis. Mais le vrai sujet n’est pas Stellantis. Le vrai sujet, c’est le risque qui a été transféré à l’investisseur final. Pendant trop longtemps, des produits complexes ont été distribués avec des mécanismes insuffisamment expliqués. Et derrière un packaging rassurant, une question demeure : l’intérêt du client était-il réellement au centre de la réflexion des conseillers ? »

Pour lui, une allocation patrimoniale sérieuse ne peut pas reposer sur des paris concentrés. Elle doit avant tout s’appuyer sur une gestion rigoureuse du risque.

Car, bien souvent, lorsqu’un rendement paraît exceptionnel, le risque l’est aussi.

-

La nécessité d’opter pour un conseil véritablement indépendant

Surtout que les produits structurés adossés à la valeur étaient souvent commercialisés avec des rétrocommissions parfois supérieures à 10 %. Des frais annuels pouvaient également s’ajouter, directement intégrés au produit ou liés à l’enveloppe d’investissement.

Interrogé par le journal Le Figaro sur le sujet, Guillaume Lucchini a rappelé que « le problème n'était pas tant le produit, qui est sans doute mauvais, mais surtout qu'il ait été distribué autant. »

La conviction de Scala Patrimoine est donc claire : la transparence n’est pas un confort, mais une exigence. Notre multi-family office applique ainsi une rémunération totalement transparente, dénuée de conflits d’intérêts.

« Nous ne percevons aucune rétrocommissions. Nous appliquons une rémunération à 100 % en honoraires, qui permet ainsi d’aligner nos intérêts sur ceux de nos clients. » insiste Guillaume Lucchini.

Pour conclure Francesco Baiano rappelle que « chez Scala, nous ne proposons jamais de produits structurés adossés à des titres vifs. Nous privilégions la diversification des indices plutôt que la dynamique idiosyncratique d’une seule action. Nous sommes particulièrement critiques vis-à-vis des paniers de titres vifs en worst of, qui reflètent la performance du titre le moins performant. De la même manière, nous n’utilisons pas de structures à décrément, plus confortables pour les émetteurs mais pénalisantes pour la performance des produits ».

Les convictions d’investissement de Scala Patrimoine - Mai 2026

Ce qu’il faut retenir

- La hausse des marchés actions est surtout portée par l'investissement dans quelques secteurs comme la technologie et l'énergie ;

- Les marchés obligataires reflètent davantage les tensions inflationnistes et les incertitudes macroéconomiques ;

- Nous conservons un positionnement neutre et prudent sur les marchés actions, avec une sélection rigoureuse des actifs.

Actions : les marchés défient les risques géopolitiques

Alors que le conflit iranien s’enlise, les marchés financiers font fi des incertitudes géopolitiques et poursuivent leur marche en avant.

-

Des incertitudes… et des records

Il ne fait pas bon être analyste macroéconomique par les temps qui courent. Rarement l’environnement n’a semblé aussi difficile à décrypter.

Tous les regards sont aujourd’hui tournés vers le Moyen-Orient, suspendus à l’espoir d’une issue rapide du conflit iranien. Deux mois et demi après le début de la guerre, l’impasse demeure cependant entière. Aucun des protagonistes ne semble prêt à infléchir sa position.

Pour les investisseurs, l’absence totale de visibilité sur une éventuelle sortie de crise nourrit des épisodes de forte volatilité sur les marchés financiers, au gré des déclarations et des démonstrations de force des uns et des autres.

Lors de sa dernière intervention dans la presse, Kristalina Georgieva, directrice générale du Fonds monétaire international, n’a d’ailleurs pas dissimulé son pessimisme. Selon elle, le « scénario de référence » envisagé jusqu’ici par l’institution - celui d’un conflit bref, accompagné d’un simple ralentissement de la croissance mondiale à 3,1 % - n’est désormais plus crédible. « Ce scénario, à mesure que les jours passent, s’éloigne de plus en plus dans le rétroviseur. »

Le scénario le moins favorable verrait la croissance mondiale glissait vers les 2,5 % en 2026.

Et pourtant, contre toute attente, les grands indices boursiers ont inscrit de nouveaux records ces dernières semaines. Une envolée qui masque toutefois de profondes disparités. Car derrière les sommets des indices, la dynamique reste essentiellement concentrée sur deux segments : la technologie et l’énergie.

-

La bonne santé des entreprises

Malgré le brouillard géopolitique, les premières publications de résultats du premier trimestre ont largement dépassé les attentes.

Près de 80 % des entreprises du S&P 500 ont annoncé des bénéfices supérieurs aux prévisions, quand la moyenne historique se situe habituellement autour de 70 %.

Sans surprise, les secteurs technologique et énergétique concentrent l’essentiel de ces bonnes surprises.

« Même au sein de ces secteurs, il existe de fortes disparités de performances. Alphabet a, par exemple, publié des résultats exceptionnels, alors qu’Amazon a pu décevoir certains investisseurs », tempère toutefois Francesco Baiano, chargé d’investissement chez Scala Patrimoine.

Parmi les grands moteurs du marché figurent toujours les fabricants de semi-conducteurs. Le Philadelphia Semiconductor Index a bondi de 55 % en seulement cinq semaines. Une progression qu’aucun indice américain n’avait enregistrée depuis 150 ans. Intel a ainsi gagné 130 % en un mois, Micron Technology 77 %, tandis que Nvidia progresse encore de 17 %.

« Le marché est clairement porté par ces valeurs, qui bénéficient d’une très forte visibilité sur la demande, notamment autour des data centers. Les carnets de commandes sont remplis jusqu’en 2027 », précise Francesco Baiano.

En Europe aussi, les publications apparaissent solides.

« Mais, en raison des incertitudes géopolitiques et économiques, les tensions se cristallisent désormais autour des résultats des deuxième et troisième trimestres 2026, qui permettront d’évaluer plus précisément la capacité des entreprises à absorber la crise énergétique et les conséquences du conflit iranien », souligne Romane Azzopardi, responsable de la gestion financière chez Scala Patrimoine.

À ce stade, les performances des marchés actions restent donc principalement alimentées par des facteurs microéconomiques. Le rallye observé ces dernières semaines s’est presque exclusivement joué sur les marchés boursiers.

De manière assez contre-intuitive, l’or a reculé depuis le début du conflit iranien, tandis que les marchés obligataires ont davantage souffert des incertitudes géopolitiques.

-

Investissement : rester exposé sans ignorer les risques

Le dernier rallye boursier a été d’une telle puissance qu’il paraît désormais, au moins en partie, déconnecté des risques actuels.

Aux États-Unis, les indices évoluent sur des niveaux historiquement élevés, tout comme certains marchés émergents.

Heureusement, les entreprises continuent de publier de très bons résultats, tandis que la dynamique autour de l’intelligence artificielle apporte davantage de visibilité sur les perspectives bénéficiaires. D’autant que cette thématique dépasse désormais largement les seules valeurs technologiques : elle irrigue les secteurs connexes comme les infrastructures ou les énergéticiens dans le cadre de la construction des data centers.