ÉVOLUTION DES TAUX ET PERSPECTIVES SUR LE CRÉDIT IMMOBILIER

100.000€ à 0,95% sur 20 ans coutent 457,67€ par mois hors assurance soit 9.840 € d’intérêts

Des niveaux durablement bas avec plusieurs points d’attention

Les taux présentés sont des conditions de financement pour la résidence principale ou la résidence secondaire. Un financement sur investissement locatif/professionnel sollicite un autre niveau d’étude et d’accompagnement et donc de cout.

Par ailleurs, la cotisation de l’assurance emprunteur peut générer un surcout global de 20 à 25% selon le choix de couverture retenue (interne, externe à l’organisme préteur, fixe ou dégressive sur le capital).

La durée de vie moyenne d’un prêt immobilier est de 7 ans. L’exonération de pénalités de remboursement représente une charge élevée et se négocie lors de la mise en place du financement et pas lors de son remboursement par anticipation.

Le consensus partagé est un scénario avec stabilisation des taux de crédit immobilier au niveau actuel (pas plus de 20 points de base de variation à la hausse ou à la baisse en 2020) et un glissement progressif vers un taux moyen inférieur à 1%.

Un marché du financement immobilier qui connait un durcissement des conditions d’octrois sous l’impulsion du HCSF :

Fin 2019, l’AMF a réalisé un diagnostic auprès des établissements financiers préteurs, du fait de ses inquiétudes sur un emballement du marché immobilier, un octroi jugé plus souple de la part des banques et un effondrement de leurs marges brutes entre 2012 et 2020 sur ce métier. Dans ces conditions, il est demandé aux établissements préteurs de respecter les recommandations émises le 20 décembre 2019 par le Haut Conseil de Stabilité Financière (HCSF) : « prévenir une dynamique excessive de l’endettement des ménages en prenant notamment en considération les critères suivants dans l’octroi des crédits immobiliers résidentiels en France : (i) le taux d’effort à l’octroi des emprunteurs de crédit immobilier en veillant à ce que dernier n’excède pas 33% ; (ii) la maturité du crédit à l’octroi en veillant à ce qu’elle n’excède pas 25 ans ».

Le critère du reste à vivre par personne au foyer était devenu déterminant au cours des dernières années, il est judicieux car il tient compte de la situation nette de l’emprunteur. Ce critère est totalement remis en question au profit du critère taux d’endettement, très limitatif notamment pour les classes d’investisseurs disposant de revenus significatifs.

Un marché qui reste attractif mais sélectif

Pas de changements majeurs au niveau des dispositifs d’aide ou au niveau des taux d’emprunt, on devrait donc s’orienter vers une accalmie dans la hausse globale des prix de l’immobilier.

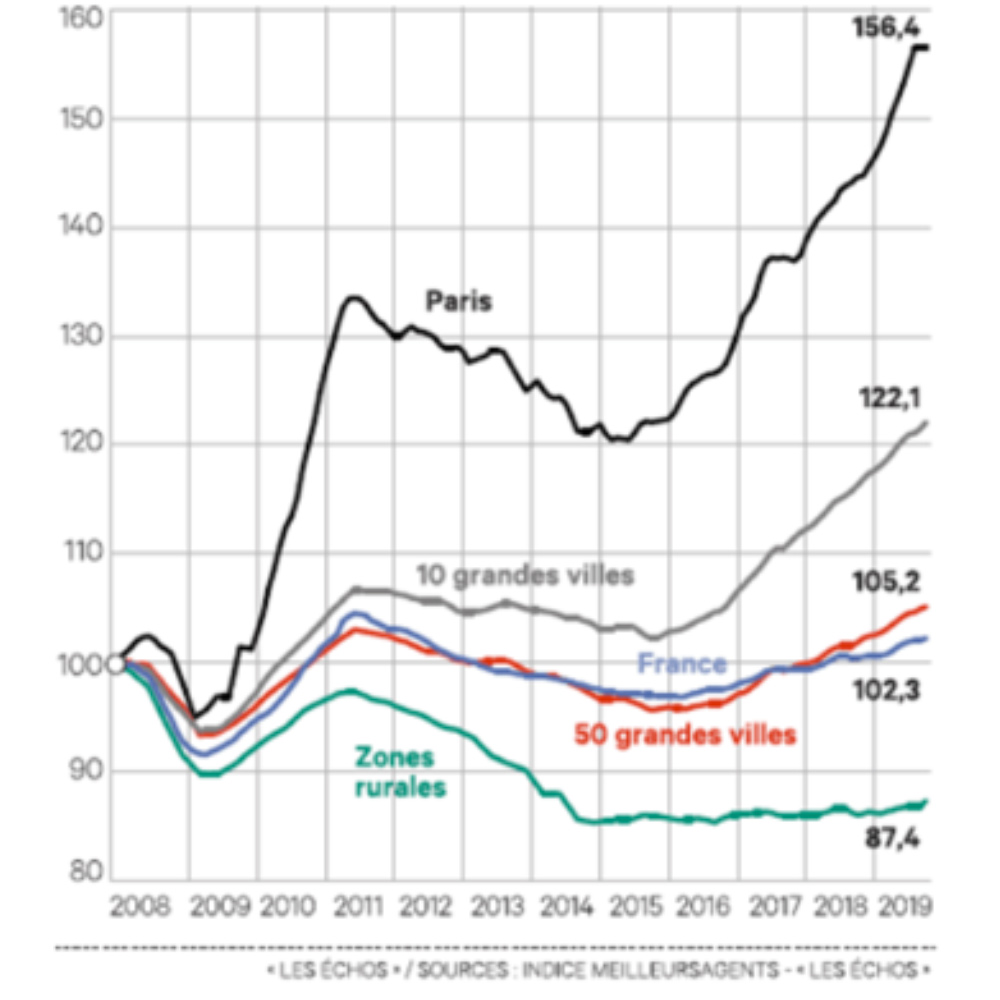

Les biens situés en zone rurale et dans les villes moyennes peu dynamiques continuent à avoir du mal à se vendre. Les prix y seront en baisse ou tout du moins n’augmenteront pas plus vite que l’inflation.

Dans les villes les plus recherchées en revanche, il pourrait y avoir de nouvelles augmentations des prix des logements en 2020, mais elles seront très probablement moins fortes qu’en 2019.

Malgré le durcissement des conditions d’octroi de financement, le marché immobilier est attractif et les conditions de financement sont exceptionnellement et durablement a un niveau portant l’investissement.

encore plus

d’articles.