Maxime

Optimisations et investissements de fin d'année

Chaque année la date du 31 décembre marque la date butoir pour la réalisation de certains investissements notamment à vocation fiscale. L’année 2020 quoiqu’incomparable à toutes les autres ne déroge pas à cette règle. Quels sont les investissements de fin d’année à privilégier pour optimiser votre fiscalité ?

L’épargne retraite, une efficacité retrouvée après la mise en place du Prélèvement à la source

La loi PACTE[1] entrée en vigueur l’an dernier, avait réformé en profondeur le paysage de l’épargne retraite, avec notamment la création du Plan d’Epargne Retraite (PER).

Cette loi a continué à produire ses effets cette année, avec l’arrêt de la commercialisation du Plan d’Epargne Retraite Populaire (PERP), du contrat Madelin Retraite et des contrats dits Article 83 depuis le 1er octobre dernier. L’arrêt de leur commercialisation n’empêche pas en revanche, les versements des épargnants, lesquels seront toujours possibles en 2020 et dans les années futures.

La loi prévoit une unité des plafonds de versement entre tous ces supports d’épargne retraite. En conséquence, au titre de 2020, les plafonds de déduction des sommes investies sont les suivants :

- L’épargnant salarié pourra investir et déduire jusqu’à 10% de ses revenus 2019 soumis à l’impôt sur le revenu, dans la limite de 32 419€[2]. Pour rappel les plafonds de déduction disponibles sont en dernier page de votre dernier avis d’impôt.

- L’épargnant Travailleur non salarié (TNS) pourra, lui, continuer à bénéficier d’un double plafond de déduction à savoir 10% du bénéfice imposable 2020 dans la limite de 32 908€[3], auxquels s’ajoute 15% de la part de bénéfice imposable comprise entre 1 fois et 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) pour 2020, soit une limite de 43 192€.

Malgré tous ces changements légaux, 2020 sera l’année où les effets du passage au prélèvement à la source ne se feront plus sentir. En effet, les différents garde-fous temporaires devant éviter les optimisations abusives au titre de l’année blanche, s’arrêteront cette année. Plus aucune limite, en dehors de celles évoquées à l’instant, ne s’appliquera pour les versements 2020.

Chaque support d’épargne retraite bénéficie d’un régime juridique qui lui est propre, notamment lors de la récupération des sommes investies (liquidation du plan). En conséquence, une étude sur-mesure en fonction de votre statut professionnel et de vos supports retraites déjà en place devra être réalisée afin d’obtenir la meilleure optimisation possible. Nous pourrons par exemple privilégier la souscription d’un PER au nom d’un enfant mineur, lequel pourra être liquidé lors de l’achat de sa résidence principale.

Par ailleurs, une attention particulière devra être portée sur la gestion des liquidités investies. La gestion du plan, devra notamment prendre en compte votre profil de risque investisseur, mais également, le temps restant jusqu’à votre départ en retraite. L’arrivée de l’âge légal de départ à la retraite signifiera une obligation de sécurisation de vos investissements afin d’assurer une préservation du capital.

L’investissement dans les SOFICA, un soutien à un secteur du cinéma en pleine mutation

Les SOFICA resteront un outil utile pour l’optimisation de la fiscalité de vos revenus en 2020.

Ces dernières permettent de bénéficier d’une réduction d’impôt, allant de 36% à 48% des sommes investies dans la limite d’un double plafond : 18 000€ maximum dans la limite de 25% du revenu net global du foyer fiscal.

Attention néanmoins, une obligation de détention minimum de 5 années (auxquelles s’ajoute l’année en cours) est à respecter pour bénéficier de la réduction prévue. Pour connaitre en détail le régime juridique applicable à ces investissements nous vous recommandons notre article sur le sujet.

Concernant l’impact de la pandémie mondiale sur le secteur du cinéma, il est indéniable. Pour autant, plusieurs éléments sont à prendre en compte :

- Les salles de cinéma ont subi de plein fouet les effets du premier confinement et à fortiori du deuxième que nous venons de débuter. Pour autant, même si le succès des films dépend étroitement de l’ouverture des cinémas, le secteur de la production et de la distribution cinématographique a été largement soutenu par les mesures gouvernementales et la mobilisation du Centre National du Cinéma ;

- Les différentes périodes de confinement ont poussé le secteur du cinéma à l’innovation et à recourir de manière plus importante aux plateformes de streaming et de vidéos à la demande, lesquelles ont particulièrement bien fonctionné et ont permis d’amortir les conséquences économiques des fermetures sanitaires empêchant la diffusion classique des productions ;

- Les sommes collectées en 2020 seront en partie investies en 2021 mais surtout dans les années suivantes. A ce titre, il est possible d’envisager que des nouveaux protocoles sanitaires seront appliqués dans le futur permettant au secteur de s’accommoder de la présence de ce virus parti pour rester.

Dans tous les cas, pour un investissement en SOFICA il sera nécessaire de procéder à une analyse poussée de chacune d’elles afin de bien connaitre la politique d’investissement et surtout de s’assurer de l’expérience des gérants.

[1] Loi n°2019-486 du 22 mai 2019 relative à la croissance et la transformation des entreprises.

[2] Soit 10% de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) pour 2019 s’établissant à 40 524€.

[3] Soit 10% de 8 fois le Plafond Annuel de la Sécurité Sociale (PASS) pour 2020 s’établissant à 41 136€.

Bio c'Bon, Maranatha, H2O… : quand de fausses promesses tournent au fiasco financier

Tandis que le Tribunal de Commerce vient de désigner le groupe Carrefour à la reprise de Bio c'Bon, des investisseurs particuliers sont pris dans la nasse des placements de l'enseigne bio, en quasi-faillite.

Attirés par la promesse d’une forte rentabilité, victimes de l’appât du gain de nombreux conseillers, ce sont près de 3000 épargnants qui risquent, aujourd’hui, de tout perdre.

Deux ans, c’est le temps qui s’est écoulé entre la lettre circulaire de l’AMF datée du 27 juillet 2018 mettant en garde les associations professionnelles et visant particulièrement les CGP-CIF qui commercialisent les produits financiers Bio c'Bon, et le 8 septembre 2020, date à laquelle l’enseigne française de distribution spécialisée a été mise en redressement judiciaire par le tribunal de commerce de Paris.

6%, c’est la perspective de gain qui a était proposée aux investisseurs. Les placements Bio c'Bon étaient alors commercialisés par de nombreux Conseillers en Gestion de Patrimoine (CGP) – Conseillers en Investissements Financiers (CIF), qui faisaient miroiter à leurs clients et prospects une certaine sécurité du capital.

114 millions d’euros, c’est le montant total investi par ces particuliers, devenus actionnaires des multiples sociétés détenant des boutiques de la chaine Bio c'Bon, et qui ont aujourd’hui peu de chances de retrouver leur capital.

Après les affaires Aristophil, Maranatha ou encore H2O, le fiasco financier des placements Bio c'Bon met une nouvelle fois en exergue l’insuffisance des associations professionnelles à réguler la distribution de produits financiers auprès de leurs adhérents, les CGP – CIF.

De cette situation, découle inexorablement la question de la responsabilité de toute cette chaine de distribution des produits financiers.

Le paradoxe est criant : c’est tout un pan de la profession qui s’attribue, abusivement, la qualification de « conseiller ». En majorité, ces professionnels sont en réalité des « courtiers », dont l’activité consiste à commercialiser des produits financiers sur lesquels ils perçoivent une commission. Les mots comptent, puisque ce modèle de rémunération génère, de facto, un conflit d’intérêts, diamétralement opposé à l’idée d’un conseil dispensé dans le seul intérêt de l’investisseur.

Une réalité qui éclaire sous un nouveau jour les fausses promesses de rentabilité, faites à des épargnants qui se retrouvent investis dans des produits financiers à la toxicité avérée.

Placements douteux et conseillers non indépendants : une mécanique dangereusement efficace

Si, dans toutes ces affaires, c’est la toxicité des produits financiers qui est mise en avant, c’est en réalité le modèle économique d’une majorité de conseillers, CGP et CIF, qui est toxique pour les épargnants.

De par sa proximité structurelle avec son client et les modalités de sa rémunération au titre de la commercialisation des produits financiers, les placements douteux ont toujours eu la capacité de se déployer grâce à ce réseau de distribution spécifique. La raison en est très simple : des rémunérations juteuses pour le distributeur. Pour exemple, le CGP-CIF pouvait percevoir en contrepartie de la commercialisation de produits Maranatha un pourcentage de l’investissement fait par ses clients, variant entre 5 et 10%.

Utilisant la confiance que lui apporte son client, le CGP-CIF a permis l’essor de ces offres en surfant sur la baisse de rentabilité des produits dits « traditionnels », dans l’objectif de développer son portefeuille client mais également sa rémunération.

La mécanique est bien huilée : faire miroiter à son client ou prospect des perspectives de rendement alléchantes en mettant en avant une certaine sécurité du capital par l’intermédiaire de son sous-jacent. D’ailleurs, ce sous-jacent aura pour rôle d’assurer inconsciemment à l’investisseur une sorte de sécurité morale en s’adossant à des produits ou économies qu’il comprend. Comment ne pas être alléché à l’idée d’investir dans le Bio à un moment ou le chiffre d’affaire du Bio en France est passé de 3.73 milliards d’euros en 2010 à 11.93 milliards d’euros en 2019. Même constat pour Maranatha, où le désir de devenir « actionnaire » d’un palace primait sur la compréhension et la qualité du produit proposé.

L’AMF, par l’intermédiaire de sa commission de sanction, a eu l’occasion de se prononcer dès 2018 sur les agissements du cabinet Marne & Finance dans le cadre de la commercialisation de produits Maranatha. Conflit d’intérêts, rémunération cachée et encore informations trompeuses, ce cabinet de conseil en gestion de patrimoine d’Angers a été condamné d’une sanction pécuniaire de 300.000€ et un avertissement. Ses dirigeants, quant à eux, ont été condamnés à une amende allant de 30.000€ à 100.000€.

Dans une toute autre affaire concernant la société de gestion H20, la responsabilité du CGP-CIF est également sujette à discussion. En Juin 2019, le blog financier du Financial Times mettait en cause la liquidité de plusieurs fonds d’investissement de la société de gestion H20. En effet, outre une suspicion de conflit d’intérêts au niveau de la direction, il était mis en évidence une exposition très importante d’actifs non côtés engendrant de facto un certain doute quant à la liquidité des fonds. Ces fonds objets du constat ont été commercialisés en masse ces dernières années par les CGP-CIF.

Le vendredi 28 août 2020, soit plus d’un an après les premières remontées d’informations dans la presse spécialisée, H2O a été contraint de suspendre huit de ses fonds, gelant ainsi près de 10 milliards d’euros. Les dommages sont sérieux, pour les investisseurs particuliers concernés, car si ces fonds sont référencés dans un contrat d’assurance vie, c’est le contrat tout entier qui peut se retrouver bloqué par l’assureur.

Le propos ne vise pas ici la qualité de la gestion des équipes de H2O, mais bien le manque d’informations communiquées par le distributeur à son client, concernant le sous-jacent dans lequel il s’apprêtait à investir son capital. Là encore, il est question de la responsabilité conseillers – CGP et CIF – qui ont poursuivi la distribution des fonds H2O en dépit de l’alerte lancée par l’AMF et, surtout, sans en informer pleinement leurs clients. Le manque de liquidité n’est pas un problème, à condition d’en être dûment informé(e).

Courtier et rarement conseiller

Ces affaires relancent donc, de façon particulièrement alarmante, la question de la dénomination de Conseiller en Gestion de Patrimoine ou de Conseiller en Investissements Financiers qu’utilisent les distributeurs de produits financiers.

Le terme de Conseiller renvoi l’idée à l’épargnant d’une certaine sécurité du conseil, d’objectivité et a pour résultat de renforcer la confiance qu’il va donner à son interlocuteur.

Pour autant, force est de constater que cette confiance ne peut s’opérer que si ce dernier agit bien en qualité de Conseil dans l’intérêt du client et non de simple distributeur de produits financiers.

La rémunération de ce dernier, que l’on qualifierait plus justement de Courtier, ne laisse aujourd’hui pas de place au doute, il n’agit au regard de sa rémunération qu’en qualité de distributeur. Raison pour laquelle le Conseiller en gestion de Patrimoine n’a, d’ailleurs, jamais été jusqu’à présent inquiété par la justice dans le cadre de ses fonctions, malgré son rôle déterminant dans l’opération financière réalisée par son client.

L’affaire Bio c'Bon comme H2O devrait mettre un terme à cette impunité collective, ce qui est nécessaire à la transition du métier vers le Conseil en Gestion de Patrimoine Indépendant.

Un métier qui doit faire sa révolution du conseil indépendant, dans l’intérêt des épargnants

Depuis 2018 et la transposition de la directive MIF2[1], l’Autorité des Marchés Financiers a mis en place la distinction entre Conseil en Gestion de Patrimoine (CGP) et Conseil en Gestion de Patrimoine Indépendant (CGPI).

Pour disposer du statut d’indépendant, un conseiller en gestion de patrimoine ne doit percevoir aucune commission dans le cadre de la distribution de produits financiers. Pour l’épargnant, ce statut est une garantie d’indépendance et d’objectivité des solutions proposées, lui évitant le risque de se voir proposer des produits en raison des contreparties financières qui pourraient être reversées à son intermédiaire financier.

Si les cabinets ayant fait le choix de l’indépendance au sens de cette directive sont peu nombreux (moins de 5% du marché), il n’en reste pas moins qu’ils s’inscrivent dans le sens de l’histoire, à l’image du développement des fonds d’investissement « clean share », c’est-à-dire garanti sans rétro-commissions.

Le rôle de conseil ne peut s’inscrire qu’au travers du prisme de l’Indépendance financière et la Transparence, ce qui induit nécessairement une rémunération du Conseil par le client et non par l’opérateur financier au titre de la distribution de produit financier

[1] Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers et modifiant la directive 2002/95/CE et la directive 2011/61/UE transposée par l’Ordonnance n°2016-827 du 23 juin 2016 relative aux marchés d’instruments financiers.

Scala Patrimoine, conseil en gestion de patrimoine classé "Excellent" en 2020

C'est une nouvelle reconnaissance de la qualité et de la fiabilité de l'expertise Scala Patrimoine. Pour la cinquième année consécutive, le cabinet est classé dans la catégorie « Excellent » du classement 2020 des meilleurs cabinets en gestion de patrimoine, selon le magazine Décideurs.

« Toute l'équipe est fière et honorée de ce classement. Nous sommes engagés dans une amélioration continue. Au coeur de nos objectifs, se situe la volonté d'offrir une expérience de grande qualité à nos clients. Cela implique de réunir, au sein d'une même équipe, des expertises complémentaires, qui permettent de répondre à l'ensemble des enjeux patrimoniaux : structuration juridique, optimisation fiscale, gestion financière, investissement immobilier, préparation de la retraite, de la succession et philanthropie. Cela demande, enfin, un développement à l'avant-garde des enjeux de notre temps, à travers une quête rigoureuse de transparence, d'indépendance et de responsabilité sociale et environnementale des solutions que nous proposons à nos clients.

Nous tenons à remercier le magazine Décideurs et le groupe Leaders League pour cette distinction. Nous remercions également nos clients et réseaux professionnels. D'année en année, leur confiance nous permet de conquérir de nouveaux objectifs et d'étendre le champ de nos activités." Guillaume Lucchini, Président fondateur de Scala Patrimoine.

Chaque année, est édité le classement consacré aux meilleurs conseillers en gestion de patrimoine situés à Paris et en Ile-de-France, par le groupe Leaders League éditeur du magazine Décideurs. Véritable baromètre de qualité, destiné aux épargnants et investisseurs, ce classement est réalisé au terme d'une enquête de plusieurs mois. Les analystes du groupe Leaders League ont, à cet effet, évalué les professionnels du marché, puis établi un classement sur la base des critères suivants : la notoriété de la firme et l’expertise des conseils, le chiffre d’affaires des départements étudiés, ainsi que la croissance et le dynamisme des équipes.

Vous souhaitez être accompagné(e) dans la gestion de votre patrimoine ou la résolution d'une problématique spécifique ? Vous envisagez un investissement et souhaitez être conseillé(e) ? Nos équipes se tiennent à votre disposition pour évaluer vos besoins et répondre à vos questions : contactez nous.

ESCROQUERIE : INFORMATION SUR UNE USURPATION D’IDENTITÉ

Le vendredi 11 septembre 2020, le cabinet SCALA PATRIMOINE a été informé par l’Autorité des Marchés Financiers (AMF), d’un signalement d'usurpation d'identité de la part d’un épargnant. Il s'agit en réalité d'une escroquerie, où des investissements seraient proposés par notre société dans des parkings.

Les détails du signalement

L’information reçue fait état de la proposition d’investissements dans des parkings situés à l’aéroport de Budapest (Hongrie) au travers d’un programme d’investissement immobilier dénommé BUDAPEST PROJECT REAL ESTATE. Les simulations financières communiquées à cet épargnant dans le cadre de la proposition de ces investissements reprennent une partie des informations légales de SCALA PATRIMOINE (numéro ORIAS ; numéro de carte de transaction immobilière (carte T) ; mention d’une affiliation à l’ANACOFI avec présentation du logo de la CNCGP).

A la lecture des documents communiqués, le cabinet SCALA PATRIMOINE a confirmé à l’Autorité des Marchés Financiers l’usurpation de son identité.

Que faire si vous avez été victime de cette fraude

La proposition de tels investissements ne correspond pas, tant sur le fond que sur la forme, au sérieux, aux standards et au savoir-faire de SCALA PATRIMOINE. Elle constitue une tentative d’escroquerie à laquelle il convient de ne pas répondre. Si vous avez été victime d’une telle fraude, déposez une plainte dans les meilleurs délais. L’AMF vous recommande également de contacter INFO ESCROQUERIES en appelant le 0 805 805 817 (service et appel gratuits du lundi au vendredi de 9h à 18h30) et d’effectuer un signalement sur le portail officiel du ministère de l'Intérieur, même si vous n’avez pas subi de préjudice. Un signalement peut être utile pour empêcher d’autres tentatives d’escroquerie.

Pour information, cette escroquerie de masse a fait l’objet d’un reportage consacré sur le sujet et diffusé cette semaine dans la rubrique « L’œil du 20h » du journal de 20h de France 2 du 14 septembre 2020.

A propos de Scala Patrimoine :

Cabinet de conseil et de stratégie en organisation patrimoniale, Scala Patrimoine accompagne les familles, les chefs d’entreprise et les sportifs de haut niveau, dans la structuration et la gestion de leur patrimoine en France comme à l’étranger.

Structuré et rémunéré comme une société de conseil à part entière (avocats, experts comptables, notaires), Scala Patrimoine accompagne ses clients à chaque moment clé de leur vie personnelle comme professionnelle.

Notre priorité est la défense des intérêts de nos clients, garantie par une transparence totale de notre rémunération via notre statut réglementé de conseil en gestion de patrimoine indépendant.

Engagés dans une approche socialement responsable, nous ambitionnons chaque jour de donner toujours plus de sens à notre métier.

ÉVOLUTION DES TAUX ET PERSPECTIVES SUR LE CRÉDIT IMMOBILIER

100.000€ à 0,95% sur 20 ans coutent 457,67€ par mois hors assurance soit 9.840 € d’intérêts

Des niveaux durablement bas avec plusieurs points d’attention

Les taux présentés sont des conditions de financement pour la résidence principale ou la résidence secondaire. Un financement sur investissement locatif/professionnel sollicite un autre niveau d’étude et d’accompagnement et donc de cout.

Par ailleurs, la cotisation de l’assurance emprunteur peut générer un surcout global de 20 à 25% selon le choix de couverture retenue (interne, externe à l’organisme préteur, fixe ou dégressive sur le capital).

La durée de vie moyenne d’un prêt immobilier est de 7 ans. L’exonération de pénalités de remboursement représente une charge élevée et se négocie lors de la mise en place du financement et pas lors de son remboursement par anticipation.

Le consensus partagé est un scénario avec stabilisation des taux de crédit immobilier au niveau actuel (pas plus de 20 points de base de variation à la hausse ou à la baisse en 2020) et un glissement progressif vers un taux moyen inférieur à 1%.

Un marché du financement immobilier qui connait un durcissement des conditions d’octrois sous l’impulsion du HCSF :

Fin 2019, l’AMF a réalisé un diagnostic auprès des établissements financiers préteurs, du fait de ses inquiétudes sur un emballement du marché immobilier, un octroi jugé plus souple de la part des banques et un effondrement de leurs marges brutes entre 2012 et 2020 sur ce métier. Dans ces conditions, il est demandé aux établissements préteurs de respecter les recommandations émises le 20 décembre 2019 par le Haut Conseil de Stabilité Financière (HCSF) : « prévenir une dynamique excessive de l’endettement des ménages en prenant notamment en considération les critères suivants dans l’octroi des crédits immobiliers résidentiels en France : (i) le taux d’effort à l’octroi des emprunteurs de crédit immobilier en veillant à ce que dernier n’excède pas 33% ; (ii) la maturité du crédit à l’octroi en veillant à ce qu’elle n’excède pas 25 ans ».

Le critère du reste à vivre par personne au foyer était devenu déterminant au cours des dernières années, il est judicieux car il tient compte de la situation nette de l’emprunteur. Ce critère est totalement remis en question au profit du critère taux d’endettement, très limitatif notamment pour les classes d’investisseurs disposant de revenus significatifs.

Un marché qui reste attractif mais sélectif

Pas de changements majeurs au niveau des dispositifs d’aide ou au niveau des taux d’emprunt, on devrait donc s’orienter vers une accalmie dans la hausse globale des prix de l’immobilier.

Les biens situés en zone rurale et dans les villes moyennes peu dynamiques continuent à avoir du mal à se vendre. Les prix y seront en baisse ou tout du moins n’augmenteront pas plus vite que l’inflation.

Dans les villes les plus recherchées en revanche, il pourrait y avoir de nouvelles augmentations des prix des logements en 2020, mais elles seront très probablement moins fortes qu’en 2019.

Malgré le durcissement des conditions d’octroi de financement, le marché immobilier est attractif et les conditions de financement sont exceptionnellement et durablement a un niveau portant l’investissement.

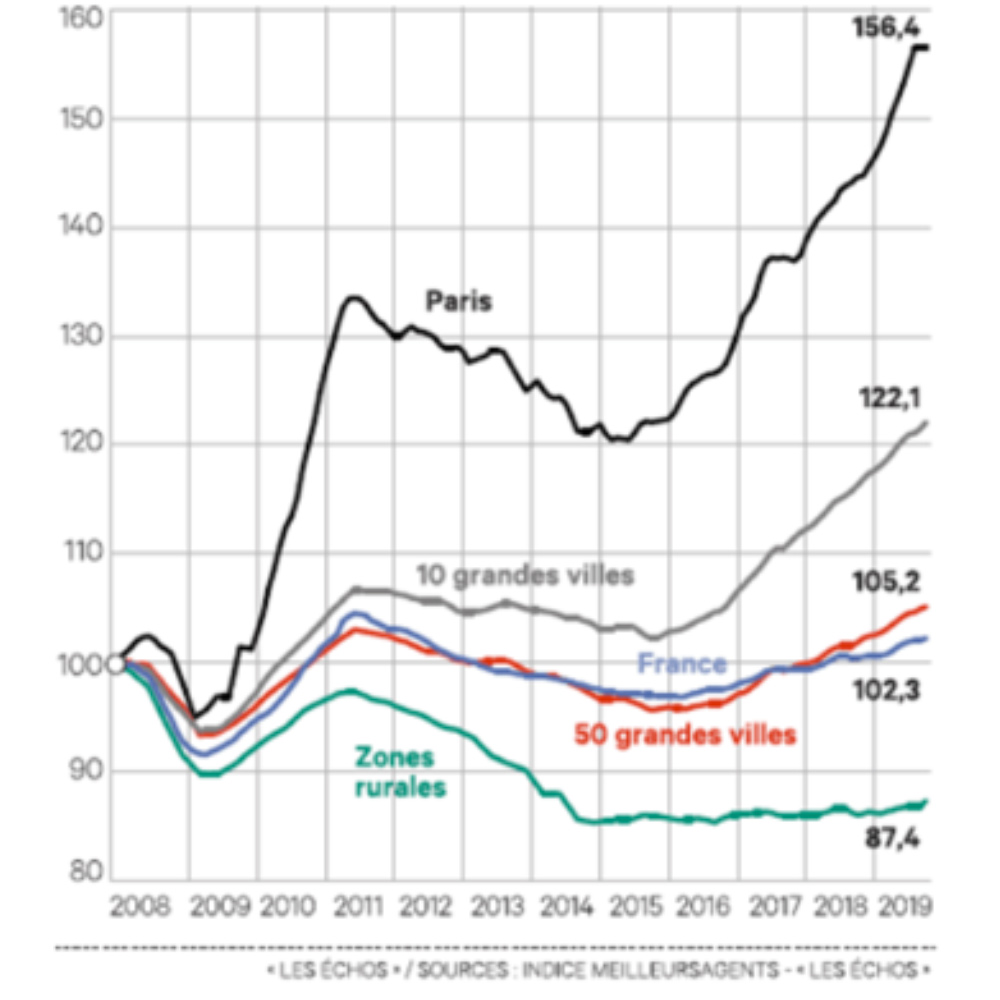

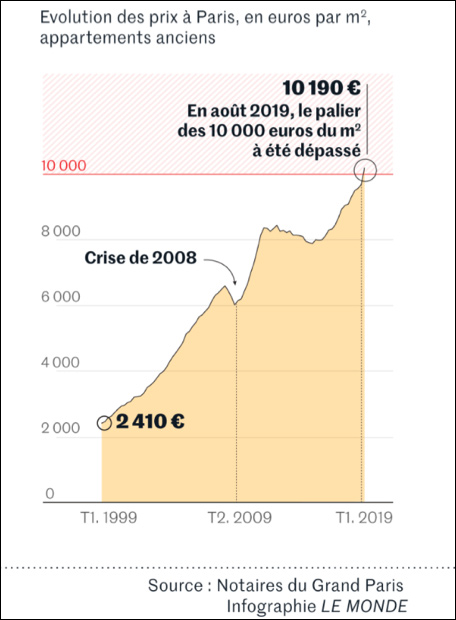

MARCHÉ DE L'IMMOBILIER : INSTABILITE NATIONALE, CERTITUDE PARISIENNE

Alors que tous les indicateurs laissaient supposer que le marché immobilier allait progresser encore et battre les records de 2019, la crise économique liée à la pandémie de Covid-19 est venue bouleverser le paysage.

En effet, passée l’effervescence post-confinement avec une vague très intense d’opérations immobilières, les professionnels sont aujourd’hui de plus en plus circonspects sur l’évolution de leur marché. Cependant, l’évolution de l’immobilier parisien prouve, par sa régularité et sa solidité pérennes, que la pierre parisienne reste l’une des meilleures valeurs refuge.

Une fin d’année s’annonçant compliquée

A la mi-juin, l’économiste Alain Trannoy, l’un des meilleurs experts de la question affirmait : « C’en est fini de la hausse jusqu’au ciel ! La terrible crise économique qui se profile va faire brutalement baisser le prix des logements. Mais pas autant que ce que l’on pouvait imaginer. En province, leur chute ne devrait pas dépasser 4 ou 5%. A Paris, en revanche, leur recul pourrait être plus marqué. D’abord, parce que beaucoup d’acheteurs potentiels auront pris une claque en Bourse, et qu’ils devront attendre de se refaire pour pouvoir investir dans la capitale. Et puis parce que la clientèle internationale, qui tirait le marché à la hausse, surtout depuis le Brexit, mettra sans doute un peu de temps à revenir. Du coup, les beaux biens parisiens pourraient lâcher jusqu’à 10% ».

Le dernier trimestre 2020 est très attendu pour évaluer la tendance, septembre, octobre et novembre étant habituellement des mois plus compliqués. Pour l’instant, les particuliers continuent de mettre leurs biens en vente et l’offre se maintient. Mais les acquéreurs font preuve de davantage de prudence et n’hésitent pas à retarder les opérations dans l’espoir de négocier les prix à la baisse. Enfin, le durcissement des conditions d’obtention des prêts par les banques, observé depuis début 2020, ne participe pas à rassurer les acteurs du marché pour les mois prochains.

Mais la pierre à Paris reste une excellente valeur refuge

Car PARIS restera toujours PARIS ! Et comme pour la crise de 2008, la conjoncture si particulière de cette fin d’année 2020 ne devrait avoir, selon nous, que peu d’incidence sur l’évolution de son attractivité

Le prix du m² parisien a ainsi progressé de plus de 66% en dix ans ! Et malgré un léger recul sur les trois derniers mois, sa progression sera de plus de 4,5% cette année.

Cette stabilité de l’immobilier parisien est une idée partagée avec l’économiste Marc Touati, qui affirme dans son livre « Reset » sortie le 2 septembre, que « le marché immobilier devrait observer une baisse de l’ordre de 20 % en moyenne sur le territoire français (et notamment dans les grandes villes où la bulle est la plus forte) au cours des deux prochaines années, l’immobilier parisien intramuros restera un marché très porteur à moyen et long terme ».

Cependant, rappelons que ce marché n’est, selon nous, pas du tout une bulle mais plutôt une niche. C’est un marché de pénurie qui se caractérise, depuis des décennies, par :

- peu d’offres sur des biens qualitatifs,

- une demande qui reste dynamique,

- des prix élevés,

- une forte tension locative.

Même si la rentabilité affichée de certaines villes de province peut sembler aujourd’hui alléchante, n’oublions pas que, comme pour les marchés financiers, la plupart d’entre elles font preuve, au niveau de l’immobilier, d’une vraie volatilité dans le temps. Le risque d’investissement est donc bien réel, et il l’est d’autant plus dans cette période d’incertitude. Pourtant, quatre villes françaises sont clairement épargnées par cette volatilité et maintiennent un rythme de croissance soutenu : Nantes, Bordeaux, Lyon… et bien sûr Paris.

Vous souhaitez bénéficier de conseils pour investir dans l'immobilier ? Contactez nous

TRAVAUX ÉNERGÉTIQUES : EXONÉRATION TEMPORAIRE DES DROITS DE DONATION

La troisième loi de finance rectificative pour 2020, parue au coeur de l’été dans la droite ligne des objectifs du gouvernement pour soutenir l’économie dans le climat actuel, pourrait susciter des effets d’aubaine pour les particuliers. C’est notamment le cas de l’article 19, qui accorde une exonération temporaire de droits de donation dans la limite de 100 000€ pour les cas suivants : dons familiaux en espèces affectés à la rénovation énergétique ou à la construction de la résidence principale du bénéficiaire ou bien encore à la souscription au capital d’une petite entreprise.

Quelles sont les conditions à remplir pour bénéficier de cette exonération ? Scala Patrimoine vous répond.

Cas 1 : Aider son enfant à construire ou rénover sa résidence principale

L’une des mesures incite les parents à débloquer leur épargne pour aider l’un ou l’autre de leur descendant à faire construire ou à rénover son logement. Elle permet, de façon temporaire, d’effectuer jusqu’à 100 000 € de donation en somme d’argent sans avoir à payer de droits de mutation pour aider un enfant, un petit enfant, ou même un arrière petit enfant à financer la construction de son logement ou des travaux de rénovation énergétique selon un champ défini par référence aux dépenses éligibles à la prime pour la rénovation énergétique MaPrimeRénov.

Dans tous les cas, le logement doit constituer la résidence principale du bénéficiaire de la donation et l’investissement des fonds par celui-ci doit obligatoirement être effectué dans les trois mois qui suivent le transfert de fonds.

En revanche, aucune limite d’âge n’est fixée pour le donateur. Seul le plafond de 100 000 € maximal de don s’applique par donateur. Or un bénéficiaire peut recevoir plusieurs dons de 100 000 € pour réaliser son projet.

La fenêtre de tir est limitée pour ceux qui souhaiteraient profiter de cette incitation fiscale : elle s’est ouverte au 15/07/2020 et se refermera au 30/06/2021.

Cerise sur le gâteau pour les dépenses de rénovation : l’ouverture du dispositif MaPrimeRénov (prime prévue au II de l’article 15 de la loi n° 2019-1479 du 28 décembre 2019 de finances pour 2020) à tous les ménages (suppression de la condition de ressource) à partir du 1er janvier 2021 ainsi qu’aux propriétaires bailleurs. Cela fait partie du volet ‘transition écologique et energetique’ du plan de relance de 100 milliards d’euros annoncé par le gouvernement le 3 septembre 2020.

A noter que les autres dispositifs (déjà en vigueur) d’exonération des dons dans le cadre familial (donation de 100 000 € par parent et par enfant tous les 15 ans, et don familial de somme d’argent exonéré à hauteur de 31 865 € tous les 15 ans lorsque le donateur a moins de 80 ans) sont maintenus et ne sont pas impactés par le nouveau dispositif qui s’ajoute simplement aux dispositifs déjà existants.

Cas 2 : souscription au capital initial ou aux augmentations de capital d'une PME

Enfin, le nouveau dispositif concerne aussi indirectement la sphère professionnelle puisque l’une des possibilités d’exonération des 100 000 € de don est l’utilisation de cette somme par le donataire pour la souscription au capital initial ou aux augmentations de capital ultérieurs d'une petite entreprise (moins de 50 salariés).

Dans ce cadre précis, pour ouvrir droit à l’exonération, certaines conditions particulières sont imposées parmi lesquelles :

. L'entreprise doit exercer son activité depuis moins de cinq ans et doit n’avoir pas encore distribué de bénéfices

. Le donataire doit y exercer son activité professionnelle principale pendant une durée minimale de trois ans à compter de la souscription.

De quoi donner un coup de pouce au tissu professionnel des PME dans un contexte économique difficile.

Vous souhaitez mettre en place cette exonération au sein de votre famille ? Contactez-nous

Plafonnement des frais sur les PEA et PEA-PME : une mesure favorable aux particuliers

Les Echos – Article – Intervention de Guillaume LUCCHINI

[Presse] Une mesure favorable aux particuliers, “car payer moins de frais pour un épargnant revient à moins entamer la performance”. Dans cet article des Echos, au sujet du récent plafonnement des frais sur les PEA et PEA-PME, Guillaume Lucchini revient sur l'opportunité que cela représente pour les épargnants.

Prix « Coupole de l’audace, catégorie Parcours et expérience client » et « Label de la transparence » 2020

Ce vendredi 26 juin 2020, Jean-Pierre GRIMAUD, Directeur Général du Groupe OFI, a remis à Scala Patrimoine le prix « Coupole de l’audace » dans la catégorie « Parcours et expérience client » lors des Coupoles de la distribution 2020 organisée par l’AGEFI. Ce prix vient récompenser le savoir-faire de notre cabinet et confirmer la politique menée en matière de service client (accompagnement global sur-mesure, interprofessionnalité, suivi client, etc.), de politique tarifaire transparente (indépendance, honoraires, etc.) et de digitalisation de ses procédures (signature électronique, agrégation des comptes, etc.).

Scala Patrimoine reçoit également pour la deuxième fois (après 2018) le « Label de la transparence de la Gestion financière ». Ce label « permet de distinguer les acteurs les plus transparents parmi les 500 plus importants sélectionneurs et distributeurs de fonds recensés au sein des banques privées, family office, cabinets de gestion de patrimoine, multigérants, assureurs et fintech ».

Evènement annuel majeur, composé d’un jury représentant chaque corps de métier de la gestion de patrimoine (compagnies d’assurance, gérants, family office, conseil en gestion de patrimoine, etc.), les Coupoles de l’Audace « récompensent les bonnes pratiques adoptées par les spécialistes de la sélection de gérants et de la distribution ».

Nous tenions à remercier toutes les personnes qui contribuent à faire grandir nos innovations et notre engagement en faveur de la transparence et d'une finance responsable. Nos équipes, nos partenaires, ainsi que nos clients sont les parties prenantes de ces avancées que nous voulons au service de l'intérêt des épargnants et du développement durable.

Pour revoir la cérémonie, cliquer ici.

OPCVM : les frais dans le viseur de l'Autorité Européenne des marchés financiers

L’European Securites and Markets Authority (ESMA) a publié, en avril dernier, son deuxième rapport[1] statistique annuel consacré aux coûts et performances des fonds d’investissement distribués aux particuliers dans l’Union Européenne. Cette étude vient une nouvelle fois mettre en évidence la problématique des frais de gestion des OPCVM et leurs impacts dans les rendements pour les investisseurs privés – particuliers.

S’il ne faisait aucun doute que les particuliers et les institutionnels n’étaient pas gérés sur les mêmes standards, le rapport de l’ESMA vient le confirmer une nouvelle fois : les frais que paient les particuliers sont « significativement plus élevés » que ceux payés par les institutionnels, engendrant de facto, à gestion équivalente, un retour différent entre ces deux catégories d’investisseurs. En moyenne, la différence constatée serait d’environ 40%.

Cette situation n’est pas nouvelle. Il s’agit là du problème de la distribution des produits financiers et de son modèle tourné, en France, vers la perception de rétrocommissions. En effet, la différence de frais est expliquée par cette seule situation, dans laquelle l’intermédiaire financier se rémunère sur le produit qu’il commercialise. Cette situation ne se retrouve pas en Angleterre car le modèle Retail Distribution Review (RDR) interdit expressément aux conseillers financiers britanniques de percevoir des commissions liées aux placements conseillés. Le rapport de l’ESMA vient d’ailleurs mettre en exergue toute la difficulté à étendre ce dispositif à tous les pays Européens, les dispositifs nationaux existants ayant une certaine difficulté à l’intégrer dans leurs systèmes.

Nous avons pu en avoir un exemple frappant en France avec l’application de MIF2[2]. Cette directive en faveur d’une plus grande transparence des coûts, rend obligatoire pour les intermédiaires financiers de fournir, à leurs clients particuliers, une information détaillée sur les produits qu’ils conseillent. Cette directive a alors mis en place la distinction entre les Conseillers en Gestion de Patrimoine (CGP) et les Conseillers en Gestion de Patrimoine Indépendants (CGPI).

Au sens de l’Autorité des Marchés Financiers (AMF), cette indépendance du Conseiller en Gestion de Patrimoine n’est plus seulement capitalistique mais bien financière, le CGPI ayant l’interdiction, sur le modèle RDR, de percevoir des rétrocommissions dans le cadre de son activité de conseil. S’il s’avère que ce modèle élimine tout conflit d’intérêt possible dans la distribution de produits financiers et ainsi assure au client de cet intermédiaire financier une confiance totale dans les conseils qui lui sont prodigués, seuls 5% des Conseillers en Gestion de Patrimoine en France ont décidé d’épouser ce modèle afin de garantir à leur client un vrai rôle de Conseiller et non de simple Courtier.

C’est cette situation qui vient expliquer en particulier l’écart de frais et donc de performance entre la gestion proposée à des institutionnels et celle proposée à des investisseurs particuliers. En effet, la majorité des parts commercialisées à des clients particuliers sont les parts dites retails de ces OPCVM. Or, ces parts retails se voient appliquer des frais de gestion plus importants, permettant ainsi à l’intermédiaire d’être payé par la société de gestion en contrepartie du conseil et de la commercialisation de l’OPCVM.

Ces frais de gestion vont avoir un impact important notamment en cas de baisse des marchés boursiers. En effet, les frais de gestion sont prélevés sur le capital de l’investisseur et non sur la performance du fonds. Ces frais engendrent alors en cas de baisse boursière, comme cette année, une augmentation considérable des pertes du client.

Dans ce cadre-là, beaucoup d’investisseurs se tournent vers la gestion passive, celle-ci ayant structurellement des frais de gestion moindre. L’ESMA vient confirmer dans son rapport que les ETFs tirent leur épingle du jeu sur ces questions de frais. Par ailleurs, le rapport vient mettre en évidence que même si la gestion active a vocation à réaliser une performance brute supérieure à celle de l’indice, la performance nette après prélèvement des frais rend l’équation beaucoup moins évidente. En effet, la performance dégagée ne compense pas la différence de frais, ces derniers s’élevant en moyenne à 1.5% dans la gestion active et à 0.6% dans la gestion passive.

Le rapport de l’ESMA confirme une nouvelle fois la difficulté pour un investisseur privé de bénéficier d’une gestion performante, notamment de par la structure de frais prélevés par son intermédiaire financier. S’il s’avère qu’effectivement la gestion active semble de moins en moins intéressante compte tenu de ses frais inhérents, notamment en période baissière, il n’en demeure pas moins que celle-ci ne saurait être totalement remplacée pour ces seules raisons par la gestion passive.

Chez Scala Patrimoine nous avons anticipé, dès 2019, cette question des frais prélevés sur la gestion active par la création du contrat d'assurance vie Scala Life en partenariat avec l’assureur Suravenir. Ce contrat permet à un investisseur privé de bénéficier de parts dites clean share, parts garanties sans rétro-commissions, donc moins chargés en frais que les parts retails. Ce contrat permet ainsi de résorber cet écart et ainsi faire bénéficier à nos clients d’une performance supérieure à gestion équivalente. Ce contrat dispose également d’une sélection d’ETFs autorisant ainsi à l’investisseur privé à combiner une gestion active et passive à moindre frais.

Ce contrat a pu être mis en place car nous avons choisi chez Scala Patrimoine d’épouser le modèle de Conseillers en Gestion de Patrimoine Indépendant au sens de MIF2 dès le 1er avril 2018. Nous ne percevons aucune commission dans le cadre de notre conseil en gestion financière, garantissant ainsi une absence totale de conflits d’intérêts. Même si nous sommes encore peu nombreux sur la place à proposer ce type de prestation indépendante, le rapport de l’ESMA vient confirmer un fois de plus l’intérêt du modèle de conseil aux honoraires, et nous pouvons que nous réjouir de la croissance de ce dernier en Europe.

[1] ESMA annual Statistical Report – Performance and costs retail investment Products in the EU : https://www.esma.europa.eu/sites/default/files/library/esma50-165-1106-asr-performance_and_costs.pdf

[2] Directive 2014/65/UE du Parlement européen et du Conseil du 15 mai 2014 concernant les marchés d’instruments financiers et modifiant la directive 2002/92/CE et la directive 2011/61/UE Texte présentant de l'intérêt pour l'EEE.