PER : préparez votre retraite en réduisant vos impôts

Longtemps boudés par les épargnants, l’épargne retraite s’est offerte une véritable cure de jouvence en 2019 ! Intronisé dans le cadre de la loi Pacte, le nouveau plan d’épargne retraite (PER), a remplacé le Perp et les contrats « Madelin » et « Article 83 », jugés beaucoup trop rigides. Et le succès fut tout de suite au rendez-vous. Bruno Le Maire, le Ministre de l’Économie et des Finances vient ainsi d’indiquer que plus de 3,7 millions de contrats avaient déjà été ouverts.

À bien des égards, le PER s’impose comme un outil parfaitement complémentaire à l’assurance-vie. Il permet de se constituer une épargne supplémentaire pour ses vieux jours, dans un cadre fiscal avantageux.

Ce regain d’intérêt arrive d’ailleurs à point nommé. L’équilibre du système de retraite par répartition semble aujourd’hui de plus en plus précaire. Les Français devront donc anticiper son déclin pour se prémunir d’une diminution drastique de leurs revenus, lorsqu’ils cesseront leur activité professionnelle. Selon un rapport publié par le ministère des Solidarités et de la Santé, « la pension moyenne des nouveaux retraités s’élevait à 1 401 € bruts par mois tous régimes confondus, soit 1 297 € nets en tenant compte des prélèvements sociaux. ». Un chiffre qui démontre à lui seul la nécessité pour les Français de préparer soigneusement leur retraite et de ne pas compter uniquement sur la retraite de base.

Les 5 choses à savoir sur le plan d’épargne retraite (PER)

- le PER est un contrat unique qui regroupe l’ensemble des anciens dispositifs d’épargne retraite (Perp, Contrat Madelin, « Article 83 », Perco)

- les contrats en cours restent inchangés, ils continuent à produire leurs effets. Les épargnants peuvent toutefois transférer leur ancien contrat vers un PER ;

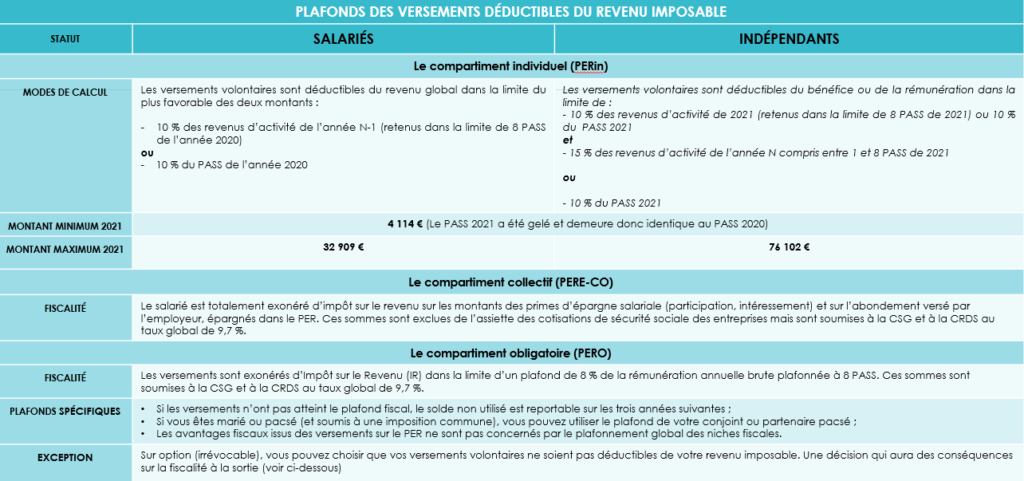

- les versements sont déductibles du revenu imposable ;

- l’épargne est indisponible jusqu’à la retraite, sauf événements exceptionnels ou acquisition de la résidence principale ;

- une sortie en rente et/ou en capital est possible, au choix de l’épargnant.

Un placement en vue de la retraite

Ouvert à tous, le plan d’épargne retraite (PER) est une enveloppe financière sur laquelle vous pouvez réaliser des versements, tout au long de votre vie, dans le but de percevoir un capital ou une rente complémentaire durant votre retraite.

Le PER est ce que l’on appelle un « produit tunnel ». En conséquence, vous ne pourrez pas récupérer l’argent versé sur ce contrat avant d’avoir cessé votre carrière professionnelle, sauf dans les cas de déblocage anticipé prévus par la loi.

Notons également que ce nouveau contrat peut être décliné sous la forme d’une épargne retraite à titre individuel (PERin) ou dans un cadre professionnel (PERE ou PERO). Dans les deux cas, les PER partagent en très grande partie les mêmes règles et la même fiscalité.

Dans chacun de ces PER, trois compartiments sont représentés :

- le compartiment Individuel (PERin), intégrant les versements volontaires et le transfert des anciens contrats PERP, Loi Madelin, Préfon … ;

- le compartiment collectif (PERE-collectif), alimenté notamment par les primes d’intéressement et de participation, l’abondement … ;

- le compartiment obligatoire (PERO), réceptacle des cotisations obligatoires du salarié et de l’employeur (ex-Article 83) …

Le PER : une solution plus flexible

La Loi Pacte a considérablement simplifié et fluidifié le fonctionnement de l’épargne retraite. Cette réforme vous permet, en effet, de conserver une grande liberté dans le choix de vos supports d’investissements mais aussi de gagner en flexibilité dans l’utilisation de votre épargne.

-

Une liberté dans le choix de vos placements

Avec un plan d’épargne retraite (PER), vous avez accès à un large choix de placements : de solutions totalement sécurisées (fonds en euros) aux investissements les plus dynamiques (fonds actions, diversifiés, obligataires ou immobiliers …).

Comme pour un contrat d’assurance-vie, vous aurez la possibilité d’adapter – à tout moment – votre allocation d’actifs à vos convictions, votre profil de risque ou votre horizon d’investissement.

-

La possibilité d’opter pour une rente et/ou un capital

C’est l’une des principales nouveautés apportées par la loi Pacte : vous pouvez désormais opter pour une sortie en capital de votre contrat.

Au moment de votre départ en retraite, vous avez ainsi la liberté de choisir entre :

- une sortie en rente, versée jusqu’à votre décès ;

- le versement d’un capital, en une fois ou de manière fractionnée ;

- ou un mix entre rente et capital.

Précision : une option de réversion peut être intégrée au contrat. En cas de décès, une rente serait alors versée au bénéficiaire que vous avez désigné.

-

Une portabilité du contrat

Les carrières professionnelles sont moins linéaires que par le passé. Pour s’adapter aux différents parcours, l’épargne accumulée au sein d’un PER est intégralement portable d’un contrat à un autre. Autre bonne nouvelle, le législateur a prévu un plafonnement des frais appliqués au transfert du plan.

En pratique, cette liberté doit également vous permettre d’éviter un cumul inutile de plusieurs contrats.

-

Une sortie anticipée, sous conditions

En souscrivant un plan d’épargne retraite, vous avez la faculté de retirer, à tout moment, votre épargne dans les cas prévus par la loi :

- décès du souscripteur ou de son conjoint ou partenaire pacsé ;

- invalidité du titulaire du plan, de ses enfants, de son conjoint ou de son partenaire pacsé ;

- situation de surendettement ;

- expiration des droits à chômage ;

- cessation d’activité non salariée à la suite d’un jugement de liquidation judiciaire ;

- révocation ou non renouvellement d’un mandat d’un dirigeant ;

- acquisition de la résidence principale (sauf pour les droits issus de versements obligatoires) ;

Le décès du titulaire entraîne, quant à lui, la clôture du plan. Les sommes épargnées sont alors reversées aux héritiers ou aux bénéficiaires, sous forme d’un capital ou d’une rente.

Le Plan d’épargne retraite (PER) : une fiscalité avantageuse

Le PER bénéficie d’un régime fiscal spécifique, à l’entrée mais également à la sortie du contrat.

PER : la fiscalité sur les versements

Les versements « volontaires » peuvent être déduits de l’assiette de votre impôt sur le revenu, dans la limite d’un plafond global annuel. Un montant qui est indiqué sur votre avis d’impôt sur le revenu de l’année précédente.

Concrètement, plus votre taux d’imposition sera élevé, plus vos économies seront importantes.

Exemple : si vous versez 1 000 € sur un PER en 2021, votre économie d’impôt 2022 sera égale à :

- 450 € si votre taux marginal d’imposition est de 45 % ;

- 410 € si votre taux marginal d’imposition est de 41 % ;

- 300 € si votre taux marginal d’imposition est de 30 %.

Les plafonds varient, quant à eux, selon votre statut.

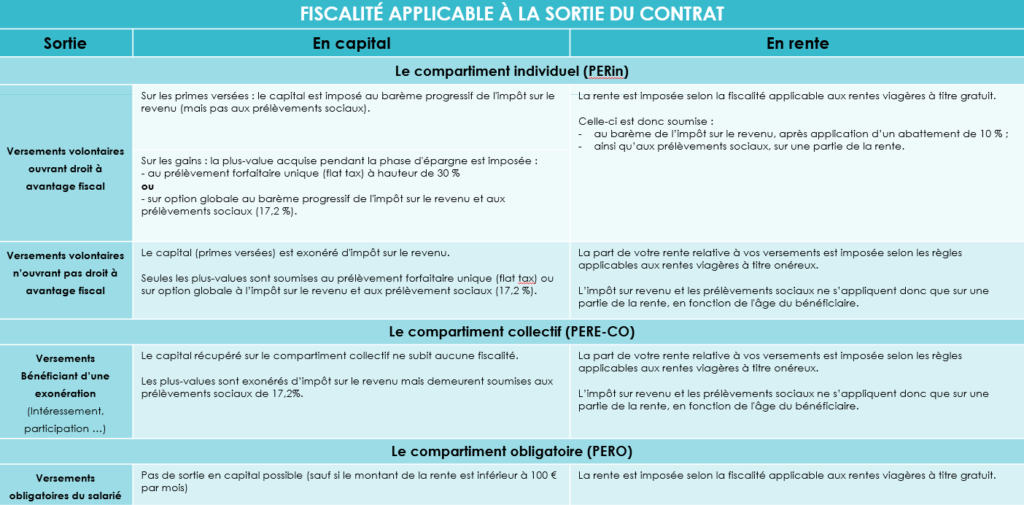

PER : la fiscalité à la sortie

La fiscalité applicable à la sortie du contrat dépend de multiples facteurs. Elle sera notamment très différente en cas de sortie en rente ou en capital.

L’œil de Scala Patrimoine

Si vous êtes imposés dans les tranches les plus élevées du barème de l’impôt sur le revenu (à partir d’un taux marginal d’imposition de 30 %), le Plan d’épargne retraite (PER) devient un outil incontournable pour préparer votre retraite.

En souscrivant un PER, vous allégez dès à présent votre feuille d’imposition. Les montants accumules sur le contrat ne seront imposés qu’à la sortie, lors de votre retraite. La fiscalité qui s’appliquera alors à la rente ou au capital sera – en principe – moins élevée que lors de votre vie active. Les revenus que vous percevrez durant votre retraite étant, le plus souvent, moins importants.

Le nouveau PER offre aussi plus flexibilité. Vous aurez ainsi le choix de sortir du contrat jusqu’à 100% en capital. Cette possibilité était auparavant limitée à 20 % avec le PERP, voire impossible pour le Madelin, sauf cas de sortie anticipé prévus par la loi.

Différentes stratégies d’optimisations peuvent, par ailleurs, être mis en œuvre. C’est le cas si vous souhaitez, par exemple, ouvrir des contrats pour vos enfants ou dans le cadre d’une sortie en capital, avec un versement fractionné de vos droits.

Vous pouvez bien évidement conserver vos anciens contrats et y faire de nouveaux versements. Mais vous avez également la possibilité de transférer vos PERP ou contrats Madelin sur un nouveau PER.

En pratique, nous remarquons que ces transferts présentent très souvent un réel intérêt patrimonial. Il convient cependant de faire une étude précise de votre contrat actuel. Car certains d’entre eux présentent des caractéristiques financières exceptionnelles – rendement minimum garanti et taux attractif de conversion en rente – qui vous amèneront à privilégier leur conservation.

encore plus

d’articles.