Assurance-vie : par quoi remplacer le fonds en euros ?

« Fonds en euros : le pire est-il à venir ? » (Mieux vivre votre argent), « Assurance-vie, les fonds en euros vont-ils sombrer ? » (Les Échos), « Par quoi remplacer le fonds en euros dans l’assurance-vie ? » (Le Monde). Ces derniers mois, la presse a fait ses choux gras de la fin imminente du fonds en euros. Sans aller jusqu’à pareille conclusion, il faut bien reconnaitre que l’environnement économique ne plaide pas en sa faveur. Depuis une quinzaine d’années, le rendement des fonds en euros est, en effet, en chute libre. Et les récentes tensions inflationnistes réduisent encore un peu plus leur attrait. Dans ces conditions, faut-il s’en détourner ? Quelles sont les alternatives possibles ? Scala Patrimoine vous fait part de ses convictions.

Fonds en euros : une place (trop) importante dans le patrimoine des Français

Les fonds en euros font, jusqu’ici, figure de placements incontournables dans le patrimoine des Français. Un chiffre témoigne de leur place prédominante : 75 % des 1 857 Md€ investis en assurance-vie le sont sur ce support !

Ce succès n’a toutefois rien d’étonnant. Les fonds en euros ont longtemps répondu aux besoins des épargnants les plus prudents, attirés par leur liquidité permanente, leur garantie en capital et des performances très honorables. Malheureusement, depuis quelques années, ce triptyque gagnant – sécurité, rentabilité et liquidité – est mis à rude épreuve.

Des performances dépendantes des marchés obligataires

Pour bien comprendre le fonctionnement du fonds en euros et sa perte d’intérêt, il est nécessaire de revenir sur la manière dont ils sont gérés. Pour assurer la garantie en capital, l’assureur est tenu d’investir une majorité des sommes placées sur des actifs peu risqués et donc peu rémunérateurs. Autre épine dans le pied, les investissements réalisés sur les fonds en euros sont encadrés par la loi et ne laissent donc qu’une marge de manœuvre limitée au gestionnaire.

Selon le site Good Value For Money, les fonds en euros sont, en moyenne, composés de :

– Titres obligataires : 79 % (Obligations souveraines : 41 % / Obligations d’entreprises : 59 %)

– Actions : 9,1 %

– Immobilier : 6,7 %

– Monétaire : 1,4 %

– Autres : 3,8 %

Avec près de 80 % des investissements dirigés vers les titres obligataires, on perçoit très bien leur dépendance aux produits de taux. Or ces derniers ont vu leur rendement chuté, principalement sous l’effet des actions menées par les banques centrales pour stimuler l’économie.

Une baisse structurelle des rendements

Des taux d’intérêt historiquement bas

Depuis 2008, dans un contexte de faible croissance, les banques centrales ont injecté un maximum de liquidité dans l’économie. Leur but étant – entre autres – de permettre aux États de refinancer leur dette à des taux d’intérêt historiquement bas.

Conséquence directe, le taux moyen des emprunts d’État français à 10 ans est passé de 4,25 % en avril 2004 à – 0,3 % en janvier 2021. Cette chute entrainant avec elle l’ensemble des marchés obligataires (États, entreprises …). Placés au pied du mur, les assureurs sont contraints d’investir dans des titres dont la rémunération est proche de 0%, tirant vers le bas les rendements des fonds en euros.

Réglementation : des assureurs sous pression

L’environnement économique n’est pas la seule difficulté à laquelle doivent faire face les assureurs. Le législateur leur impose également des normes de solvabilité très contraignantes, les obligeant à faire preuve d’une plus grande prudence dans la gestion de leurs fonds en euros. Résultat, ils ont dû réduire leurs investissements dirigés vers des produits risqués (actions, immobiliers). Or, ce sont ces placements qui permettaient de « booster » les rendements.

En parallèle, le régulateur a incité les assureurs à augmenter leur réserve et notamment la provision pour participation aux bénéfices (PPB). Une partie de leurs bénéfices est ainsi « mise de côté ».

Cette réserve pourra cependant être utilisée ultérieurement afin de lisser les rendements des contrats. Selon les différentes analyses publiées sur la question, les assureurs disposeraient, en moyenne, de trois années pleines de revalorisation en réserve.

Autre mauvaise nouvelle, la loi Sapin II, autorise le Haut Conseil de Sécurité Financière (HSCF) à remettre en question le principe de liquidité du Fonds en Euros, en cas de grave crise financière. En effet, si la situation l’exige, notamment en cas de remontée trop brutale des taux, le HSCF peut décider de bloquer temporairement la possibilité d’effectuer des retraits.

Cet environnement réglementaire a donc amené une grande partie des assureurs à plafonner les versements vers les fonds en euros. Au cours des prochaines années, il faut s’attendre à ce que des quotas d’investissement encore plus restrictifs soient imposés.

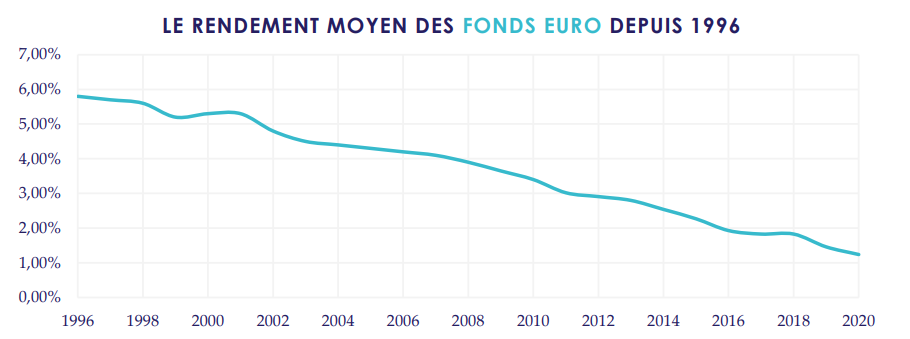

Des rendements en chute libre

Dans de telles conditions, l’érosion des rendements des fonds en euros paraissait inéluctable. En 2005, le rendement moyen des fonds en euros était encore de 4,20%. Seize ans plus tard, celui-ci dépassait à peine 1,30%, selon la fédération France Assureurs.

Malgré cette chute vertigineuse des rendements, investir sur des fonds en euros présentait encore de l’intérêt, dans un environnement où l’inflation était quasi nulle. Ces placements offraient toujours aux épargnants un rendement réel positif. Mais la reprise économique et le rebond de la consommation viennent bouleverser ce raisonnement.

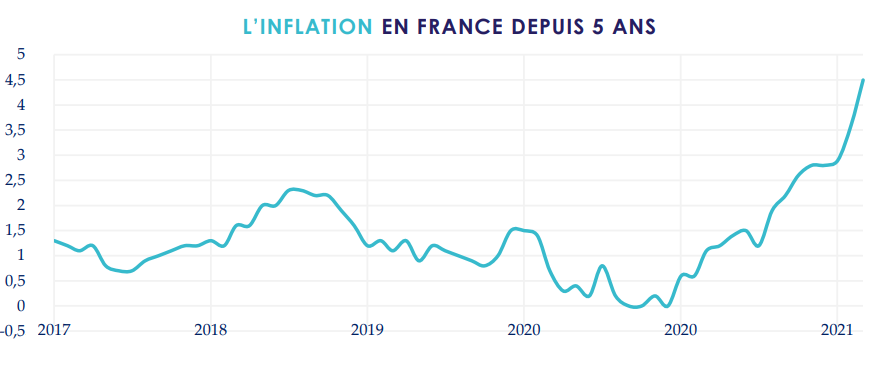

Inflation : une nouvelle perte d’intérêt pour les fonds en euros

Les économistes l’appellent « l’effet ciseaux ». Ce terme désigne une situation dans laquelle deux phénomènes économiques vont évoluer de manière opposée et fragiliser l’équilibre d’un système. La dernière victime en date ? Les fonds en euros ! La première lame fut celle de la baisse des taux. La seconde, tout aussi importante, est provoquée par la remontée de l’inflation. Une hausse des prix qui s’explique notamment :

– à court terme, par le rebond économique qui suit la crise du Covid et qui provoque une hausse de la demande et une rupture des chaines d’approvisionnement ;

– à moyen terme, par la guerre en Ukraine et ses conséquences directes sur l’approvisionnement et le prix des matières premières (blé, pétrole, gaz …)

– sur le long terme, par la hausse des salaires générée par une tension sur le marché du travail, notamment aux États-Unis

Récemment, l’Insee a revu à la hausse ses prévisions d’inflation, à 4,5 % sur un an. Avec un rendement du fonds en euros qui devrait tourner autour de 1 % dans les années à venir, investir sur ce placement constituerait donc une perte de pouvoir d’achat de 3,5 points pour les épargnants.

Quelles alternatives aux fonds en euros ?

Les fonds en euros sont aujourd’hui investis sur des obligations de longs termes très faiblement rémunérés. Pour cette raison, nous n’anticipons pas une remontée des rendements à court et moyen terme.

Cette situation ne signifie cependant pas la mort du fonds en euros. Nous pensons tout simplement que ce placement sans risque ne peut plus être considéré comme la martingale pour les épargnants. Plusieurs alternatives existent, mais nécessitent toutefois de revoir en profondeur sa stratégie d’investissement, en diversifiant davantage son patrimoine.

Les fonds patrimoniaux et les mandats de gestion personnalisés

Les fonds patrimoniaux ont pour objectif de préserver le capital des investisseurs et générer une performance régulière sur le long terme. Principal avantage, ces fonds – diversifiés et/ou flexibles – sont conçus pour réagir rapidement aux évolutions des marchés financiers. Le gérant disposant pour cela d’une grande liberté dans ses choix d’investissements.

Afin de proposer une offre unique et personnalisée à nos clients, Scala Patrimoine a créé un fonds de fonds « patrimonial » dédié en partenariat avec Rothschild & Co. Ce fonds, appelé « Monacia » se positionne parmi les meilleurs de sa catégorie alors même qu’il s’agit d’une période baissière. Comme en 2020, nous avons réussi à préserver le capital de nos clients, malgré la baisse de l’ensemble des marchés.

Les thématiques de long terme

Dans le cadre d’une gestion équilibrée des portefeuilles financiers, il convient de cibler des thématiques d’avenir. Le cabinet apprécie notamment celles portant sur l’environnement (climat, biodiversité et forets), l’énergie (hydrogène), les technologies (Blockchain, Cloud, Cyber Sécurité), les infrastructures vertes, la consommation responsable, l’eau ou encore la santé.

Dans cet esprit, nous avons lancé, avec la société de gestion Ecofi, un fonds dédié sur la thématique de l’environnement. Celui-ci est investi sur une sélection de grandes entreprises mondiales responsables, contribuant à la transition énergétique et écologique. Sept thématiques de long terme sont mises en lumière parmi lesquelles les transports, la technologie de l’information et l’énergie.

Des stratégies alternatives

Dans un environnement économique incertain, nous mettons en avant des fonds qui appliquent des stratégies « alternatives », décorrélées des marchés financiers.

Voici quelques exemples :

– Les fonds indexés sur l’inflation. L’inflation nous apparait comme une couverture naturelle sur le long terme. Nous sommes donc positionnés sur un fonds d’obligations internationales cherchant à bénéficier de la hausse de l’inflation anticipée.

– Les fonds de performance absolue. Il peut être intéressant de se positionner sur des fonds de performance absolue dont l’objectif est de réaliser une performance positive, quelles que soient les conditions de marché.

– L’Or et les métaux précieux. Dans certaines conditions de marché, comme c’est le cas actuellement, l’investissement sur l’or et les métaux précieux peut faire sens.

– Les opérations de M&A. Nous apprécions certains fonds concentrés sur les opérations de fusions et acquisitions. La stratégie des gérants étant notamment de profiter des écarts de cours entre le prix de l’offre et le prix de l’action de l’entreprise cible.

Le private equity et les produits structurés

Par ailleurs, pour réduire les risques en cas de secousses des marchés, investir sur le non-côté présente un intérêt. C’est notamment le cas de la dette privée et du capital investissement. Les produits structurés peuvent également être utilisés comme une alternative à un investissement en actions, afin de réduire l’exposition au risque d’un portefeuille.

Ces placements alternatifs doivent cependant être souscrits dans une optique de très long terme. Les sommes investies seront, en effet, bloquées de nombreuses années. Au regard des risques associés et de leurs caractéristiques, ces investissements ne doivent pas représenter une part trop importante d’un patrimoine.

L’immobilier

La pierre, et notamment l’immobilier parisien, conserve son statut de valeur refuge. Sur ce marché, la « tension locative » reste forte. L’offre de biens de qualité est rare alors que la demande est toujours aussi élevée. Autre bonne nouvelle en cette période, l’immobilier est un investissement efficace pour se protéger de l’inflation.

Pour certains profils d’investisseurs, la pierre papier (SCPI, OPCI, fonds spécialisés) présente également un intérêt.

L’œil de Scala Patrimoine

Le rendement des fonds en euros est aujourd’hui quasiment identique à ceux des livrets défiscalisés. Depuis le 1er janvier, le livret A offre une rémunération de 1 %, contre 1,3 % pour les fonds en euros.

Économiquement, il devient de plus en plus difficile de défendre le fonds en euros. Dès à présent, les épargnants doivent, en respect de leur profil d’investisseur et de leur horizon de placement, trouver des solutions pour sortir partiellement du fonds en euros, tout en contrôlant la volatilité de leurs investissements.

Certains assureurs ont d’ailleurs lancé de « nouveaux » fonds en euros, investis de manière plus dynamique sur les marchés financiers ou l’immobilier. Au regard de leurs performances, nous sommes aujourd’hui très mesurés sur leur pertinence.

N’hésitez pas à nous contacter si vous souhaitez plus d’informations sur le sujet.

encore plus

d’articles.