Le rendez-vous des marchés financiers – Novembre 2022

Marchés financiers : les points clés

- Les banquiers centraux poursuivent leur politique de hausse des taux. La BCE et la FED venant d’augmenter de 75 points de base leurs principaux taux directeurs.

- Les entreprises du secteur de la tech américaine ont présenté des résultats trimestriels bien en deçà des attentes des investisseurs.

- La réélection pour un nouveau mandat de Xi Jinping confirme la dérive autoritaire de l’exécutif chinois.

- Au cours du mois d’octobre, les marchés financiers ont fortement rebondi.

Marchés financiers : les banques centrales gardent la main

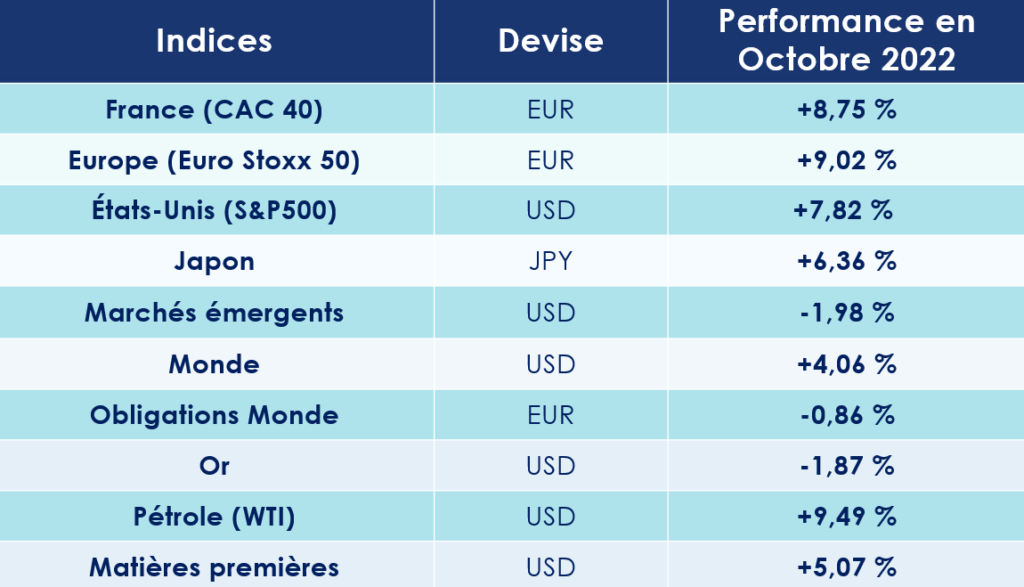

Les marchés financiers se sont refait une belle santé en octobre. En France, le CAC 40 a clôturé le mois à + 8,75 % tandis qu’aux États-Unis, le S&P 500 s’envolait de 7,82 %. Globalement, l’optimisme prédomine donc chez les investisseurs. Ces derniers reprenant espoir dans un ralentissement de la politique de remontée des taux d’intérêt menée par les banques centrales.

À l’inverse, les valeurs de la tech américaines et les marchés financiers émergents ne sont guère à la fête. Les premières ont annoncé des résultats trimestriels très décevants. Les seconds ont baissé de près de 2 %. Et que dire du Bitcoin ? Alors qu’il s’échangeait encore contre plus de 55 000 € en novembre 2021, son cours est aujourd’hui à peine supérieur à 20 000 €.

Géopolitique : une fin d’année sous haute tension ?

L’évolution des marchés financiers dépendra, en partie, de certains événements géopolitiques. Le conflit le plus important opposant bien évidemment l’Ukraine à la Russie. Tous les appels à la paix lancés jusqu’ici sont malheureusement restés lettre morte. Au Sud de l’Ukraine, dans la région de Kherson, les forces armées du pays poursuivent leurs actions militaires, visant notamment à neutraliser les infrastructures russes enjambant le Dniepr, l’un des fleuves les plus importants d’Europe.

Dans ce contexte particulièrement difficile, les principaux chefs d’État internationaux veulent éviter toute escalade. Même le ministre russe des Affaires étrangères a communiqué en ce sens en affirmant que « la principale priorité du pays était de prévenir tout affrontement entre puissances nucléaires ». Des propos qui n’ont cependant pas empêché les Russes d’accuser l’Angleterre d’être à l’origine des attaques contre des navires russes en mer Noire et des gazoducs Nord Stream 1 et 2 en mer Baltique.

En Corée du Nord, la situation se tend également. Pyongyang a lancé une vingtaine de missiles dont l’un est tombé près des eaux territoriales sud-coréennes. C’est la première fois depuis la séparation de la péninsule, en 1953, qu’un missile franchit la ligne de limite du Nord. Séoul a logiquement riposté en lançant trois missiles vers la mer.

Enfin, ce ne sont pas les propos tenus par le Président chinois, lors du 20e Congrès du Parti communiste chinois, qui viendront rassurer les investisseurs. Xi Jinping ayant fait de la poursuite de l’unification avec Taïwan l’une de ses principales priorités. Si celui-ci privilégie, pour cela, la voie pacifique, l’homme fort du régime chinois a cependant refusé de renoncer à l’usage de la force au cas où Taïwan déclarerait son indépendance.

Détente sur les prix des matières premières

Le choc provoqué par le début de la guerre en Ukraine sur les marchés des matières premières est en train de se dissiper. Preuve en est, les cours des matières premières poursuivent leur baisse, alors même que l’Europe vient d’annoncer que ses stocks de gaz naturel étaient quasiment remplis et devraient permettre de répondre aux besoins hivernaux.

En Europe, le prix du gaz naturel est, par exemple, tombé sous les 100 € par megawatt heure, soit une baisse de 70% par rapport à son plus haut niveau atteint durant l’été. Son cours demeure toutefois en hausse de 40 % depuis le 1 er janvier.

Concernant l’Or noir, l’Organisation des pays exportateurs de pétrole et ses alliés (OPEP+) a réduit son objectif de production de deux millions de barils par jour pour novembre. Le baril de pétrole Brent s’échange actuellement autour de 96 $, alors qu’il était encore de 124 $ en juin dernier.

Cette tendance peut-elle se poursuivre dans les mois à venir ? C’est fort possible, car dans le même temps la croissance mondiale ralentit. Les besoins en matières premières étant, de ce fait, moins importants.

La hausse des taux se poursuit

Les banques centrales continuent d’animer les marchés financiers. Chaque annonce, chaque rumeur, chaque bribe d’information est scrutée de près par les investisseurs. Si les banques centrales européennes et américaines poursuivent le même objectif : lutter contre l’inflation, elles doivent cependant composer avec un environnement économique bien différent. Bien malin qui pourra anticiper leurs décisions.

La BCE temporise déjà ?

Sur le vieux continent, l’inflation dérape. L’Union européenne payant notamment au prix fort sa dépendance énergétique vis-à-vis de la Russie. L’inflation a ainsi atteint le niveau record de 10,7% sur un an. À plus long terme, les économistes pensent même qu’elle devrait rester au-dessus de 2% … au moins jusqu’en 2024. Une fois n’est pas coutume, la France fait toutefois partie des moins mauvais élèves. Selon Eurostat, elle doit composer avec une hausse des prix de 6,2% sur un an, contre respectivement 10,9 % et 17,2% pour nos voisins allemands et hollandais.

Quoi qu’il en soit, cette hausse des prix fragilise dangereusement la consommation des ménages et la balance commerciale européenne. Dans ces conditions, la banque centrale européenne (BCE) n’avait pas d’autres solutions que de remonter ses taux d’intérêt. Elle a donc relevé, le 27 octobre dernier, une nouvelle fois ses taux directeurs de 0,75 %. Le principal taux de refinancement est désormais à 2%.

Dans une récente interview, François Villeroy de Galhau, le gouverneur de la Banque de France s’est confié sur l’action des banquiers centraux en soulignant que « sa boussole était l’inflation », tout en ajoutant « qu’une inflation trop élevée était mauvaise pour la croissance ». Est-ce à dire que les taux vont continuer à remonter au cours des prochains mois ? En réalité, rien n’est moins sûr !

Car dans le même temps, Christine Lagarde a temporisé, privilégiant une approche pragmatique « réunion par réunion ». La Présidente de la Banque centrale européenne évite ainsi soigneusement de s’engager à l’avance sur le rythme et la vitesse des futures hausses. Celle-ci craint, à raison, l’impact potentiel d’une récession. Il est vrai que les chiffres économiques sont mal orientés. Le PMI (indice des directeurs des achats) composite de la zone euro est passée de 48,1 en septembre à 47,1 en octobre. Tous les indicateurs sont inférieurs au niveau neutre de 50, ce qui témoigne d’une baisse du niveau d’activité des entreprises.

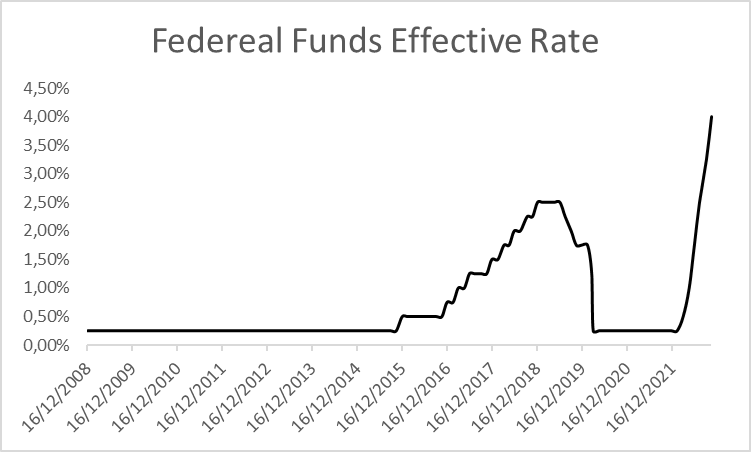

La FED lutte fermement contre l’inflation

L’inflation américaine est d’une nature totalement différente de celle subie par l’Union européenne. Les États-Unis s’appuient, en effet, sur une économie florissante et un marché de l’emploi particulièrement dynamique. Au cours du troisième trimestre 2022, le PIB américain a grimpé de 2,6 %. Pour contrer une inflation toujours aussi soutenue (6,2% sur un an), le comité de politique monétaire de la Fed a procédé à une nouvelle hausse de ses taux directeurs de 0,75 point. Le taux directeur est désormais compris entre 3,75 % et 4 %.

Durant sa conférence de presse, le président de la FED a ensuite douché les espoirs des investisseurs qui espéraient une pause dans sa politique de hausse des taux. Jay Powell a en effet précisé qu’il était aujourd’hui « très prématuré » d’envisager une inclinaison de sa politique monétaire. Selon lui, « il est nécessaire de poursuivre les hausses de taux. Nous avons encore du chemin à parcourir et nous le ferons ». Pour finir la conférence, Jérôme Powell a été interrogé sur la potentielle récession et les chances d’un atterrissage en douceur pour l’économie : « la situation de l’inflation est devenue de plus en plus difficile, la politique doit devenir plus restrictive, ce qui réduit la possibilité d’un atterrissage en douceur ». Le ton est donné !

Ces propos s’inscrivent, par ailleurs, dans un calendrier politique particulièrement chargé. Les élections de mi-mandat sont, en effet, prévues le 8 novembre. Et le président démocrate Joe Biden, en mauvaise posture, pourrait bien perdre sa faible majorité au Congrès.

USA : coup de froid chez les Gafam ?

GAFAM est l’acronyme des géants de la tech américaine — Google (Alphabet), Apple, Facebook (Meta), Amazon et Microsoft. Des sociétés qui jouent un rôle de moteur de l’économie US. Pourtant, depuis quelques mois, celles-ci montrent des signes de faiblesses, assez inattendus.

Alors qu’on les pensait à l’abri des tempêtes macroéconomiques et géopolitiques, les GAFAM souffrent d’un environnement particulièrement difficile. La hausse du coût des matières premières essentielles met, en effet, leurs marges opérationnelles sous pression.

Le géant du e-commerce Amazon vient ainsi de publier des résultats décevants. Son bénéfice d’exploitation a quasiment été divisé par deux par rapport au troisième trimestre 2021. Même son de cloche du côté d’Alphabet dont le résultat net est ressorti en dessous des attentes. Microsoft n’est pas non plus épargné. Les revenus du groupe ont connu leur plus faible progression depuis 5 ans. Mais que dire de Meta ? La firme dirigée par Mark Zuckerberg paye au prix fort sa stratégie très controversée d’investir massivement dans le métavers. Reality Labs, sa branche dédiée à cette activité, enregistre cette année des pertes de 9,44 milliards de dollars. Depuis le 1er janvier, le titre boursier a déjà perdu les deux tiers de sa valeur.

Dans cet environnement, seul le groupe Apple trouve grâce aux yeux des investisseurs. L’entreprise a, en effet, publié un chiffre d’affaires record de 90 milliards de dollars pour le quatrième trimestre fiscal, en hausse de 8 % par rapport au même trimestre de l’année précédente.

Royaume-Uni : Sunak In, Truss Out !

C’est un scénario que seuls les Anglais peuvent nous proposer. 44 jours après son arrivée au 10 Downing Street, la nouvelle première ministre britannique Liz Truss a déjà pris la porte !

Très affaiblie par un programme économique considéré comme intenable par les investisseurs, Liz Truss avait rapidement dû faire volteface en laissant son ministre des Finances Jeremy annoncer aux marchés l’annulation de presque toutes les baisses d’impôts promises. Mais le mal était fait. Lâchée par sa ministre de l’Intérieur, Suella Braverman, et les députés de son propre camp, la Première ministre a dû se résoudre à démissionner, battant ainsi le record du mandat le plus court de l’histoire moderne du Royaume-Uni.

Désigné chef du Parti conservateur, Rishi Sunak remplace Liz Truss à la tête du gouvernement britannique. Ancien banquier et ministre des Finances, il devient ainsi, à 42 ans, le plus jeune premier ministre de l’histoire contemporaine du Royaume-Uni. Dès son arrivée au pouvoir, il s’est évertué à rassurer les investisseurs : « je place la stabilité et la confiance économique au cœur du programme de ce gouvernement. Cela signifie que des décisions difficiles devront être prises ». Pour rééquilibrer le budget britannique, il travaille d’ores et déjà sur une hausse des impôts de 50 milliards de livres et une baisse des dépenses publiques.

Son arrivée a donc été très bien accueillie par les marchés financiers. Sur le segment obligataire, les emprunts d’État britanniques à 10 ans se sont ainsi largement détendus, repassant sous la barre des 3,5 %, après avoir dépassé les 4,4 % au cœur de la tempête.

Les marchés financiers sanctionnent la dérive autoritaire chinoise

À l’autre bout du monde, le 20e Congrès du Parti communiste chinois vient de s’achever. Le président Xi Jinping a été élu pour un troisième mandat à la tête du Parti. Une réélection qui témoigne « de la rigidification du pouvoir et une volonté toujours plus affirmée d’administration autoritaire de l’économie. »

Dans son premier discours officiel, Xi Jinping a rappelé ses priorités pour les cinq ans à venir, avec notamment la poursuite des réformes et de l’ouverture de la Chine vers le monde extérieur, un engagement sur la réduction des émissions carbone avec pour objectif une neutralité en 2060 ou encore la poursuite de l’unification avec Taïwan.

Une politique sanctionnée très rapidement par les investisseurs. Les places boursières de HongKong (-6.1%) et de Shanghai (-2.9%) clôturé ainsi en forte baisse, dès le lendemain de ces annonces. Sur fond de nouvelles mesures de confinement, la croissance chinoise montre des signes de faiblesse, à 3,9 % pour le troisième trimestre. Sur l’ensemble de l’année, elle s’établira « officiellement » autour de 3,0 %, loin des 5 % attendus.

Les convictions de Scala patrimoine sur les marches financiers

Les fortes baisses depuis le début de l’année montrent que les mauvaises nouvelles sont déjà bien intégrées dans les valorisations boursières. Les points d’entrée pour des investissements de long terme nous paraissent donc intéressants, malgré la hausse récente des marchés actions.

4 thèmes d’investissements attirent ainsi particulièrement notre attention sur les marchés financiers :

– Les thématiques de long terme, en particulier l’environnement. Les états devant investir massivement au cours des prochaines années pour gagner leur indépendance énergétique.

– Dans une optique de diversification géographique et une vision à très long terme, les Marchés émergents présentent un certain intérêt. Les marchés chinois se traitent actuellement autour de leurs plus bas niveaux historiques en termes de valorisation.

– Les fonds sélectionnant des actions offrant aux investisseurs un haut niveau de dividendes. Un positionnement qui nous semble plus sécurisant dans un contexte économique incertain.

– L’inclinaison des politiques des banques centrales a changé la donne sur les marchés obligataires ! Ces derniers peuvent receler quelques opportunités, à condition d’être sélectifs.

Les produits structurés, la dette privée et le private equity offrent aussi des opportunités à condition d’être sélectif.

encore plus

d’articles.