Le rendez-vous des marchés financiers – Janvier 2024

Marchés financiers & économie : les points clés

- Les marchés actions ont clôturé 2023 sur un impressionnant rallye boursier ;

- Le scénario d’un soft landing de l’économie US prend de l’ampleur ;

- L’économie européenne pourrait déjà être entrée en récession « technique ».

Quelles performances sur les marchés financiers ?

Feux d’artifice sur les marchés financiers en 2023

Les marchés financiers furent à la fête en 2023. Malgré la remontée des taux d’intérêt et les risques pesant sur l’économie mondiale, les investisseurs se sont, il est vrai, montrés particulièrement optimistes. L’année s’étant même ponctuée par un impressionnant rallye boursier. Le S&P 500 a ainsi terminé 2023 sur 9 semaines de séances de hausse consécutives pour signer une performance impressionnante de + 26 %.

Les autres grands indices boursiers ne sont pas en reste. Le CAC 40 a grimpé de 16,5 % en 2023. Stellantis (+ 59 %), Saint-Gobain (+46 %) et Publicis (+41 %) clôturent l’année sur le podium des plus fortes hausses de l’indice. En Allemagne, le Dax monte de 13 % tandis qu’au Royaume-Uni, le FTSE 100 a stagné. Au Japon, le Nikkei s’adjuge près de 28 %. Même dynamique pour la bourse indienne où le Nifty 50, l’indice de référence du pays, gagne 19 %.

Parmi les grands marchés financiers, seule la Chine marque le pas. Le Shanghai Composite recule de 11 %.

Comment expliquer de telles performances pour les marchés financiers ? Les analystes mettent notamment en avant la bonne tenue de l’économie américaine et le ralentissement de l’inflation. Du côté des entreprises, la remontée des multiples de valorisation des actions, qui semble avoir été trop sévèrement compressées, fut aussi très appréciée des investisseurs. Enfin, l’Intelligence artificielle (IA) a dopé les perspectives de croissance autour des géants de la tech américaine, notamment des « 7 magnifiques » (Amazon, Microsoft …). Le Nasdaq, qui rassemble les valeurs technologiques aux États-Unis, grimpe ainsi de 43 %. Ce sont d’ailleurs ces valeurs qui ont été les principaux moteurs des marchés actions en 2023. Si l’on regarde les indices avec une pondération égale, les performances se révèlent bien plus modérées.

Le « jackpot » des dividendes

En 2023, les entreprises françaises cotées en bourse se sont montrées très généreuses avec leurs actionnaires. 67,1 milliards ont été ainsi versés par les membres du CAC 40 sous forme de dividendes et 30,1 milliards sous forme de rachats d’actions, soit un total de 97,1 milliards d’euros. Un record ! Parmi les principaux distributeurs figurent TotalEnergies (18,4 milliards), BNP Paribas (9,7 milliards) et LVMH (7,1 milliards).

Les marchés obligataires

Les marchés obligataires se sont aussi très bien comportés. Aux États-Unis, les obligations corporate investment grade (IG) progressent de 7,1%, après la chute de 16,7% en 2022. Le High Yield réalise, quant à lui, un gain de 13,5%. Sur le marché euro, les obligations de qualité gagnent 8,2 % tandis que les titres à haut rendement affichent un gain de 11,8 %.

Mais tous les regards sont désormais tournés vers les banquiers centraux. Les investisseurs étant à l’affut d’un quelconque indice annonçant une future baisse des taux. La récente communication des dirigeants de la FED annoncerait-elle un futur point d’inflexion de la politique monétaire ? La posture du président de l’institution américaine, Jerome Powell, laisse, en effet, présager une possible baisse des taux d’intérêt en 2024. Une position qui se ressent aujourd’hui sur les marchés obligataires.

Le taux à 10 ans américain affichait une baisse de 100 points de base par rapport à son plus haut de l’année (5%) pour s’établir à 4,04 %. Dans le même temps, le Bund allemand a connu une contraction de 65 points de base, clôturant le mois à 2,20 %, après avoir connu un pic à 2,88 %. En France, le taux OAT 10 ans est aujourd’hui proche de 2,7 %, alors que le taux était encore de 3,5 % en octobre dernier.

Le rendement des obligations d’État Italiennes à 10 ans, la référence pour la périphérie de la zone euro, flirte, quant à lui, avec la barre des 4 %.

Sur le segment des obligations privées, le rendement sur le crédit de qualité (Investment Grade) est compris entre 3 et 5 % en Europe ainsi qu’entre 4 et 6 % aux États-Unis. Concernant le High Yield, celui-ci est légèrement supérieur à 6% en zone euro et un peu inférieur à 8 % aux États-Unis.

Quelles sont les perspectives économiques dans le monde ?

USA : le scénario d’un soft landing se dessine

-

Les États-Unis ne connaissent pas la crise

La vigueur de la croissance US ne manque pas de surprendre les économistes. Portée par la frénésie consommatrice des Américains, la croissance du PIB pour le troisième trimestre 2023 est ressortie à 4,9 % en rythme annualisé, après les 2,1 % au deuxième trimestre. Des chiffres extrêmement élevés qui ont conduit les analystes à réviser à la hausse la prévision de croissance des USA pour 2023, à 2,6 % (contre 2,1 %).

Ces performances éloignent le spectre d’une récession aux États-Unis en 2024 et renforcent encore un peu plus le scénario d’un Soft Landing, c’est-à-dire un atterrissage en douceur de l’économie US.

Plusieurs indices témoignent cependant d’un ralentissement à venir. L’indice PMI manufacturier a baissé en décembre à 47,9, au plus bas depuis juin, sous l’effet d’un recul des commandes.

Le marché du travail américain a également connu un léger ralentissement ces dernières semaines.

Le taux de chômage, attendu à 3,8 % cette année, devrait, ainsi se stabiliser autour des 4,1 % en 2024. Autre élément allant dans ce sens : l’indice des indicateurs avancés (indicateur composite dont l’objet est de signaler à l’avance les points de retournement des cycles économiques) a reculé en novembre de 0,5 %, après avoir marqué le pas en octobre. (- 1 %)

Jerome Powell a lui-même tenu à avertir les analystes : « La croissance de l’activité économique US avait considérablement ralentie ». Pour 2024, la croissance américaine est tout de même attendue en hausse, à 1,4 %.

-

Vers une baisse des taux en 2024 ?

L’inflation américaine connait un net ralentissement. À tel point que l’objectif des 2 % fixé par la FED semble désormais à porter de main. D’après l’indice CPI publié par le département du Travail, celle-ci a de nouveau baissé au mois de novembre pour s’établir à 3,1 % sur un an. Pour 2024, la secrétaire au Trésor américain, Janet Yellen, anticipe une nouvelle baisse des pressions inflationnistes : « d’ici la fin d’année, l’indice de l’inflation commencera sûrement par le chiffre 2, c’est-à-dire qu’elle sera comprise entre 2,00 et 2,9% ».

La Réserve fédérale américaine joue donc – pour l’instant – la carte du statu quo, en laissant ses taux directeurs inchangés pour la troisième fois de suite. Ces derniers se situant entre 5,25 % et 5,50 %.

Jerome Powell, le président de la FED, s’est même permis d’adopter un ton plus accommodant : « Bien sûr, la question qui commence à faire jour est celle de savoir quand il sera opportun de réduire la politique monétaire restrictive ».

Faut-il pour autant anticiper une baisse des taux en 2024 ? Les analystes tablent sur trois ou quatre baisses l’année prochaine, pour amener les taux autour de 4,6 % fin 2024. Trop optimiste ? Le président de la FED a reconnu qu’un tel calendrier avait été « un sujet de discussion » au cours de la réunion du Comité.

L’Europe : une récession à venir ?

-

Un ralentissement marqué

La Zone Euro traverse une zone de turbulence. En 2023, le PIB devrait légèrement augmenter de 0,6 %. Mais la probabilité que la zone euro soit déjà en récession est, en réalité, particulièrement élevée. Le PIB de la zone euro s’est, en effet, contracté de 0,1 % au troisième trimestre (T3) par rapport aux trois mois précédents. Et si le PIB européen baisse de nouveau au quatrième trimestre 2023, alors le vieux continent entrera techniquement en récession. Or, selon des économistes interrogés par Bloomberg, l’économie de la zone euro devrait reculer de 0,1 % au dernier trimestre de l’année.

Dans une note publiée début janvier, la Banque Nationale de République tchèque dresse d’ailleurs un bilan insatisfaisant de la situation budgétaire de la plupart des pays de la zone euro : « L’environnement économique est peu glorieux, les déficits budgétaires dus à la crise du coronavirus ne se résorbant que lentement et les niveaux d’endettement de certains pays atteignant les limites de la viabilité ».

-

Des indicateurs mal orientés

Comment leur donner tort ? Les indicateurs économiques sont quasiment tous mal orientés. L’indice PMI composite (qui rassemble l’activité manufacturière et celle des services) a ainsi reculé pour le septième mois consécutif à 47,0, contre 47,6 en novembre. Le constat vaut également pour les activités de services dont l’indice PMI perd du terrain en passant de 48,7 à 48,1.

Selon les derniers chiffres d’Eurostat, la production industrielle de la zone euro a également baissé de 0,7 %, soit une baisse de 6,6% en glissement annuel.

Et le marché du travail, qui se démarquait jusqu’ici par son dynamisme, commence à montrer des signes de faiblesses. L’indice composite de l’emploi s’est établi à 49,6, son niveau le plus bas depuis trois ans.

Ces signaux faibles ont amené les analystes à revoir à la baisse leurs projections de croissance en zone euro. Ces derniers anticipent une croissance de 0,8 % en 2024, contre 1 % en septembre, puis de 1,5 % en 2025 et 2026.

-

Inflation : des chiffres contrastés

Et l’inflation dans tout cela ? Elle est malheureusement repartie à la hausse en décembre, à 2,9 % sur un an, après 2,4 % en novembre. Si ce chiffre marque un petit coup d’arrêt, il doit toutefois être relativisé. L’inflation corrigée des prix très volatils de l’énergie et de l’alimentation continue de baisser.

Christine Lagarde, la présidente de la Banque Centrale européenne (BCE), a pris le soin de rappeler à l’ordre tous ceux qui anticipaient déjà une baisse des taux : « La bataille contre l’inflation n’est pas terminée ». En fin d’année dernière, Peter Kazimir, membre du conseil des gouverneurs de la BCE, s’était même permis de rappeler qu’une « baisse de taux dès le premier trimestre relevait de la science-fiction ». En décembre, l’institution européenne a, sans surprise, maintenu ses taux inchangés. Le taux de dépôt qui fait office de référence demeure à 4 %, soit son plus haut niveau depuis le lancement de la monnaie unique.

Les convictions de Scala Patrimoine sur les marchés financiers

La hausse des marchés financiers (entre 12% et 15% respectivement pour les marchés européens et US) des deux derniers mois de l’année 2023 a été alimentée par l’anticipation d’un pivot des banques centrales et une baisse des taux anticipée pour la Fed au cours de l’année 2024, justifiée par le processus de désinflation. Après une année guidée par les chiffres de l’inflation, l’inquiétude de la Fed devrait se tourner sur les données de croissance.

Alors que le consensus anticipe un soft landing, le marché price entre 5 et 6 baisses de taux cette année pour le Fed. La question reste entière : les baisses de taux attendues seront-elles motivées par la désinflation (appel à normaliser les taux directeurs) ou la baisse de la croissance (besoin de soutien à l’activité économique). Cette année, près de 50% de la population sera appelée aux urnes (Europe, USA, Inde …). Historiquement, les périodes d’élection n’ont que peu voire pas d’impact sur les marchés.

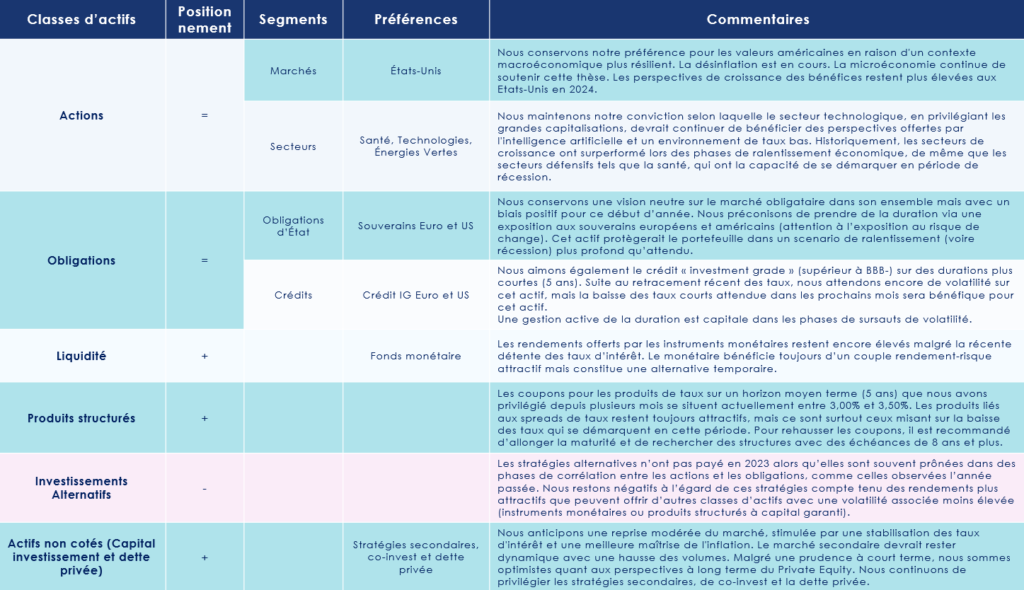

Nous maintenons notre position neutre sur les actions et les obligations pour ce début d’année.

Marchés financiers : un essoufflement après le rallye ?

Nous sommes prudents après le fort rallye de fin d’année qui a propulsé certains indices proches des points hauts (risque de correction sur le court terme).

-

Allocation par zone géographique

Dans un contexte de ralentissement économique, nous pensons qu’il est préférable de privilégier les valeurs de croissance/qualité qui surperforment historiquement les valeurs dites « value »/cycliques durant ces périodes. Les valeurs européennes sont structurellement plus cycliques. Historiquement, le marché US surperforme les marchés mondiaux en phase de récession.

-

Allocation par taille de capitalisation

Nous privilégions toujours les grandes capitalisations sur les marchés financiers. Malgré un écart de valorisation historiquement haut avec les petites et moyennes capitalisations, et en dépit de l’engouement récent que ces dernières ont pu retrouver aux yeux des investisseurs. Un ralentissement de l’activité économique dans un univers de taux plus élevés demeure un frein pour ces valeurs.

-

Allocation par thématique

Nous aimons le secteur des technologies qui devrait continuer de susciter l’engouement des investisseurs, spécifiquement pour les entreprises engagées dans l’IA. Mais m’opportunité technologique est très vaste. Les entreprises gagnantes seront celles qui conservent cette capacité à fixer les prix, dans un environnement où la baisse de l’inflation semble désormais ancrée. C’est également l’un des arguments qui justifie notre préférence pour le secteur de la santé. De plus, ce secteur défensif a démontré sa résilience relativement au marché dans les phases de ralentissement.

La correction significative observée au cours des deux dernières années sur les actifs “verts” pourrait représenter une opportunité attrayante pour les investisseurs de long terme. La perspective de baisses des taux d’intérêt, anticipées par le marché, constituerait un facteur de soutien supplémentaire.

Marchés obligataires : une classe d’actifs à regarder de près

Nous sommes toujours neutres sur les obligations, mais avec un biais positif. Historiquement, les obligations performent sur la période qui suit un arrêt du cycle de hausse de taux. À l’approche des premières décisions monétaires de l’année, nous pouvons nous attendre à des mouvements momentanés à la hausse comme à la baisse sur la courbe des taux (ce qui explique que nous conservons pour le moment notre positionnement neutre).

-

Crédit investment grade et souverain privilégiés

Credit investment grade : les taux réels sont positifs, surtout aux États-Unis où la profondeur de marché et donc la diversification sont bien plus importantes que sur le marché européen. Attention au risque de change EUR/USD pour un investisseur en euros. Le taux de défaut est historiquement bas pour ce segment, les spreads sont légèrement au-dessus de la moyenne historique (potentiel de resserrement plus important).

Dettes souveraines : les taux sans risque continuent de rémunérer. Cette dette permet de protéger le portefeuille en cas de dérapage du scénario central et de limiter le risque du portefeuille obligataire. Nous conseillons d’opter pour une gestion dynamique de la duration. La sensibilité aux taux doit être adaptée dans une période où la volatilité des taux peut demeurer importante.

Les stratégies de portage sont aussi à privilégier compte tenu des niveaux des taux réels et de leur capacité à neutraliser la sensibilité aux taux (portent les émissions jusqu’à échéance).

Les stratégies alternatives : faut-il se tenir à l’écart ?

Ce positionnement n’a pas payé en 2023 alors que ces stratégies sont souvent prônées dans des phases de corrélation entre les actions et les obligations, comme celles observées l’année passée. Nous restons négatifs à l’égard de ces stratégies compte tenu des rendements plus attractifs que peuvent offrir d’autres classes d’actifs avec une volatilité associée moins élevée (instruments monétaires ou produits structurés à capital garanti).

Les Produits structurés : une classe d’actifs toujours pertinente

Bien que les coupons offerts aient diminué en raison de la récente baisse des taux observée ces dernières semaines. Les coupons pour les produits de taux sur un horizon moyen terme (5ans) que nous avons privilégié depuis plusieurs mois se situent actuellement entre 3,00% et 3,50%. Pour augmenter les rendements, il est possible d’explorer des structures un peu différentes. Les produits liés aux spreads de taux restent toujours attractifs, mais ce sont surtout ceux misant sur la baisse des taux qui se démarquent en cette période. Pour rehausser les coupons, il est recommandé d’allonger la maturité et de rechercher des structures avec des échéances de 8 ans et plus. Les produits offrant une protection partielle du capital deviennent plus attractifs en raison de la diminution des rendements des produits garantis. Nous conseillons une sélection judicieuse des indices et des protections importantes étant donné les niveaux élevés des marchés financiers.

Capital investissement et dette privée

Nous anticipons une reprise modérée du marché, stimulée par une stabilisation des taux d’intérêt et une meilleure maîtrise de l’inflation. Le marché secondaire devrait rester dynamique avec une hausse des volumes. Cependant, l’alignement des intérêts entre GPs et LPs reste un défi, et certains gestionnaires de fonds expérimentés pourraient avoir du mal à lever de nouveaux fonds. Par ailleurs, l’intérêt croissant des investisseurs privés (par opposition aux investisseurs institutionnels) pour les actifs privés marque un changement significatif, avec une augmentation attendue des fonds accessibles au détail en 2024. Malgré une prudence à court terme, nous sommes optimistes quant aux perspectives à long terme du Private Equity. Nous continuons de privilégier les stratégies secondaires, de co-invest et la dette privée.

encore plus

d’articles.